2026-06-01 16:47

速览

本文来自微信公众号: 市象 ,作者:安德鲁,编辑:古廿

AI越发展,科大讯飞越焦虑。

2026年一季度,科大讯飞交出一份看似高增长成绩单,营收52.74亿元同比增长13.23%,合同金额同比增长28.16%,境外收入更是飙升167%。

但归母净利润亏损1.70亿元,扣非净利润亏损4.30亿元,同比暴跌88.58%,经营活动现金流净额-10.69亿元同比下滑50.06%。

这份业绩给外界的感觉仍然是,科大讯飞尚未在AI红利中捞到真金白银的好处。如果是在数年前,这种财报中的结构性矛盾还能被市场所理解,彼时几乎所有人工智能玩家都处于资本投入期,盈利并未成业内共识,外界也对AI企业抱有足够的耐心。

可时至今日一切已经变了,当下整个AI产业链,无论是卖铲子(芯片业务等,如英伟达、寒武纪),还是从事大模型的智谱、MiniMax们这些新势力,都开始享受AI投入后带来的盈利或者资本回报了。

资本市场亦对人工智能梯队中的企业盈利诉求愈发增高。但科大讯飞偏偏困于AI商业化泥潭中,一边是AI技术的持续突破和业务规模的稳步扩张,一边是利润的持续承压和现金流的紧张。

外界大多认为,讯飞长期的利润症结与行业回报周期长、研发与销售费用投入大、政府补贴相关。

不过深入拆解会发现,更多潜在问题在于,讯飞在AI商业化的三条主赛道上都陷入了“半成”状态:C端硬件虽在教育、办公等领域处于领先地位却没有切入高频市场,星火大模型带来了新机会却陷入C端用户市场体量不足,如今行业端DeepSeek携华为入局的境地,BG端大而不精困于应收账款。

三者环环相扣,或多或少影响了讯飞,使其在业绩层面迟迟未能真正吃到AI商业化的红利。

走入窄门的AI硬件

科大讯飞的C端硬件包括AI学习机、办公本、录音笔、翻译机以及其他生态配件等,多年以来科大讯飞在C端硬件上的打法是,围绕擅长的教育、商务办公等赛道做精做透做细。

了解讯飞业务的人表示,为了推动C端业务的发展,讯飞还设有C端硬件管理中心,将集团层面GTM产品评审等权限从各业务线中分离出来,并以统一口径强化对C端产品经营收入、销售、周转、库存以及呆滞品处置等业务的推动。

与此同时,学习机、办公本、翻译录音等业务线多年来又各成一体,产品定义、渠道管理、零售运营等分为独立单元运作。

讯飞在C端规模化策略上的打法同样清晰,一是大力发展线下渠道,在全国各大城市开设体验店和铺设成千上万的终端网点;二是将AI大模型能力深度赋能现有产品,提升产品竞争力。这种打法在学习机、办公本、翻译笔这些垂直细分市场确实有效,帮助讯飞建立了稳固的市场地位。

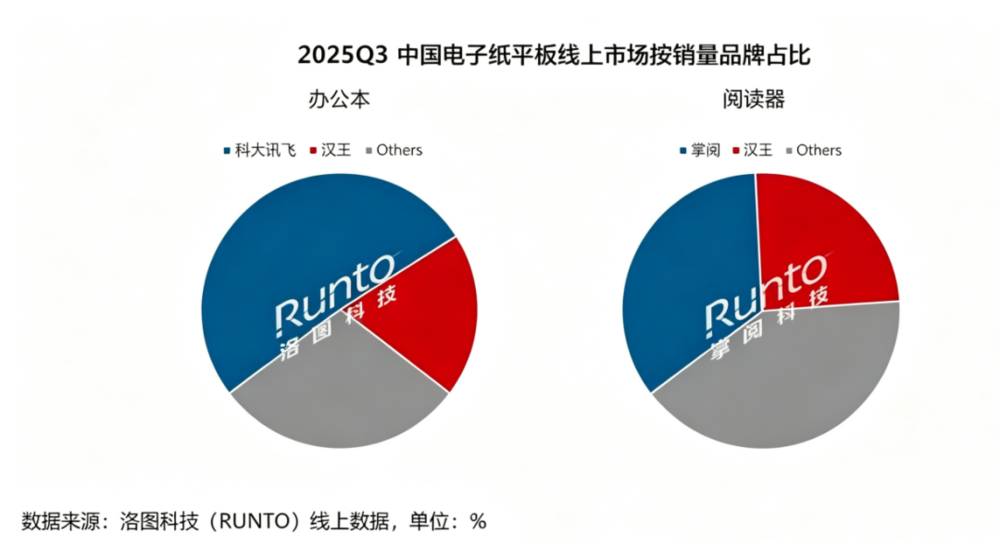

2025年,C端收入占公司营收42%,成为拉动公司增长的核心引擎之一,按讯飞方面的说法,旗下学习机还连续5年全国高端学习机销售额、销量双第一;洛图科技数据显示,2025年Q3中国电子纸平板市场,科大讯飞在出货量、全渠道销量及办公本细分领域均位列第一,进入2026年仍保持领先优势。至于翻译机市场占有率同样位居业内第一,并在全球多语种翻译领域保持绝对领先。

但这些亮眼的数据背后,外界仍能发现隐藏着一个无法回避的事实:讯飞C端硬件虽然在AI的大路前敲开了窄门,却始终没能打开通往规模性用户的大门。

问题在于,这些赛道本身的天花板太低。学习机面对的是不断萎缩的智能平台和K12市场,洛图科技数据显示,中国学习平板市场的全渠道销量为125.2万台,同比下滑1.0%,销售额为40.0亿元,同比下滑0.5%。

坦率地讲,过于垂直的业务选择和低频且无法形成超大规模的C市场,是科大讯飞C端硬件发展多年却至今未形成数百亿规模营收的关键。我国学生人数上亿,学习机市场渗透率却十分低,年出货不足千万;办公本和翻译笔则是典型的小众商务产品,用户群体有限。

换言之,即使讯飞在这些市场做到第一,也无法撬动超大规模的消费市场,更无法形成像大家电、PC、智能平板一样的超级入口。

不过固守多年垂直细分赛道后,近年来讯飞明显加快了在高频消费市场的布局。

先是推出了AI扫拖机器人X3和X3 Pro,试图切入智能家居这个万亿级市场,后又进入未来行业出货量有望达到数千万台的智能眼镜赛道。5月28日,讯飞在澳门BEYOND Expo 2026上正式发布了首款AI眼镜,并宣称为其装入了一个超级AI助理,售价4299元,印证了这一观点。

讯飞还在这两个新产品上拿出了自己的看家本领。AI扫拖机器人搭载了星火认知大模型,首创污渍策略清扫功能。AI眼镜则是将讯飞的翻译优势发挥到了极致,支持122种语言实时翻译。

科大讯飞硬件产业边界的扩张,在商业模式上只能算作对“后智能硬件时代”的跟随式布局,延续的依然是科大讯飞做擅长的事的业务逻辑。无论是扫地机器人还是AI眼镜,科大讯飞都是后来者,要想达到AI学习机这种市场竞争力,存在诸多不确定性。

以刚发布的AI眼镜为例,一些功能上仍没跳出行业参数堆料内卷、同质化的范畴,且4299元的定价对于普通消费者来说仍然偏高。

这款AI眼镜对比小米、华为、阿里等智能眼镜又存在生态短板。它对于科大讯飞的意义,可能会加速行业垂直场景的分化和成熟,让讯飞在细分领域赢得优势,而难以走向大规模出货。

回过头来看,讯飞C端的问题不是产品做得不好,而是市场容量不够大,难以支撑C端业务形成业绩杠杆撬动。而且这一特征的影响不止在业绩层面,甚至对科大讯飞的星火大模型发展产生了影响。

DeepSeek抢占星火模型生态位?

作为国内唯一基于国产算力训练的主流模型,讯飞星火大模型是大模型中最早一批发布的产品。依托讯飞在语音技术和认知智能领域的多年积累,星火大模型在语音识别、机器翻译、教育医疗等垂直领域确实有不俗的表现。

在讯飞星火大模型身上,能够看到两条显著的特征:一方面它在C月活市场占比低,另一方面又在B端商业化层面跑在前面。

具体而言,从整体市场表现来看,星火大模型给人的感觉总是雷声大,雨点小。讯飞官方没有持续公布其大模型的月活指标,但不难推测,其用户活跃人数大概率远远落后于豆包、通义千问、腾讯元宝等早已数亿用户的头部产品。

星火大模型之所以没能达到头部大模型的用户体量预期,也并非因为推理能力不行。在很多专业评测中,星火大模型的综合能力都能排在国产大模型的第一梯队。

但有三个问题值得注意,在顶尖AI人才层面,互联网大厂在大模型领域的人才竞争已经到了白热化的程度。如腾讯有姚顺雨团队,阿里有周靖人团队,这些团队汇聚了全球顶尖的AI科学家。讯飞虽然也有自己的研发团队,但在顶尖人才的数量和质量上,与互联网大厂相比还有明显差距。

市场声量不够也是一个事实。讯飞一直是一家技术驱动的公司,看上去并不太擅长全民营销和品牌传播。随着豆包通过春晚独家合作、通义千问通过阿里生态全面渗透、腾讯元宝通过微信QQ海量引流时,星火大模型的市场声量却一直不瘟不火。很多普通消费者甚至不知道讯飞还有一个大模型产品。

客观而言,最核心的症结依旧是缺乏用户基础,这一点与前面提到的C端问题一脉相承。互联网大厂做通用大模型,有天然的用户优势。

豆包背靠字节跳动的短视频生态,通义千问背靠阿里的电商生态,腾讯元宝背靠腾讯的社交生态。这些生态本身7亿—10亿级的活跃用户,大模型可以很容易地触达这些用户。而讯飞没有这样的超级入口,只能依靠自己的硬件产品和开发者平台来获取用户,规模自然受限。

即便是讯飞也曾明确表示,未来会走“GBC”三端联动的路线。没有海量的C端用户,难以获得足够的数据来训练模型,也没有足够的流量支撑其在更多BG端领域变现,仅仅讯飞C端硬件和开放平台的贡献恐怕远远不够支撑一个通用大模型的发展。

BG端商业化层面,星火大模型又呈现另外一个特点。

公司曾援引第三方数据称,2025年在大模型相关项目中的中标金额为23.16亿元,超过第二名至第六名的总和,2026年Q1,中标数量和金额继续保持行业第一。此外,今年一季度,科大讯飞开放平台三方开发者大模型日均Tokens调用量同比增长4241%。以上多种现状显示其大模型商业化进程正在加快。

考虑到华为与科大讯飞的合作关系,可以判断随着今年昇腾950的推出,星火大模型的水平或将得到进一步提升。

既然短时间走不了豆包、通义千问的路线,那么,从经营以及商业化回报维度,星火大模型的出路或许是深耕行业解决方案。

这源于讯飞在押注“比较优势”。

科大讯飞在教育、医疗、政法、金融等行业已经有了深厚的积累,星火大模型可以与这些行业深度结合,打造垂直领域的行业大模型。同时,国家层面持续在加大国产化替代速度,讯飞星火大模型一直标榜自身是唯一国产算力底座,有望在后续的战略需求、政企市场采购、关键行业领域,获得先于互联网大厂不具备的优势。

有意思的是,今年4月DeepSeek的迭代,以及与华为的合作似乎预示着,不完全排除DeepSeek可能在未来抢走科大讯飞的“独家剧本”。原因很简单,合作方需要的不是一枝独秀而是生态繁荣。

而且,即使星火大模型可以优先享受到在今后BG端层面的红利,另外一个问题又随之浮出水面,科大讯飞如何将订单优势转化为真金白银的利润?

难回血的BG端

客观而言,科大讯飞一直被认为是国内最擅长做BG端商业化的AI公司。

从智慧教育到智慧城市,从智能政法到智慧医疗,讯飞的业务几乎覆盖了所有政府和企业级AI应用场景。但令人意外的是,擅长做BG端的讯飞,这几年却一直难从BG端享受到现金流的好处。

星火再亮,现金未燃,科大讯飞的账面繁荣与现实压力依旧是老大难问题。以2026年一季度末为例,科大讯飞应收账款高达164.07亿元,以一季度营收为参考,这几乎相当于公司三个季度的营业收入。

科大讯飞已经是多年存在营收“挂”账上的现象了。按科大讯飞自身的说法,公司已经通过客户信任管理、应收账款专项考核、优化项目管理等措施推动回款。结果层面,2026年一季度合同金额同比增长28.16%,全年商机储备同比增长33%。

事实上科大讯飞在BG端变现容易,回款难是整个行业的通病。

一方面政府和企业项目通常周期长、流程复杂,回款集中在下半年,季节性特征明显。

另一方面,讯飞的BG业务实在是大而全但不都精。

目前,讯飞构建了一个庞大的BG业务矩阵,涵盖了智慧城市、智慧教育、智能政法、智慧医疗、智慧金融、智能制造等几乎所有热门领域。但在这些领域中,除了智慧教育在去年以超过33%的占比持续成为支柱业务外,其他业务尚需要更多足够的规模和竞争力。

站在AI行业视角,大而全的业务布局,可能分散了公司的资源和精力,也增加了项目管理和应收账款管理的难度。

讯飞是中国AI产业的一面镜子。它见证了中国AI从实验室走向产业化的全过程,也经历了AI商业化过程中的所有酸甜苦辣。讯飞有技术,有产品,有市场,但就是没有赚到足够的钱。

C端没有超级入口,大模型没有规模用户,B端没有足够的现金流。这三个问题相互交织,形成了一个恶性循环。讯飞想要打破这个循环,需要时间,更需要证明自己。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费