2026-06-08 23:29

本文来自微信公众号: 联商网 ,作者:联商网编辑部

近日,中国连锁经营协会(CCFA)发布《2026年中国购物中心TOP100》榜单,行业最新竞争格局正式浮出水面。

该榜单不仅是头部商管企业年度综合实力的直观排名,更是观测行业发展走向的重要风向标。

联商网回溯2023—2025年三年榜单数据,从扩容趋势、规模格局、发展逻辑变革等多个维度,拆解行业发展的全新变化与核心趋势,供行业交流参考。

扩容速度放缓

项目体量逐步收缩

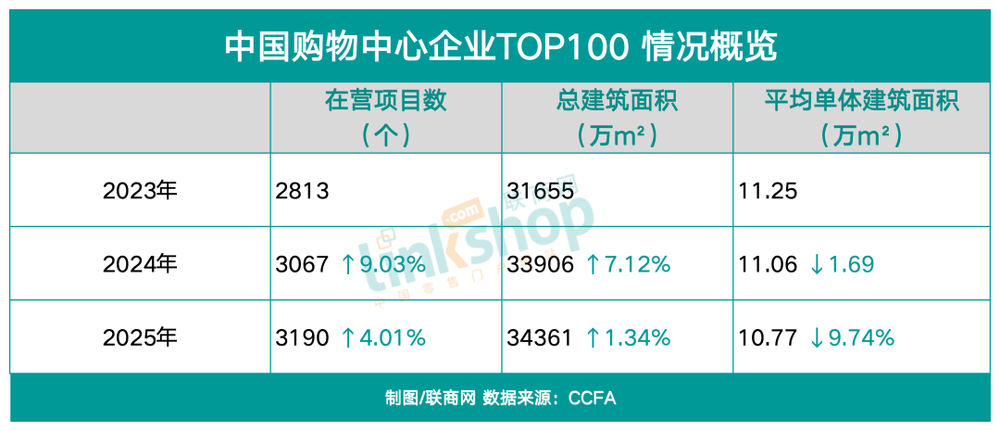

2025年,中国购物中心百强企业累计新增在营购物中心123个,新增建筑面积455万㎡,增速同比分别下降5个、5.8个百分点;平均单体建筑面积降至10.77万㎡,降幅同比扩大8个百分点。

注:从2026年起,中国购物中心企业TOP100纪年调整为发布年份,数据采样年份依然为上一年度,本文以2025年数据表示。

整体来看,行业仍保持扩容态势,但扩张节奏明显放缓,项目单体规模收缩力度加大。

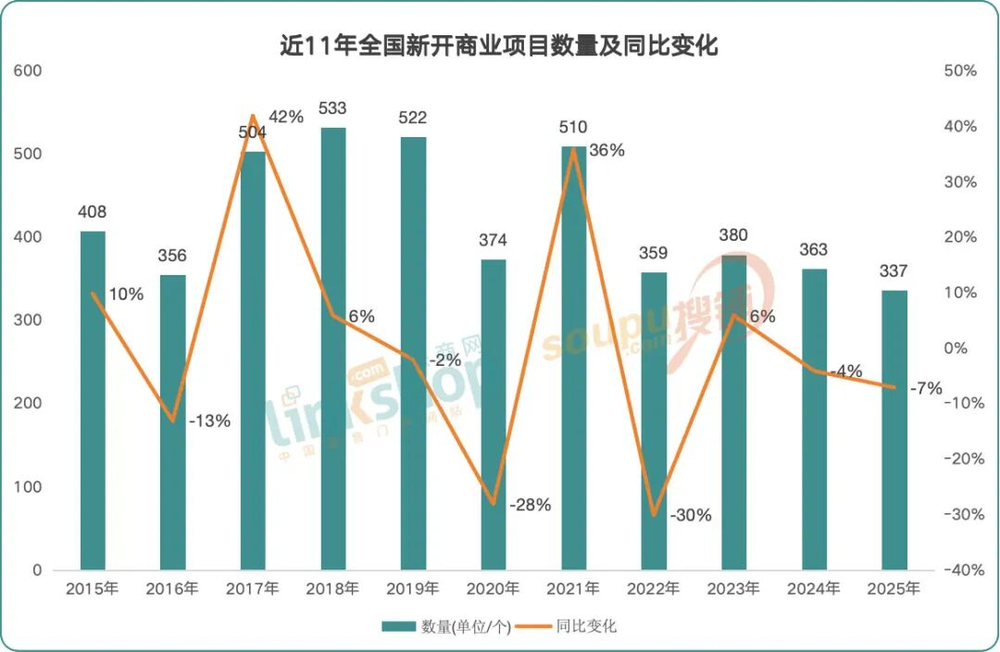

另一组数据同样印证了这一发展趋势。据联商网统计,2025年全国新开337个购物中心(不含专业市场、酒店及写字楼,商业建筑面积≥2万㎡),开业数量创下近11年新低。

从体量结构来看,10万㎡以下中小体量项目占比超70%,其中2-5万㎡社区型、精致型项目占比最高,达37%;15万㎡以上的超大型城市综合体占比仅9%。

不难看出,行业已告别大体量扎堆建设的阶段,小型化、精致化成为新项目布局的主流选择。

资源高度集中

行业竞争壁垒加深

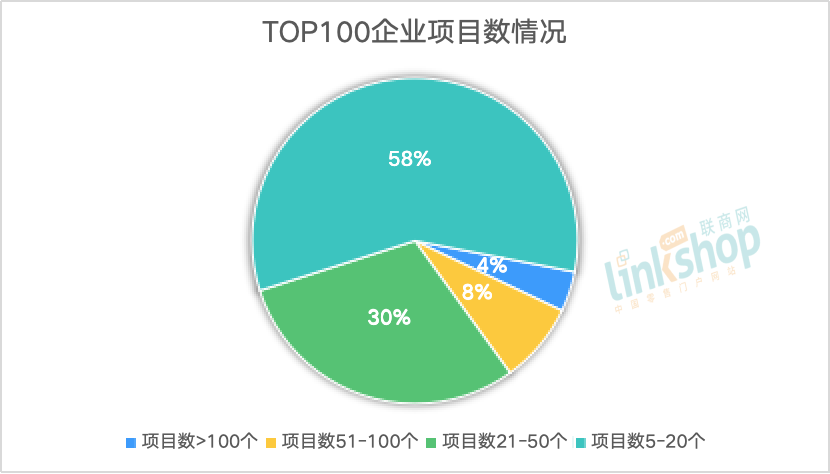

从TOP100企业在营项目数量的分布来看,长尾特征显著,近九成企业运营的项目不足50个。

近三年行业数据显示,市场梯队格局稳定,呈现出典型的金字塔型分布:头部4家企业的在营项目数量突破百个;项目数在50-100个之间的企业占比约8%;20-50个项目的企业占比为30%;而项目数在5-20个之间的中小商管企业占比高达58%。整体呈现“头部稀缺、中小扎堆”的固化格局。

从行业集中度来看,头部企业的马太效应持续增强。前十强企业贡献了近半数的项目与面积。2025年,TOP10企业在营项目数量合计1529个,占百强总项目数的47.9%;总建筑面积达16514万㎡,占百强总面积的48.1%。与上年相比,头部集中度基本持平。

入围门槛抬升

区域新秀补位晋级

1、头部十强入围门槛持续走高。

2023年,茂业国际以49个项目、310万㎡的规模位列十强末位;2024年,王府井集团以55个项目、558万㎡拿下第10的席位;2025年,招商商管以62个项目、463万㎡跻身十强。三年间,十强项目数量门槛从49个抬升至62个,累计涨幅超26%。

2、百强门槛整体基本平稳。

2023-2025年榜单入围企业分别为北京市上品商业发展有限公司、上品供应链管理(天津)有限公司、上海徽百智慧商业有限公司,三年入围企业的项目数量均为5个,建筑面积波动后抬升,分别为17万㎡、13万㎡、21万㎡。

值得一提的是,相较于2023、2024年,2025年百强榜单迎来了11家新面孔。这些新晋企业中多数为区域型企业,长期深耕单一或少数核心城市,凭借对本地消费习惯、客群结构、文化偏好的深度理解,实现差异化的规模化扩张。

另外,新晋企业普遍采用“以轻驭重”模式,与传统的“自建自持”重资产模式形成鲜明对比。它们借助品牌输出、委托管理、租赁运营等方式,以较小的资本投入撬动较大的管理规模。这种模式不仅降低了企业的财务压力和扩张风险,也使其能够在市场调整期更快地捕捉机遇。

头部席位固化

十强末尾阵营洗牌

行业第一梯队席位高度固化,TOP4企业座次连续三年保持不变,依次为珠海万达商管、印力集团、吾悦商管、华润万象生活。宝龙商业与龙湖集团常年稳居第五、第六位,两家位次时有交替。

其中,珠海万达商管持续蝉联行业榜首,2025年在营项目数量、总建筑面积两项核心指标,分别为第二名印力集团的2.3倍、4.8倍,呈现断层式领跑态势,龙头优势难以撼动。

十强后段席位震荡洗牌。其中,爱琴海集团从2023年第12位攀升至2025年第8位;碧桂园文商旅强势突围,从2023年第20位跃升至2025年第9位;招商商管蛰伏两年,从第11位成功跻身十强。

有进亦有退,2023年十强中的银泰商业、恒太商业、世纪金源、茂业国际,均已跌出2025年TOP10席位。

体量红利消退

品质竞争重构秩序

其一,行业发展逻辑迭代,“质效优先”取代“规模扩张”成为行业核心共识。

头部商管企业告别粗放式扩张竞赛,主动放缓开业节奏,转向求稳提质、深耕运营的精细化发展路径。

据联商网统计,2025年万达全年新开20座万达广场,均为合作方出资、万达全权输出管理的轻资产项目;2026年计划新开19座万达广场,创下近十年开业数量新低,其中轻资产托管项目占比高达89%,控风险、提效益导向明确。

华润万象生活聚焦高质量扩张,2025年新开17个商业项目,超六成来自存量物业托管改造,其中标杆项目珠海万象汇采用整盘轻资产受托运营模式,落地后新增会员50万,单项目租金创收大幅提升;2026年计划开业20个项目,轻资产项目占比超55%,持续坚守提质增效发展路线。

其二,高线城市市场饱和,存量焕新改造成为挖掘新增量的关键。

现阶段存量改造跳出硬件翻新的浅层模式,依托精准项目定位、跨界业态重构、沉浸式空间焕新、长效运营升级、数字化技术赋能的组合打法,实现存量资产价值重塑,带动项目客流、经营营收同步提升。并且,改造范围持续拓宽,涵盖老旧厂房、传统菜市场、产业园区、城市地下空间等多元非商业物业。

联商网统计数据显示,2025年全国落地约70个存量焕新项目,占全年新开项目比重超20%。2026年拟开业商业项目中,存量改造项目达69个。

其三,行业增长重心下沉,三四线及县域城市扛起行业增长大旗。

联商网发现,2025年万达新开20座广场中,超70%落位三线及以下城市,其整体在营存量项目中,三四线城市项目占比达63%。

全国已开业吾悦广场中,45%的项目布局四五线及县域城市,整体下沉市场布局占比超60%。

华润万象生活约40%的在营购物中心,布局于常住人口300万以下的三四线城市,依托万象汇、万象天地适配地级市消费需求;2025年华润商业全年租金收入达307亿元,同比增长16.9%,其中下沉城市万象汇项目租金增速显著高于高线城市项目均值。

其四,经营内容创新成为摆脱同质化内卷的破局点。

传统购物中心单一购物边界被彻底打破,“业态跨界融合+空间场景重构”模式为其融入艺术、科技、文旅、生态、休闲等多元体验内容,重塑商业空间核心价值。

例如,2025年9月开业的深圳湾万象城二期,新增6万㎡文化体验空间,落地美术馆、专业艺术策展中心、跨界设计师集合店等特色业态,成功打造“商业+高端艺术”的城市复合地标。

去年,新城吾悦投入5000万元全域升级改造海口吾悦广场,打破封闭式中庭传统布局,新增城市艺术展厅、阶梯阅读馆、露天演艺舞台等公共场景,常态化开展文创市集、街头演艺等特色活动,推动购物中心从单一消费场所转型为城市公共社交空间,改造后顾客平均停留时长由45分钟提升至87分钟。

写在最后

在增量收缩、存量博弈的行业背景下,行业粗放扩张时代正式落幕,商业竞争彻底告别“以数量规模论成败”的旧逻辑,产品品质与精细化运营效率成为衡量购物中心核心竞争力的全新标尺。

何为优质购物中心?联商网“解码商场”主理人范唯鸣提出三大核心标准:品牌愿意入驻、顾客愿意消费、投资者认可回报。这要求商业项目以优质产品力筑牢经营根基,以精细化服务力赋能长效发展——胖东来打造的极致服务体系,正是行业服务升级的标杆范本。商业项目唯有深度贴合市场真实需求,兼顾多方主体价值认可,才能构建稳健可持续的投资经营良性闭环。

不难想象,未来行业分化态势将持续深化。跳出粗放扩张的增长逻辑,购物中心的竞争终将回归商业本质。行业格局仍处于动态更迭之中,谁能守住运营根基、谁能实现创新突围,我们将持续关注。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 商业消费