2026-06-16 21:05

本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《5 月社零点评:黎明前的黑暗?》

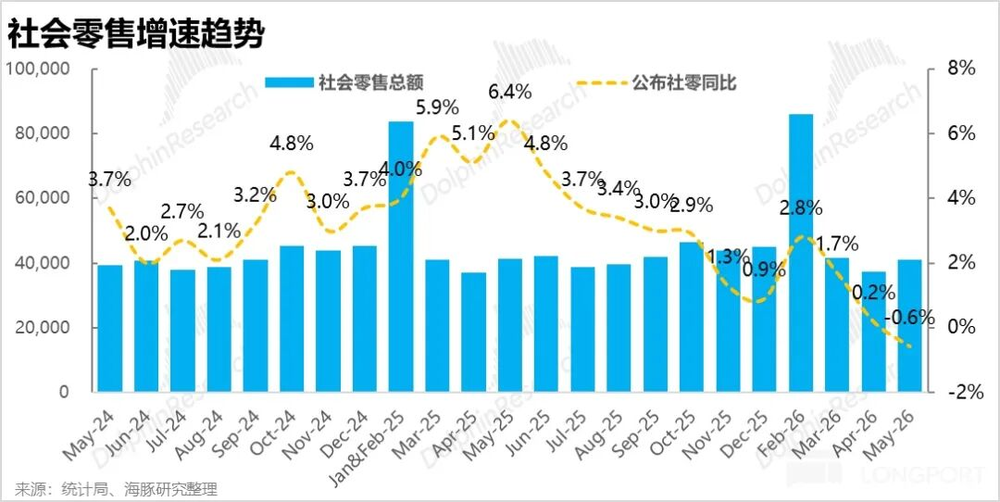

海豚君此前的担忧不幸严重,16日公布的5月社零表现又比4月更弱了些,整体社零同比增速在后疫情时代首次滑落到负数区间(-0.6%)。即便在24年9月”大反转”之前,国内社零也并没有像今天这般。

两个视角,首先从渠道角度,本月线上零售增速实际已有触底反弹的迹象,但线下消费边际变差的情况则更加严重了(无论是商品还是餐饮),因而导致整体社零增速进一步放缓。

分品类角度,“疲软的风气“则是从此前受国补冲击比较大的家电、家具、汽车等特定品类,扩散到包括粮油食品、日用品、酒水饮料、服饰、化妆品等在内的近乎全品类。

不过,曙光前“最差的时间“可能就是现在,首先5月之后,去年的国补高峰期和高增速对比基数就将过去,同比的压力会明显下降。且”反应更灵活“的线上零售增速本月也确实已经有触底改善的迹象,有一定的”前瞻指引作用“。

1、5月社零负增长

据统计局披露,5月国内社零总额同比负增长0.6%,相比上月继续变差,今年自2月以来逐月下台阶。

上月点评时,我们已经提过由于去年3~5月国补利好最显著的时间段,今年对应月份内的消费增长压力会很大。实际情况被我们不幸言中,甚至比预期的还要更差些。

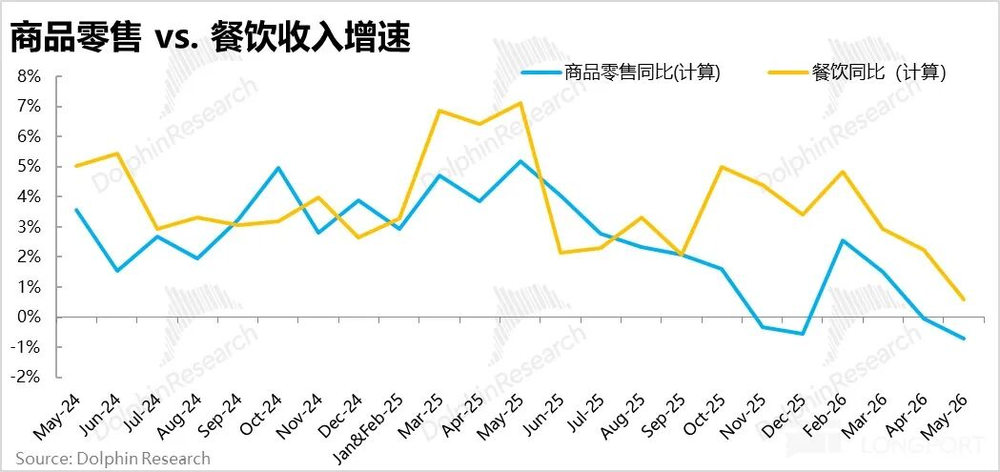

分消费类型看,5月商品型消费和餐饮消费的增速依然在携手下滑,其中商品消费的绝对增速更差,而餐饮消费的环比降速更明显。具体来看,商品零售负增长0.7%vs.上月的-0.1%,餐饮收入增速则从上月的+2.2%明显下跌至仅0.6%。

所幸无论是商品销售还是餐饮零售的去年的增速基数,在6月之后会有明显的下滑。首先,去年国补利好在6月后会明显消退,而餐饮销售在6月之后,因外卖大战的影响增速也明显跳水。因此随着基数的走低,6月开始社零增速有可能会开始触底修复。

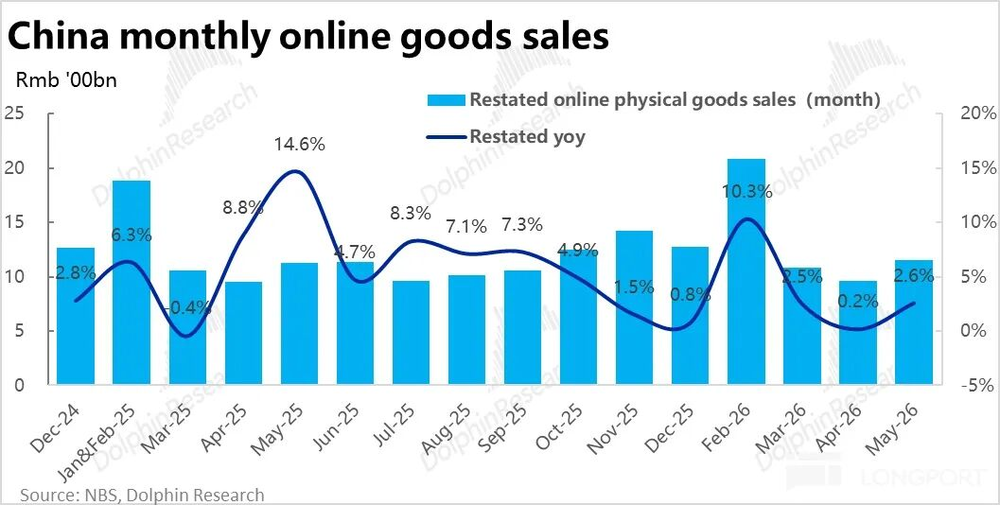

2、线上触底反弹,而线下继续走弱

不过在整体社零继续走弱的情况下,统计局披露的本月线上零售增长则有所好转,5月线上实物零售额同比增长2.6%,相比上季的0.2%有明显反弹。

由于今年618大促的活动时间相比去年变化不大,且各平台也未见高调的补贴宣传(近期监管部门对反内卷的问题比较重视)。因此,本月的增速反弹并不像因大促前置导致的增速前高后底。

由此也可见,本月主要是线下消费走弱更明显,进而拖累整体社零。按我们的计算线下商品零售额本月同比负增长4.5%,而上月是负增1.2%(由于历史数据会变更,该计算出的增速仅作参考)。

(注:26年后统计局对线上零售的总口径做了一定变更,此前的“网上零售额”变更为“网上商品&服务零售额”,大幅扩大了对网上服务型零售的统计范围。不过,对网上实物商品零售的统计口径基本不变,和历史数据可比)

3、“低迷“从国补品类&汽车扩散到全品类?

从过去几个月的社零可见,今年对社零的最大拖累主要是汽车和国补相关的家电、家具、3C产品。而本月的一个变化是,汽车和国补相关品类虽然绝对增速上仍是最差的,但相对上月的边际恶化程度不大(除了手机)。而包括粮油食品、日用品等偏必选品类,以及烟酒、化妆品等非国补的可选品类,本月限额以上销售增速都有明显的环比下滑。

消费疲软之风,有从结构性转向全面性的趋势。

从这个角度看,家电/家具受国补的冲击有达峰迹象,虽压力仍最大但后续有边际改善的苗头,而手机数码,因内存涨价和去年国补利好时间点相对更晚等多因素影响,目前可能仍在迈向增长最低点的路上。

至于服装、食品饮料、日用品等品类,目前则可能处于受到扩散影响的早中期阶段,虽然受到的绝对冲击不会很大,但后续增速触底改善的时间点也可能相对偏后。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 商业消费