2026-06-17 17:20

本文来自微信公众号: 品牌工厂BrandsFactory ,作者:王玮

时间回到2024年3月28日,家得宝投下了一枚重磅炸弹:以约182.5亿美元收购住宅专业建材分销商SRS Distribution。

这不仅是家得宝成立以来规模最大的一笔收购,也是近年来美国私募股权领域规模最大的退出交易之一。

一家以DIY零售起家的巨无霸,为何愿意花如此天价买入一家专业建材分销商?这背后,是一场关乎家得宝未来十年增长逻辑的战略转型。

01

百亿美金“屋顶之王”

在被家得宝收购之前,SRS Distribution已经是一家不折不扣的隐形冠军。

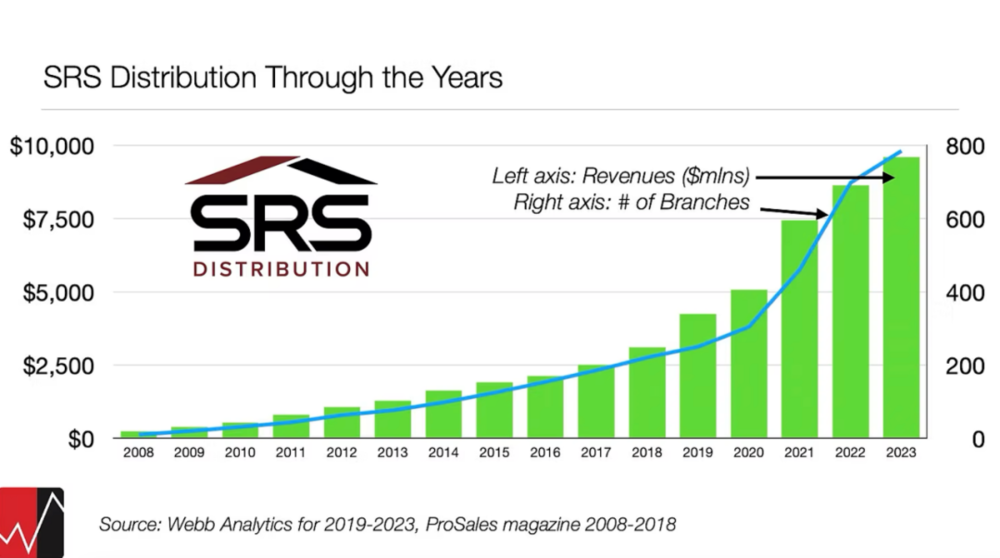

SRS于2008年起家,总部位于得克萨斯州麦金尼市,最初是一家屋顶和建筑产品销售商,随后于2019年进入园林绿化市场,并于2021年进入泳池及庭院市场。

通过清晰的并购扩张路径和精准的资本运作,SRS用不到二十年的时间,从一家区域性初创企业成长为美国第二大建材分销商。

2008年,在私募基金AEA Investors的支持下,公司创始人Ron Ross收购了Suncoast Roofers Supply,这便是SRS的第一块基石。随后的2013年,私募基金伯克希尔合伙公司(Berkshire Partners)首次入股SRS,彼时SRS拥有不足100家分支机构,主营住宅屋面材料分销。2018年,另一家私募巨头Leonard Green&Partners以超过30亿美元的估值接盘,成为SRS的控股股东,伯克希尔则保留了相当比例的股份。

在两大PE机构的加持下,SRS的扩张进入快车道,2020年-2023年是SRS的“黄金并购期”,SRS通过并购迅速扩大领域、占领市场。在家得宝提出收购时,SRS已完成100多项收购,并持续收购泳池、园林绿化和屋顶工程等行业的小型家族企业,在家得宝收购的前四五年间,SRS平均每年完成15项收购。通过并购和自建两种方式,SRS将分支机构扩张到超过760家,覆盖美国47个州,并开设了160多个自建网点。

到2023年,SRS已经成长为美国第二大屋面材料分销商。这一年,SRS实现了约100亿美元的营收,调整后的EBITDA(税息折旧及摊销前利润)达到约10亿美元。

SRS的商业模式可以概括为“窄而深”,其营收的约68%来自屋面及建筑围护类产品。这种极度聚焦的策略,使SRS在每个分支门店都能储备比其他竞争者更宽广、更深入的产品库存,从而高效满足专业屋顶工程批量采购的复杂需求。

SRS的核心资产是一张覆盖全国的履约网络:760多家分支机构、2500多名专业销售人员、超过4000辆的平板、箱式和吊臂卡车车队。这套系统专为“工地直送”场景设计,能直接完成大体积、长距离的建材配送,而这恰恰是家得宝传统门店网络无法高效覆盖的部分。

02

家得宝到底图SRS什么?

家得宝的收购动机,可以从增长逻辑、能力补齐和市场扩张三个层面来看。

1.增长逻辑:从DIY到Pro的战略跃迁

家得宝长期以来以DIY消费者为主要客群,但这一市场的增长天花板正在逼近。2022年,北美家居零售市场规模为9500亿美元,家得宝在DIY业务部分,市占有率为17%,而在1997年,家得宝对这部分业务的市占率就已达15%,说明DIY业务的“蛋糕”家得宝已经吃到了极致,需要寻找新的增量。

与日趋饱和的DIY市场形成鲜明对比的,是专业承包商市场——一个规模高达4500亿至7000亿美元的巨大蓝海。

未来家得宝的增量市场在Pro市场,它瓜分了家居零售这块“大蛋糕”的约4750亿美元市场。家得宝希望通过提升专业用户服务能力,实现整体市占率27%,将营收做到2500亿美元——这是2022年上任的家得宝CEO泰德·德克尔的战略判断。

家得宝对这一市场的渗透率仍然很低。据Retail Dive在2024年3月的报道,德克尔披露,2023年初的数据显示,专业客户仅占家得宝客户总数约10%,却贡献了约一半的销售额。这意味着Pro客群的单客产出极高,且购买频次更稳定、需求更刚性。

家得宝的目标是,未来Pro业务占比达到70%。

家得宝CFO曾表示,2023年是家得宝“增速放缓的一年”,却是SRS“实现健康同店销售增长的一年”;德克尔则表示,屋顶业务中约80%来自维修或翻新项目,而非新建房屋,这是SRS具有吸引力的原因之一。

SRS CEO也认为,SRS受经济变化的影响比家得宝要小。由于许多家庭推迟搬家,SRS的业务更多地来自那些购买房产进行翻新出租的投资公司。

收购SRS,正是家得宝直接切入Pro业务这一高利润战场的核心一步。

2.能力补齐:从零售网络到专业分销系统

传统意义上的“收购”通常是业务整合与并购后的协同。但家得宝CEO泰德·德克尔在面向投资者的电话会议中明确表示,对SRS的收购并非追求传统的协同效应,而是一种有机的补充和叠加,其核心目标是整体业务的扩张,“SRS与家得宝非常契合——它既能与我们现有业务互补,又能促进我们的增长。”

德克尔在接受CNBC采访时表示,家得宝收购这家公司不是为了抵消DIY市场的疲软,而是因为这符合其向专业人士销售更多产品的战略。

家得宝缺少SRS手中的三张王牌:

第一张牌是“工地直送”能力。家得宝拥有2000多家门店,但其核心能力是“消费者到店自提或店内送货上门”。另一方面,家得宝主要依赖第三方配送,在收购SRS时才刚刚开始使用自有司机。专业承包商对建材配送有截然不同的要求:大宗、及时、工地直送。SRS拥有超过11000名员工、超过4000辆专业配送卡车和760多家分支机构,每天可为约15000个工地提供送货服务,恰好填补了家得宝的这一能力缺口。

第二张牌是专业建材品类深度。家得宝的门店SKU虽然庞大,但屋面、景观、泳池等专业垂直领域并非其强项。SRS CEO表示,SRS拥有更丰富的商品目录,比如隶属于SRS的泳池用品店Texas Pool Supply,其中许多专业产品如泳池底部瓷砖、大包装产品等在当地的家得宝都找不到。

SRS在这些细分赛道深耕多年,与大量专业承包商建立了长期合作关系。收购SRS,意味着家得宝直接拿到了一个庞大的专业客群和深度产品矩阵。而且,SRS CEO也对媒体表示,SRS约2500人的专业销售团队规模远超家得宝的数百人。不过,家得宝并未披露其销售团队的规模。

SRS CEO表示:“我们为他们带来的,是他们Pro战略的加速器。”

第三张牌是贸易信用能力,这对于家得宝服务“复杂型专业客户”至关重要。SRS提供贸易信贷,允许客户先订购大件商品,然后再付款,而家得宝主要仍是现款现货的模式。赊销并非家得宝的固有模式,而对于SRS来说,这是其业务的自然组成部分。总的来说,SRS在贸易信用管理方面积累了丰富的行业经验,家得宝在这一领域尚处探索阶段。有行业分析指出,家得宝非常重视SRS在这方面的经验,甚至考虑让SRS负责管理整个公司的贸易信贷组合。

3.市场扩张:总潜在市场(TAM)增加500亿美元

完成对SRS的收购后,家得宝的总潜在市场从约9500亿美元增至约1万亿美元,净增加约500亿美元。

值得一提的是,家得宝随后在2025至2026年以SRS为平台,接连启动了暖通空调分销商Mingledorff's和室内建材分销商GMS Inc.的收购。Mingledorff's是一家成立于1939年的家族企业,在美国东南部5个州拥有42个分销点;GMS Inc.成立于1971年,是北美领先的专业建筑产品分销商,核心业务是向专业承包商分销墙板、天花板、钢框架等室内外建筑产品,在美国和加拿大运营着超过300个分销中心以及近100个工具销售、租赁和服务中心。

到2026年中,家得宝通过子公司SRS发起的这两笔关键收购均已尘埃落定。

通过对Mingledorff's的收购,家得宝进入了规模约1000亿美元的暖通空调分销市场,将其总潜在市场提升至1.2万亿美元。

这清晰地表明,家得宝正以SRS为整合平台,构建一个覆盖建筑全周期的“一站式专业服务体系”,迅速将其专业分销平台从建材拓展至暖通空调等多个新领域。

03

SRS到底能不能打?

2024年6月18日,家得宝完成对SRS Distribution的收购。

收购完成后,SRS Distribution将作为独立业务部门运营,专注于专业(Pro)市场的增长。同时,SRS的原高级管理团队将继续留任,其中SRS CEO将直接向家得宝CEO汇报。

这笔交易短期内对家得宝的GAAP利润产生了压力。由于需要摊销巨额商誉等无形资产,家得宝预计从GAAP会计准则角度看,交易将稀释每股收益。

而且,SRS Distribution在2023年(被家得宝收购前)面临着显著的利润压力。其在“低毛利、重资产”的行业中,奉行“扩张优先于利润”的战略,导致其账面盈利能力远低于行业巨头。2023年SRS营收约100亿美元,但其净利润仅为7500万美元,净利润率仅约为0.75%,远低于同期其EBITDA利润率和家得宝的水平。

因此在发布财报后,家得宝股价在盘前交易中下跌约5%。

然而,家得宝和多家分析机构均表示,若剔除摊销影响(按现金每股收益计算),该交易在交割后第一年就将为每股收益带来增值。摩根大通分析师对此评论道,他们“愿意在股价出现任何疲软时选择买入”。

收购完成后,SRS确实对家得宝的业绩形成了及时而有力的支撑,逆势提供增长动能。

根据家得宝2024财年第二季度财报,当季总销售额为431.8亿美元。其中,SRS贡献了13亿美元的营收,约占当季总营收的3%。这个数字更值得关注:这13亿美元仅来自收购完成后的约六周时间。

家得宝CFO在财报电话会上评价SRS为“我们见过最成熟的收购标之一”,并称这次交易是“一家增长型公司收购另一家增长型公司”。

到了第三季度,SRS的贡献进一步明朗化。在截至10月27日的第三财季中,SRS实现了29亿美元的销售额和2亿美元的营业利润。家得宝在此后的财报预期中进一步指明,SRS预计在2024财年全年贡献约64亿美元的增量销售额。

SRS的正向作用还表现在,2024年第四季度,SRS的超高覆盖率及物流配送能力,极大地提高了家得宝的配送效率,家得宝将Pro客户的订单交付周期缩短至2天,库存周转率提升至8.2次/年。

2025财年是SRS被纳入家得宝后的第一个完整财年,家得宝未公布SRS的具体营收数据,但CEO泰德·德克尔在财报电话会上明确表示,SRS在2025财年实现了低个位数有机销售增长,并在受压的行业需求背景下扩大了市场份额。

2026财年Q1,SRS营收40亿美元,泰德·德克尔在财报电话会上强调,尽管大型自由支配项目继续受到高利率和住房负担能力压力的抑制,但专业承包商需求保持相对稳定,SRS的整合是这一韧性的重要支撑。

家得宝收购SRS,是一场深思熟虑的“长远布局”。

对于家得宝而言,SRS不仅带来了营收,更重要的是带来了一个覆盖屋顶、景观、泳池的深度产品矩阵,以及一个拥有760多个网点、4000多辆卡车的专业分销网络。这些正是家得宝从传统零售平台,向“全方位专业建材服务商”转型所急需的基石。

泰德·德克尔在收购公告中的话或许是最好的总结:“SRS与家得宝完美契合——对我们来说,它既是互补的,也是叠加的。”

这笔182.5亿美元的交易,本质上不是一次简单的资产买卖,而是家得宝对美国房地产市场的一次长远押注,也是家得宝在未来十年增长战略中布下的最重要一颗棋子。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费