2026-07-04 18:17

本文来自微信公众号: 新经销 ,作者:周群

前段时间,在高桥市场调研,和一些经销商朋友聊了下,大家的生意普遍下滑明显,尤其是在休食这个品类。

早些年,零食系统刚开始往外开店时,供应链并没有今天这么成熟,大量的商品都是经销商供应。

那时候,高桥这样的批发市场,就是很多零食店最重要的货源地。

一个休食经销商朋友分享:“现在的某个头部零食系统,早期开第一家店时,他们曾经一次给它拉过数百个单品。”

随着零食很忙、万辰等头部系统不断做大,零食店的竞争已经从单纯开店,走向供应链竞争。头部系统开始直接找品牌、找工厂,做集中采购,做自有品牌,做全国仓配。

“头部系统开始跟厂家直接合作了,也不从我们这拿货了。单体零食店或被头部系统收编,要么生意越来越差,我们的出货量也少了很多。”上述休食经销商告诉我。

零食店没有让零食消费减少,反而把零食消费做得更高频、更集中。但它做大的结果,并不是让所有经销商都跟着变大,而是让一批原本依附于零食店成长起来的经销商,逐渐被排挤到供应链之外。

早期零食店为什么需要经销商?

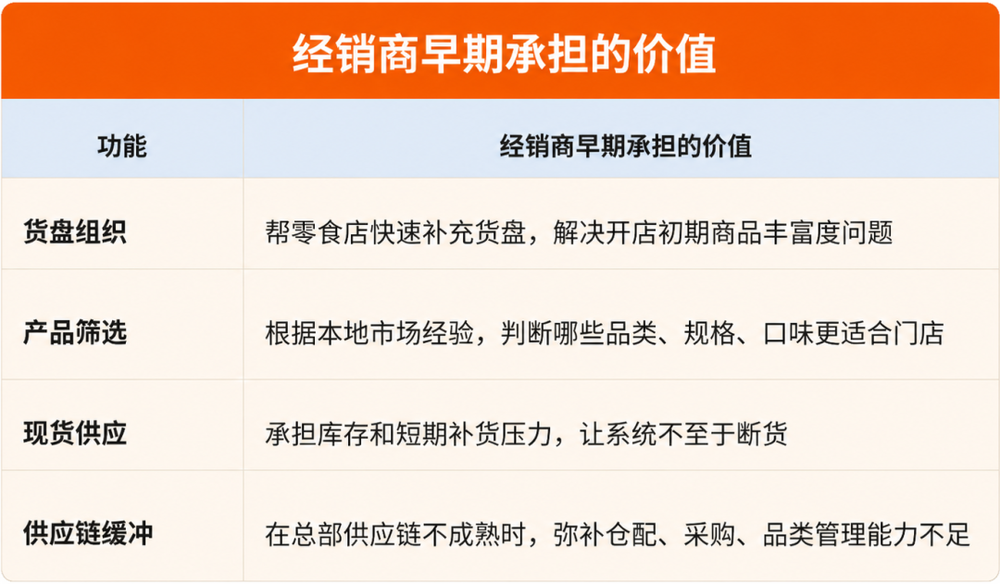

一个零食店要快速开起来,不能只靠几个大品牌。门店里面需要大量SKU,需要散称、炒货、坚果、糖巧、豆干、肉制品、膨化食品、手抓包,也需要一些网红零食。

对一个刚起步的零食系统来说,如果一家一家去找厂家谈,一款一款去测试产品,再自己搭仓配体系,速度肯定跟不上开店节奏。

这个时候,经销商对零食店来说,就是最低成本的选择。

尤其是像高桥这样的批发市场,沉淀了大量休食、炒货、散称零食的供应商。他们手里有货盘,有厂家资源,有现货能力,知道哪些品类好卖、哪些产品周转快、哪些货适合放在零食店的货架上。

换句话说,经销商不是简单供货,而是在早期替零食系统承担了四个功能:

所以,早期零食系统往外开店,并不是总部先把一整套供应链搭好,再去开店;更多是前端门店先跑起来,后端供应链边跑边补。

“零食店刚起步的那一两年,高桥这些经销商就是最方便、最快速的货源地。那个时候,我的出货额每个月都是30%以上的增长,全国各个区域的零食店都有来找我供货的。”一个经销商告诉我。

这种关系,很符合早期连锁系统的发展逻辑。

连锁业态在起步期,最先拼的是速度。谁能更快开店,谁能抢到好点位,谁能在消费者心智里先形成规模感,谁就有先发优势。前端开店已经足够重,后端供应链不可能一开始就做到高度标准化。

因此,零食系统早期需要经销商,并不是因为经销商效率最高,而是因为在那个阶段,经销商是最现实、最快速、最可用的供应链资源。

但问题也恰恰出在这里:经销商对零食系统的价值,主要存在于系统能力不完整的时候。一旦零食系统的门店规模、采购能力、仓配能力、数据能力逐渐成熟,经销商原来的价值就会被重新评估。

为什么规模化之后,零食系统一定会切掉绝大部分经销商?

门店越来越多以后,零食系统要考虑的事情已经不再是有没有货卖,而是:

能不能拿到更低采购价;

能不能统一全国货盘;

能不能稳定供应;

能不能控制终端售价;

能不能开发专供和自有品牌;

能不能把每个SKU的周转、毛利、淘汰、补货全部数据化。

这个阶段,零食系统的竞争不再是谁开店快,而是谁的供应链效率更高。

零食店本质上是一个低价、高周转、高SKU的零售模型,这个模型决定了它必须持续压缩中间环节。只要多一层经销商,就意味着多一层加价、多一层信息差、多一个不可控环节。

早期,这一层中间环节是必要成本;规模化之后,它就会变成效率损耗。

更关键的是,规模越大,零食系统越需要统一。

过去门店少,各地经销商供什么货,系统还能容忍。门店之间有一些差异,也不会马上影响系统管理。

但门店一旦上千家、上万家,情况就完全不同了。如果每个区域商品不同、价格不同、补货节奏不同,系统总部就很难做标准化管理,也很难对外建立统一的低价心智。

对于零食系统来说,统一货盘规模化是零售的底层要求。

统一货盘,才能统一采购;统一采购,才能集中议价;有集中议价,才能压低成本;成本足够低,才能支撑前端低价;前端低价稳定,消费者才会形成品牌心智。

这条链路一旦跑通,经销商就很难继续站在中间。

行业公开资料,已经能明显看到这层变化。

万辰在港股申请材料中明确写到,截至2025年12月31日,其约96%的产品直接从品牌厂商采购,并通过全国48个常温仓和9个冷链仓配送。

同样,鸣鸣很忙在招股书提到,公司通过优化供应链,允许厂商直接向公司供应并减少中间层;同时依靠巨大采购量提升议价能力,并通过订单管理系统与供应商数据系统连接,实现自动采购和供应链协同。

截至2025年9月30日,鸣鸣很忙已经与超过2500家厂商建立合作关系;同时,胡润中国食品行业百强榜中的企业,约50%已经与其合作。

这些数据说明,头部零食系统已经不只是一个门店网络,而是一个高度组织化的采购和供应链平台。

从这个角度看,零食店红利对经销商的反噬,本质上不是零食店不要货了,而是零食系统自己变成了更大的供应链组织。

早期,经销商是零食系统的助推器;成熟后,经销商就变成了系统需要优化的成本项。只要零食系统还要低价、要效率、要毛利、要标准化,它就一定会不断压缩外部经销商的空间。

零食系统还会继续往前走。直采只是第一步,现在开始都在布置专供商品、自有品牌、定制规格、数据选品和柔性供应等等。

所以,零食店做大之后反噬经销商,并不是偶然,也不是某个系统有意挤压某一批经销商,而是折扣零售规模化之后的必然结果。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费