2026-07-14 17:39

速览

本文来自微信公众号: 山上 ,作者:山上团队

中国新能源车时代转型最成功的车企之一赛力斯重回亏损。

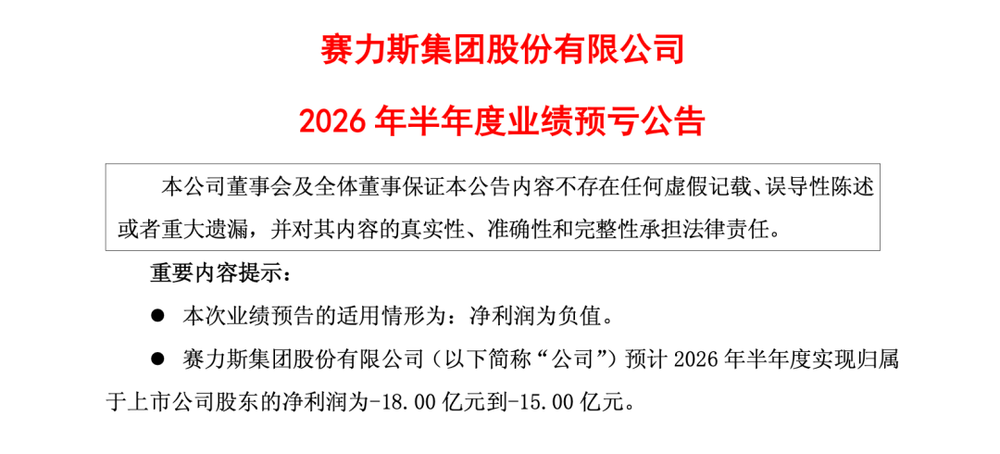

7月13日,赛力斯发布2026年半年度业绩预亏公告,预计上半年归母净亏损15亿至18亿元,扣非净亏损22亿至25亿元。

亏损主要来自核心子公司赛力斯汽车(即问界汽车)。公告显示,预计问界汽车上半年净亏损10.5亿至13亿元,扣非净亏损17亿至19.5亿元。

赛力斯2026年半年度业绩预亏公告

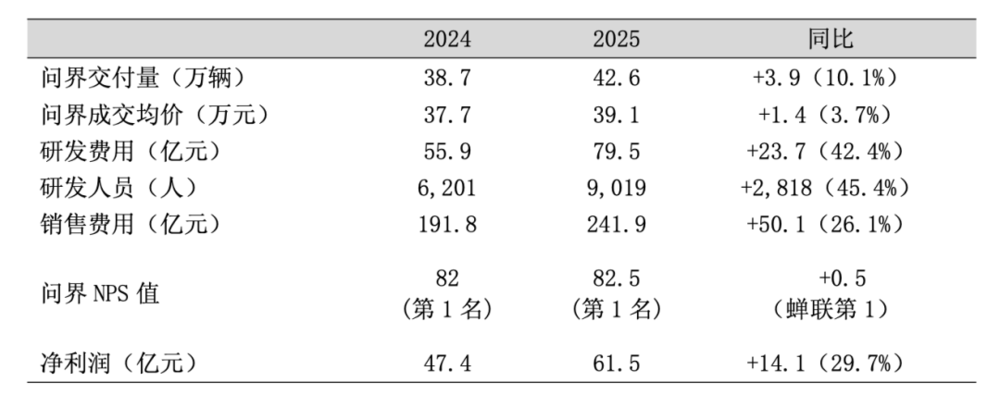

在此之前,赛力斯已经连续两年实现盈利。去年同期,赛力斯归母净利润29.41亿元,扣非净利润24.74亿元。

那也是赛力斯的高光时刻。2025年9月,赛力斯股价最高冲破174元,巅峰市值超2800亿元。但自那之后,赛力斯股价就一路下跌,最高跌幅超70%,市值几乎快跌破千亿人民币。预亏公告发布后,赛力斯A股跌停,港股收跌13.56%。

好在赛力斯并不孤独。昨日汽车板块整体走弱,北汽蓝谷、广汽集团、江淮汽车、金龙汽车跌幅均超5%。当天广汽集团同样发布了半年度业绩预亏公告,预计上半年归母净亏损40.6亿至45.7亿元,同比扩大最高超80%。

今年的汽车市场比过去更艰难些,由于原材料价格涨价叠加整体车市下滑,绝大部分车企几乎都在盈亏平衡线上下挣扎,部分甚至加大亏损。

过去那些造车新势力的好学生们也渐渐有些力不从心。赛力斯重回亏损或许只是开始。

成本涨价只是外因

预亏公告中,赛力斯将上半年亏损的直接原因归咎于原材料价格上涨。赛力斯称,“受存储芯片、工业金属、碳酸锂等主要原材料价格上涨等因素的影响,公司生产成本随之增加。”这也是广汽集团给出的亏损原因之一。

汽车原材料价格的确都在剧烈上涨。TrendForce数据显示,今年第一季度一般型DRAM合约价环比涨幅高达93%至98%,且第二季度环比再涨53%至58%。行业预计存储芯片涨价潮或将持续至2027年。

至于车规级存储芯片,涨幅则更加惊人。媒体报道称近3个月来车规级存储芯片整体价格涨幅约180%,高端型号涨幅更是突破300%。

碳酸锂价格的上涨更不用说。今年5月,碳酸锂价格一度突破20万元/吨,较去年末涨幅超160%。今年6月以来价格略有走低,目前电池级碳酸锂价格仍在15万元/吨的高位徘徊。

几乎所有车企掌门人都在诉苦,面对媒体镜头不断重复成本攀升的压力。朱江明说现在是全方位的成本上涨。何小鹏说做汽车真的很痛苦,哪里涨价都会波及到我们。李斌说芯片、电池加起来占到汽车成本的一半以上,已是失控状态。

6月的2026中国汽车重庆论坛上,张兴海细数存储芯片和碳酸锂价格的上涨,称现在问界平均一辆车要面临1.5万至2万元的成本涨幅,压力很大,挑战也很大。“成本涨价、材料涨价,但售价一个比一个卖得更低,其实整车企业还是蛮挑战的,非常之挑战。”

单是成本上涨似乎并不足以解释赛力斯的亏损。整个汽车行业都在承受原材料涨价带来的压力,并非赛力斯一家如此。更何况问界汽车均价在40万元左右,售价超50万元的问界M9更是销量支柱。高端车型通常拥有更高的利润空间,对成本上涨也更具消化能力。

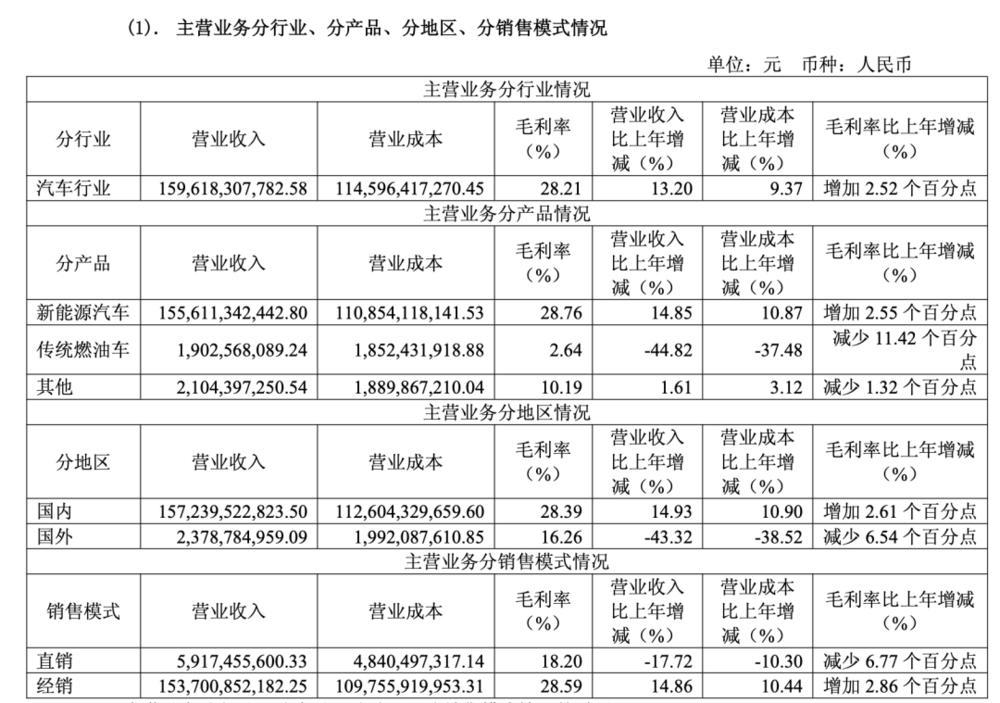

赛力斯2025年年报

乘联会数据显示,今年前五个月中国汽车行业利润1440亿元,同比大降20%,行业利润率仅为3.4%。近3年来汽车行业利润率就一路下行,2024年为4.3%、2025年为4.1%,今年第一季度更是跌至3.2%。

但赛力斯的汽车毛利率始终维持在较高水平。过去两年,赛力斯新能源汽车业务毛利率均维持在25%以上的高位,2024年为26.21%、2025年为28.76%,今年第一季度整体毛利率略有回落仍高达26.24%。作为对比,理想汽车的汽车毛利率最高也不过20%左右,今年第一季度甚至已降至6.1%。

赛力斯2026年年报

换句话说,如果只看汽车毛利率,赛力斯有着远超行业平均水平的承压空间。即便今年上半年因为问界M9改款导致销售主力车型切换至更低价位的问界M7,但改款M9上市后依旧畅销。新款M9于5月上市,6月单月交付量就突破万台,登顶50万级大型SUV销量榜首。

2026年上半年,赛力斯新能源汽车累计销量为17.88万辆,同比增长3.87%;问界系列累计销量达16.08万辆,同比增长5.60%。这一成绩略逊于大盘增速,但考虑到问界整体价格更高,对比理想汽车同比下降5.1%的上半年销量,仍属不易。

锅不能全甩给华为

市场情绪更倾向于将赛力斯的亏损归咎于华为,因为赛力斯每年都要向华为支付大额的采购及销售费用。在赛力斯重回亏损之后,一些媒体们更是称“终于明白华为为何不造车”——相比于整车制造,向车企们出售智能化技术利润更高也更稳定。

根据华为此前公布数据,华为车BU去年营收450.18亿元,同比大增72.1%,三年营收翻了20倍,是华为所有业务板块中增速最快的。早在2024年,华为车BU就实现了全年盈利。

零部件厂商们都有着比车企更高的利润水平。媒体们总是要提及宁德时代的利润相当于多少多少家车企的利润总和。哪怕是那些受巨额研发拖累的智驾公司们,也往往都有着堪比奢侈品公司的毛利率,刚刚上市的Momenta去年毛利率高达71.6%,地平线去年毛利率也有64.5%。

赛力斯虽然有着远超行业平均水平的汽车毛利率,但扣除销售、研发等各项费用后,赛力斯整体盈利能力并不算突出。

2024年赛力斯首次实现全年盈利,归母净利润达59.46亿元,但整体净利率不过4.1%,2025年进一步下滑至3.6%。今年第一季度,赛力斯净利率更是低至2.9%。

其中,向华为支付的采购及销售服务费用,是影响赛力斯利润的重要因素之一。综合赛力斯港股招股书及年报数据,2022年至2025年,赛力斯向最大供应商支付金额累计达1110亿元,且采购金额逐年走高,去年已占到总采购额的33.78%。

问界的销售渠道很大部分依托于华为体系,赛力斯也需要据此向华为付费。和其他车企相比,赛力斯的销售费用常年处于高位,远超其他上市车企,且增速远超同期营收增速。

2024年及2025年,赛力斯全年销售费用分别为191.84亿元及241.9亿元,销售费率分别为13.2%及14.7%。作为对比,依托直营的理想汽车销售费率常年在9%以下(包含一般及行政费用),经销商体系的比亚迪则为4%以下。

赛力斯2025年年报

过于依赖华为,使赛力斯难以像其他车企那样充分享受规模效应。每卖出一辆车,赛力斯都需要与华为分享部分收益,新增收入难以充分转化为净利润。相比之下,其他车企则可以依靠销量增长摊薄渠道和研发成本,将更多利润留在自身体系内。新能源汽车厂商们更为看重的智能化收益,同样牢牢掌握在华为手中。

但华为也很难说是导致赛力斯亏损的核心诱因。过去两年,赛力斯同样需要向华为高额分成,但依然实现了扭亏为盈。更不用说赛力斯从一家传统主机厂转型成为高端新能源车代表,最大助力就是与华为合作的问界系列。如果没有华为加持,赛力斯可能还是人们口中调侃的东风小康。

过于纠结赛力斯的华为依赖,就像是在讨论一个鸡生蛋还是蛋生鸡的无解难题。但最起码,华为带给赛力斯的收益要远大于它支付的成本。过去两年,华为的车企朋友圈越来越大,哪怕过去喊出“灵魂论”的上汽也不得不倒向华为。

不少媒体都在强调更多车企倒向华为,或许会稀释掉问界的品牌效应。但时至今日,即便鸿蒙智行已扩大至五界三境,但问界仍然是销量支柱。整个2026年上半年,鸿蒙智行累计交付新车24.22万辆,单是问界就占到了16万辆。强如华为,也很难再复刻出问界的成功。

港股上市招股书中,赛力斯专门强调与华为合作的重要性。“我们与华为的合作是问界汽车成功的重要推动因素。”2025年年报中,赛力斯同样强调将继续深耕问界品牌建设,持续加大品牌运营投入。

2024年,赛力斯花费25亿元从华为手中买下问界相关商标及外观设计专利。此后又以115亿元价格购入华为旗下引望10%股权。二者之间的绑定只会越来越深。

还是自己不争气

除了原材料价格上涨等外部因素,赛力斯还将亏损归因于一项会计处理。赛力斯表示,为提升资产质量,对部分因技术迭代、车型换代而利用率下降的存量资产进行了账面价值调整,由此对当期业绩产生影响。

所谓的存量资产调整,本质上是对已有设备、模具、生产线等资产重新评估其未来价值。如果因为新车型上市、旧车型停产或技术升级,这些资产未来能够创造的收益下降,企业就需要下调其账面价值。这部分损失会直接影响当期利润,但更多属于一次性会计处理。部分媒体称上半年问界M9等车型换代改款,或许造成一定影响。

这类处理在国内车企中并不罕见。2025年,上汽集团就一次性计提资产减值67.73亿元,其中固定资产减值33.68亿元,存货跌价18.99亿元,信用减值10.91亿元。上汽称主要原因是车型滞销、市场竞争加剧,以及机器设备、模具等长期资产因车型迭代而减值。

不过,仅凭目前披露的信息,仍难以将赛力斯上半年最高18亿元的归母净亏损完全归因于资产减值。作为对比,赛力斯去年也曾计提一次资产减值损失,全年不过8.73亿元。即便今年资产减值规模有所增加,也难以解释公司业绩的大幅下滑。

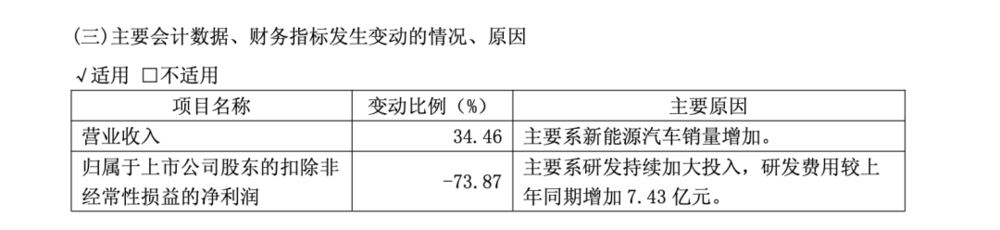

事实上,赛力斯整体疲态在今年第一季度就已显现。今年第一季度,赛力斯虽然仍实现了7.54亿元的归母净利润,但利润大头更多来自于政府补贴,当季赛力斯扣非归母净利润仅为1.03亿元,同比大跌73.87%。

赛力斯解释称,扣非归母净利润下滑主要由于研发投入上涨,当季赛力斯研发费用达17.94亿元,较上年同期增加7.43亿元,大幅增加70.7%。除此之外,当季销售费用同样大幅增长39.7%至37.19亿元。当季,赛力斯研发费用率及销售费用率分别达到6.97%及14.44%。

赛力斯2026年第一季度业绩报告

虽然问界汽车的智能化水平很大程度上取决于华为,但赛力斯自身也积累了不少技术储备,一直试图对外摆脱“代工厂”的刻板印象。比如去年发布的魔方技术平台2.0,今年开发完成的第五代2.0T超级增程等。今年上半年,赛力斯还同时发力具身智能及赛豆科技两大方向。

其中,赛豆科技以赛力斯此前子品牌蓝电科技为基础,整合国资及产业链股东,但整体开发模式仍延续了问界路子。今年6月,赛豆科技正式发布品牌名称AIVA,智舱部分与字节火山引擎合作,智驾则由元戎启行提供,首款量产车型AIVA ME7将在年内发布。

机器人是当前新能源车企都瞄准的方向。今年6月,赛力斯正式公布了自家首款人形机器人“小赛”,据称年内还将推出包括双足、四足在内的多款具身智能机器人。

这些都算是赛力斯在享受华为红利后需要恶补的研发课。但饶是如此,与市面主流车企相比,赛力斯的研发费用率也并不突出。过去两年赛力斯研发费用率基本在4.8%左右。即便今年一季度攀升至7%,也落后于理想汽车、小鹏汽车等造车新势力代表,算是回到了行业平均水平。

更何况和其他造车新势力们往往自研芯片、智舱乃至智驾等诸多环节,赛力斯更具代表性的智能化技术仍然是华为方案,自身的超级增程、魔方技术平台等在C端的感知度不强。

去年全年,赛力斯总计125.1亿元的研发费用中,还包括了53.47亿元的“委托外部研发、设计费及软件服务费”,占比42.73%——大概率还是给了华为。

赛力斯2025年年报

还是赛力斯自身不够争气。外有原材料价格普涨,内有华为固定分成,再叠加自己想要再争一口气的倔强,终于又给中国汽车市场带来一次亏损冲击。

赛力斯在预亏公告中强调,当前公司仍保持充裕的现金储备和稳健的资产负债结构,具备良好的持续经营能力和风险抵御能力。截至今年一季度末,赛力斯期末现金及现金等价物余额221.49亿元,较去年同期增长125.58%。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 车与出行