2026-07-17 12:53

速览

本文来自微信公众号: 汽车之心 ,作者:郑森鸿

2026年一季度,宁德时代交出了一份成绩单:营收1291亿、净利207.38亿,每天净赚2.3亿。

同一时间段,国内整车行业的平均利润率约为1.5%。作为参照,制造业整体的平均利润率通常在5%上下。

造车,成了制造业里最不赚钱的生意之一。

电池只是其中一环,同期华为引望毛利率55%,Momenta和地平线一个比一个高。

虽然三家公司业务结构、收入确认口径各不相同,但方向一致:钱在往这几个环节流动。

在汽车价格战最惨烈的阶段,电池和智能化领域的头部供应商,利润曲线几乎没被撼动,压在车企之上。

但这不是供应商的普遍现实,线束、内外饰、冲压件这类传统Tier1,同样在承受年降和账期的挤压。

中汽协副秘书长陈士华直言,一辆20万元的车,车企的收入大概是3000元,这只是静态估算,不代表任何一款具体车型的真实利润。但钱不是上游的传统零部件挣走的,是那些做智能化、做电池、做芯片的。

这种反差催生了一种流行叙事:车企在给供应商打工,钱被上游赚走了。

这个说法对了一半。对的那一半是,汽车产业的利润,确实在向少数环节集中。

错的那一半是,如果把它理解为「供应商吸血车企」的零和博弈,会错过更重要的变化。

因为单看账面上的毛利率,解释不了大众与众车型国产化率达到95%。

国产化率高,说明本地采购比例高,不等于核心技术、核心利润都留在了国内,这是两件事。同时如果国产供应链只是从中国车企身上「赚差价」,也解释不了为什么全球车企主动把技术验证的起点搬到中国。

零和博弈的故事,从国产供应链向全球车企供货开始,就站不住脚了。

所以,更准确的问题不是「钱被谁赚走了」,而是三件相关但不同的事:

哪些环节赚到了钱?

为什么是中国供应商?

以及,赚到钱的中国供应商,离真正的产业主导权还有多远?

01

钱往哪几个环节走:三类不同的生意

拆开一台电动汽车,利润去了哪里?答案比想象中更简单。

但先划清一个边界:赚钱的不是「供应商」这个整体,而是其中的一小部分。

真正维持了高盈利的,是三类结构完全不同的生意:规模制造的生意、平台复用的生意、软件功能的生意。

燃油车的成本重心是发动机和变速箱,电动车把这两样换成了电池和智能化。

对于搭载较大容量电池、上高阶智驾的纯电车型,这两项加起来,BOM成本占比超过一半。

插混和入门车型,通常远低于这个比例。

更有意思的是,这部分的成本,大多数车企只能靠外采。准确说,是电芯这一环大多靠外采,电池包自研、联合开发、合资建厂,是另一个层次的事,理想和欣旺达的合资公司就是例子。

第一类:规模制造的生意。

造车造到最后,最先富起来的,是卖电池的。

宁德时代去年净利润722亿,是同期特斯拉净利润的三倍。两家公司业务结构、资本开支、地区收入完全不同,这个对比制造的是反差,不是规律。这个数字更有效的参照系是:它比多数整车厂的全年营收还高。

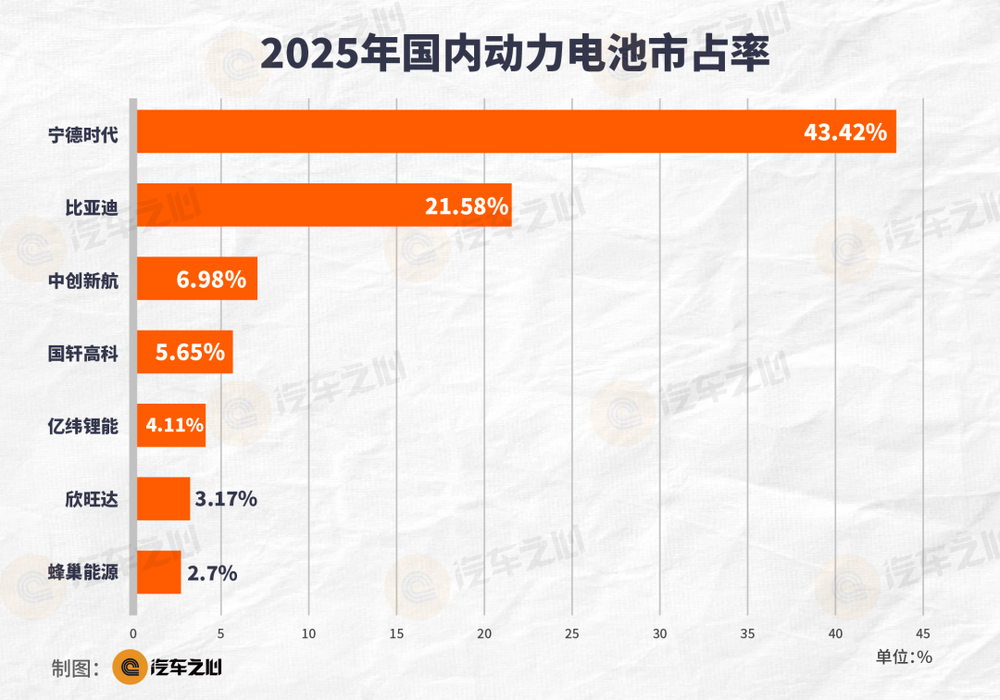

但这个数字背后藏着一根暗线,宁德的国内份额,从2021年的52.1%跌到了2025年的43.42%。

而接住这些份额的,是中创新航、国轩高科和亿纬锂能,市占率分别达到6.98%、5.65%、4.11%,欣旺达和蜂巢的增速也超过了30%。

宁德时代市场份额下滑的推手,是车企自己。

鸿蒙智行除了尊界之外,其他品牌全都引入中创新航、国轩高科二线电池厂。

一个小细节是,国轩高科在芜湖为华为定制了40GWh产能,从工厂规划到产线工艺,华为全程介入。

理想走得更远。去年跟欣旺达合资建了电池公司,理想i9的电池包由理想自产,电芯由欣旺达和江苏时代两家提供。

二供的身份,被理想从采购提到了合资。

从控价到控成本,华为、理想的动机一致。同规格的电池包,二线电池厂报价比宁德低10%左右,年销百万辆能省出几十亿元。

这笔账没有车企算不明白,小鹏、零跑、特斯拉、宝马、大众都在跟进。

但拆墙的效果远比想象中小。宁德时代近三年市场份额下降8%,净利润反而从307亿涨到了722亿。

这不只是规模效应一个原因。整体市场还在扩容,份额下降不等于装机量下降;储能业务的增长、海外收入占比的提升、原材料价格下行,都在推高利润。

但宁德时代全年装机量,是任何单一车企自建产线的十倍以上,更是中创新航的七倍,而制造业最底层的规律则是在产能利用率足够高的前提下,规模越大,成本越低。

宁德时代的产品已覆盖全球150个国家和地区,服务176个品牌、529款乘用车车型。

尽管车企扶持二供,能砍下10%的采购价,但他们短时间内依旧追不平宁德时代靠规模摊薄的成本。电池是一门规模决定生死的生意,这一点没有被撼动。

第二类:平台复用的生意。

赛力斯三年半给华为付了750亿。渠道服务费8%,技术授权2%,剩下是座舱和智驾硬件,其中渠道费归终端BG,技术底座归引望。

华为引望去年营收450亿,毛利率约55%,盈利50亿以上。这笔钱分出了三条路。

鸿蒙智行贡献256亿,途灵底盘、巨鲸电池、鸿蒙座舱、乾崑智驾按不同车型等级打包上车。

HI模式贡献114亿,只卖技术和方案,如今新增了HI Plus模式,通过技术深度定制,推出「境」品牌。

零部件贡献80亿,激光雷达、座舱、电驱、电机单独出售。

不难看出,鸿蒙智行是华为引望的压舱石,2025年交付近59万辆,今年目标冲100~130万辆,HI模式是增量引擎,今年预计交付超40万台。

生态费的本质是技术标准化的规模复用。同一套底座,用的车企越多,每家摊的研发成本越低,华为赚得越多。

第三类:软件功能的生意。

杰兰路调研显示,智驾在20~30万购车需求排第三,30万以上进前二,用户需求变了,供应商跟着赚钱。

地平线HSD V2.0选装率高达77%,Momenta最新装机量破百万台,目前拥有超过57款量产车型。

需求滚雪球的速度,不能只写在毛利率曲线上。

装机量和选装率能说明需求在涨,但要说明利润,还得看单车收入、软件授权占比、量产前的研发投入摊销这些数字。

地平线和Momenta去年毛利率分别是64.5%、71.6%,而传统Tier1的天花板不到25%。

这里必须泼一盆冷水:高毛利不等于赚钱。软件生意的毛利率天然高企,因为边际成本趋近于零。

真正的考验在研发费用率。智驾公司普遍还在用巨额研发投入换取车型定点,多数尚未实现稳定的净利润。毛利率曲线好看,盈利模式还没有完全跑通。

三类生意,说明一个事实:造不如买。

这个说法对大多数车企成立,对少数拥有规模和长期技术积累的头部玩家(比亚迪、特斯拉)未必成立,它们恰恰证明了垂直整合在足够体量下也能算过账来。

国产供应商用规模、复用和技术三把尺子,量出了车企自研路上的成本差和时间差。

02

被内卷逼出来的能力

利润只是结果。更值得追问的是,中国供应商凭什么拿到这些订单,包括全球车企的订单。

真正的竞争,不是企业与企业之间的竞争,而是供应链和供应链之间的竞争,供应链专家马丁·克里斯托这句话,在电动车行业找到了一个验证。

一汽奥迪用华为替代博世,奔驰把智驾交给了Momenta,宝马深度绑定了宁德时代,日产N7从电池到智驾,一套中国方案跑到底。

从BBA到日系三强,主流合资车企正显著提高中国电池、智能驾驶和座舱供应商的采购比例。

原因很简单,国产供应链在全球竞争中,锻造出了三种无法被复制的核心能力。

一是全。准确说,是这条链在电池材料、电芯、智能座舱等环节的密度,全球罕有能及。

从锂矿到电芯到电池包,从芯片到算法到OS,从传感器到域控到整车平台,中国形成了全球最完整、密度最高的新能源汽车供应链之一。

但「齐全」不等于「完全自主」。汽车芯片的部分制程、EDA工具、若干核心设备,仍嵌在全球体系里。

就「在半径几百公里内凑齐一辆电动车」这件事而言,没有第二个选项。

想象一块动力电池的链路。锂来自赣锋的矿、电解液来自天赐的材料,隔膜来自恩捷的产线,电芯在宁德时代的工厂下线,最后再把电池包拉到整车车间装车。

这种全,带来的是供应链的响应速度。

特斯拉在上海超级工厂周边,形成了400多家核心供应商集群。电池、电机、电控、热管理、底盘所有零部件从下单到送达,全都控制在4小时以内。

二是快。

快是建立在全的基础之上,并被车企的生死时速逼出了极限。

欧洲车企开发一个全新平台的周期是五年,光是零部件从欧洲运到中国,就得三个月以上。

国产供应链从接收需求到方案交付,压缩到十二个月以内。零跑一台新车上市前,宁德时代抽调核心技术团队加急改造产线,把三个月的量产时间压到了两个月。

2026年前5个月,国内汽车市场推出542款新车,平均每天3.6款,新车的上市频率卷到跟吃饭频率差不多了。

但这只是常规速度。真正让全球对手感到压迫的,是供应商应对爆款产能的瞬时响应。

一家做座舱塑料配件的供应商,为了跟上问界M9的交付节奏,直接从浙江搬到了重庆,新工厂距离赛力斯工厂不到五分钟车程,每两到四小时送一批货。

速度拼到最后,整条链上的每一环都在同步压缩时间。

三是韧。

国产供应链最被低估的能力之一,就是韧性生产。

同样的电池产线,宁德时代能同时为几十家车企提供不同规格、不同化学体系、不同封装形态的电芯。

宁德时代长安宜宾工厂一条产线,同时跑着深蓝、长安启源、阿维塔三个品牌的电芯。

这种柔性切换不只是停留在电池上。同一套底层架构,华为乾崑智驾ADS分出了SE、Pro、Max、Ultra四个方案,覆盖十几万到上百万价位的车型。

从市场表现看,SE抢规模、Pro占利润、Max立口碑、Ultra定标准,四档同一个底座,各打各的战场。

韧性是被市场碎片化需求逼出来的。几十家车企共用同一家电池厂、同一家智驾公司,把供应商磨出了极端量级之间自如伸缩的体质。

这种大小通吃、弹性伸缩的能力,让国产供应链不仅具备了规模优势,更能以灵活身段应对需求战。

全、快、韧三位一体,是国产供应链手里最硬的一张牌,构成了全球车企采购决策里的现实约束:不用中国供应链,意味着更长的周期、更高的成本、更慢的迭代。

对全球车企来说,牵手国产供应链不再是降本选项,而是保持技术竞争力与市场响应速度的必然选择。

03

离链主还有多远?

国产供应链从配角变成了主角。

但「链主」这个词,得先说清楚它意味着什么:能不能定义技术标准,能不能控制关键接口,有没有定价权,能不能组织上下游协同,最终愿不愿意承担市场风险。

带着这把尺子往下看。

水面之下,国产供应链完成了两重结构翻转。

第一个变化:部分面向中国市场的车型,全球车企的下一代技术,技术验证的起点换了。

大众全新CEA架构的电池、智驾、座舱,研发验证全部放在中国完成。而落地这套架构的大众安徽,首批车型国产化率达到95%。

另一方面,大众还通过酷睿程深度绑定地平线,征程6M已在与众06/07量产上车,今年2026年底计划上市征程6H的高阶版本,开放城市NOA。

据了解,酷睿程700多名工程师同步自研下一代SoC,目标是为更高阶自动驾驶功能预留算力和系统能力。

大众的变化不是个案。宝马在国内布局了德国以外最大的研发网络,目前已经有3000多名工程师,四大研发基地。

宝马董事长齐普策直言,新世代车型没有中国供应商的支持,无法完成落地。

这已经不是简单的本地化。本地化是把德国的方案搬到国内做适配,但现在完全反了过来,研发、验证和供应链协同正在更靠近中国制造基地,因为供应链在这里,需求在这里,迭代速度也在这里。

第二个变化:从卖零件,升级为卖成套方案。

燃油车时代,国产供应商更多集中在技术门槛和附加值较低的制造环节,高附加值系统长期由国际Tier1占据。

万向钱潮给大众供了几十年传动轴,拓普集团做了半辈子橡胶减震件,利润始终薄如纸。

2021年,万向钱潮、拓普集团营收分别是143亿和114.6亿,同期博世仅在国内汽车业务收入就达到了967亿。

新能源时代,游戏规则全变了。

国产供应链真正卖出去的,不再是加工完成的物料,是封装好的能力。

德赛西威是典型的案例。早期是奥迪CD机的代工厂,如今成为全球最大的智能座舱供应商,净利润从不到3亿,做到了24.54亿。

同样是供应商角色,不同时代的产品,利润也就跟着变了。

世界工厂的旧标签,不足以定义今天的国产新能源供应链。更准确的说法是,中国正在成为全球新能源汽车供应链最重要的制造与创新中心之一。

二者的分野,在于话语权。这是产业链上最值钱的筹码,它决定了技术走向、利润分配。

但话语权不是靠毛利率推出来的,得看年降幅度、账期长短、独供比例、客户切换成本这些更硬的东西。

用链主那把尺子量,中国供应商拿到了一部分,也缺着一部分:

整车定义权仍在车企手里。品牌、渠道、用户数据、最终采购决策,供应商碰不到。

年降和账期没有消失。车企扶持二供的动作证明,采购价的天花板始终存在,宁德时代国内份额四年掉了近九个百分点就是明证。

软件生意的盈利模式尚未闭环。高毛利之下,多数智驾公司还没走出研发投入换定点的阶段。

全球化受地缘约束。在华渗透率再高,也不能自动兑换成欧美市场的准入,海外产能、认证、监管都是要重新爬的坡。

油车时代的四十年,国产供应商干了一件事,把制造能力堆到了极致,全球任何一个角落,都找不到比国内更完整的汽车零部件产业集群。

电车时代,这张制造网络被重新激活了一遍,同样的集群密度,制造能力还在,但产品的技术含量翻了一个时代。

但头部供应商的强,不等于所有供应商都强。纸面上的毛利率高,不等于已经把钱真正赚到手。国产化率高,也不等于规则的制定权已经换了主人。

更准确的表述是:中国供应链完成了从「制造配套者」到「关键技术方案提供者」的升级,正在电池、座舱、智驾等核心环节争夺规则的参与权和定义权。链主是一个正在进行的过程,不是既成事实。

四十年搭好的骨架,一朝换上了新的血肉。

骨架难复制,血肉还在生长。这场从供应商到规则参与者的爬坡,已经走完了一半。剩下的一半,要在定价权和全球市场上见分晓。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 车与出行