2022-07-18 11:10

作者:任雪芸,编辑:王芳洁,题图来自:视觉中国

现实中总有某些时刻,让人觉得富有意象。

比如一辆车从大厦的3楼冲出来,坠落。如此反常的事故,确实发生在了这个夏天。此后,作为事故车的厂商,蔚来被负面缠身。从不恰当的公关回应,到被做空机构做空,再到近日的一条莫名其妙的新闻。

该新闻中称,在近日的央视《对话》节目中,李斌否认了“与合肥对赌失败。”然而,只要看过相关视频的人就会发现,这个节目的录制时间绝非近日,而是今年的3月份。

至于这样的旧闻为何通过包装,变成了新闻,其背后的原因比内容本身,更具有想象空间。

而灰熊的那份做空报告,则主要针对的是蔚来的一项关联交易,即向关联公司蔚能出售电池,而后蔚能再以订阅服务的方式,向车主提供电池使用权,后者被称为BaaS服务(电池即服务)。

灰熊认为,这项业务帮助蔚来提前确认了大笔收入。因为原本蔚来是向车主提供电池分期付款服务的,要不是设计出了BaaS模式,蔚来可不能像现在这样,一次性将电池的钱全部收回来。

这也是实情,但客观而言,关联交易并不违法,只要财报中予以如实、完整的披露,相关交易的价格也要尽量符合市场定价。

于是很多人觉得蔚来的电池业务是笔糊涂账,它看起来好像没什么问题,却又让人不那么放心。例如,如果蔚能公司不能从BaaS服务业务上获利,那么本质上蔚来就是在让一部分亏损业务出表。一篇公众号文章用了这样的标题——蔚来的“安然”时刻。

其实,理解蔚来的这笔账并不难,因为任何一家公司的决策行动总是有迹可循。它有时候来自于未来的前景,也有时候来自于现实的压力。

2020年8月,蔚来推出了BaaS服务,而在此之前的4月,它刚刚接受了来自合肥市政府的70亿元投资,这笔投资帮助蔚来逃出了泥沼。

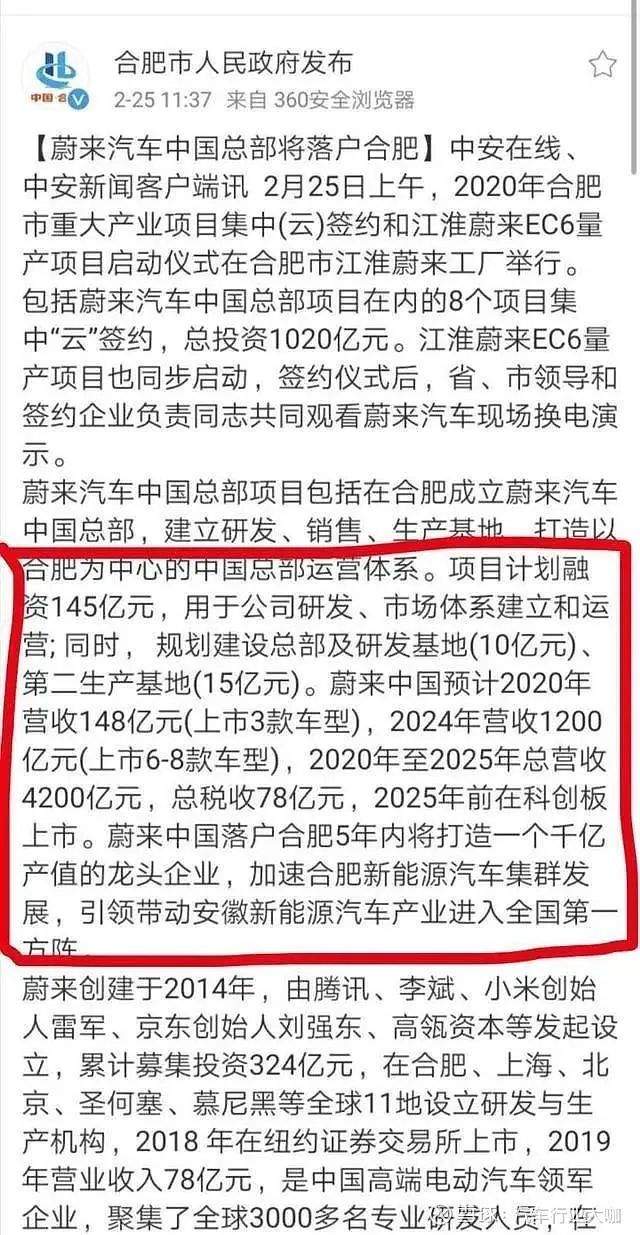

但这笔投资是有条件的。根据合肥市官微公布的内容,“蔚来中国预计2020年营收148亿元(上市3款车型),2024年营收1200亿元(上市6-8款车型),2020年至2025年总营收4200亿元,总税收78亿元,2025年前在科创板上市。”

上述条款其实是对一家公司的双重要求,既要有规模,又要有明确的盈利预期。

其中规模的要求简单直接,标准也不低。2020年蔚来实现的收入为162.58亿元,达线了。而2021年,蔚来实现了361.6亿元的收入,这意味着接下来4年里,它要累计实现3676亿元收入,如果以每年固定50%的增速,蔚来需要在2022、2023、2024、2025年分别完成营收452亿、679亿、1018亿和1527亿。

由此可见,蔚来有很强的规模驱动。基于这种驱动,它有两个选择,第一是尽量多造车,多卖车,第二个是采取优化报表的技术性手段。

当然,成年人是不做选择题的,只是实现第一条并不容易,数据显示,蔚来上半年累计交付量仅为50827辆,交付总量垫底新势力。

有关盈利预期的要求,条款中虽未明说,指向性却强。据了解,虽然科创板允许未盈利企业上市,但目前证监会对于市值巨大,且仍在巨亏的申报企业,态度是比较谨慎的,“担心过不了几年会烂尾”,一位保荐人告诉《最话》。而且,从此前的情况来看,科创板对于车企并不“友好”,吉利、威马、零跑等公司相继终止了科创板上市进程。

上述保荐人表示,如类似蔚来这样的企业要申报科创板,必须有明确的盈利预期。可以作为佐证的是,在2021年财报会上,李斌表示,蔚来希望在2024年实现全面盈利。

这个时间与之前约定的IPO期限相吻合,如蔚来要在2025年科创板IPO,则它最晚于2025年初交表,即2024年盈利,或给出明确的盈利预期。

但就目前来看,蔚来距离盈亏平衡线还有不小的距离。2021年,这家公司亏损了105.72亿元,2022年一季度,其再度亏损了17.83亿元,同比扩大了295.56%。

留给蔚来的时间真的不多了啊。

在上述节目当中,尽管李斌否认了对赌失败,但他也表示,蔚来在2020年和2021年回购了一部分股份,回购的部分原值是15亿元,蔚来已经付了75亿元。

不管怎么说,合肥的一部分投资,已经套现离场。

01 蔚来与蔚能

蔚能的诞生就是为了解决问题的。

在推出BaaS模式之前,蔚来曾经有一套电池分期付款方案。

该方案中,蔚来的车价会比常规购买低10万,用户每月需要支付1280元电池月费,连续78个月,同时可享受电池升级服务,后期则改为了月付1660元,连续60个月。

也就是说,蔚来需要在60~78个月内,逐月收到电池的钱。

2020年年中,李斌下架了这一版本,推出了BaaS方案,即客户可以选择购买一辆没有电池的汽车,后者相比于含电池的整车,价格降低了至少7万元。当然,没电池的电动车只能算是模型,所以客户要做的,就是向BaaS供应商蔚能租赁电池,根据所租电池容量,可选择每月支付980元-1480元,或每年支付11760元-17680元。

基于这种模式,车辆的所有权会随着交易转移给车主(不含电池),而电池的所有权属于蔚能公司。

BaaS方案一经推出,效果立竿见影。仅在推出当季,也就是2020年Q2,蔚来毛利率第一次转正为9.7%;Q3更达到了14.5%。当年,蔚来的经营性现金流首次转正,达到了19.51亿元。

不过就像宇宙能量守恒一样,当蔚来的电池收入压力减轻之后,蔚能面临着挑战。

根据BaaS定价和电池的实际价格,一块电池的成本回收周期大致为6年。也就是说,一旦这块电池的服役时间超过6年,蔚能公司理论上就可以赚钱了。

也因此,蔚能公司可即期针对新购置电池开展资产证券化方案,融资将用于向蔚来购买新的电池。

于是问题的关键就变成了一块电池究竟能用多久。这个问题我们又可以拆解为,它在财务上的生命周期有多长,以及它在实际使用过程中,真实的生命周期有多长。

在此之前,请允许我们引用一下以下有些拗口的表述,它来自于蔚能的相关融资文件。

“在换电过程中,蔚来车主车辆上的动力电池会被换入蔚来换电体系中,蔚来换电体系中的某一块动力电池将会被换入蔚来车主车辆上。上述动力电池实物交换的过程中,(a)蔚能动力电池的所有权和使用权将投入蔚来换电体系进行流转;(b)同时武汉蔚能将获得一块同容量的替代动力电池的所有权,该替代动力电池将作为蔚来车主在租用期间租用的动力电池。”

看起来,蔚来和蔚能都将电池作为一种标准化资产(类似于标准煤),在蔚来换电体系内混合使用。这个体系内流转的电池,既有蔚能持有的BaaS电池,也有备用电池,当然还可能有其他蔚来车主的电池。

但问题是电池并非标准煤,它是会随着使用不断损耗的实物资产,根据蔚来的2021年年报,蔚来为电池提供的质保期为8年。安永华明对蔚能的资产评估报告也表明,蔚能的电池使用寿命为 8 年,预计残值率 5%。

由此可见,蔚能的获利周期应该是第七年和第八年,但考虑到蔚能还有向蔚来采买劳务、自身的管理成本,各种融资的成本,很有可能要到第七年半,甚至是第八年,它才有获利空间。

那么,现在问题来了。究竟一块新能源车电池能用多久?一般情况下,一块动力电池的容量低于初始80%时,就不再符合电动汽车的使用标准。当然,理论上,在合理的里程数量下,例如8年30万公里,目前在售新能源电池是能扛住的。

但有两个因素仍是电池实际使用寿命的变量:

第一:蔚来采取的是租用+换电模式。如果是传统的充电模式,电池所有权已随着售车转移给车主,在使用过程中,车主要承担电池的折旧,以及充电效率的损耗。但换电的车主一定会对电池有更高的要求,没道理上次装的电池能跑500公里,这次就只能跑400公里了。

因此,在蔚来换电体系中流转的电池,其质量必须要保持在高位水平,这会是对电池实际使用寿命的严苛要求。

据《虎嗅》报道,在此前的发布会上,蔚来能源高级副总裁、蔚能公司董事长沈斐确实表示过,蔚来的电池淘汰标准比行业高很多,不需要等到容量衰减至80%。目前,蔚来已经有极少量的电池退出运营。

第二:技术的迭代。蔚来说服车主选择电池租用方案的理由之一就是,该方案为日后选择更高水平电池留有空间。事实上,新能源电池行业同样遵循摩尔定律,不断有更高效的电池推出市场,与此同时,电池价格也在日益下探,例如自2012年至2021年间,动力电池价格下降了85%。

因此,很有可能在8年之内,原70度/75度、100度电池就会面临减值或者淘汰,当消费者更倾向于选择更新的电池时,旧电池的流转效率将大幅降低。而蔚能将不得不大量采购新款电池,去满足老BaaS用户的需求。

以上有关动力电池实际使用寿命的探讨,关系到蔚能是不是能在一块电池的服役末期,收回它的成本,甚至赚钱。因为无论是动力电池还是BaaS服务,都还没有走过一个完整的8年,这个问题恐怕只有时间最清楚。

当然,由于BaaS方案乃租用方案,因此电池所有权一直在蔚能手上。淘汰下来的电池,仍有其他价值,例如电池的梯次利用。目前,蔚能正在建设一个动力电池全周期通用技术研究及梯次利用产业化项目,投资额为8000万元。

只是,在近日的NIO POWER发布会上,沈斐表示,电池的梯次利用实际上是一个伪命题。他说,“如果我能够精确地控制住这个电池的循环寿命跟日益寿命,能够最大程度地用好这块电池。这种情况之下还存不存在梯次电池这件事情本身已经值得商榷。”

02 蔚来与换电

截至2021年9月末,蔚能持有的电池数量为40053块,为了采购这些电池,蔚能于2020年和2021年前三季度,分别付给了蔚来2.6796亿元和27.8995亿元。以此计算,蔚能与蔚来之间的交易均价为7.6万元/块电池,考虑到电池有70度、75度与100度之分,该交易价格并未偏离市场。

但灰熊仍然觉得蔚能帮蔚来虚构了收入,这确实是做空报告中的一个bug。它错误的将武汉蔚能发行的一期ABN的资产包,即1.9万块电池当作全部BaaS服务的数量,从而认为蔚能超配了大量电池。

而实际情况是,蔚能会阶段性地拿部分电池资产打包,进行资产证券化。而根据蔚来发布的信息,去年销售的9万多辆车中,有一半车主选择了BaaS服务,这个数量与蔚能公司持有电池的数量相吻合。

但是这种bug就像撕开了一个口子,将一个常常被人忽略的事实暴露出来。基于换电模式,蔚来换电体系中流转的电池数量其实是要超过售车规模的。因为换电站中永远需要有充满电的备用电池。

根据沈斐提供的数据,蔚来目前换电体系中的备用电池规模为:100度电的长续航电池有3821块,75度电的标准续航电池5140块,共计9000块左右。

而这些电池的所有权归蔚来所有。毫无疑问,在财务上,它们是蔚来的负担。

因为不管这些电池被计入到蔚来的资产端还是存货端,在一段时间内(很有可能是8年),它们必然逐年减值或者折旧,从而产生一笔不小的成本或者费用。

并且,由于备用电池需要按比例配置,目前约为5%,随着车越卖越多,蔚来持有的备用电池规模也会越来越大。

最麻烦的问题是,这笔减值或折旧是累进的。例如,公司在第三年计提的电池折旧,是基于第一年和第二年新增备用电池的总量,并以此类推。

无论有没有BaaS服务,这些成本/费用,都是蔚来基于换电模式,需要承受的绝对负担。

而蔚来为换电模式付出的还不止这些。为了将换电模式有效落地,蔚来必须且已经在全国,甚至全球范围内大量投建换电站。截至7月6日,蔚来在全国累计完成建设换电站1011座,按照计划,到2025年,这个数字将刷新为4000座。

根据相关数据,在中国建造一个换电站的成本为77.2万美元,也就是说,仅这一项,蔚来的投入成本已超过了30个亿。

更容易被忽略的一项成本是充电的电费成本。为了鼓励用户采用换电,目前蔚来针对车主推行每月4~6次免费换电,此外,商用充电桩也经常搞活动,为车主免费充电,根据了解,这样的服务水平已经能够满足绝大部分车主的通勤需求。

蔚来的车主们欣慰于“零成本”通勤,但蔚来却要承担大部分,甚至是全部的电费成本。请注意,和采用家用充电桩不同,以上蔚来采购的电力资源,均为商业或工业用电,其单价为民用电的2~3倍。

例如一位先后拥有特斯拉和蔚来ES8的车主发现,他的特斯拉若使用家用充电桩,每月的电费支出是200元,但若使用外面的超级充电桩,则大致需要400元。

一个可供参照的数据是,在超级充电桩上,为一辆特斯拉车电池充满电(能跑400公里),大致的充电成本是60~70元。而据蔚来公司介绍,其已经进行了1000万次换电服务,可见蔚来累计电费成本已达数亿元。

在免费换电的模式下,这些成本几乎都是刚性的,当然,它也是其他技术路线车企所不必负担的。

由此可见,在盈利压力之下,蔚来已成骑虎之势,而换电恐怕就是那只虎。

在创业之初,蔚来为构建自身竞争力选择了两条道路,分别是换电技术路径,以及用户至上。理想状态下,随着产业的发展,换电技术会成为蔚来很深的护城河,用户将为之买单,且愿意付出更高的成本,例如购买1.05块电池,其中1块上路时使用,还有0.05块电池留在蔚来公司备用。

理想状态下,蔚来也不需要为了促销而降价。本来,它就没有多少降价空间了。在2020年Q3电话会议上,李斌承认,长期来看,成本下降的空间不会很多了。所以,规模效应其实并没有办法给蔚来带来毛利率的大幅提升。

但现实并不理想。蔚来仍然陷于市场竞争当中,换电并没有让它变得超然,于是BaaS服务诞生了,在没有降价空间的困境里,它以一种更灵活的价格策略,变相降低了购车门槛。

然而,为了让BaaS服务长期具有吸引力,蔚来又不得不为了车主提供免费换电等服务,并因此负重前行。

至少到目前为止,在新能源车市场里,蔚来的核心竞争力仍然是用户。但和技术比起来,基于服务用户而进行的投入,杠杆是很低的。

于是蔚来越来越重,也越来越难。

实际上,2019年,它也曾经难过。彼时的合肥市政府以70亿元帮助蔚来暂时脱困。但是这种帮助并不是无期限、无条件的,某种角度上,它很像一个紧箍咒。

你若想知道一家带上紧箍咒的企业会如何表现,去看看《西游记》就行了。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 车与出行