2023-03-31 20:29

新加坡国家财富积累有何变化?

扫码打开虎嗅APP

本文来自微信公众号:大湾区评论 (ID:GBA_Review),作者:谢娜(FCCA、新加坡注册会计师、新加坡会计师事务所执行董事),编辑:袁浩延,原文标题:《谢娜:新加坡国家财富积累的变化及政府相应的制度调整》,头图来自:视觉中国

2022年1月11日,新加坡议会通过了《新加坡金融管理局法案(修正案)》,使金融管理局(Monetary Authority of Singapore, MAS)能够认购政府发行的储备管理政府证券(Reserves Management Government Securities, RMGS)。作为交换,新加坡金管局(MAS)将向政府转移一部分官方外汇储备(Official Foreign Reserves, OFR),即金管局为实施货币政策和确保金融稳定所结余的外储。

修正案的提出和实施,体现了新加坡经济和财富积累的一些变化。本文从此方面进行深入的分析。

一、新加坡的货币政策框架

新加坡的货币政策以汇率为中心,因为在小而开放的新加坡经济中,汇率是比利率更有效的维持物价稳定的工具。

新加坡金融管理局(MAS)是新加坡的中央银行,执行货币政策。金管局的货币政策框架是以管理新加坡元兑一揽子贸易加权货币为中心。这也被称为“新加坡元名义有效汇率”(Singapore Dollar Nominal Effective Exchange Rate,S$NEER)。金管局的货币政策实施需要确保新元名义有效汇率(S$NEER)保持在政策区间的范围内。

管理S$NEER的主要工具是即期外汇(FX)市场的干预操作。外汇干预操作涉及美元兑新元的买卖。新元/美元干预是首选操作,因为这是迄今为止交易的最具流动性的新元货币对。在货币政策实施过程中,金管局积累或消耗官方外汇储备(OFR),导致金管局资产负债表规模发生变化。

总体来说,新加坡金管局进行外汇干预主要有两个目标:

首先,维持物价的稳定。

在像新加坡这样的小型开放经济体中,商品和服务的进出口总额占GDP的比重超过300%,国内消费中进口成分很高,因此汇率对通胀的影响远大于利率。新加坡必须在大量的进出口贸易中维持新币的价值稳定:一方面在出口方面,使出口商品在国际市场保持价格方面的优势;另一方面在进口方面,也使新币能在国际上保有购买力,因为本国居民的生产消费在很大程度上依赖于进口。

所以,在新币的币值方面,金管局必须在进口和出口之间取得一个平衡货币值,以尽量最大化经济利益。具体来说,金管局执行货币政策时干预外汇市场,卖出或买入新加坡元,以保持在政策范围内维持经济持续增长所必需的中期价格稳定。

其次,维持金融系统安全性和稳定性。

官方外汇储备(OFR)在支持金融稳定方面发挥着重要作用。在新元面临升值压力的时期,金管局卖出新元换取外币,以将S$NEER维持在政策区间内。发生这种情况时,金管局会积累外汇资产,其OFR会增加。金管局主要将OFR投资于安全且流动性强的资产,以确保OFR在需要时可在短期内获得。充足的OFR让人们对新加坡以汇率为中心的货币政策框架充满信心,尤其是在投机压力或金融危机期间,因为此时金管局需要拥有大量外汇以买入大量的新元,以捍卫新币的币值,维持国家金融系统的安全性和稳定性。

二、新加坡官方外汇储备积累途径

总体来说,国家的外汇储备的积累都是依靠国际收支中的正流入。对于新加坡来说,其国际收支的正流入项来自于经常帐户和资本直接投资的净流入,以及财政公共运营方面。

第一,新加坡的国际收支平衡中经常帐户情况。

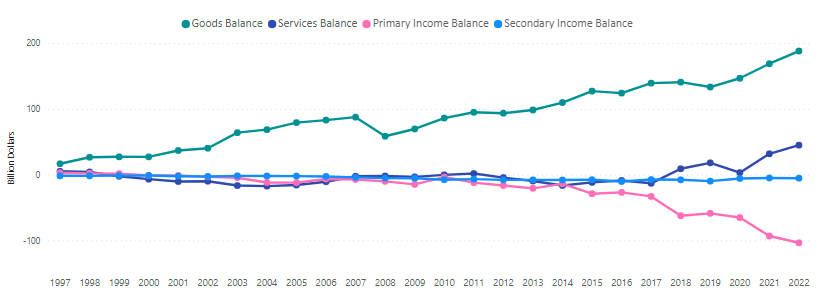

新加坡每年的经常账户都是盈余的状况,其中经常账户余额的变动在很大程度上取决于顺差货物帐目(图一)。经常项目顺差总体是上升的趋势,2022年经常账户余额占国内生产总值(按当前市场价格计算的GDP)为19.3%,主要是由于货物贸易盈余,但对于服务贸易的顺差,在2018年以后也开始增长。

图一:新加坡国际收支平衡中经常帐户的情况(来源:新加坡统计局)

所以,经常帐户常年的贸易顺差,在国际上给新元带来强劲的需求,这是新币升值压力最主要的来源。这也使金管局在进行汇率市场操作以稳定新币汇率时,买入大量的外汇,积累了很多的外汇储备。

第二,新加坡的资本直接投资净流入历年增长。

如图二所示,历年来新加坡是资本直接投资的净流入国,虽然新加坡本地企业去国外投资的规模也逐年扩大,但是相比之下,国外资本进入新加坡投资建立企业的规模还是更大一些。资本每年的净流入使国际上对新币的需求加大,造成对新币的增值压力。同样,金管局面对不断升值的新币,为了使其保持在政策区间内,必定购买外汇,这就造成外汇储备的增长。

图二:新加坡资本直接投资净流入情况(来源:新加坡统计局)

第三,新加坡公共部门的运作对新元的流动性的影响。

新加坡在历史上大部分时期,政府的运行都是财政盈余状态。同时,为了建立金融市场,政府通过在债券市场发行新加坡政府证券(Singapore Government Securities,SGS),以向金融市场参与者提供无风险金融产品,以为金融市场产品提供无风险利率。另外政府也向中央公积金局发行特别新加坡政府证券(Special Singapore Government Securities,SSGS),以将居民的公积金导向新加坡政府投资公司(Government of Singapore Investment Corp,GIC),进行总体、专业的全球化长期组合投资。

SGS和SSGS发行的收益不能用于政府预算,而是以政府存款的形式存放在金管局。这些公共部门的运作共同导致新加坡元流动性从国内银行系统中缩减,从而导致新加坡元面临升值压力。

所以,新加坡出口贸易顺差,强劲的直接投资的资本流入以及新加坡公共部门的运作情况成为新加坡外汇储备积累的来源。除此之外,新加坡的AAA国家信用评级带来的对资本的吸引力和近年来全球金融市场充裕的流动性,都意味着新元面临强大的升值压力。如果任其发展,新元S$NEER将比保持低通胀和稳定通胀所需的水平强得多。由于金管局干预外汇市场以抑制S$NEER的升值压力,一直在买外汇,稳步积累的OFR(如图三)超过其估计履行其货币政策和金融稳定任务所需的OFR。

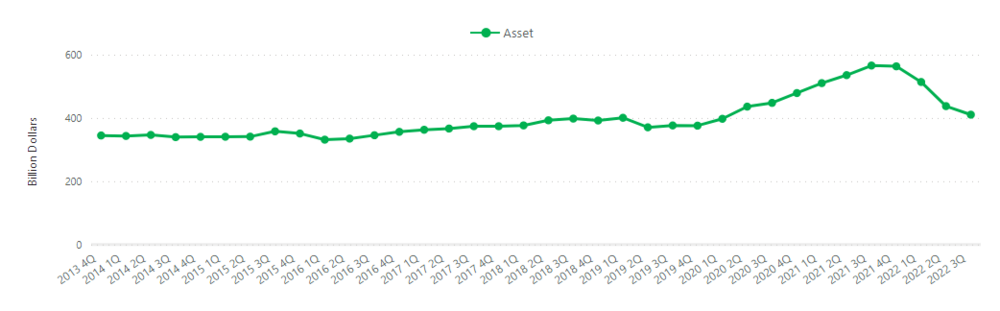

图三:新加坡外汇储备增长情况(来源:新加坡统计局)

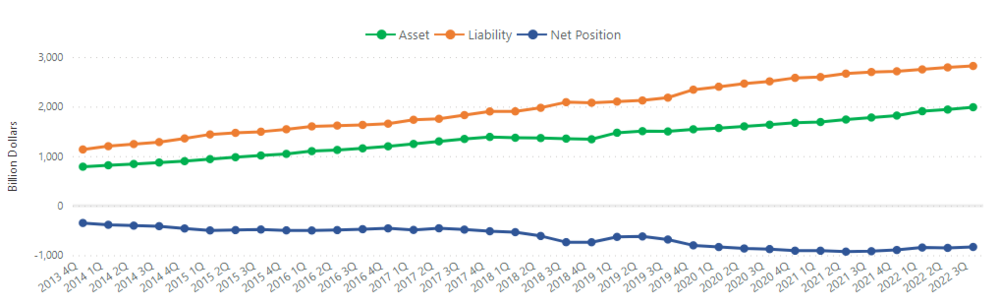

金管局参考了一系列国际上使用的储备充足率衡量标准,估计其目前所需的最佳OFR数量约为GDP的65%至75%。据金管局评估,这一数量的OFR应该能够为全球经济和金融市场的严重危机提供足够的缓冲。截至2021年第三季度,OFR的存量已增长至5660亿新元,约占2021年第三季度GDP的111%,这远高于65%的门槛。

三、新加坡外汇储备转移机制的转变

在金管局需求之外所持有的OFR是低效的,因为OFR的回报将受到金管局作为中央银行相对更安全和更具流动性的投资限制。事实上,正是出于这个原因,GIC于1981年成立,目的是将金管局不需要的OFR投资于长期、高收益的资产,而不是流动性高的低收益资产。例如,2019年,金管局在审查了所需的最佳OFR数量后,宣布向GIC转移450亿新元的外储。迄今为止,减少政府在金管局的新元现金存款促进了金管局OFR向政府的转移。

然而,这种转移机制越来越受到制约。这主要是因为随着医疗保健、其他社会支出和基础设施支出的增加,政府的盈余及其在金管局的存款大幅下降,但在过去十年中,大量资本流入是OFR积累增加的主要原因。近年来,金管局积累的OFR一直超过政府在金管局存款的增长,而由于财政余额较小,金管局的存款增长速度没有那么快。如果想将转移机制改革前的OFR水平提高到最佳范围的上限,即占GDP的75%,则最终必须将约1850亿新元的OFR转移给政府。这远远超过政府在金管局的存款。因此,需要一种新工具来推动资产从金管局转移到政府,以进行长期投资管理。

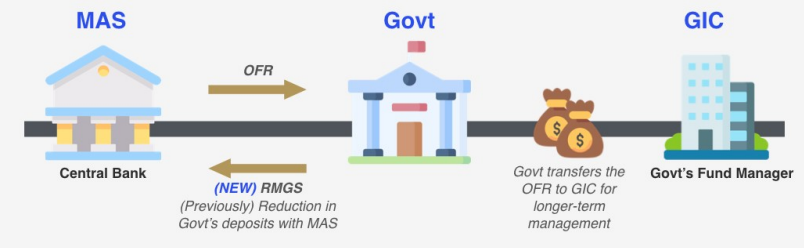

在此背景下,新加坡议会通过了《新加坡金融管理局法案(修正案)》(以下简称《金管局法案》),该修正案赋予金管局认购政府发行的新型非流通证券的权力,该证券仅用于促进金管局授权不需要的OFR转让给GIC。这种新证券称为储备管理政府证券(Reserves Management Government Securities, RMGS)。

修正案将允许金管局认购政府根据政府证券法(Government Securities Act,GSA)发行的RMGS,以将OFR转移给政府,由GIC进行长期管理(如图四)。同时,限制金管局认购RMGS和政府发行RMGS的条件,首先不允许金管局为政府支出提供资金。根据《金管局法案》,除了有限的例外情况,例如执行货币政策或发展新加坡的债券市场,金管局被禁止向政府贷款或认购政府证券。政府的借款收益计入政府证券基金,只能用于投资。因此,政府以RMGS的形式借款,不会增加政府可用于支出的金额。

其次,该法案将要求金管局只能使用外国资产来认购RMGS;相应地,政府只接受外国资产作为交换,记入政府证券基金。金管局的RMGS认购和外储转移与政府之间建立了明确和直接的联系,并消除了金管局作为中央银行创造新币来资助政府支出的可能性。

图四:新加坡官方外汇储备转移机制变化图(来源:新加坡金融管理局官网)

该法案引入单独的RMGS净发行限额,为5800亿新元。在这一数额中,大约1850亿新元代表金管局必须分阶段向政府转移的数额,以使OFR水平回到最佳范围。其余大部分是根据未来几年OFR积累的预期速度估算的。

单独的净发行限额将RMGS与其他类型的政府借款区分开来。因为转移金额以及RMGS的发行取决于OFR的积累,而OFR主要由金管局的货币政策行为驱动,这又受到不确定的金融市场因素的影响, 所以如果RMGS的发行量高于预期,则对RMGS有单独的限制将确保其他政府证券的计划发行不受影响,且金管局也有权在到期前按面值赎回RMGS。相反,如果RMGS发行量低于预期,它也将避免为其他政府证券和国库券创造额外的意外借贷空间。为了透明起见,金管局将每月公布未偿还的RMGS金额。政府财务报表还将说明RMGS的发行总额和赎回总额,以及未偿还的RMGS金额。

为了确保金管局获得足够的OFR以履行其执行货币政策和确保金融稳定的任务,该法案规定:任何RMGS认购只能用于转让金管局执行货币政策所必需的超额OFR。金管局单独决定满足其任务所需的OFR数量,以及因此可以转移给政府的OFR数量。政府在此决定中没有任何作用。因此,金管局还确定其RMGS订购的数量和时间以实现OFR的转移,并且政府不能独立地从金管局转移OFR。

该法案还规定,RMGS将根据金管局与政府商定的还款和赎回条件发行。这些条件将保障金管局获得足够的OFR以实施货币政策和支持金融稳定:首先,金管局将有权在到期前按面值赎回RMGS,以满足其OFR需求,以支持货币政策的实施和金融稳定;其次,当金管局在到期时或之前赎回RMGS,金管局将以外国资产偿还。这些条件将确保金管局资产负债表上的RMGS能够在必要时随时支持金管局履行其职责的能力。

总之,该法案唯一目的是确保金管局保有必要数额的OFR的情况下,促进金管局的超额OFR继续转让给政府,且所有RMGS发行仅用于促进资产转移给GIC以进行长期投资,以对外的证券组合投资(如图五)来消化日益增长的OFR,并使RMGS将此类转移能够长期持续。

图五:新加坡证券组合投资净流出情况(来源:新加坡统计局)

四、未来趋势

综上所述,很长一段历史以来,新加坡通过政府的高效运营所带来的财政盈余、对外贸易顺差、资本的直接投资净流入和其他公共部门的运营所带来的外汇储备的运作,使新加坡的国家财富得到积累。

但是展望未来,这个情况并不会一成不变。我们可以预见,新加坡政府由于对于公共福利和社会发展等方面的大力投入,其财政运营可能会进入一个财政平衡甚至小幅度赤字的情况。但是另一方面,由于其他方面如对外贸易顺差、资本的直接投资净流入的贡献加大,再加上对外逐年扩大的证券组合投资收益,使新加坡不仅是一个贸易输出国,也成为一个越来越重要的资本输出国。新加坡政府也在制度设计方面进行了相应的调整,以适应其经济基本运行层面的演变。

本文来自微信公众号:大湾区评论 (ID:GBA_Review),作者:谢娜(FCCA、新加坡注册会计师、新加坡会计师事务所执行董事),编辑:袁浩延

15:22

15:22

07:51

07:51

04:37

04:37

10:46

10:46

09:42

09:42

11:56

11:56

16:54

16:54

11:44

11:44

11:01

11:01

18:41

18:41