2023-04-09 08:09

扫码打开虎嗅APP

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,原文标题:《二季度的资产价格展望(一) - 黄金》,头图来自:视觉中国

今天我们先从黄金开始说起,有几个问题是值得思考的:

为什么我不是很相信实际利率这个框架?

有什么更好的办法去看黄金?

当下可能的投资策略。

一

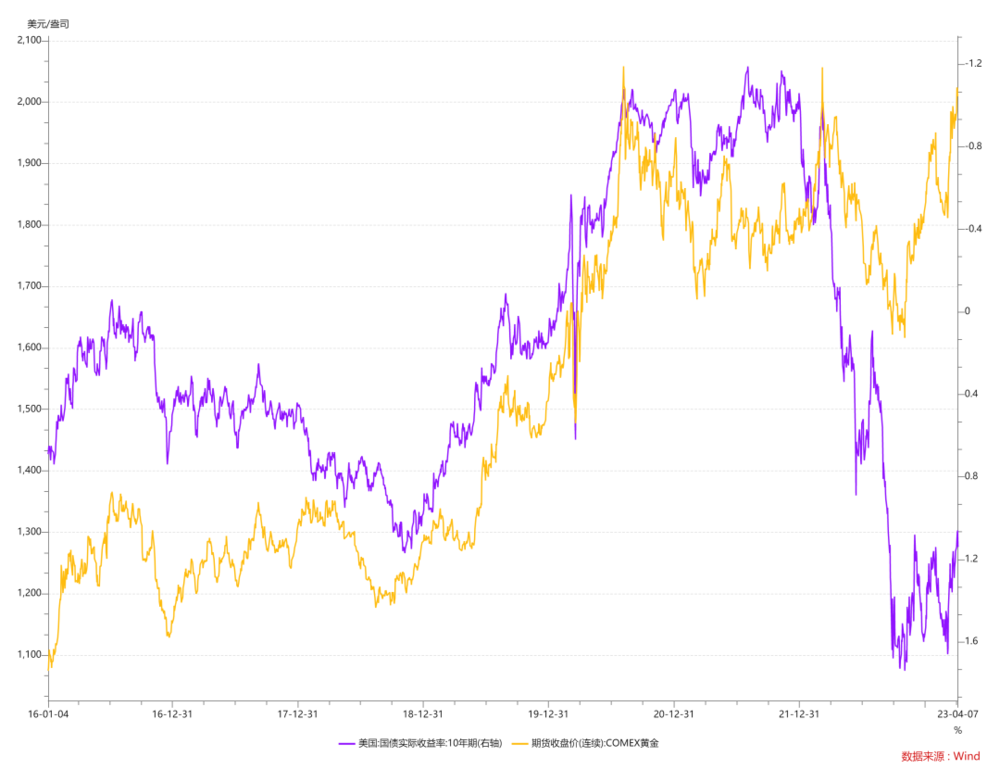

首先第一点,大部分人都会使用实际利率去作为黄金的判断标准,如果你现在用的话,黄金比实际利率体现出的价格大概要高出150~200美元左右。

这个150~200,还是你计算了短期通胀预期之后的数字,如果你看长期的10年实际利率,你可能会怀疑人生,因为它完全和金价是脱钩的。

按照长期实际利率算,现在的金价根本不可能破前高,不跌到1400就算客气的了。

所以第一点,你要承认的是,现在用实际利率去看黄金,暂时是失效的。我们要讨论的不是这个东西会不会失效,而是它以后会不会有效。

坦率说,我自己对于实际利率一直不感冒有两个原因,都很简单:

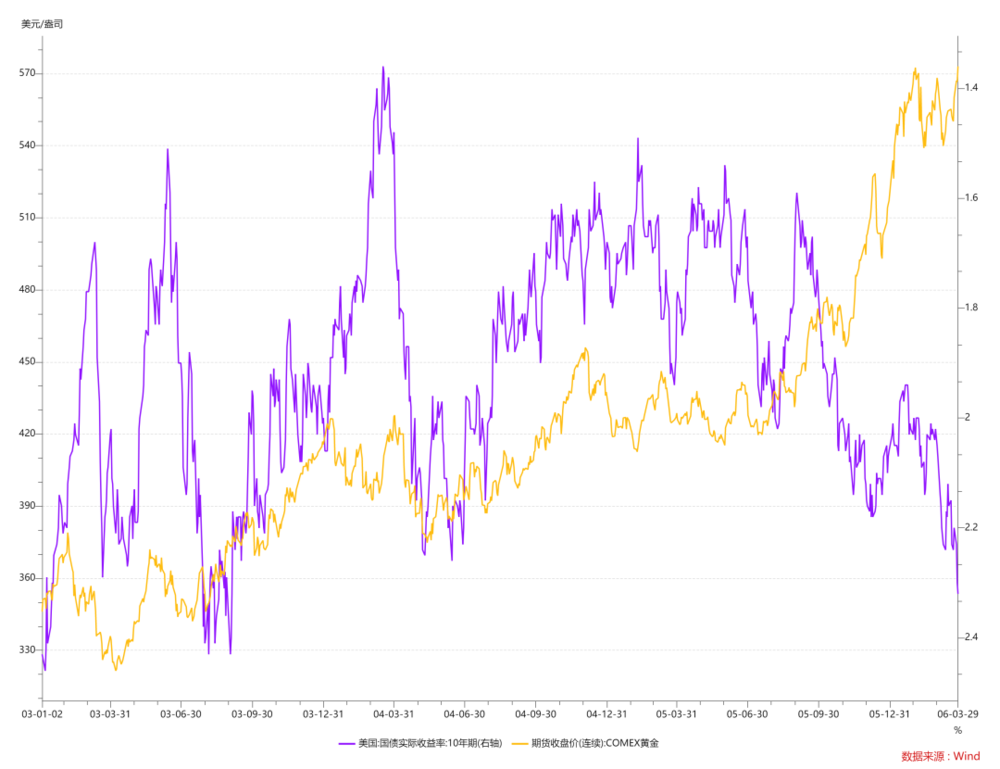

2000年之前连TIPS都没有,黄金已经交易了至少3000年了,那之前黄金是怎么定价的,布雷顿森林体系里面黄金和实际利率挂钩么?甚至在TIPS刚开始那几年,它自己不稳定的时候,它和黄金的相关性也不高。

TIPS这个东西的Carry是 (Real Yield + CPI - Repo),等于说,你买一个TIPS,你要么是看好实际利率,要么是看好CPI。

黄金是个商品,它的Carry是和储藏成本有关的,和市场价格预期有关的,最后体现在基差上。我无论怎么算,甚至你简单想一想,这两个东西的Carry,都不太可能是一个东西。

而我自己的经验是,在市场波动很大的时候,这个东西经常失效,比方说2020年3月份。我自己的感觉是,这个东西是有人定价出来的,不是内生的,黄金这种5000年前就存在的东西,不是一个21世纪才发明的TIPS债来定价的。

和之前反复说的一致,我们在2020年代,去看黄金,不是看什么实际利率从1.5下降到1.0。而是美国的货币政策+财政政策的换挡。

这种换挡发生在1929年大萧条时期,从货币去财政,发生在1971年之后,从财政去货币,发生在克林顿时期之后,美国开始双赤字+QE。

我们未来所期盼的,是原有的QE+低利率环境被打破,财政慢慢取代货币。原有的全球化+低通胀+货币宽松变成逆全球化+通胀走高+财政发力。

这种改变是我们看多黄金的理由,而不是简单的实际利率走低。我们在期待原有金融秩序的破裂,而过去100年它破裂了三次,并不罕见。

二

基于这种理解,我们在追求的,就不是简单的实际利率,而是政策之间的矛盾之处。

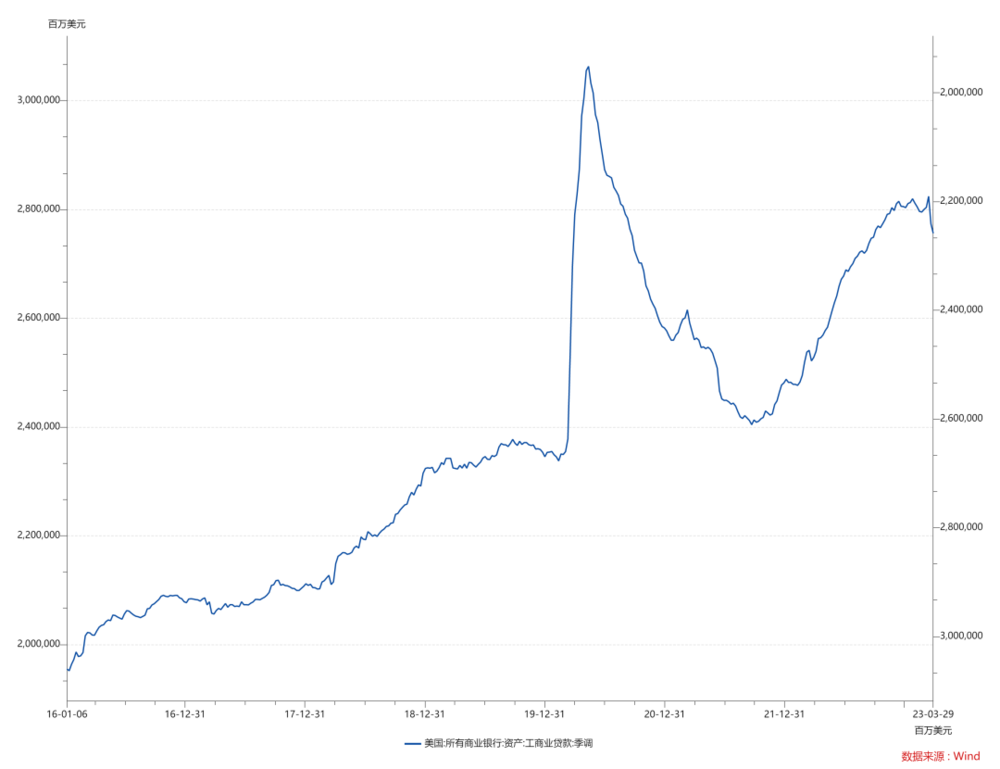

这可能是美国银行系统无法持续维持的悖论:和1980年代初期一样的存款流失。不同的是80年代金融市场不够发达,所以存款流失也就流失了,股票震荡也就震荡算了,现在的金融风险在联储的考量中,比沃尔克时代重很多,同时债务压力也大很多。

再看看这周刚刚掉头的工商业贷款数据:

银行的压力开始传导给实体企业。

而在这种时候,我不相信会有一个很明确的信号说:黄金应该看到多少点位,这种时候的资金流向比定价模型重要。

很简单,如果黄金的边际买家是央行,你觉得人民银行在买黄金的时候,会算美国的实际利率么?或者说,人民银行卖美债买黄金的时候,他是看的实际利率做的决策么?

或者当印度大妈,或者其他市场的参与者开始提取黄金的时候,他们把黄金放在手里面,是因为美国实际利率走低么?

这种时候的定价模型,是应该跟着Flow走的。

三

那么如果假定说,资金流向一直偏好黄金,或者我们的设想是真的,黄金在2020年代会复制1930,1970,2000年的大行情(等差数列lol),那么我们应该关注什么工具呢?

对于中国市场的股票投资者来说,这个问题可能是最简单的,因为每次黄金涨,中国总有几个黄金股票不缺席,找找它们的名字就好——坦率说它们也许不是最好的黄金公司,但流动性足够好,那么就可以支撑我们在梦想和情绪上面的发挥。

我们来着重聊一聊海外的三类型公司:

大型金矿公司;

小型金矿公司;

Royalty Streaming公司。

1. 大型金矿公司

对比GDX指数,或者你用Barrick,Newmont这些公司也一样,你会发现,它们都在技术关键点位,但相对来说,斜率比黄金要大一点。

这些都是斜头突破前的迹象。

GC则是一个平头突破,或者说,斜率低一点。

为什么呢?我觉得一个很重要的原因,是通胀。金矿公司的成本里面,有40%左右是人力和能源。

所以过去3年他们跑输黄金很可能是因为成本管控不给力,导致该赚的钱没有赚到。那么后面他们能不能做到成本管控给力,就要看你对能源和人力的看法了。

我自己觉得也许是可以的,所以可能后面突破后,金矿股也会破前高,这部分差价会补上。

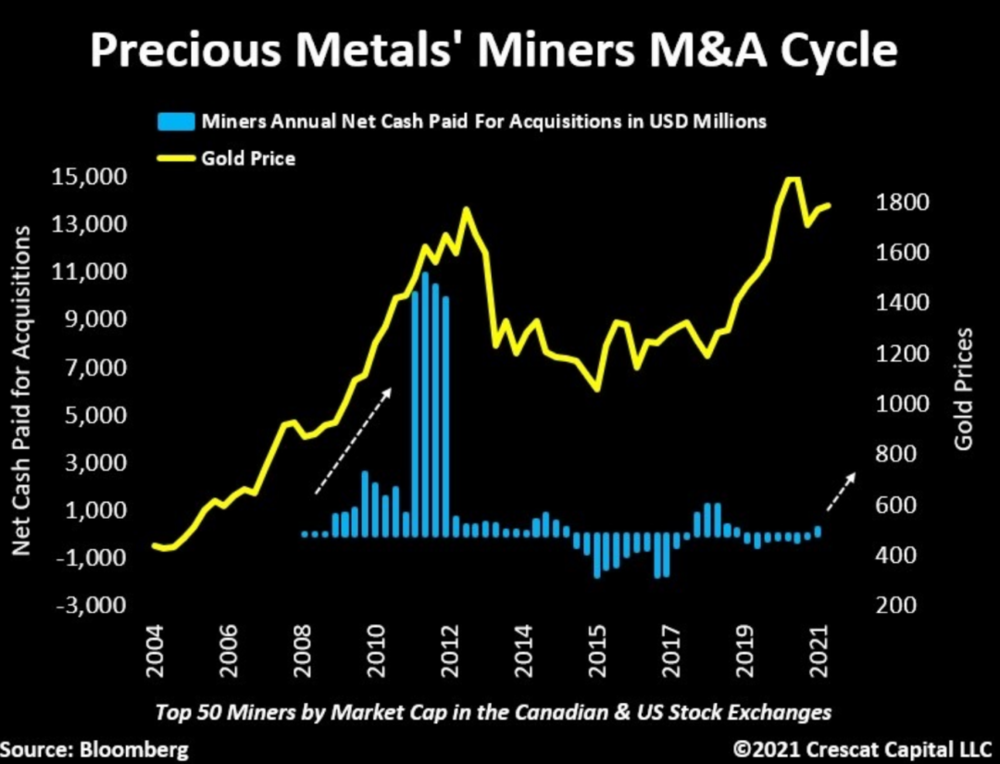

2. 小型金矿公司

这部分会是我未来一段时间花最多时间去关注的点,因为小型金矿公司,尤其是那些绿地项目,将来的潜力一定是最大的,原因有三点:

(1)过去几年勘探支出很少,所以小型勘探公司的数量也很少。

(2)大型金矿公司在手的现金非常多。

(3)要扩张只能并购。

坦率地说,我觉得这个赛道简直是为我自己量身定制的,我就感觉把我自己过去所有的经历和经验,都积攒在一起之后就是为了现在。

3. Royalty & Streaming公司

之前有聊过这个问题,如果你觉得未来通胀会持续在高位,比方说每年2.8%,那么有可能Royalty & Streaming公司,尤其是Royalty公司,就会跑赢大型金矿公司,反过来如果你觉得通胀会走低,那么大型金矿公司可能就会跑赢。

我以前比较喜欢Franco Nevada,现在我感觉还是要找一些小一点的公司。

4. 时机和风险

这周五的失业率数据非常Mix,没有太多增量信息,但我感觉市场可能也看到了工商业贷款的下降。所以对于未来经济走弱还是有担忧。

对于黄金来说,最怕的组合是美国经济软着陆之后重新开始起飞。

从第一直觉来说,我觉得在一个全球化秩序慢慢瓦解,通胀开始脱离长期趋势线的年代,如果美国可以在这么恶劣的大环境中,实现过去30年都没有发生过的软着陆,那我真的会对美国经济再高看一眼。

但从交易角度为什么我不是很怕这个假设呢,因为我觉得对黄金最坏的假设是:

美国经济软着陆;

联储加息结束后迟迟不降息;

银行风险平息。

这三个事情,都不存在一个很明确的时间点,就是没人可以说,过了几月几号,银行风险就结束了,这种不存在明确时间点的情景,即便你看错了,你是有机会认错的。

所以我没有觉得黄金的未来就一定是一路走高,但我的确觉得走高是大概率,而且黄金走低或者持续走低的情景,是一个比较缓慢发酵的组合,可以给我们时间去认错。

这种组合已经很适合去构造交易策略了,我觉得这已经足够了。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望