2023-04-11 09:27

扫码打开虎嗅APP

本文来自微信公众号:马靖昊说会计(ID:majinghao920),作者:马靖昊,原文标题:《投资收益!!!》,头图来自:视觉中国

一

在企业合并准则中,通过多次交易分步实现的企业合并,其合并财务报表中,对于购买日之前持有的被购买方的股权,应当按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益。

比如你购买一家企业的20%股权花了1亿元,现在再买40%的股权花了3亿元,那么你原来持有的20%就值1.5亿元,可以计入投资收益0.5亿元(1.5亿元减去1亿元)。虽然你什么都没做,但是你的报表中利润多了0.5亿元,这0.5亿元与现金无任何关系,这样增加利润是不是很奇妙。

读者@叫我门三闫点评:类似于评估增值呗,把过去的那部分账面价值调整成现在的公允价值。而现在的公允价值,其确认本身也是有一些估计、假设的成分在里面,别太当真就行。他现在拿什么去做的对价并不重要,重要的是把标的股权现在的价值做大,都是生意、交易嘛。

这应该描述为“估计的增值”。尽管现在看是确定的,已经确认了的,但未来不确定啊对不对?所以你先把截止本次交易结束时的账面价值调整一下,以后的事儿,以后再说啰。

二

利润虚增的一个重要武器:长期股权投资核算方法的转换。这是财务造假的一个重要武器,且往往披上合法的外衣。比如,成本法转权益法当期,可能会造成投资收益的大幅度增加。

举个例子,A公司原始投资51万元,持有某初创公司B的51%的股权,B公司估值100万元。后来B公司引入新的投资方,投后估值1亿元,A公司此时持股比例被稀释至50%,因为持股比例下降了1%,导致A公司失去了控制权。

根据准则规定,此时A对B的投资需要转换为权益法核算,按新的投后估值,A公司持股的公允价值为5000万元,权益法下初始确认的长期股权投资应为5000万元,不考虑持有期间的损益变动,其与原投资成本51万元之间的差异4949万元可以一次性计入投资收益。

此时我们看到,一个点的持股比例变动,会造成利润的大幅波动,可以说,长期股权投资的核算方法转换是调节利润的一件重要武器。

其原理:根据投资收益=转让对价+剩余股权公允价值-(原持股比例×乙公司净资产+商誉),只要操纵前两项——转让对价和剩余股权公允价值,就可以操纵投资收益。

读者@一光年点评:2018年雅戈尔年报就是通过类似的手法增加利润。它是去二级市场多买了200股,然后把中信银行从交易性金融资产调成权益法核算长期股权投资,利润表瞬间与中信银行股价脱钩,雅戈尔的利润表得到大幅改观。

再告诉大家盈余管理的三个秘笈:

开发支出资本化,本质是将费用当作资产进行了处理;

商誉减值测试,本质是利用减值技术本身存在的巨大估计空间;

长期股权投资核算转换,实质是通过股权比例或董事会席位的调整,非常容易通过公允价值重估创造出巨额的账面投资收益。

利用长期股权投资让利润虚增的另一个重要武器:根据A股年报数据,有相当一部分上市公司近年来经营效益不佳,甚至一直处于亏损状态,是依靠巨额的投资收益才挽救了利润表。这是怎么实现的呢?就是这些上市公司通过“老朋友”(这样就可以 “关联交易非关联化 ”)收购自己的长期股权投资,然后为上市公司贡献巨额利润,这是长期效益不好尤其是濒临退市风险的上市公司的利润表自救手法。

三

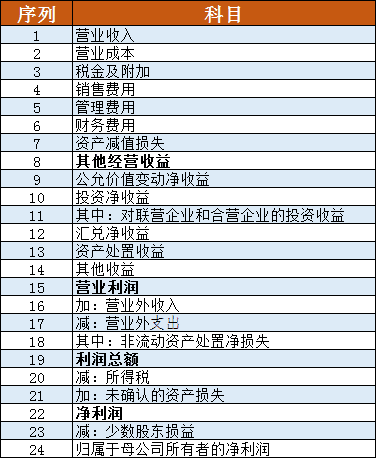

什么是核心利润?核心利润强调一个公司正常经营、正常核算下所产生的正常利润。

在间接法下,核心利润需要以净利润为起点,对非主营业务产生的利润进行扣除,对过于激进的会计方法下产生的利润进行扣除,对非经常性的利得或损失进行扣除。

在直接法下,核心利润的计算公式为:核心利润=营业收入-营业成本-销售费用-管理费用-研发费用-财务费用(数值是负就不减)-税金及附加。总体来说,核心利润越高,盈利能力越强,盈利质量越高。

图/核心利润计算科目

有读者问:能否直接拿现有的营业利润-公允价值变动-投资收益来计算核心利润?

但事实情况是:你不应该直接拿现有的营业利润-公允价值变动-投资收益来计算核心利润,因为营业利润包含项目较多,而毛利和三费还有营业税金及附加是每个企业都有的。

一般而言,核心利润/营业利润应>80%,这说明营业利润中大部分的利润都是核心利润,因为已经刨除了费用和税金,与资产减值损失、投资收益和营业外收入净额等都无关。这样的“>80%”利润结构才健康,企业才能可持续发展。

如果说“核心利润”主要用来反映一家公司主业的盈利能力;那么“营业利润”就是用来反映一家公司主业经营和投资的综合获利能力。

本文来自微信公众号:马靖昊说会计(ID:majinghao920),作者:马靖昊