2015-08-22 11:40

扫码打开虎嗅APP

借着发布中报,中国平安公布了关于陆金所的关联交易,传闻已久的陆金所上市问题,路径终于因此清晰。通过一系列资产交易,大陆金所和小陆金所双重架构终于成行,这对于陆金所未来上市的估值,也算是重要助推。

这个8月,两位马姓大佬打倒昨日之自我的勇气令人咂舌。

不久之前,电商领军人物马云选择与实体店出身的苏宁换股通力合作,让憧憬着电商取代实体店的微商们大跌眼镜。

而8月20日,马明哲掌舵的中国平安宣布将普惠金融事业部注入陆金所控股。在不到半年前,陆金所旗下的P2P业务刚刚被剥离注入普惠金融事业部,先剥离又注入的操作,让关注平安系发展的股民怕是也看的目瞪口呆。

不过,如此大费周折的交易,倒是将陆金所未来的上市路径给梳理清晰了,对于提升未来的上市估值,也是大有好处。

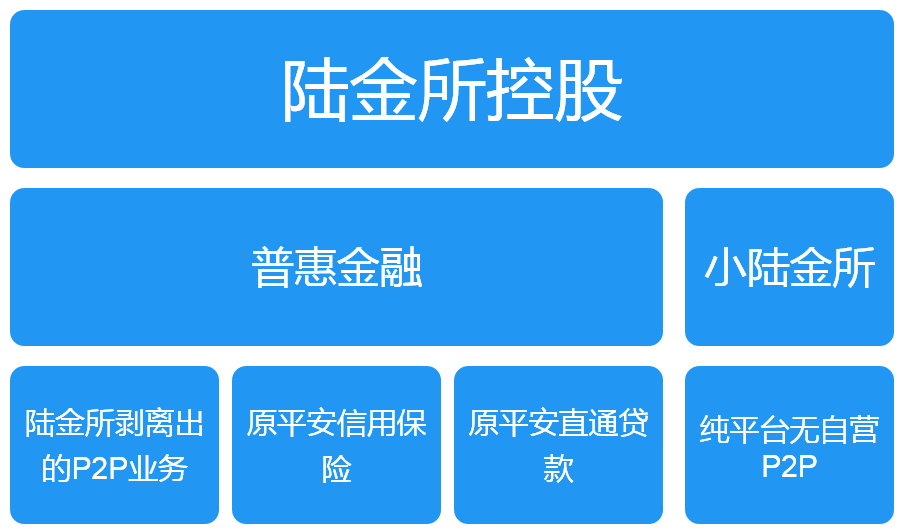

大小陆金所双重架构

伴随8月20日中国平安发布的《关联交易公告》,每一个平安的股东都要意识到,未来在平安的体系下,将有大陆金所和小陆金所两大业务单元。

小陆金所,也就是此前我们惯常提及的陆金所,即上海陆家嘴国际金融资产交易市场股份有限公司。作为平安的创新平台,小陆金所以P2P业务起家,此后涉足P2B、保险、养老险、基金。今年3月,平安高调宣布剥离小陆金所的P2P业务,加上平安旗下的信用保险和呼叫中心贷款业务,组成了普惠金融事业部。而在上周,陆金所汇合平安旗下的前海征信推出名为"人民公社"的P2P开放平台,允许其他P2P企业和产品入住,转型P2P产品的"交易所"。

这一系列动作,此前普遍被认为是平安意图让陆金所轻装上阵,以开放平台的概念登陆资本市场,用"交易所"而非"P2P"来打动资本市场。

然而,8月20日的这份公告,证明了马明哲领导下的中国平安,格局远非如此,他们要打造的不是一个更轻的陆金所,而是一个更庞大更强大的陆金所。

当然,这里说的陆金所,则是大陆金所,也就是8月20日公告中提及的陆金所控股(Wincon Investment Company Limited)。根据公告,平安通过全资控股的平安海外控股,将普惠金融业务(Gem Alliance Limited)作价19.538亿美元转让给大陆金所,也就是陆金所控股。

这意味着,经此交易后,大陆金所将包括小陆金所和普惠金融两大组成,前者包含剥离P2P业务后的开放平台,后者包括从陆金所剥离的P2P业务及平安信保等业务。

大陆金所或许才是上市主体

经过剥离→组合→再注入这一系列交易,平安为陆金所谋划的上市路径已经颇为清晰--未来将要上市的应该不是纯平台的小陆金所,而是囊括了普惠金融和小陆金所两块业务的陆金所控股。

在基于大陆金所将是上市主体的前提下,回看平安这一系列交易行为,或许我们就会发现,平安当初剥离陆金所P2P业务,或许并非为了规避P2P业务拖后腿轻装上阵,而是一系列周密的重组计划。

于今要评价3月的那次剥离陆金所P2P业务,首先要回答的一个问题就是:此举是不是为了新近推出的"人民公社"P2P第三方平台而做?个人认为答案是肯定的。因为小陆金所的名称"上海陆家嘴国际金融资产交易市场股份有限公司"凸显了平安一开始就有的交易所情节。事实上小陆金所旗下金融资产交易服务平台(www.lfex.com)本身就是面对机构的交易所型平台,此次的人民公社不过是在针对个人投资者的P2P市场上进一步拓展交易所形态。

要做P2P第三方平台,那么剥离小陆金所原有的P2P业务就是必需的--否则陆金所既要做平台方又要做产品提供方,这种既做裁判又做运动员的玩法,恐怕会让其他P2P企业望而却步的。

所以,小陆金所的P2P业务必需剥离,而且还不能简单剥离成一个单独公司。当初小陆金所的P2P业务与平安旗下的信用保险和呼叫中心贷款业务合并构成普惠金融事业部,就是为了确保未来小陆金所的P2P第三方平台更为独立。

为何这么说?在我看来,原有小陆金所的P2P业务在普惠金融的架构中,应该用"融入"这个词来概括。一方面,相比平安信保的同类业务,这只是一小块。在7月底,平安普惠金融董事长赵容奭在接受记者采访时公布过一个统计数据:陆金所P2P业务在合并之前有106家线下门店。而在普惠金融完成后,在全国131个城市中布局650家门店、4000个网点,显然普惠金融的此块业务,是以原有信保业务为主,原有陆金所P2P业务为辅构成--如果你考虑到平安普惠金融董事长赵容奭原本就是平安信保的总经理,那么这样的主辅之分,就更有利于普惠金融相对小陆金所的独立性,可以让外界对于未来小陆金所要推的P2P开放平台的独立性更为信赖。

当然,昔日平安普惠的构建,在我看来除了上述原因外,也具有合并同类业务和线上线下互补的构想。

合并同类业务,指的就是平安信保与陆金所原有P2P业务,这两块业务实际上是重叠的。如果陆金所不经历P2P剥离的过程直接上市,那么届时大陆金所上市时,陆金所P2P与平安信用保险业务的复杂关系不利于估值。而经历了剥离整合重组注入之后,这样的隐患得以消除。陆金所原有P2P和原有平安信保成为一家公司,无论对中国平安还是对陆金所,业务关系都更为单纯简单。

当然,普惠金融中直通贷款这块,则是为了进一步加强原有业务的互补性。在这点上,平安普惠金融董事长赵容奭曾经指出,"平安信保主攻线下无抵押贷款,优势在于风控管理;平安直通优势在于纯线上产品,业务的推广,两者形成渠道互补。"原本平安信保和平安直通贷款面对的其实是共同的用户,但采用了各自独立的渠道,而整合后线上线下渠道就可以互补,构成一个O2O的协同效应。

估值应该已超100亿美元

更何况,1+1>2。整合重组后形成的平安普惠金融,其实力显然要强于原有单一的陆金所P2P业务团队--根据普惠金融此前公布的数据,"在全国131个城市中布局650家门店、4000个网点,员工总数近3万名,2014年净利润23亿元",这个数据对比陆金所P2P原有106家线下门店,可以清晰看出整合后的提升。更何况,普惠金融上周宣布推出新型抵押贷款产品"宅e贷",也显示了其整合后在新产品线上的开拓势头。

此前4月,小陆金所宣布获得4.85亿美元融资,估值接近100亿美元。不过,此次在注入了价值19.538亿美元的普惠金融业务之后,大陆金所的估值显然应该轻松越过100亿美元了--再加上人民公社平台、未来基金销售业务的拓展,大陆金所的估值显然仍有成长空间。

可转换本票进退自如

今次平安转让普惠金融交易公告,再次披露了平安对大陆金所的持股比例--47.4905%。

4月初,"平安已丧失对陆金所控制权"就成为了当时的热门消息。根据2014年中国平安中报的注解:

2013年度,本集团原持有陆金所、西双版纳金融资产商品交易所股份有限公司(以下简称"西交所")的74.91%股权及75.00%表决权。于2014年度,通过一系列股权转让交易及协议安排,本集团于陆金所及西交所的表决权减为49.99%。本集团经综合评估本集团与其他股东的关系、各股东对陆金所及西交所的表决权、能否通过参与陆金所及西交所的相关活动而享有可变回报,及是否有能力运用权力影响其回报金额等因素后,认为本集团丧失了对陆金所及西交所的控制,但保留对其的重大影响,故其财务报表不再纳入本集团合并范围,改以权益法按照本集团应享有或应分担的实现的净损益和其他综合收益的份额,分别确认投资损益和其他综合收益。

根据此次公告,平安对陆金所控股的股权变为47.4905%,显然进一步下降。

然而,普惠金融价值19.538亿美元的转让载体,却让股权比率再度充满想象力。根据公告,"陆金所控股向平安海外控股发行面值为19.538亿美元可转换本票作为股权转让对价",虽然公告中并未解释可转换本票的细则,但按照正常理解,这意味着平安海外控股作为可转换本票的持有者,在本票到期日前可以选择获得现金支付,也可以选择将现金转换为陆金所控股的股权。

这一安排再次证明了大陆金所及陆金所控股作为上市载体的地位,也凸显了平安在股权上的精妙安排。虽然平安并未披露19.538亿美元本票可换成陆金所控股多少的股权,但若按照此前陆金所近100亿美元估值计算,这笔本票至少应该可转换为10%以上的陆金所控股股权--再加上目前平安对陆金所控股的股权变为47.4905%,这意味着平安只要愿意,应该很轻松就能再次成为对陆金所控股绝对控股的大股东,并将其所有业绩并表至中国平安母公司。

当然,"可转换"的精妙就在于可转股也可不转股,作为一家已经在A股和H股同时上市的公司,中国平安此举无疑是为未来的"市值管理"留下了更大的灵活空间,可以届时根据资本市场的受欢迎程度决定是否转股和并表,这对于现有中国平安的股东,无疑是进可攻退可守的最优选择。

06:12

06:12

08:04

08:04

06:11

06:11

03:02

03:02

04:28

04:28

07:00

07:00

26:27

26:27

23:15

23:15

05:18

05:18

06:10

06:10