2015-08-29 12:01

扫码打开虎嗅APP

每一个细分领域的智能硬件产品品类都是在被吐槽中成长的,3年前开始活跃的手环、防丢器、智能插座都在印证这一规律;现在正处在争议漩涡的VR、出行类产品也将在经历用户的谩骂和吐槽后,真正找到用户的痛点和被市场认可。

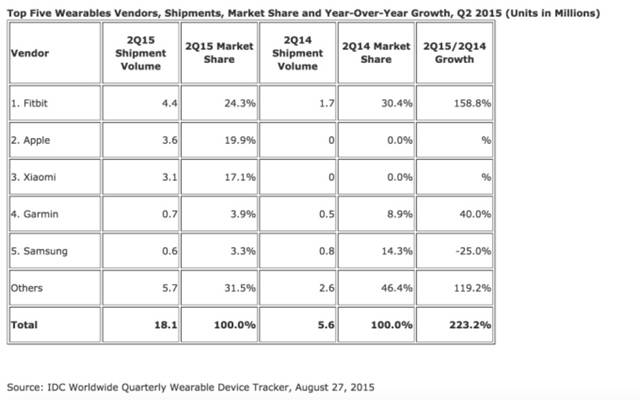

历经3年快速的发展,穿戴产品已经进入到一个成熟的发展通道,从IDC刚刚公布的这份2015年2季度全球穿戴产品市场报告的几项关键数据看,几个大的玩家也已经确定,“苹果Apple Watch到底卖了多少台?”这个问题也有了相对确凿的答案。

同样是来自IDC的数据,全球2015年2季度智能手机的出货量,前五的玩家中,与穿戴产品前五的玩家重合有3家,说明穿戴市场到底还是被这些移动终端厂商在把持,同时最大的玩家占比也就在20%左右,“other”超过40%,和穿戴产品一样,智能手机的长尾玩家也有很多。

进入到这个智能穿戴产品排行的玩家主要是主流的智能手环、手表厂商,从出货量和市场占有率来看,目前看排名前五的核心玩家分别是:

1、Fitbit(24.3%)

2、苹果(19.9)

3、小米(17.1%)

4、Garmin(3.9%)

5、三星(3.3%)

其它占(31.5%)

Fitbit仍然是市场第一名的玩家,但实际上是很被动的。首先,销量规模上,在二季度,Fitbit卖了440万台,Apple Watch卖了360万台,本身相差已经不大;另一方面,Fitbit的客单价和利润相比Apple Watch单品相比都要低很多。这也说明,在可穿戴市场很有可能出现手机市场利率由苹果、三星拿走的类似局面。

其实包括小米、Garmin和Fitbit,都是虽然在销量规模上看似和Apple Watch接近,但按销售额和利润对比,只有苹果的一个零头,尤其是小米手环310万台的出货量。而三星60万台的量,相比要小很多,其实有很重要的一个原因是三星Gear只限于三星用户,限制了用户受众。

单从2015年第二季度的数据看,全球智能穿戴产品的出货量达到了1810万台,相比去年同期的560万台,增长了223.2%,除了苹果和小米的加入,Fitbit和“其它”类别里的增长也是很明显的,Fitbit从去年的170万台增长到440万台,增长158.8%;其它类别也从260万台增长到570万台,增长119.2%,翻倍有余;唯一下滑的是三星,原因可能是Gear 2销量增长乏力。

按照这样的增长速度,在明年智能穿戴产品的出货量累计过亿将不是难事,可穿戴产品也将成为继手机、平板电脑之后最大的移动终端产品品类,主要的增长动力还是来自前五玩家和“其它”类别里的一些玩家,比如华为,虽然也有推出和推进穿戴产品的销售,但总量还很难凸显出来。

智能穿戴产品的创业红利期可能已经走过了最草莽的时期,想在智能穿戴市场异军突起的难度会明显加大。

从排名前五的厂商可以看到,占据主要出货量的是这几类厂商和产品:一类是纯运动计步类的,Fitbit和小米,两者相加占了41.4%;第二类是主要作为手机配件存在的穿戴产品,以三星和苹果为代表,占据了23.2%的份额;Garmin所代表的则是运动+户外结合这么一个品类。

比较遗憾的是,在IDC的数据里,没有看到Misfit Shine和Jawbone的销量出现在前五的市场中,为什么?Shine本身产品迭代很慢,最近才出了价格更大众的版本;Jawbone则在我的印象中,手环一直只是Jawbone这个品牌下的一个细分产品品类,从推广和投入来看,都没有那么追求量。

其实更有看点的应该是这个“other”的分类里,之所以这个分类占到了31.5%,是因为这里包含了很多细分领域的产品,比如Android或Android Wear衍生类的“安卓智能手表”,儿童智能手表(360、小天才之类),还有很多更垂直品类的产品。

如果说上面的格局还有什么变数的话,在这个“其它”分类里,是有望出现爆品的,但留给创业者的机会很少。首先在上面几个领域都有了领头的厂商,另一方面,现在已经不是拼想法再靠资本推动抢占市场的时候,无论从产品设计、供应量、销售渠道甚至品牌推广,智能穿戴品牌都已经成为一个成熟竞争的阶段,已经不是新手能够硬碰硬或四两拨千斤能玩起来的了。

年轻的创业者们,如果你正在智能穿戴领域创业,该思考一下自己的出路和异军突起的那道门有没有关闭了。

文|国仁 智东西(公众号:zhidxcom)

03:23

03:23

04:53

04:53

08:37

08:37

03:07

03:07

11:33

11:33

08:41

08:41

04:25

04:25

15:48

15:48

14:48

14:48

04:36

04:36