2015-11-26 07:45

扫码打开虎嗅APP

本文头图由视觉中国授权,未经许可,不得转载。

在“前BAT”时代,中国互联网界响当当的角色是先后在纳斯达克上市的新浪、网易和搜狐,史称“三大门户”。其实,新浪早已“掉队”,但“虎死架子不倒”,市值管理得非常好。这种背景下,CEO曹国伟以高抵押率借钱认购1100万股新浪,有些意味深长。

11月20日,新浪发布的2015年Q3财报显示净营收为2.26亿美元,同比增长14%。2015年前三个季度总营收6.24亿美元,同比增长12.1%。

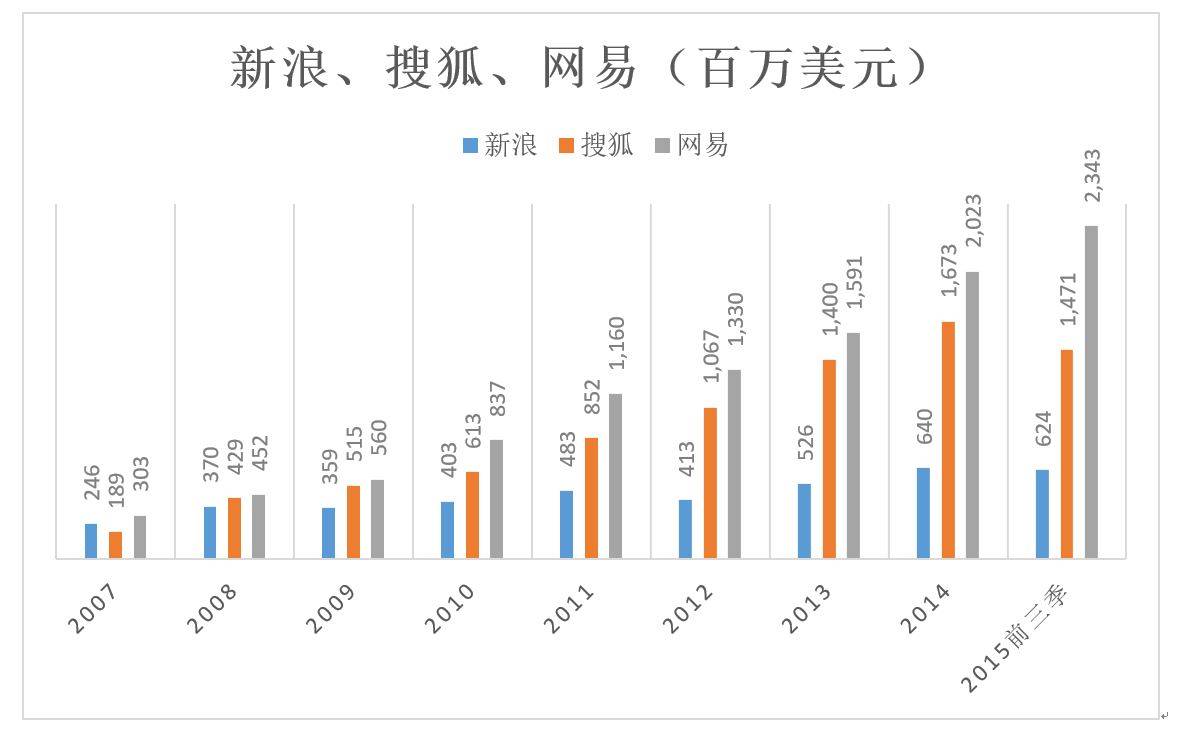

以营收而论,新浪早已掉队。

2007年,新浪营收为2.46亿美元,高于搜狐,相当于网易的81%。时隔7年,2015年前三季新浪营收6.24亿美元,相当于搜狐的42.4%、网易的26.6%。

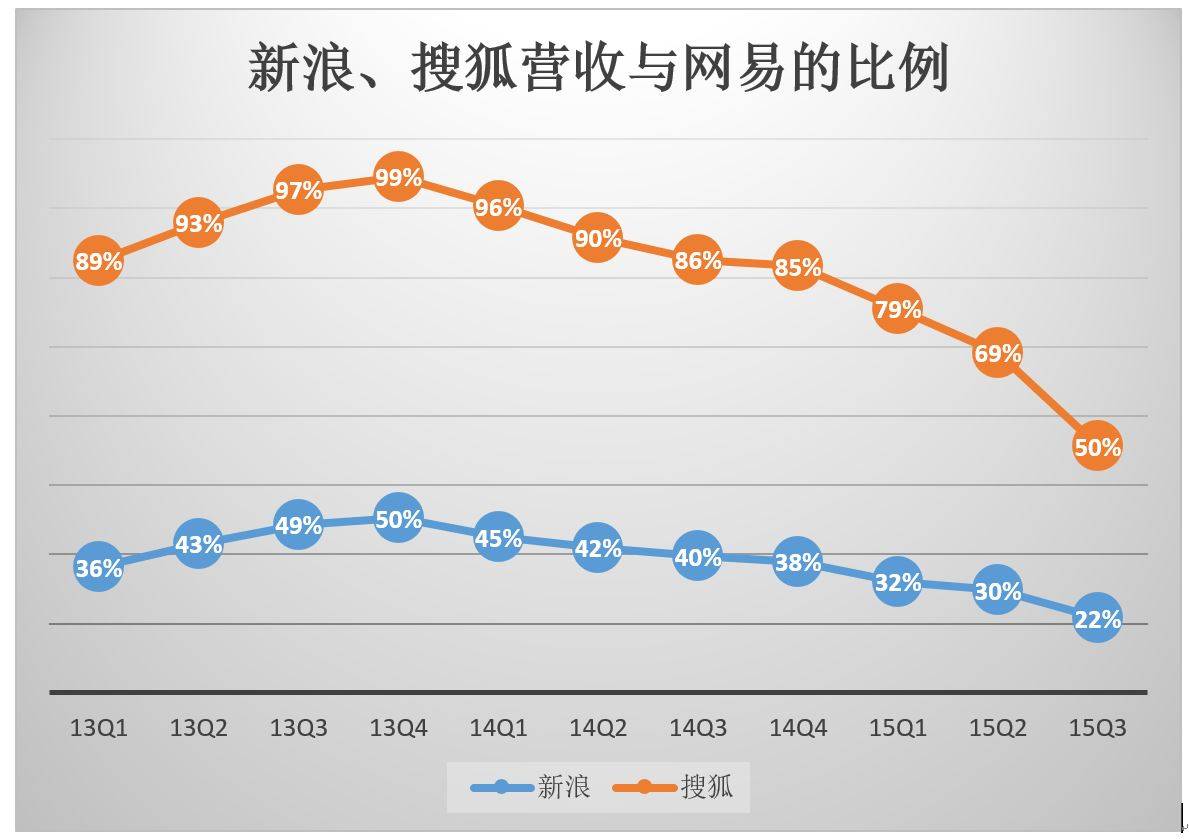

近年搜狐、新浪分别凭借视频、微博向网易发起挑战。搜狐营收一度达到网易的99%。而新浪营收最高时也不过相当于网易的50%(2014年Q4)。一年半之后的2015年Q3,下滑至22%。

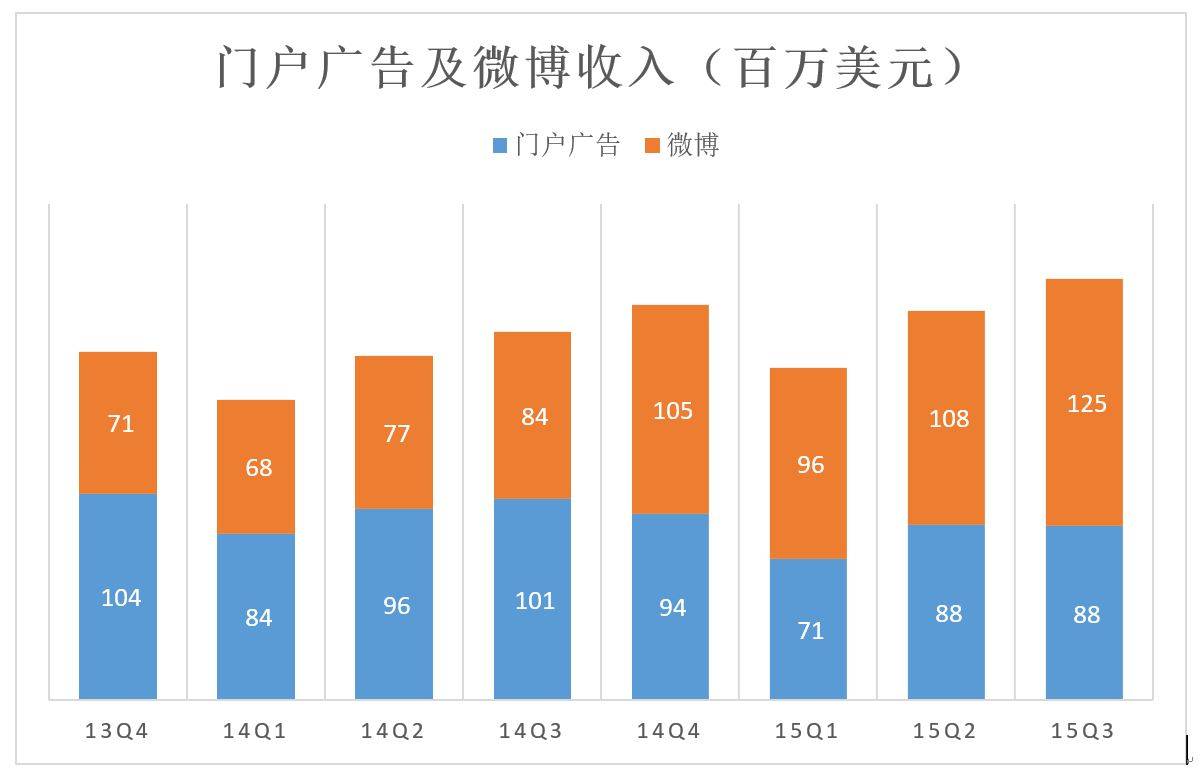

新浪的营收主要来自门户网站的广告和微博,两项合计占总营收的90%以上。

2014年Q4开始,来自微博的收入开始超过门户广告。到2015年Q3,微博、门户广告收入分别占总营收的55%和39%。

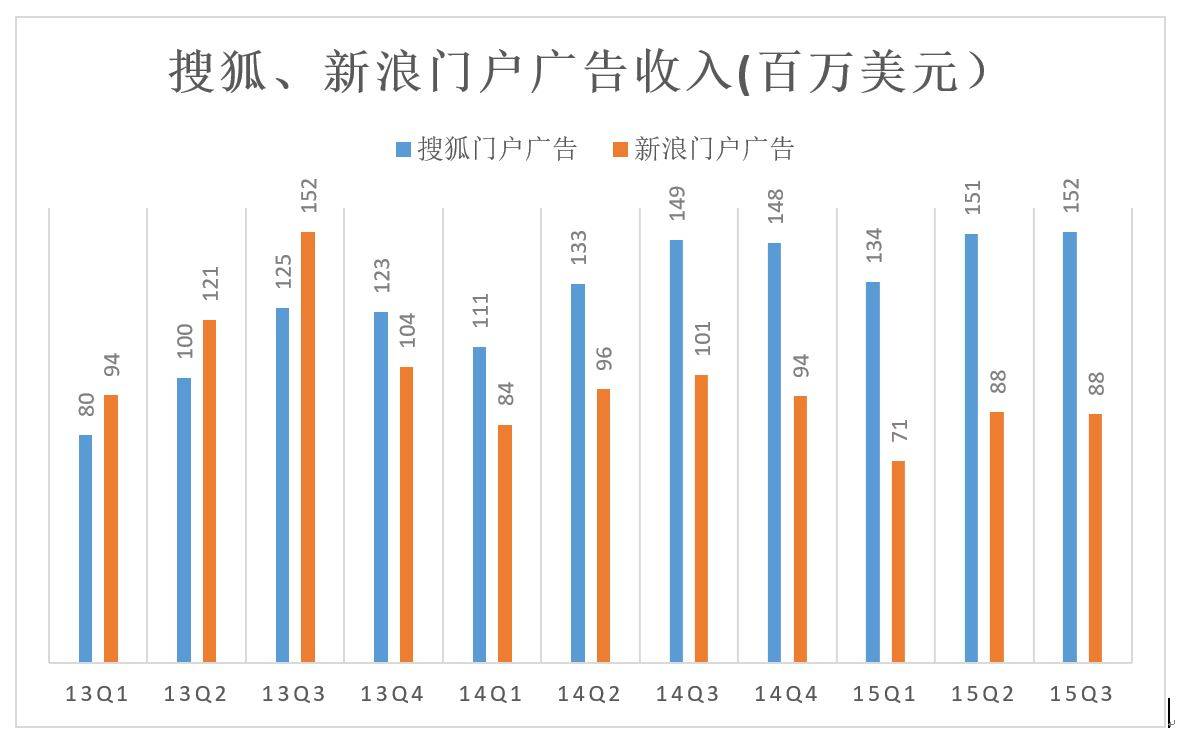

新浪掉队的原因是门户网站的不思进取,缺乏“杀手级”创新,曾被寄予厚望的微博亦不过尔尔。

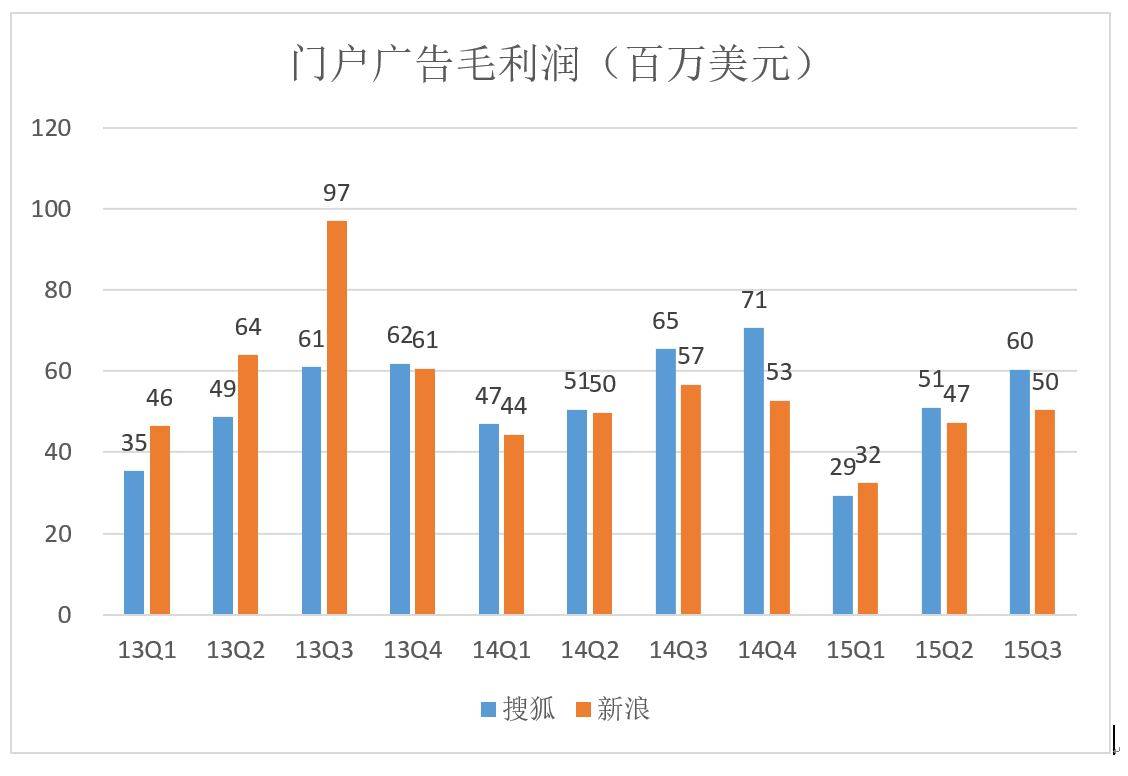

网易成功开拓新的盈利点,来自门户网站的收入占比不到7%。2013年Q1以来,新浪门户广告各季度的收入和毛利润都呈现同比下滑。搜狐大力开拓视频业务,2013年Q4网站广告收入反超新浪,到2015年Q3已将新浪远远抛在背后。

搜狐的日子也不好过,虽然视频业务带来了大笔广告收入,但内容、带宽烧钱都“不含糊”。因此,搜狐广告业务毛利润率比新浪低17%个百分点,尽管收入比新浪大的将近一倍,毛利润却没有拉开档次。

当年“三大门户”并驾齐驱,但新浪从2008年起就逐渐掉队了。即便将微博的营收全额记入,新浪总营收还是不到搜狐的二分之一、网易的四分之一。

为摆脱单纯依赖广告的局面,新浪微博曾大力拓展增值服务。例如开通新浪微博会员,每月支付10元,可将“关注上限”从2000人提至3000人,还有优质推荐、专属标识、等级加速等特权。听起着耳熟是吧?这都是QQ玩剩下的,而且腾讯实质上已放弃微博,新浪大张旗鼓地搞能有多大空间?#有多少用户关注2000人还嫌不够?#

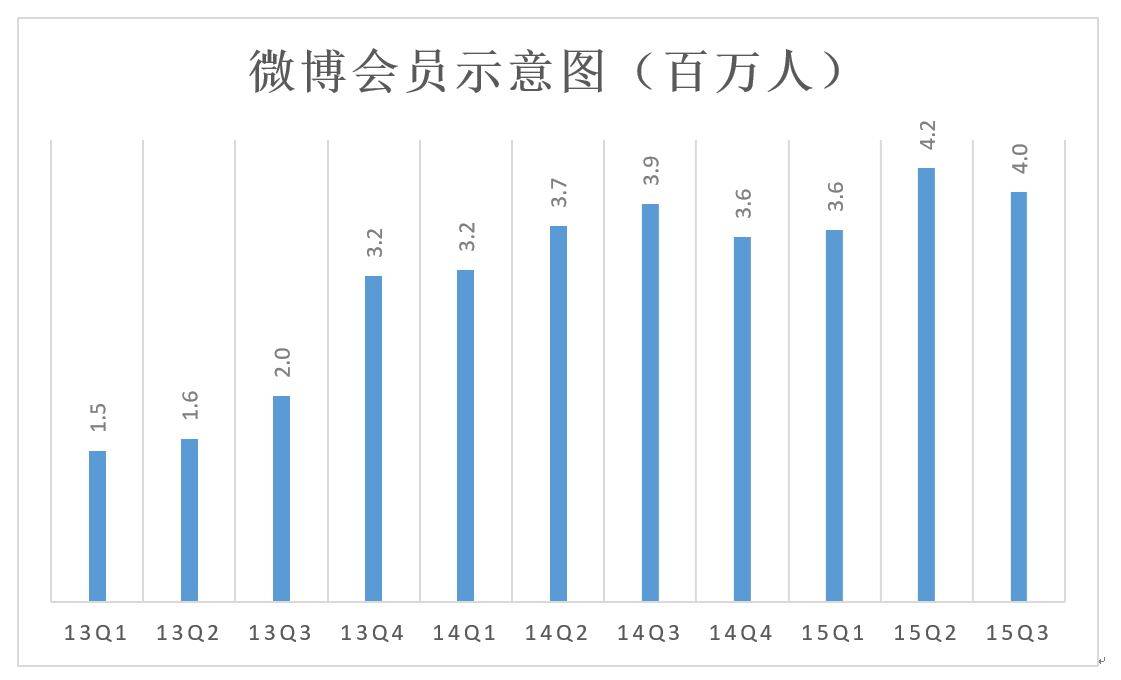

新浪微博没有披露付费会员数量。假设增值服务(VAS)收入全部来自会员付费,会费为每月10元且无折扣,根据新浪微博各季增值服务收入,可粗略地推知会员人数。2015年Q3,新浪微博付费会员人数约为400万,占月活用户(MAUs)的1.8%。

增值服务没有打开局面,微博仍然重度依赖广告业务。

糟的是,微博的这项支柱业务面临三大不利因素:

第一是用户高速长不可持续

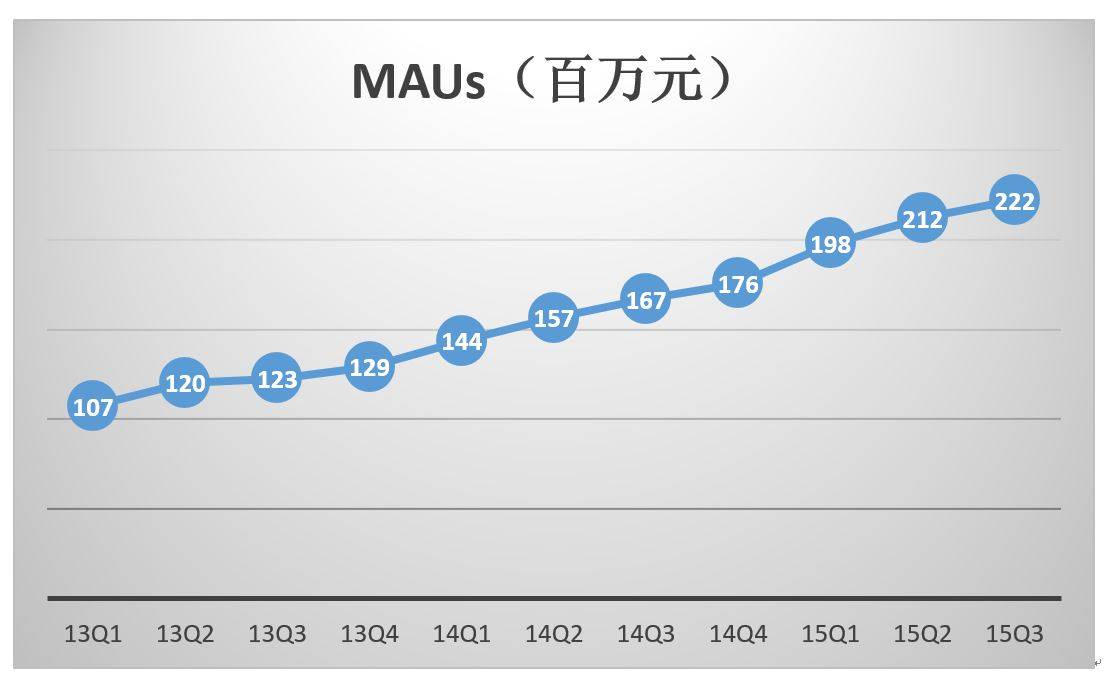

2015年Q3,新浪微博MAUs达2.22亿,其中移动端1.89亿、占比85%。 如果保持30%的增长率,2016年底MAUs将突破3亿,2018年第三季度将突破5亿,2020年末将超过8.6亿。但这样的高速增长恐怕难以持续到2020年。如果真是那样,微博的风头将压倒微信。

第二是广告收入与用户数的比值难有突破

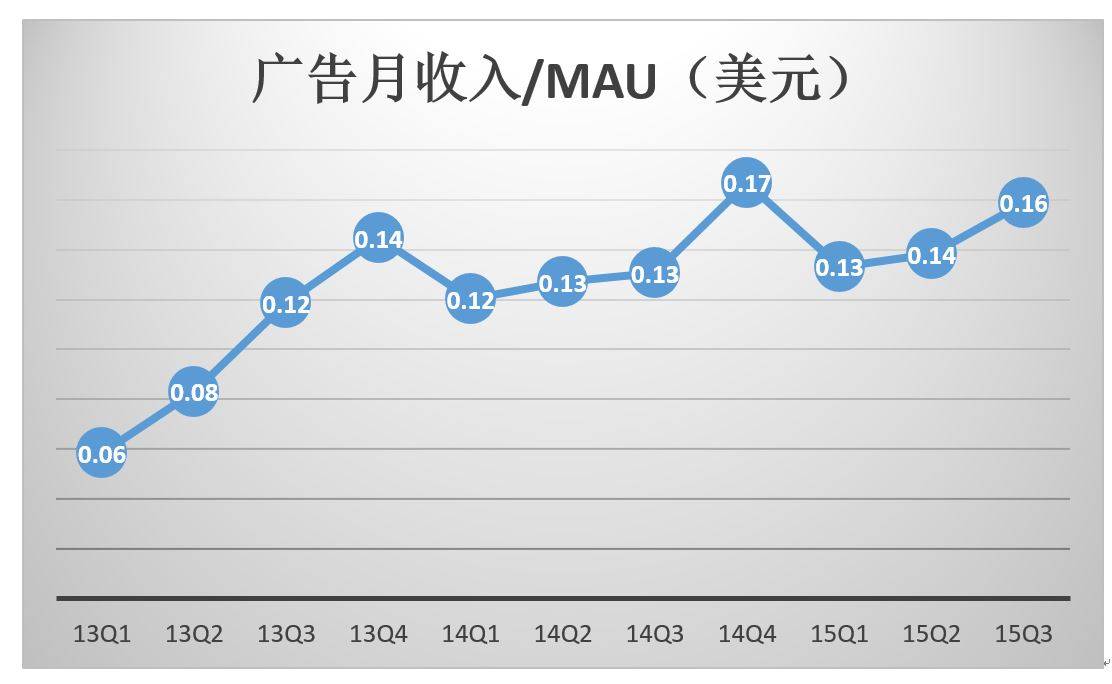

广告收入与MAUs的比值并没有多少上升空间。微博商业化初期,每位月活用户对应的广告月收从几美分增至2014年Q4的0.14美元。代价是用户体验变差。2015年前三个季度,每名月活用户对应的广告收入分别为0.13美元、0.14美元和0.16美元。每人天半美分,仅此而已。

广告收入与MAUs的比值,在一定程度上反映了每名用户承受“广告轰炸”的强度。用户高速增不可持续,他们对广告的承受能力也到了上限。

广告收入的增长模式有两种:一种是在页面呈现更多广告、挑战用户忍耐极限;另一种是活跃用户增加、转化数量增多,广告商愿支付更多费用。第二种种模式下,广告收入增长而但分摊到每名月活用头人的数额没有增加,也就是说在不影响用户体验的情况下增加收入。微博被动地采取后一种模式。#不敢放更多广告了#

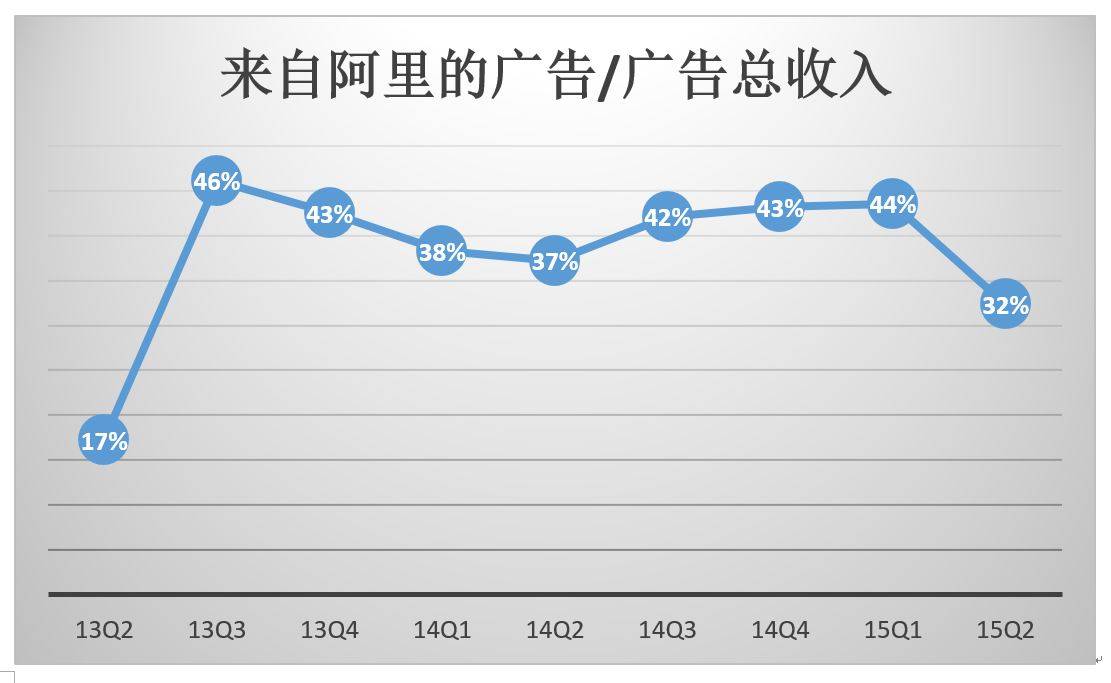

第三是阿里承诺即将到期

2013年4月,阿里斥资5.858亿美元投资微博并承诺在2015年结束前采购3.8亿美元广告。2013年Q2,来自阿里的广告收入占广告总收入的比值值为17%,2013年Q3这个比例升到46%。到2015年Q3,阿里广告费占比降至32%,但阿里承诺的投放期即将结束。

作为微博的股东,阿里照理会继续投放,但承诺到期毕竟属于利空。

当初新浪微博就不是一家独立的公司,而是寄生于新浪。招股章程自承:我们没有独立运营经验(We have no experience operating as a stand-alone public company),在财务、管理、市场、人力资源、法务等方面都依赖新浪。招股时的财务报表与其说是审计出来的,不如说是“编造”出来的。从房屋租金(2011年、2012年、2013年分别为100万美元、180万美元、320万美元)到折旧,从广告费(近三年分别为4070万美元、2350万美元和3320万美元)到应付利息,新浪怎么说审计师怎记。

2011、2012、2013三个财年,新浪微博的市场费用分别为4505万美元、4038万美元和6307万美元。其中广告费分别是4070万美元、2350万美元、3320万美元。这些广告费基本上全部成为新浪的收入。除此之外,新浪微博还得向新浪交房租,2013年租金为320万美元。

上市后,微博与新浪之间仍在重度的关联交易,线上营销由新浪做、广告由新浪拉、还有什么管理支持、技术支持、房租……2014年,微博与新浪关联交易发生额达2.77亿美元,相当于营收的43%。

大力扶持微博并将其拆分上市,是新浪资本运营的妙棋。2015年前三个季度,新浪总营收(包含微博)仅为搜狐的42%,而新浪加新浪微博的总市值超过65亿美元,是搜狐的3倍多。足见曹国伟市值管理有方。

除此之外,曹国伟还有自己的“小算盘”。

2013年4月29日,阿里投入5.858亿美元认购480万普通股和3000万股优先股,占扩大后股本的18%。关于这宗交易,有一个鲜为人知的细节,先看下面的原文:

In order to facilitate the transaction, the Company issued ordinary shares to Alibaba on the Transaction Date and then repurchased the 3.5 million vested options(已到手的期权) from employees subsequent to the Transaction Date. The employees sold their shares and vested options above the current fair value and the difference between the proceeds received by the employees and the fair value of the shares or vested options sold was considered to be compensation for their past services in accordance with ASC 718-20. Therefore, a stock-based compensation of $27.1 million was recorded for the year ended December31, 2013.

也就是说,阿里所获480万普通股中的350万是新浪微博从员工手里高价回购的,多付的2710万美元被计入股权激励成本。曹国伟等高管无疑是主要受益者(注:曹国伟所获期权中最低行权价仅为0.36美元;新浪回购价未知;阿里认购价为16.78美元)。

11月16日,新浪(NASDAQ:SINA)宣布向CEO曹国伟定增1100万股已经完成。交易完成后,曹国伟以持有1245万股、占比17.8%成为第一大股东(其中38.25万股由曹国伟在60天内决定是否认购)。

4.6亿美元总对价的一半通过抵押股票贷款获得,抵押率为50%。目前A股市场股票抵押率一般不超过40%,曹国伟的杠杆策略相当激进。而且,早在今年6月1日新浪就披露了这项具有法律约束力的定增协议。既然不得不买,为什么拖了5个半月才买?莫非有什么“好事”即将来临!

近来“某互联网巨头有意向收购新浪微博”的传言四起。曹国伟从持股147万、占比2.5%的小股东,一跃而为持股17.8%的第一大股东,多半与此有关。