2015-12-19 09:09

“谁的万科”,这几天不知道有多少新闻写过这个标题了。其实X教授8月31日就写过“万科,是谁的万科”,端的是这类标题的始作俑者。但是这次宝能系再举牌,网上微信上充斥的分析文章越来越偏向浓郁的感情色彩,双方都竭力动用各种媒体力量丑化对方,姚振华率领的宝能系目前被大部分媒体描绘成了一个十恶不赦的坏人,卖油条起家,通过不正当手段买到深业物流,然后拆的拆卖的卖只剩了个壳,动用万能险的短期资金来买万科,根本就不准备长期投资。证监会这次倒是态度很正确,早早的出来宣告,只要合法合规监管部门不干涉。

有必要上升到道德高度吗?在X教授看来,至少到目前来说,宝能系只不过玩了发达国家几十年来一直在玩的游戏,也就是”恶意”+”杠杆”的并购。这里面,需要演员带上道德面具的表演。

1、恶意

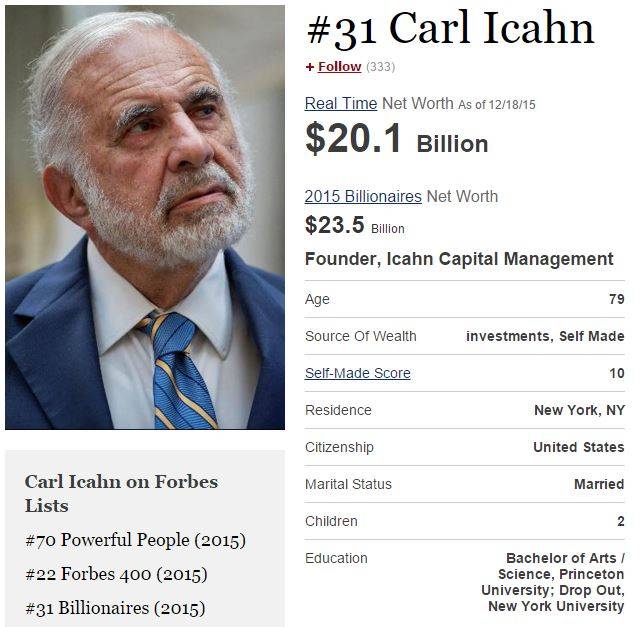

恶意有两重含义,第一是不经上市公司事先同意就发起并购,第二是对上市公司口出恶言。要理解恶意的精髓,我们需要理解恶意并购的顶尖高手,宝刀不老的华尔街孤狼卡尔·伊坎。

卡尔·伊坎,净资产超过200亿美元,福布斯富豪榜第31名。79岁的老头不去享受退休生活,反而卖掉游艇天天在资本市场搏杀。伊坎为许多大公司管理者所恐惧。因为他最擅长的就是通过突袭方式购入大量股票,以股东或董事身份寻求从内部改变公司,然后迫使公司短期内将经营数字做好看,或者将资产出售后回馈股东,甚至更换管理层,从而让公司股票价格在短时期内快速上升,获利出局,寻找下一个目标。

收购公司在资本市场上屡见不鲜,但是伊坎大部分情况下都不与上市公司协商就买成大股东,然后实施逼迫行为,伊坎被很多人所不满。有的人称伊坎的行为是“绿票讹诈”,逼迫目标公司以较高的溢价实施回购。但是伊坎称自己为“维权投资者”,也就是为中小股东争取权益的。由于他购入时往往都是从二级市场抢筹,带动股票价格上升,所以很多中小投资者也是他的忠实拥趸。比如下图是他收购奈飞(Netflix,就是美剧《纸牌屋》的出品商)约10%股票以后的走势。

伊坎更为出名的是他的口无遮拦, 比如在戴尔私有化一役中,他说,“我经历过许多类似事件,但从未见过如此不称职的董事会”。在投资eBay时,他批评CEO约翰·多诺霍(John Donohoe),缺乏“对周围董事会和市场上正在发生的事情的意识”。

其实,这些批评都是他策略的一部分。由于大部分时间伊坎与现任董事会的意见都不和,往往最后都是闹到股东大会争夺代理权。这时候对于对手的个人攻击,就会显现出作用来了。

在12月17号晚王石”泄露”出来的内部谈话记录中,王石称因为宝能系“信用不够”。有的人对此颇为不屑,认为王石把道德置于市场规则之上,攻击对方的信用,并不高明,其实这才是王石高明之处。因为宝能系要想入主万科,直接入主董事会肯定不行,肯定要股东大会见。万科如果要抛出增发的毒丸,也要股东大会见。这时候,中小股东就是需要拉拢的最直接对象了,“内部谈话”言必称已股东利益为重,要的就是这个效果。同样道理,网上铺天盖地的关于王石“早干嘛去了”, “泡女明星的就是这个下场” ,“你抢了年轻人的女朋友,年轻人就抢了你的公司”的种种舆论,也不排除就是宝能系的策略。

2、杠杆

杠杆并购也不是个新鲜玩意,当然在中国算是比较鲜见吧。杠杆收购的专业名词叫LBO(leveraged buyout),祖师爷是KKR,美国头三名的PE(私募股权基金)。KKR发明了大量举债来收购目标公司,自己需要出的资金只是很小一个份额,其他的都是各种类型的债务。

下图是杠杆收购史上几乎是最出名的一单交易,每个商学院融资类课程必定会讲的案例,KKR收购纳贝斯克,就是出品奥利奥的那家饼干厂。想当年X教授刚毕业进了“四大”,第一年去纳贝斯克盘点库存,那仓库里堆到顶的巧克力原料,让我回来整整一个月对任何巧克力味的食品提不起食欲。那味道啊。。。歪楼了,我们回来讲正事,下图红框里面就是KKR收购资金的构成,KKR只用了15亿美金就撬动了174亿美元现金报价。

相比而言,宝能系虽然按照王石的指控,“层层借钱,循环杠杆,没有退路”,但比起KKR这样的大鳄还是差了一点吧。“一直这样滚雪球滚下去,就像美国上世纪80年代的垃圾债券、杠杆收购,一旦撑不下去,后果不堪设想”,这点说的一点都不错,只不过主语换成黑石,KKR,甚至国内的大型PE可能就没有针对宝能系那样理智气壮了。

当然宝能系也绝对不是屁股干净的主。以前海人寿的万能险为主的保险资金,期限1-3年,比起典型的杠杆收购的债务资金5-7年当然还有点短,但毕竟也不能算超短期资金(后期使用的带杠杆的资管计划期限倒是更短,这一点是钜盛华的软肋)。其实中国从来没有真正意义上的大型杠杆收购,主要原因是债券市场不够发达,不能提供长期和夹层债务工具。如果从这个角度来看,X教授倒要给宝能系点个赞,因为用保险和资管计划来做杠杆收购,也算是中国资本市场上的一大创新。将来不论结果如何,这场收购是要进到中国读金融学的学生的教科书里的。

王石其实也深愔此道,他在“内部讲话”里说,“一旦宝能系控股,大的投资公司、大的金融机构以及商业评级机构就会对万科的信用评级重新调整。我们知道,最近几年国际机构给万科的评级是给全世界地产公司中最高的,这意味着我们的融资成本非常低,一旦宝能系进来,这个大股东的背景就可能影响万科的评级。”这其实是在暗示中小股东,不要以为宝能系的资本充足就没事了,他们进来会增加公司融资成本的。其实,杠杆收购成功后一般都会用被收购公司来借债替换收购时的高成本负债,王石这么说,也是在威慑收购方,不要算盘打得太好。

3、价值

有人说这个价位万科很贵,以复权价计算,万科股价已经是史上最高,最近十五天涨了超过70%,什么均线都穿了。一般杠杆收购都要做现金流模型精算,X教授没有用模型计算,只是觉得以杠杆收购者的喜好来看,一家现金流如此充足,现金储备又足够的公司,确实是杠杆收购者的最爱。根据2014年年报,2014年万科经营性净现金流高达417.2亿元,年底持有的货币资金上升至627.2亿元。净负债率下降至5.4%,为2006年以来最低水平。

宝能系如此看重“控制”万科,是否在打万科现金的主意?要知道伊坎就是这么对待苹果的。他在2013年8月开始建仓苹果,当时买入了价值10亿美元的苹果股票。2013年10月,他就给苹果CEO 库克发出了一封邮件,要求库克考虑股票回购。2014年10月,他干脆向苹果公司发出了公开信,提出多种意见,最关键的是要求增加股票回购。虽然库克对公开信的大部分内容都有所保留,但据统计从2012年8月-2013年3月,苹果共向股东返还了1120亿美金,包括800亿美金的股票回购。伊坎自从购入苹果股票到现在,盈利已超过10亿美金。

郁亮一直推动的事业合伙人计划,在13.5元左右也只是购入了少量万科的股权,现在看起来,真是谨慎的可以,当外部投资者兵临城下,回过头来看,可以想见他们是想找一个更好的入场机会,只不过可能再也没有这么好的机会了。

后记之一

X教授写本文的目的主要是想说,在商言商,到目前为止,这场秀的每一个演员都是符合利益最大化的前提的。本文写的虽然主要是宝能系,但是其实同样的分析也适用于安邦。更何况王石对宝能系的指责,对于安邦就未必合理了。所以,真的不排除,宝能虚晃一枪,安邦临门一脚。

后记之二

写完本文,X教授习惯性的搜索了一下伊坎的近况。发现原来他还是美国总统候选人唐纳德川普(Donald Trump)钦点的财政部长人选。

没错,就是那个头发像玉米须,老婆像女儿,家里像迪拜的川普。伊坎一开始是拒绝的,但是九月份的时候态度来了个180度大转弯,表示支持川普。如果川普真的当选美国总统,伊坎变成财政部长,那全世界的国家,可都要面临杠杆收购了,哈哈。

X教授(微信公众号: X_Man_Investment)

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经