2016-03-14 07:15

扫码打开虎嗅APP

2016年3月8日(北京时间),易车发布了2015年Q4及全年未经审计的财报。2015年Q4营收为12.4亿元、同比增加27.1%;2015年度营收超过40亿元,同比增加63.1%。2015年易车毛利润27.8亿元,却净亏损4.16亿元,其中3.14亿元产生于第四季度(本文均以人民币为货币单位)。

按照非GAAP准则,易车2015年Q4及全年净利润分别为1.12亿元(同比减少43.2%)和3.68亿元(同比减少28%)。

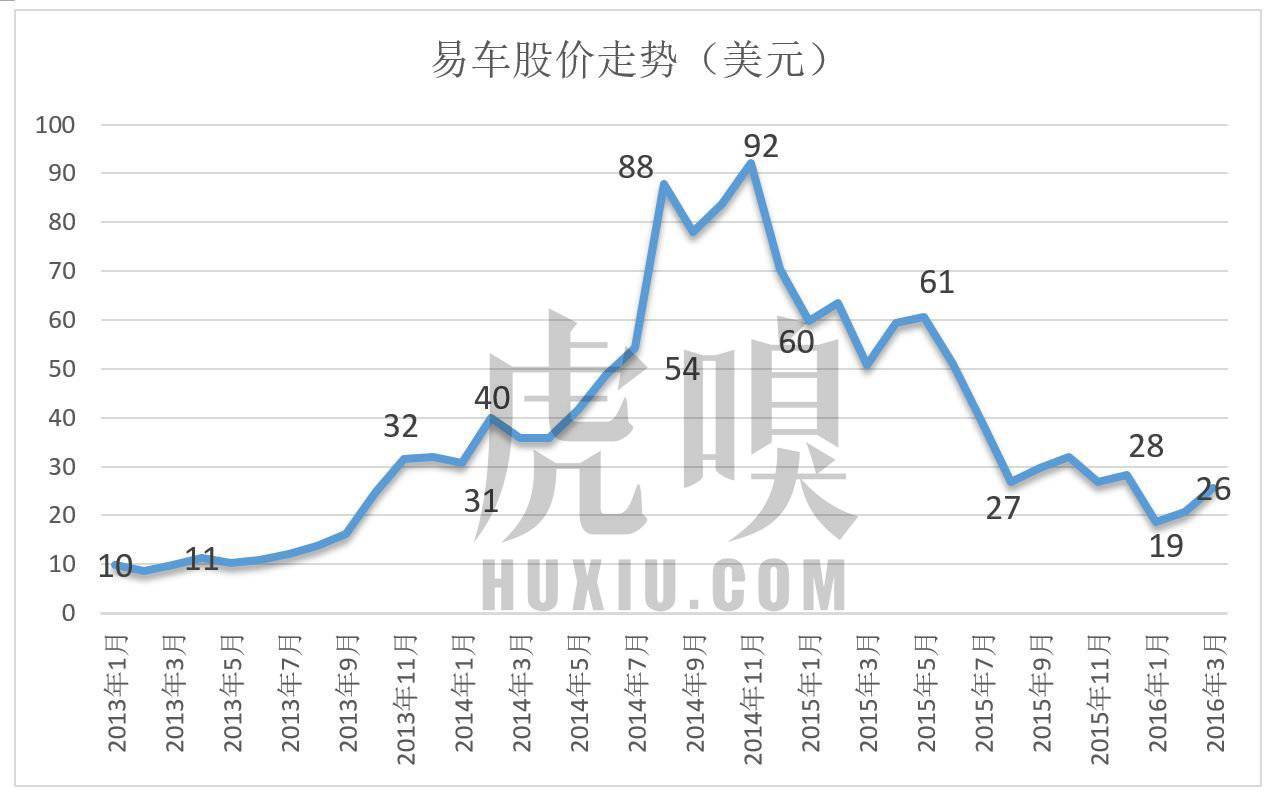

市场似乎欣然接受了易车2010年以来的首次亏损, 财报发布后股价甚至大涨了7.24%,收于25.55美元。实际上,这个价格仅及易车52周最高价的38%。

无独有偶,汽车之家最新股价为52周最高价的48%;百度、携程、奇虎360、搜房都有这样的经历:该转不转是等死,但在决定转型时管理层要做好股价向下波动50%的心理准备。

2014年Q1,易车营收、净利润分别为3.53亿元和3690万元;2014年Q4,营收、净利润分别为9.75亿元和1.885亿元。此后,营收继续保持增长,净利润却掉头向下。

2014年下半年,随着易车净利润的攀升,股价亦达到顶峰。

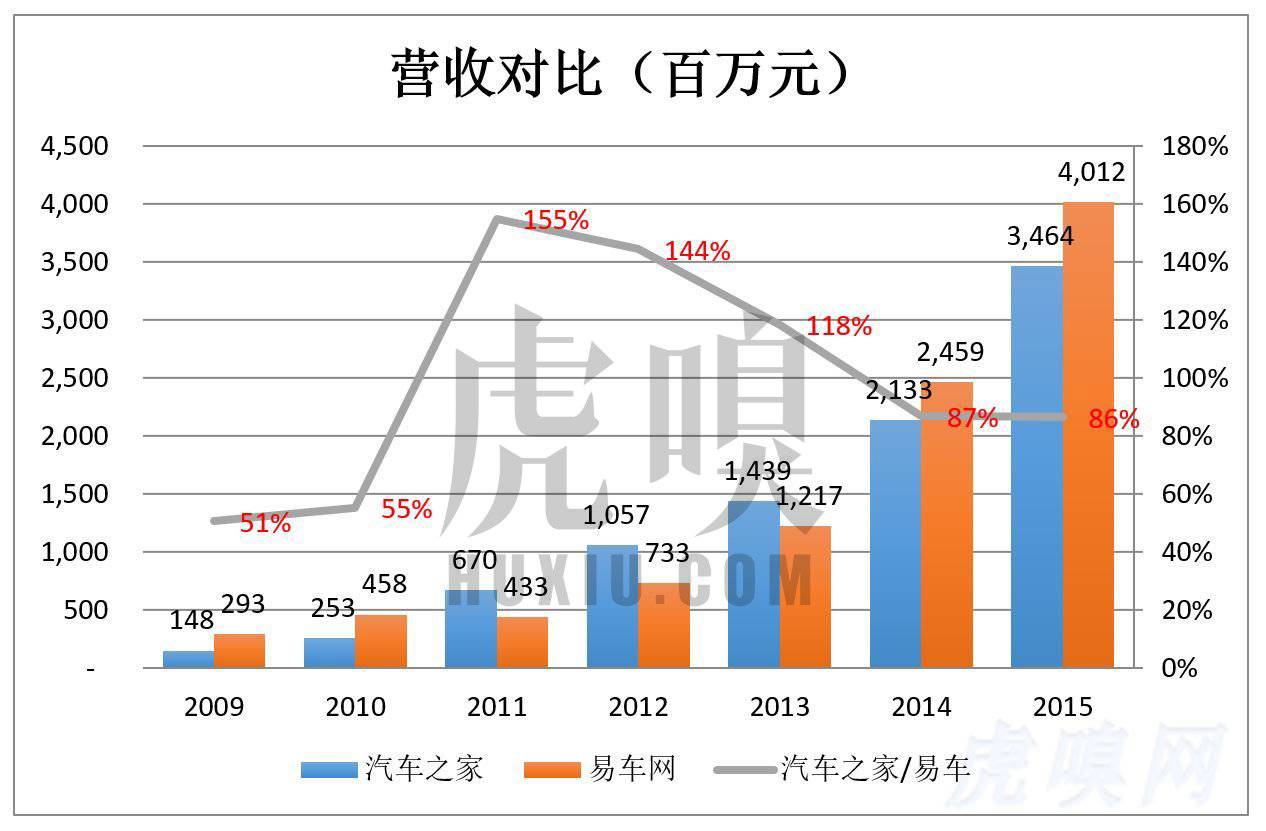

通过与汽车之家的对比,可以更清楚地看到投资者是如何无视易车营收的增长。

2011年,汽车之家营收为易车的155%;2013年,汽车之家领先的幅度缩减到18%;2014年、2015年,汽车之家营收分别为易车的87%和86%。

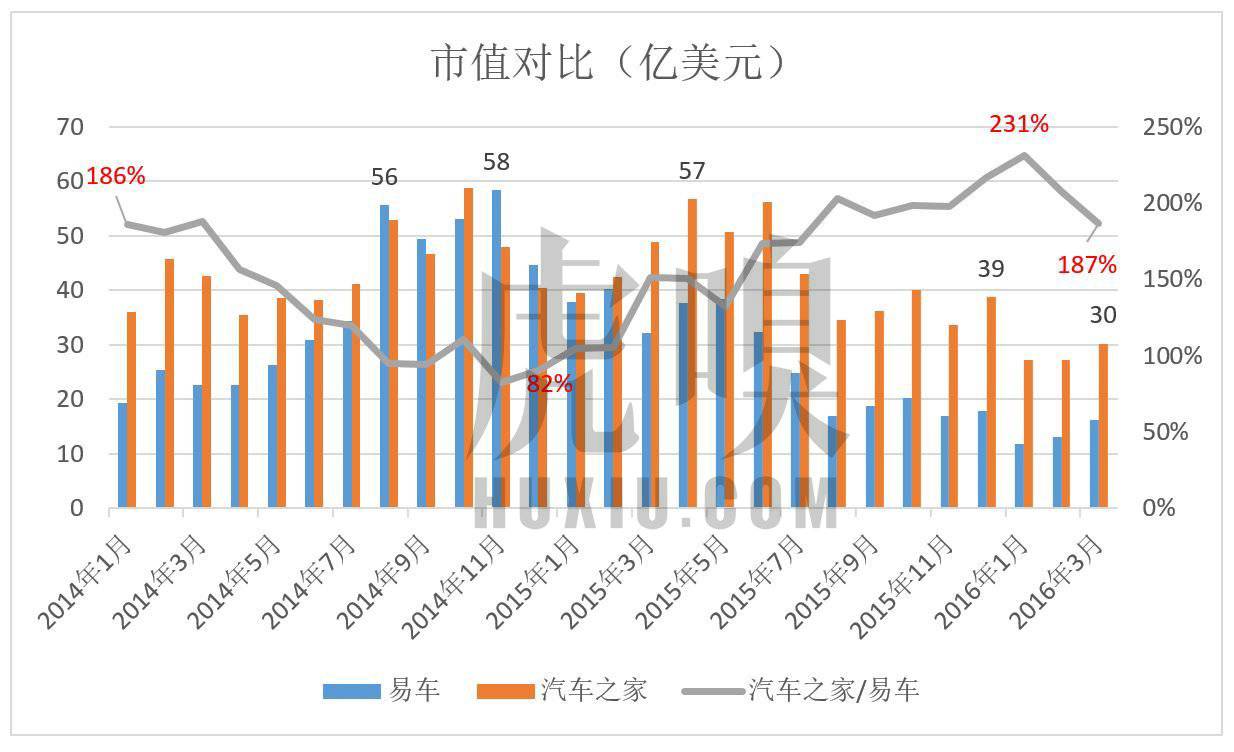

2014年、2015年,易车营收超过了汽车之家,在净利润节节攀升的背景下,市值亦实现了反超。而随着净利润的回落,乃至由盈转亏,易车的营收虽然依旧领先但市值却一度跌到汽车之家的43.3%。可见投资人眼里只有净利润,营收是影响估值的次要因素。

汽车之家股价56.59美元的峰值出现在2015年4月,2016年3月9日27.2美元的收盘价也是惨痛的“腰斩”价。根源也在净利润率:汽车之家虽然保持着盈利,但2014年Q4净利润同比增长103%,2015年Q4增幅仅为16%。

资本市场对上市公司的估值模式大致有两类:

1)基于上市公司净利润或自由现金流的绝对估值法。微软、苹果、IBM、GE、可口可乐等大盘蓝筹股及阿里、百度、携程等绩优中概股都“享受”这种待遇。最常用的模型是自由现金流折现法(FCFF)。

2)参照其它上市公司的交易价格进行估值,称为相对估值法。为了进行横向和纵向比较,先要计算出各家的市盈率、市销率、市净率、市现率等。谁家的“率”超过同类公司均值就是高估,反之则是低估。

其它如期权定价、套利定价、MM理论等“新潮”估值模型的使用还局限在特定的场合,例如用Black-Scholes期权定价法计算股权激励成本。

第一类看起来更“科学”、更“高大上”,第二类只不过拿PE、PS与“隔壁老王”比来比去。但市值是交易出来而不是估算出来的,投资本身不就是抛出看起来贵的、购买看起来便宜的吗?最终理性的、风格偏保守、面向过去的投资人会采取第一类估值模式,投资绩优股并且只看净利润。富于幻想、面向未来、渴望博取超高收益的投资人更看中标的公司的行业地位、发展空间等因素。

绩优股本是中概股中的明星,但由于商业模式的重新选择(如从媒体向交易过渡)、向移动互联网迁移和竞争态势的巨变(如去哪儿搅动在线旅游行业格局),传统意义上的“优等生”或主动或被动地放弃了对眼前利润的追求。不管多大的企业,高层转型的决策一下,巨轮就会改变航向。相对而言,众多投资者构成的资本市场是一盘散沙。过去投资百度是因为它日进斗金、而且未来若干季度每股净利润都可以预估出来。现在百度要做前途莫测的O2O,不仅钱赚得越来越少还要“烧”掉200亿!“绩优蓝筹股爱好者”吓坏了!

相比之下,那些一开始就采取Top line growth战略的公司(如去哪儿)在资本市场的拥趸向来只关心revenue的增长率,从来不在意损益表的最后一行--净利润。京东则成功地引导投资者根据GMV增速给自己估值(2015年京东GMV同比增长77.8%、净亏损达94亿元)。

在估值方面,百度、易车、汽车之家等中概公司遇到的是同样的问题。因绩优而聚拢过来的投资者感到失望,看重营收、GMV的投资者觉得这些老牌绩优公司不够刺激。

企业转型,从决策到执行,到季报、年报数据体现出效果,到投资人“新老交替”,到最终获得认可是一个漫长的过程。估值模式变化落后于企业转型决策或许长达两、三个财年。

百度、易车、汽车之家等公司在一年之内经历了股价腰斩并呈现反转的迹象。百度先后卸下去哪儿、爱奇艺两大“包袱”之后,股价已经较低点上涨了76.5%。

根据不多的几个样本,企业被市场以新标准重新审视、估值收复失地的先决条件有三个:

第一,转型的决策正确并且得到坚定地执行;

第二,股价腰斩,“老脑筋”的投资人离场;

第三,转型效果开始显现,尤其是营收结构的变化。

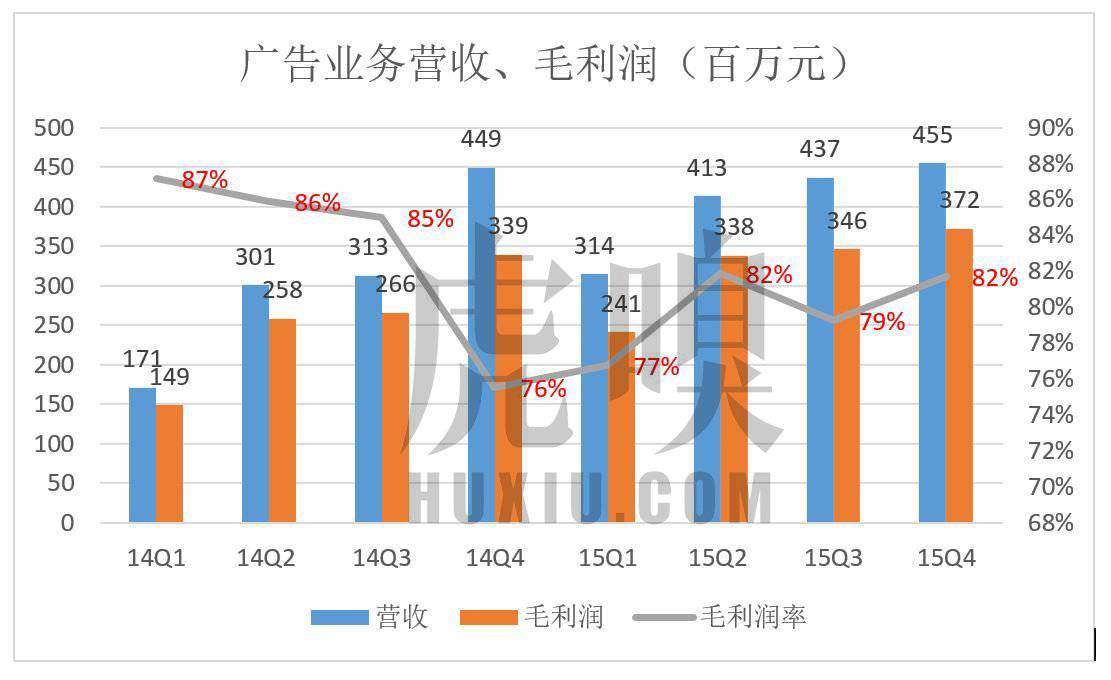

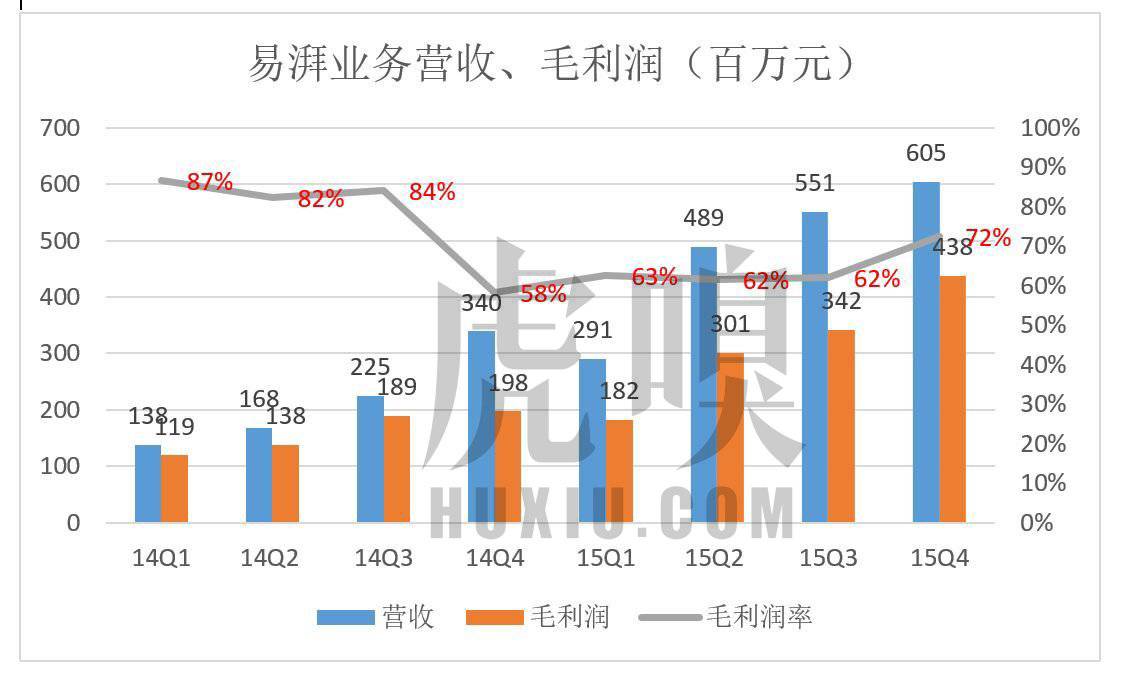

易车主营业务包括三个板块:广告、易湃(EP平台)和数字营销。2014年Q1,三块业务的营收分别为1.71亿、1.38亿和4500万元,易湃在总营收中的份额是39%。2015年Q4,三块业务的营收分别为4.55亿、6.05亿和1.8亿元。

其中易湃业务收入增长最猛,在总营收中的份额达到49%。到2015年Q4,广告收入在总营收中的份额已降至36.7%。同期,汽车之家广告收入占比高达72.9%。从营收结构来看,两家公司“体质”有很大差异。不过在未来,两家还是有殊途同归的可能。

广告一直是互联网公司获利最丰的业务,甚至是全部业务(比如优酷土豆)。最近8个季度,易车广告业务毛利润率在76%和87%之间,最低点出现在2014年Q4。

易湃可以理解为“垂直小京东”,既有“自营业务”也为第三方提供平台服务。新车、二手车经销商们可以在易湃创建自己的网页,公布在售车型、价格及各种促销信息,可与潜在消费者直接沟通,可进行客户关系管理(CRM)。

易湃(EP平台)毛利润率从2014年Q4以后稳步上升到72%。毛利润额于2015年Q3追平广告业务,Q4已经比广告业务高17.7%。交易平台毛利润额超过广告业务,是标志易车转型成果的重要里程碑。

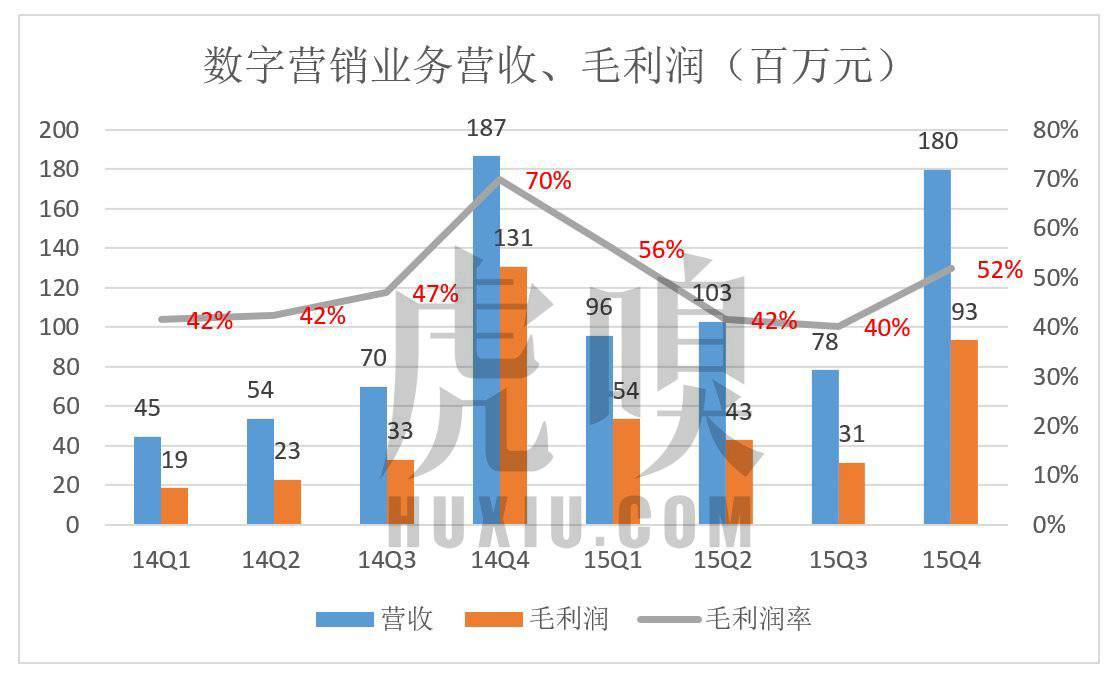

数字营销解决方案的毛利润有明显的季节性波动,峰值出现在每年的Q4。进入2015年,此项业务毛利润率只能勉强维持在50%一线。2015年Q4,毛利润额为9300万,相当于易湃的五分之一。易车起家的这项业务已经掉队,或许是因为“生态”意义才能与另外两项业务并列至今。

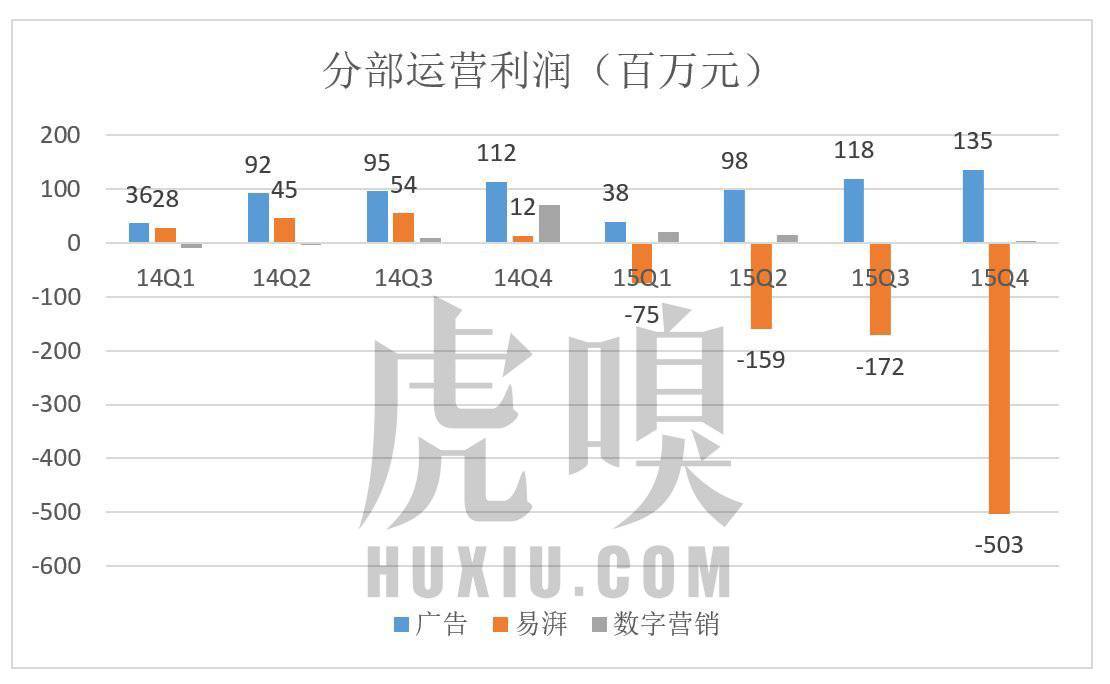

从毛利润角度,后起之秀易湃的贡献最大。但考量运营利润,易湃却是亏损的根源所在。

三方面的因素导致了易湃运营亏损:

一是易车接受京东投资中的非现金部分(商誉),每季个度要摊销掉1.5亿。所以2015年Q2,易湃业务的运营亏损一下就达到1.59亿。

二是编制扩大、人员开支(包括股权激励)大幅增长。

三是市场费用。从线上买流量到线下建团队(车顾问),从前端销售顾问到后端数据分析,还有各种促销、试驾活动,到处都要烧钱。

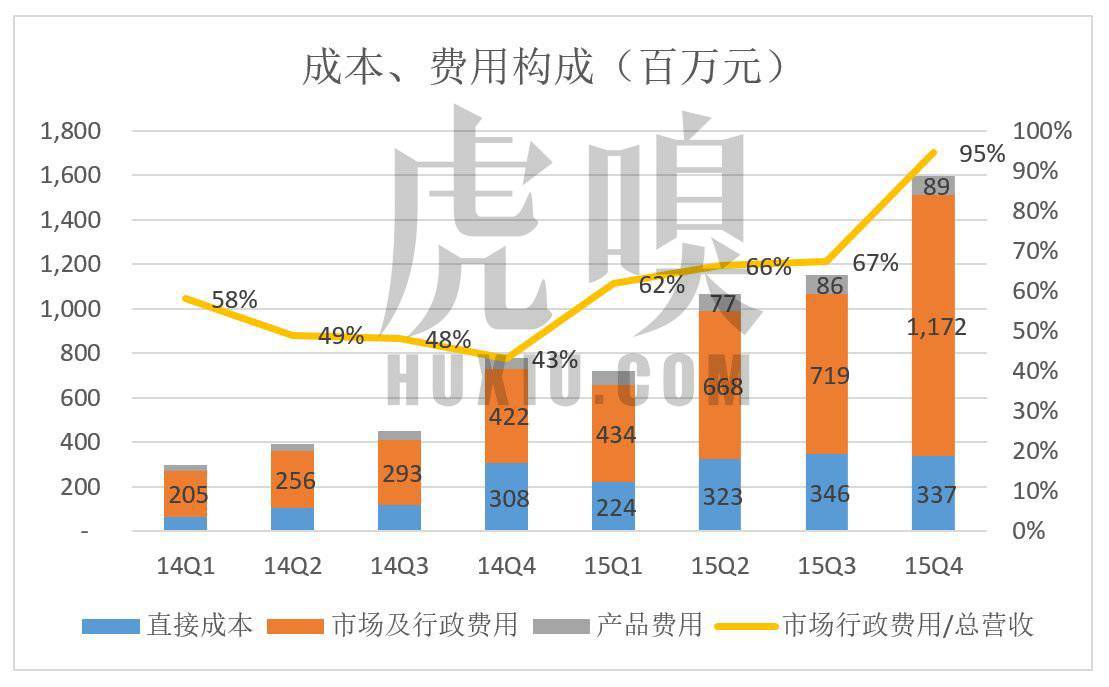

易车没有单独披露成本、费用在三大业务中的分配情况,但易湃肯定是推动费用上升的首要因素。特别是最近的4个季度,市场及行政费用的增长令人印象深刻:2014年Q4市场行政费用相当于总营收的43%,2015年Q4达到11.72亿,相当于总营收的95%。

易湃在拖累公司的整体业绩,造成易车亏损的根源就在这里!

目前市场对易车的估值沿用的还是“绩优”年代基于净利润的模式。由于易湃平台处于烧钱阶段,对整体估值的贡献是负值!

但亏损的京东、优酷、去哪儿、新美大、亚马逊、特斯拉、Uber的估值并不是负数。

对易车这种情况,更加合理的估值方法是分类加总法 (SOTP:sum-of-the-parts)。

2015年度,易车广告收入规模大致相当于优酷土豆的四分之一,汽车交易总额GMV相当于京东的十二分之一(2015年易湃平台成交23.8万辆,交易额约360亿)。从业务类型及规模来讲, 可以把易车视为“四分之一优酷土豆加十二分之一京东”。参考优酷土豆私有化报价及京东最新收盘价,易车的估值约为40亿美元。

互联网日新月异,互联网公司必然要与时俱进地适时转型。如果是非上市公司,比如小米,转型战略和几家投资机构沟通好就行,亦不会被迫披露不想披露的信息。上市后一直亏损,如京东、去哪儿、亚马逊,吸引的是投资者中的“激进派”,转型可以放胆去做,只要保持营收、GMV高速增长就能获得持续追捧。

转型代价最高的是原来的绩优股,如百度、携程、易车、汽车之家。因为转型造成净利润下滑,而“烧钱”的新业务被“蓝筹爱好者”估成负值,市值动辄深跌50%以上。

熬过这一关,转型中最难的时刻就被甩在了背后。在股价深跌50%后进来的投资机构,估算公司价值的标准与“前辈”大不相同,他们是冲着转型来的。