2016-07-26 07:10

王兴先生,你好,

非常巧合的是,我们在6月23日发布了《新美大要想成为估值2000亿的生活服务巨头,除了布局和拆分,还得断离舍》,7月2日,也就是9天之后,你在新美大内部进行了讲话,我们都不约而同地提到新美大应该更多的去提高本地服务行业的效率。

以下摘自你讲话原文:

“互联网+”要做的是各个行业从上游到下游的产业互联网化,不是仅仅停留在最末端做营销、做交易那一小段,而是真正能够用互联网、用IT全面提升整个行业的效率。我之前说过“少谈一些颠覆,多谈一些创新”,我认为整天讲“颠覆”是没有意义的,“互联网+”根本上还是要靠创新服务于各行各业,靠互联网、靠IT技术为各行各业的各个环节提升体验、提高效率、降低成本。

虽然我们处于不同公司,一个擅长战略分析,一个在亲自指挥一个数万人的公司推进本地生活O2O互联网化,然而我们都有共同的愿景,那就是希望新美大能够更好的发展下去,为此我们竭尽心智,希望能为你提供一些更有价值的发展策略。

纵观新美大各业务覆盖的数十个品类,无论是基于行业规模(据国家发布的2015年社会消费品零售数据显示,餐饮仅次于汽车,为第二大品类),还是交易频次、用户粘性,大餐饮领域都是新美大的核心业务,其对于新美大,就像微信QQ之于腾讯、3C母婴之于京东,是成长为一个巨头的关键。

餐饮领域三大环节

餐饮领域三大环节

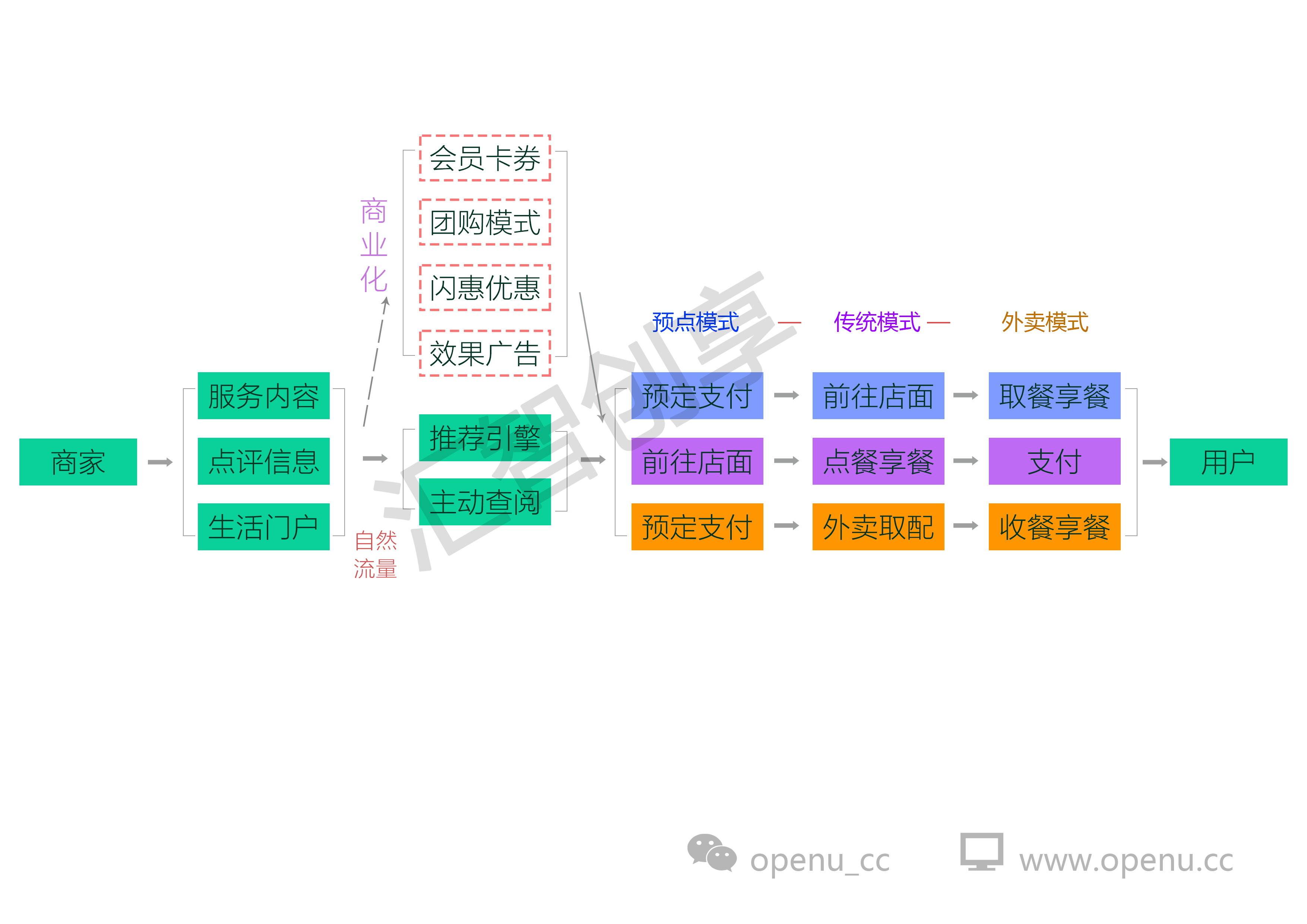

既然大餐饮领域对于新美大如此重要,那么我们就需要深度审视这一领域,如果将餐饮领域以餐饮商家为中心,连带其上下游供应链和用户,那么我们可以看到整个大餐饮领域如上图所示,可以划分为以下3个部分:

(1)向商家的导流环节;

(2)为商家提供服务的环节;

(3)基于预点与生产流程优化提升商家服务效率的环节。

因此,大餐饮领域的竞争,实质上是对这三个环节控制权的争夺,谁能更多地占据每一个环节的控制权,谁就能占据餐饮领域更多的市场份额。对于新美大而言,目前的核心要务就是依据自身的优势,去尽可能多的抢占餐饮领域的这3个关键环节。

下边我们分别对这三个环节进行分析,来寻找新美大合理的发展路径。

导流环节

新美大主要导流途径

新美大主要导流途径

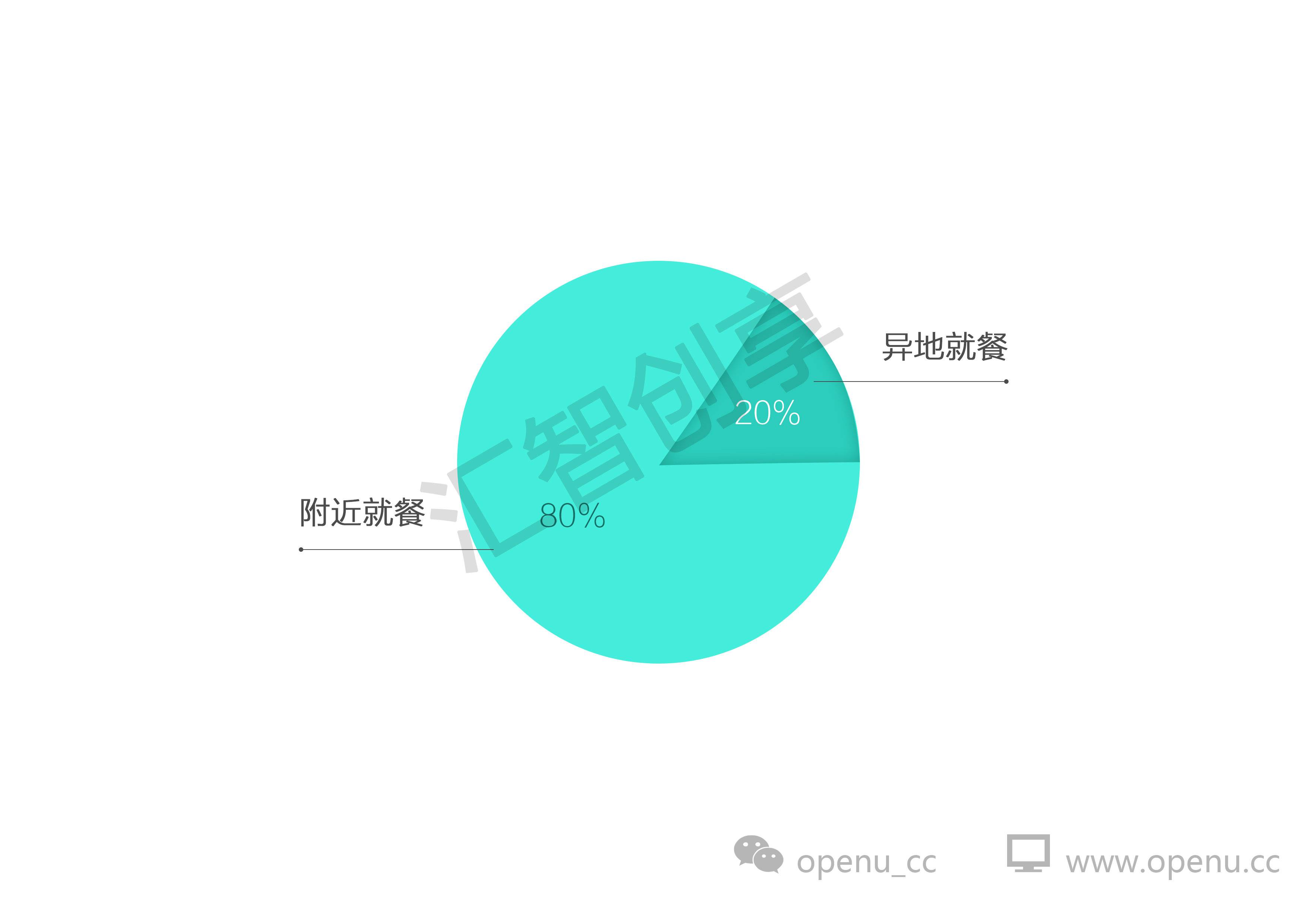

虽然新美大的产品矩阵中(美团APP、点评APP、微信大众点评、公共号等),包含网上店铺、点评信息、闪惠优惠、团购预定、效果广告、会员卡券、街景地图等各种导流服务,然而一个不可忽略的事实是:“在用户外出就餐场景中,超过80%的就餐是发生在家或公司的周边,这意味着用户每次选择就餐商家时,都会在约15家之内的小范围选择”。

附近就餐与异地就餐份额对比

附近就餐与异地就餐份额对比

于是我们会发现,当用户在家或公司周边就餐时,由于对这些商家较为熟悉,他们并不需要打开美团、大众点评APP,更深层次的说,简单的导流无法为这些用户创造价值,也就无法促使他们使用。

剩余的20%就餐场景发生在外出、聚会或者尝鲜的情况下,此时用户对于周边就餐场景不熟悉,才会打开APP,寻找合适的就餐店家。然而这一就餐场景中,除了新美大,还有百度糯米、阿里口碑等同类竞争对手,虽然大家从不同维度切入(百度是从流量和营销推广层面切入,阿里是从流量和支付层面切入),但做的都是导流工作。

因此,新美大的核心要务就是,努力将那些在家或公司周边就餐的人群迁移到线上,但是简单的导流与信息展示并不能达到这个目的,既然如此,那么新美大需要换一个方向突围。

服务环节

餐饮商户服务类别

餐饮商户服务类别

餐饮商家服务环节包括食材采购、员工招聘、设备采购、店面租赁、数据分析、商户金融等众多类别,然而这些类别中最高品频、几乎每天都需要的,就是食材采购环节,这是商家每天营业的基础。

然而不幸的是,生鲜零售领域,有一个强劲的竞争对手,就是京东O2O业务群,过去两年间,京东先后共投入超过200亿人民币进行布局,如下:

(1)在品类上,京东选择超市、生鲜、医药、海外购四大品类发展自营业务,并分别形成了京东超市、京东生鲜水果、京东大药房、全球购等品牌;

(2)通过京东到家(类似于京东商城的第三方开放平台)主动与永辉超市、沃尔玛店、香港莎莎、日本乐天集团、韩国乐天、岁宝、新一佳、7-11、武汉中百等本地知名商家建立合作关系,目前合作店家已经超过10000家,占据先机;

(3)在供应链层面,京东入股永辉超市、天天果园,收购沃尔玛旗下的1号店,推出京东善元,分别用来打通果蔬生鲜、高端水果、超市零售、药品采购等供应链,从而为京东商超的发展奠定基础;

(4)仓储配送方面,京东在全国拥有7大物流中心,自建物流已经覆盖了2493个区县,拥有5987个配送站和自提点,85%的订单都能够当日达或者次日达,其中一部分已经能够实现3小时极速达,随着京东仓储战略的下沉,极速达的订单比例将快速上升;

(5)京东在原有仓储物流的基础上,正在投资100亿元建设一个能够覆盖全国的生鲜冷链体系,以满足生鲜、水果等品类货品的仓储与运输;

(6)将京东到家与达达进行合并,直接成为本地众包配送领域的第一名,占据本地众包配送领域的有利位置。

为了确保资金充足,近期京东分别向国外、国内资本市场发行10亿美金、30亿人民币债券,共募集到约100亿资金,再加上京东自有的约716亿流动资金(2016年3月,财报显示京东共有716亿元流动资金),这共计800亿的资金,就是刘强东为本地零售O2O领域决战准备的,试图在最大的零售品类——商超生鲜领域,与阿里一决雌雄。

京东商超生态布局

京东商超生态布局

因此,我们看到了一个涵盖自营、平台、仓储、冷链、众包配送、自取柜等众多业务的京东O2O生态和盘托出,随着这一服务持续拓展发展壮大,顺便就会把餐饮商家的生鲜食材采购满足了,就像滴滴出行、58到家占据C端服务后推出的企业服务一样。

相比之下,新美大在本地零售O2O领域的布局要落后的多(因为需要补足的短板太多),即便是得到了华润入股,也仅仅是弥补了线下部分零售网点的缺陷,与京东O2O相比,差距依然巨大,这意味着无论是单做本地商超O2O,还是为了为餐饮商户、家庭提供食材配送,新美大均很难取得胜利。

因此,新美大明智的策略是放弃商超生鲜领域,主攻员工招聘、招商加盟、店面租赁、设备采购、商家金融、云计算、数据分析等众多其它商家服务环节,考虑到员工招聘、店面租赁、招商加盟领域已经有58赶集集团捷足先登(分别对应58速聘、58租房、58招商),而金融服务领域,目前新美大对于商家流水的渗透能力有限,很难做到精准的风险控制。因此,新美大的重点应该放在云计算和数据分析领域,凭借着导流、商家深耕优势,会取得不错的成效。

生产环节

根据新美大的战略方向,其中一点就是去抢占生产环节,这就需要对餐饮生产进行详细的分析。由于生产配送方式的不同,我们可以将餐饮市场分为围餐、快餐、外卖三种模式,将它们的供应链、后厨、前台进行对比,得到下图(柱状条长短代表这个环节的复杂度):

快餐、围餐外卖的三大供应链、后厨、前台的对比

快餐、围餐外卖的三大供应链、后厨、前台的对比

注:围餐、快餐、外卖的基本知识

(1)围餐:围餐是餐饮领域(外出就餐市场)的主要细分市场,拥有将近70%的市场份额,在三线以下城市、乡镇农村犹为普遍,但由于生产效率较低,市场份额正在逐渐萎缩;

(2)外卖:外卖是餐饮生产之后,直接触达客户的一种解决方案,即借助配送模式,将饭菜由配送员送至客户手中,其订单可能来自于外卖店,也可能来自于围餐和快餐,目前外卖占外出就餐市场份额的1~2%;

(3)快餐:快餐是近些年高速发展的一种餐饮模式,拥有高翻桌率、高客单价,在北上广深等一、二线城市发展较快,在三、四线城市还处于刚刚起步阶段,约占总市场份额的20%,而且还在快速增长。

根据上图,我们可以看出,由于菜品多、生产环节繁琐,围餐的制约点在后厨,在绝大多数时候,围餐商家都处于客户未饱和情况,无需提升生产效率,而客户一旦达到超饱和,又将面临生产能力不足的问题,这是一个很难解决的问题。

相比之下,快餐把后厨的繁琐程序都迁移给了供应链(中央食材加工厂),采购而来的食材大多是半成品,经过简单烹饪即可食用,后厨生产环节很简单。于是,当客户达到超饱和状态时,前台的就餐位不足或者点餐缓慢就会成为痛点。

外卖与围餐、快餐均不相同,其制约因素主要在于前台,也即餐饮生产包装之后,快递员(或者餐厅人员)配送致客户的过程,由于配送能力有限,很难应对蜂拥而至的订单。

上述餐饮模式的巨大差异,意味着新美大需要采取不同的策略,至于采取那种方式,我们可以先去借鉴行业中那些较为创新的、成功的案例,其中比较具有代表性的企业就是速位,这是一家成立于2014年的新公司,其核心产品为智能餐柜,一个能够打通商家、用户的关键性智能硬件。

速位的业务服务流程

速位的业务服务流程

如上图所示,借助于智能餐柜、云端服务和用户手机,它实现了就餐流程的标准化,仅需三个简单环节就能完成,如下:

(1)用户在微信服务号(or 支付宝服务号 or 速位APP)下单后,智能餐柜会打印出订餐小票,后厨顺手取下小票,上边有用户点的菜品与数量;

(2)后厨按照小票进行分单作业(快餐作业流程),各个菜品烹饪之后,拼凑完菜品之后,由后厨扫描小票二维码打开餐柜门,将其放入智能取餐柜;

(3)用户来到店面后,点击取餐按钮,或者输入取餐密码,餐门自动打开,取走自己的饭菜并关闭餐门,之后在店面内完成就餐。

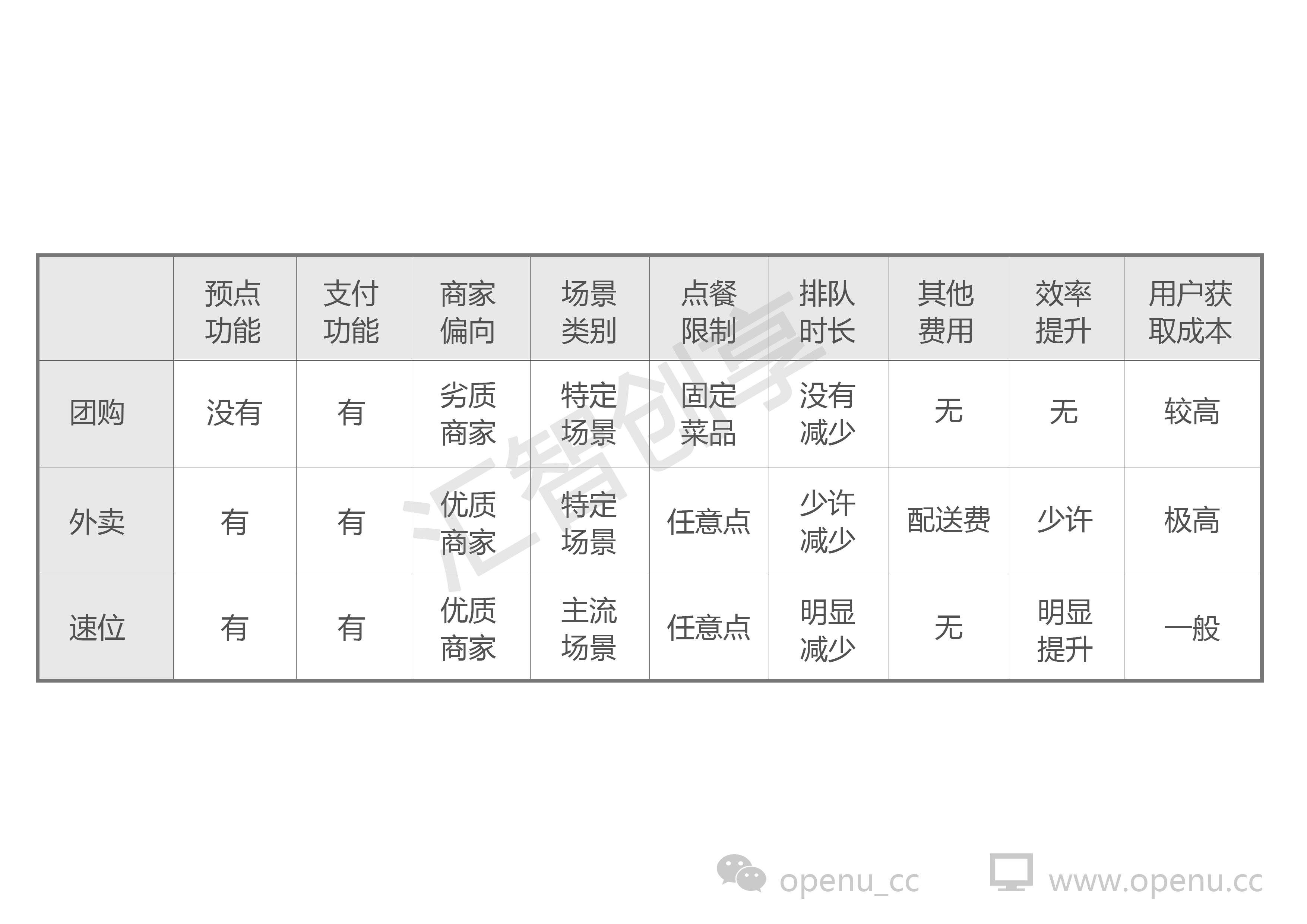

此时,我们再将团购、外卖、速位三种模式的各个环节进行对比,得到下图:

团购、外卖、速位三种模式对比表格

团购、外卖、速位三种模式对比表格

根据表格,我们可以看出这种模式,不仅打通了预点和支付功能,还能覆盖到优质商家和主流就餐场景,而且还能减少用户排队时间以及提升商家生产效率,要远远优于团购、外卖两种商业模式。

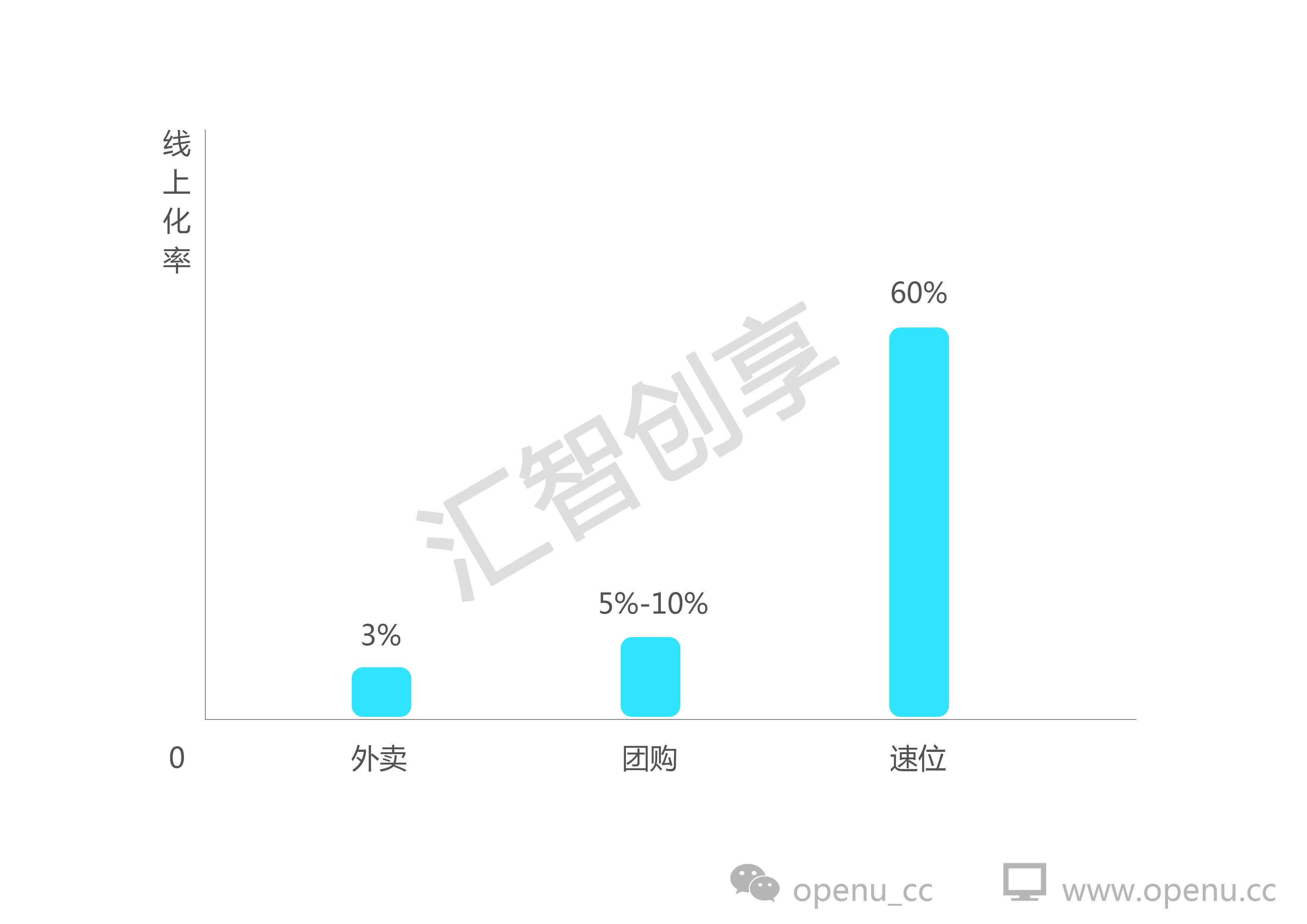

这也使得与速位合作的商户平均线上化率高达60%,而且随着用户、商家双方渗透率的提升,这一数据还在持续增长。相比之下,采取团购模式的餐饮商家线上化率约有5%~10%左右(通过线上获取的客户量占总客户量的比率),而外卖模式的线上化率更低,大概只有3%。

显然,我们看到了这种将餐饮生产和流量导入结合到一起的模式非常具有竞争优势,那么新美大明智的策略就是果断跟进,这同时也解决了我们在导流部分提到的,简单导流无法将那些在家或公司周边就餐的人群迁移到线上的问题。

在具体策略上,新美大有两条路可以选择:

第一条路径是依靠强大的资金与流量优势,强攻快餐预定领域,与速位正面开撕,不过这有一定的失败风险,即便是强大的腾讯,曾经的复制道路也非一帆风顺;

第二条路径是入股速位实现强强联合,同时还可以有效防范阿里口碑、百度糯米入股收购。至于说最终选择那条路径,这取决于新美大内部的商讨与评估,看那条路径速度最快、最节约资金、效果最好。

当新美大将流量入口、预点支付、餐饮生产这条链路完全打通时,新美大的日订单量就会从现在的千万增长致上亿,远超过淘宝天猫、滴滴出行这些平台,与此同时,自身的估值与营收能力也会大幅度增强。

更可怕的是,此时的新美大与用户、商家之间将建立巨大的用户粘性,如果新美大某天要切断支付宝(or 微信支付)接入,就像当初京东切断支付宝一样,用户会使用美团支付并继续停留在新美大平台上,局时支付业务、商户贷款、个人理财业务也会快速成长起来。

————汇智创享

本文来自于战略发布平台——汇智创享公共号:openu_cc,有大量删减。你也可以加汇智创享创始人微信号zhleao与其一对一交流。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经