2023-05-23 08:22

扫码打开虎嗅APP

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:林一丹,编辑:彭韧,题图来自:视觉中国

如果你近期到访过深圳宝安机场,你或许会发现一个有意思的现象:在这座被誉为“中国硅谷”,乃至对中国经济有着重要影响力的城市,其航站楼里不少广告位被包括腾讯(0700.HK)、字节跳动、联想(0992.HK)在内的科技公司占据;并且,这些广告有一个共同的主题——云。

不同规模、不同领域、不同形态的科技公司,如此默契地向往来穿梭的乘客们展示着完全一致的业务方向和布局,也在对人们三番五次地强调着,云产业不容被小觑的价值。

关于这种价值的讨论,在最近一个月里来到了分水岭。

首先是一场呼之而出的价格战。5月7日,阿里云率先完成产品的大规模调价,核心产品最高降幅达50%。不到10天内,腾讯云也官宣多款核心云产品将降价,部分产品线最高降幅达40%,降价政策将在6月1日正式生效。

甚至连电信运营商也来凑热闹。中国移动(0941.HK、600941.SH)旗下的云业务品牌移动云借“517电信日”,于5月17日至5月31日推出0元产品试用、核心产品直降50%~60%等多项福利。中国联通(0762.HK、600050.SH)的天翼云则在官网显眼位置打出“核心产品让利90%低至1折”的宣传语。

其次是对云业务估值的再定义。5月18日,阿里巴巴(BABA.N、9988.HK)正式公布了云智能集团的分拆上市计划:阿里巴巴董事会批准通过向股东分配股息的方式,实现智能云集团的完全分拆;在分拆之前,云智能集团计划通过私募融资引进外部战略投资者;作为分拆计划的一部分,云智能集团将寻求在未来12个月成为一家独立的上市公司。

最后是BAT三巨头先后发布的2023年一季报验证了市场对云业务的某些期待和担忧——

百度(BIDU.O、9888.HK)的智能云业务在一季度首次实现盈利,收入同比增长8%至42亿元人民币。

腾讯没有披露云业务的具体财务数据,不过在“部分云服务的销售额增加”和“云服务项目部署较年终季节性减少”的此消彼长中,公司金融科技及企业服务业务收入增长3%至人民币487亿元。

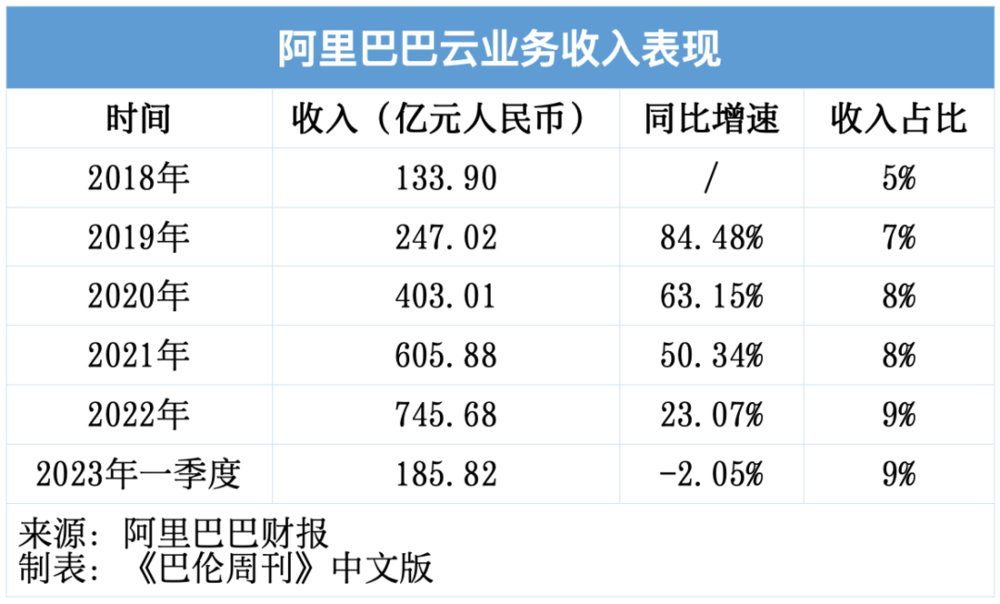

阿里巴巴的云业务收入为人民币185.82亿元,同比下降2%。阿里巴巴在财报中认为,收入同比下降反映了公司混合云项目受到1月疫情反复影响导致延迟交付、内容分发网络需求与2022年同期相比回复正常化,以及一个头部客户基于非产品因素逐渐停止于其国际业务使用阿里巴巴的海外云服务的影响。

显然,深圳机场的广告牌,只是中国公司们追寻云业务价值的冰山一隅。更多的价值讨论与探索,已经在水面下暗潮汹涌。

从增量竞争到存量竞争

仅以2023年一季度的阶段性表现来看,市场并不能从BAT身上看到显著的增长趋势,这或许意味着市场正在从增量竞争转变为存量竞争。

以阿里巴巴为例,除了一季度云业务收入的同比下滑外,另一项指标——云业务的营收占比,依然维持在9%。事实上,从2019年起,阿里巴巴云业务的增速呈放缓趋势,2021年至2022年期间,收入增速更是下降一半。

百度云业务8%的收入增长态势明显高于阿里巴巴,而包括云及其他AI驱动业务在内的非在线营销营收收入为人民币64亿元,同比增长11%。但讨论增长不能撇开收入体量——一季度百度云营收为人民币42亿,不到阿里巴巴的四分之一。

在BAT中,腾讯对云业务业绩的阐述最为含蓄,既有销售额的增加,也有项目部署的季节性减少,致使其云业务所在部门的营收增长为3%,与2022年全年的增速相同,并无突破。

这种乏善可陈的增长与市场预期并不匹配。4月,国际数据公司(IDC)发布的《中国公有云服务市场(2022下半年)跟踪》报告显示,2022年下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)有望达到188.4亿美元,其中IaaS市场同比增速预计为15.7%,PaaS市场同比增速预计为31.8%。

一位科技与互联网领域的投资人对《巴伦周刊》中文版表示,以BAT为首的企业一定会从最初的增量竞争转变为存量竞争,这是最终进入行业稳定格局的必经之路。

于是,为了积累足够的存量,当下各大公司云业务的价格战便有迹可循。

在一季度业绩电话会上,阿里巴巴CEO张勇称,阿里云降价的目的在于让计算能力更容易获得。作为中国公有云市场的领导者,阿里巴巴有可能利用规模经济将技术优势红利传递给客户。

腾讯的表态与之类似。腾讯云总裁邱跃鹏也希望“通过价格调整,进一步向用户释放技术红利”。

换言之,扩大客户群,提高收入规模,是各大公司云业务的当务之急。降价是最立竿见影的手段之一,也是这些公司最擅长的方式之一。

不过,百度暂时不打算跟风。据国内媒体报道,在5月18日举行的第七届世界智能大会开幕式上,公司CEO李彦宏在被问及百度云是否会参与降价时,“摆手表示,暂不便回答”。

而云业务的增长将如何改变BAT三家公司的生态,市场并没有给出确定的答案。

在一季报发布后,瑞信将百度港股的目标价由171元上调至174元,维持“跑赢大市”评级。但这一上调的依据在于瑞银预计百度的广告收入将在2023年二季度上涨13%至190亿元人民币,进而推动公司全年核心利润率的增长。

摩根士丹利则认为与百度云业务的加速将与核心广告收入并进,以及早于预期的云业务收支平衡可以支持百度核心毛利率的扩张,却维持了其美股160美元的目标价和“与大市同步”评级。

国际投资者对于腾讯的看法更具分歧。花旗、富瑞、高盛、摩根大通近日上调了腾讯的目标价,其中花旗给予了506港元的最高目标价,美银证券却将腾讯目标价从496港元下调至473港元。

无论是百度还是腾讯,接下来云业务的增长对公司整体估值的影响还将是在内部持续。对于阿里巴巴来说,变化则可能是颠覆性的。

翘首以待的分拆

《巴伦周刊》中文版曾在3月的报道中预测,阿里巴巴的云智能集团有望在分拆后最先上市。如今,阿里巴巴将这一计划的最后期限锁定为了2024年5月。

因此,即便一季度阿里巴巴云业务表现逊于分析师预期,股东们仍然对云智能集团的未来持乐观态度。

一方面,股东对阿里云智能集团的上市十分期待。“对股东来说,这是一个巨大的价值释放”,持有阿里巴巴股份的Great Hill Capital董事长托马斯·海斯(Thomas Hayes)对《巴伦周刊》表示,“阿里巴巴的分拆将使其在几年后收获比当前市值更高的价值。”

他认为阿里巴巴的云业务可以比拟亚马逊(AMZN.O)的云计算部门AWS——即便亚马逊警告称其云业务增长已经放缓。在4月公布的财报中,AWS业务的季度收入同比增长15.8%至213.54亿美元,同比增速连续五个季度下降。

亚马逊的云业务前景令投资者经历了短暂的恐慌。财报发布当天,亚马逊股价收跌近4%。Benchmark Research分析师丹尼尔·库诺斯(Daniel Kurnos)指出,市场对AWS增长放缓反应过度了,尤其是对于4月AWS收入增速比一季度低了约5个百分点,他认为仅以此就给AWS二季度表现下结论为时尚早。

另一方面,更为乐观的看法是,若阿里巴巴云智能集团成功上市,反倒能给以亚马逊为代表的全球科技企业树立价值典范。

专注于企业分拆和交易的The Edge Research创始人吉姆·奥斯曼(Jim Osman)表示,阿里巴巴“向其他大型科技公司发出了一个积极鼓舞的信号,让它们也可以探索并考虑拆分自己的细分市场,以创造价值”。

但除了阿里巴巴,百度和腾讯并没有进行类似计划的公开表达。

腾讯在2023年一季报中表示,公司“正大力投入建设人工智能的能力和云基础设施,以拥抱基础模型带来的机会”。百度的一季报中甚至没有使用“云”这一说法,而是强调了生成式AI及大语言模型所展示出的AI改变各行各业的潜力。

前述投资人表示,整个云行业也在等待阿里巴巴云智能集团上市后所带来的改变,以及给阿里巴巴留下的“财富”。

市场观点普遍认为,阿里巴巴的股价将因为云业务分拆实现价值重估。大和认为,分拆亏损云业务将有利阿里巴巴余下电商业务的盈利率。与此同时也有机构看空,如汇丰环球研究就认为,云业务被视为阿里巴巴的长期增长点之一,全面分拆可能使其股价出现短期波动。

据纳斯达克统计,基于17位分析师在过去三个月给予的阿里巴巴未来12个月目标价,平均目标价为148.31美元,最高和最低估价分别为220美元、115美元——即使是按照最低估价,上涨空间也超过了35%。

5月19日,阿里巴巴美股收于83.98美元,百度美股收于124.28美元。港股方面,截至5月22日港股收盘,阿里巴巴收涨1.39%至83.60港元,百度收涨3.33%至124.00港元,腾讯收涨2.1%至340.20港元。

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:林一丹,编辑:彭韧