2016-08-26 12:19

扫码打开虎嗅APP

中国的市场环境瞬息万变,越来越多的企业在发展到一定阶段之后,都竞相选择业务组合多元化作为企业进一步做大做强的战略路径。因此,企业的核心战略命题应该是如何建立更具优势的业务组合,确保公司的总价值可持续增长。

在德勤·摩立特通过30 多年对全球范围数百个公共组织、私人企业、家族企业和国有企业等各类实体的研究之后,我们认为具有优势的业务组合一般表现出三种特质,即战略合理、创造价值以及具有灵活性。

在本文中,我们将探讨更具优势业务组合的特点以及相关要素。图1 中展示的9 个要素与大部分公司的业务组合关系紧密,具有普遍适用性,因此是我们重点讨论的对象。

更具优势的业务组合首要的也最重要的是符合企业战略,能帮助企业树立强大的竞争地位、支持多层次的创新、以及创造协同效应。

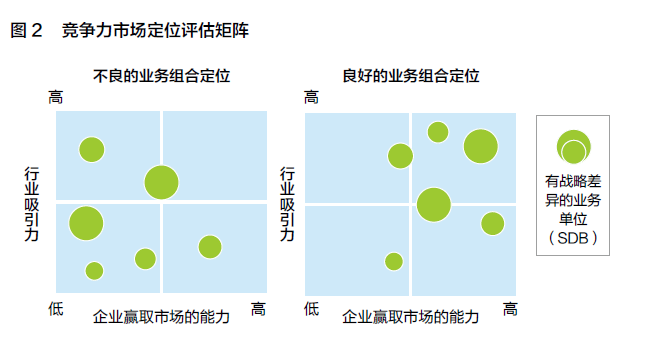

一个业务组合的市场定位具有竞争力,即“该业务组合处于一个具有持续吸引力的市场,且其能在该市场获得成功”。根据迈克尔·波特的定义,行业吸引力受五种力量影响:行业竞争对手,供应商和购买者的议价能力,潜在进入者以及替代品的威胁。诚然,一些行业或细分领域能够让企业在一段时间内获取较高的收益,但更重要的应是公司自身通过获得更强大的竞争力,从而不断挖掘该行业的潜在价值。

因此,理想的业务组合更青睐具有持续吸引力的市场,且该公司具有赢得该市场的能力(见图2)。而那些广泛分布的、或侧重于不具有持续吸引力市场的业务组合,不太可能随着时间的推移持续产生具有吸引力的回报。

以复星集团为例,公司下设综合金融及产业运营两大业务板块,各板块的下属业务虽具有相当大的跨度,但每一项业务均处于具有持续吸引力的市场内并具有较强的竞争力。综合金融板块以保险业务为核心,旗下复星葡萄牙保险是葡萄牙最大的保险公司。

产业运营板块以大健康和地产业务为核心,目前复星医药已经战略性地覆盖了医药健康产业链的多个重要环节;房地产业务旗下的复地集团位列“中国房企综合发展十强”第四名,旗下星浩资本更是中国规模最大的房地产私募基金之一。

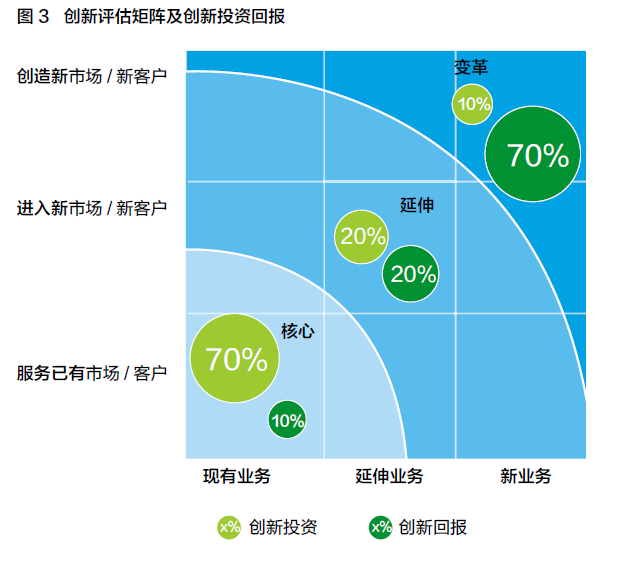

为更契合战略要求,企业还应有机组合不同种类的创新机遇。如图3 显示,创新可分为核心创新、延伸创新和变革创新。其中,“核心创新”是以现有顾客为目标对现有产品进行的增量改进;而“变革创新”是专注于为新客户提供新产品或者服务于新兴需求的首创行为。

配置创新投资有一个“黄金比例”。根据德勤·摩立特发布在《哈佛商业评论》(2012 年5 月刊HBR 文章《管理你的创新组合》 "Managing Your Innovation Portfolio",作者Bansi N agji 和Geoff Tuff)上的一项研究,那些将70% 的创新活动分配给核心举措、20% 分配给延伸举措、10% 分配给变革举措的公司表现要好于同类公司,通常市盈率P/E 会实现10%-20% 的溢价。

最优比率会因公司而异,比如,一家科技公司可能会偏好更高水平的延伸及变革创新。而投资收益大致是理想投资分配比例的倒数:核心创新通常会产生10% 的创新投资回报,延伸创新产生20%,而变革创新产生70%。

一个更具优势的业务组合应支持核心、延伸、变革三个种类的创新,从而提高企业短期、中期和长期的竞争力。

比如,平安集团2011 年在上海注册成立上海陆家嘴国际金融资产交易市场股份有限公司(陆金所),陆金所以网络借贷业务起步,逐渐形成涵盖各类金融资产、衍生金融资产交易以及金融产品转让综合金融交平台。依托平安集团,目前陆金所的估值已达到185 亿美元,成为全球最大的P2P 平台之一,最快将于2016 年下半年启动IPO。

一个更具优势的业务组合,整体价值必须大于各部分价值之和,这也意味着其在以下四个维度中创造、支持或者强化了协同效应:

● 管理- 监督协同效应是通过在公司总部强化管理流程和技能,提升总收入或降低总成本。比如高效的激励设置、示范性培训/ 招聘以及有效的资产和资本分配流程。

● 横向协同效应产生方式有两种:将组合中一个业务的宝贵资产和能力用于其他业务,或将不同业务中的资产和能力合并起来创造新的价值。比如联合采购、联合研发、品牌延伸以及共享最佳实践。

● 向下的协同效应来自充分利用母公司业务部门的资产。如扩大母公司品牌到业务单位以及获得母公司的网络和关系。

● 业务组合体系的协同效应是指当一个业务组合作为一个体系,各部分彼此进行交互所创造的价值。例子可能包括并购反周期的企业以抑制收入波动,或垂直整合关键业务以解决失效的供给或需求市场。

腾讯、阿里巴巴等公司的业务组合均具有很好的协同作用。

腾讯集团的互动娱乐、移动互联网、社交网络等业务群可共享客户流量、进行联合研发,有明显的横向协同效应;且腾讯内部的企业发展事业群通过投资并购获取优质资源,为各个业务的战略布局提供专业支持,创造“管理- 监督”和“业务组合体系”的协同效应。

阿里巴巴依托淘宝、天猫、聚划算、速卖通等网上交易平台的用户群,发展针对小微企业及个人的金融服务,并为平台商户提供云数据服务、营销技术服务等,各业务共享平台客户流量,充分发挥横向协同作用。

一个更具优势的业务组合会创造更多的价值,主要体现在内在价值、市场价值、以及对其他所有者的价值三个方面。

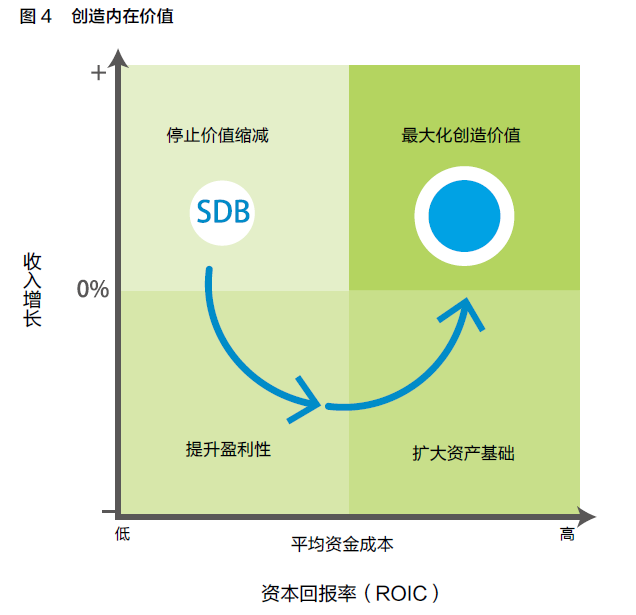

一个更具优势的业务组合具有最大化的内在价值,即贴现现金流(DCF)。而且企业可通过提高资本回报率、投入新资金、或释放非生产性资本等方式,持续性地提升其业务组合的DCF。

最大化内在价值的第一步,是考察内在价值的关键驱动要素“收入增长”及“资本回报率(ROIC)”,从而评估目前的业务组合表现,并就“企业应该减少还是增加投资”、“企业的经营业绩如何”等关键问题形成初步看法(见图4)。

最大化内在价值的第二步,是构建新的业务组合。首先,要设计不同的业务组合选择;其次,计算并加总各业务将带来的现金流;同时,要区分各业务组合选项固有的协同和反协同作用。

比如,业务1 和业务2 的产品交叉销售将带来什么价值?企业的合并采购将带来怎样的投入成本协同效应?退出业务3将产生怎样的税务影响?一个更具优势的业务组合将最大化总体现金流,从而实现股东价值的最大化。

2005 年,联想以12.5 亿美元的价格收购IBM 全球PC 业务。此后十年,其PC 业务销售额从收购时的近26 亿美元快速增长至2015 年的333 亿美元,同时还获得了更高的品牌形象以及国际化的商业渠道,从而实现了联想PC 业务内在价值的有效提升。

如前所述,内在价值(DCF)是衡量不同业务组合价值的重要指标。但市场价值同样不容忽视。理论上来说,市场价值(由市场期望驱动)应该和内在价值一致。但在实践中,这两种价值可能会出现分歧,从而促使公司改变其业务组合。

一项业务在资本市场上被显著低估会损害到内在价值(例如,减少融资途径),在极端情况下甚至可能会危及公司的独立性(例如,增加敌意收购的可能性)。同样,当公司的股票在市场上被高估,该公司可能会用宝贵的证券资金为高风险行为(如收购)融资。

一个更具优势的业务组合应是内在价值创造导向,但管理者对资本市场带来的威胁与机会也不能熟视无睹。

即使公司的业务组合体现出显著的内在价值,该业务仍然可能存在更合适的所有者。比如,金融买家可通过杠杆和金融工程在同样的资产中获取更多价值。在这种情况下,公司可考虑将该业务出售给可最大化其价值的一方。所获收益可用于回馈投资者或发展其他高潜力业务。

随着私募股权和其他市场主体的兴起,资本市场创造了多种方式来货币化企业的“现金牛”类业务。实现业务价值最大化的最佳途径之一,便是通过出售资产来获得现金。设计业务组合时,应考虑各业务对于不同潜在买家的潜在独立价值,并与内在价值相比较。

2016 年1 月,海尔花费54 亿美元收购GE及其子公司所持有的家电业务资产,收购价超过GE 家电过去12 个月净利润的10 倍,从而获得GE 家电全部的研发制造能力、在美国的9 家工厂以及遍布全球的渠道和售后网络,以将其业务规模深入全球;而在收购前,家电业务仅为GE 贡献了1% 的利润,通过此次出售,GE 可快速回收资金,专注于发展资金及技术壁垒高、产品周期长的能源、航空、医疗等业务。

一个更具优势的业务组合,不仅在战略上是合理的和创造价值的,而且也是有灵活性的。

受经济、技术等各方面原因的影响,客户需求、竞争态势或行业界限可能会不断发生变化。评估和设计公司的业务组合时要充分考虑这些不确定性。

公司可采用情境分析对业务组合及单个业务进行压力测试。情境分析涵盖相关的宏观环境、行业趋势、客户需求和商业模式等在中长期内的变化情况。如图5,现有业务组合仅在情境4 下表现较好,而业务组合方案 3 在情境1 和情境3 两种情境下表现良好,因此业务组合方案3 是更具稳健性的业务组合。情境分析一方面可以用于评估各业务组合选项,另一方面还可帮助企业设计新的策略和业务组合选择。

如前所述,企业所处的外部环境存在不确定性。企业可从以下几个方面建立业务组合的选择:

●情境管理:当不同的事件发生(或未发生)时,构建公司将做出的战略性选择(“如果/ 那么”);

●设计备选交易方案:针对公司收购行为的成败,设计可替代的解决方案;

●识别衡量关键趋势的指标:确定衡量关键发展趋势的指标,以便公司据此动态调整业务组合。

3. 权衡可行性与风险

构建更具优势的业务组合要权衡可行性与风险。可行性主要衡量了构建新业务组合过程中的挑战;风险主要衡量了新业务组合建立后,不利于公司发展的潜在问题。

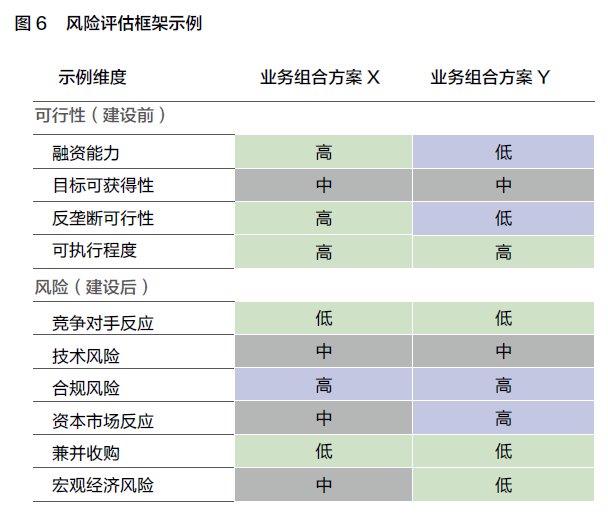

一个更具优势的业务组合会综合考虑公司的目标和风险偏好,在可行性和风险方面比其他业务组合更有吸引力。在设计业务组合时,企业应该全面考虑其可行性和风险类型(见图6),以免低估或高估建立新业务组合前后的风险。

公司必须同时在单个业务及业务组合整体两个层面考虑可行性和风险问题。比如,各业务单独是可执行的,但组合在一起时可能较难管控。此外,业务组合的风险不一定是个别风险的汇总。例如,如果各业务单位的利润曲线是反周期性的或是天然不相关的,总体业务组合的风险可能比业务单位的个体风险水平要低,业务组合的盈利表现也将被平抑。

一个符合战略、创造价值且具有灵活性的业务组合,是每一个成功企业的核心。

本文讨论了构建更具优势的业务组合要考虑的9 个基本因素。建立一个“更具优势的”业务组合要从不同的角度来审视组合选择,以及评价个体和系统可能产生的影响,而且要采用为公司“量身定制”的评价标准。

注:本文原载于德勤洞见栏目,原标题《公司战略关键:更具优势的业务组合》,经作者授权后在虎嗅发布,转载需联系作者取得授权。作者乔纳森·古德曼是德勤管理咨询加拿大公司合伙人兼副主席,全球公司与业务单元战略业务线负责人。作者何马克是德勤管理咨询(上海)有限公司合伙人,中国区公司与业务单元战略业务线负责人。作者陈隽伟是德勤管理咨询(上海)有限公司副总监,中国区公司与业务单元战略业务线负责人。