2016-08-29 08:04

扫码打开虎嗅APP

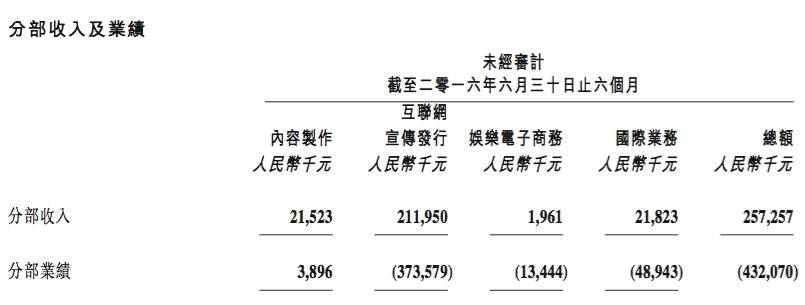

话说阿里影业26日晚发布了2016半年报,得益于互联网发行业务(主要靠粤科)与去年同期相比20倍的疯狂增长,集团总收入达到2.57亿元,同比增速高达1022%;但亏损扩大至4.66亿,主要因增加淘票票的市场推广及票补力度所致。

通常,业务将要进入稳定期的公司不可能出现1022%这么夸张的总营收增速。不难看出,阿里影业从2014年成立(文化中国被阿里并购后更名),经过一年的人员架构调整和业务方向转舵后,才将核心增长力确立下来,就是互联网发行,基本占了总收入的八成。

在2014年年报里,阿里影业总收入是1.27亿元,来自影视剧制作的收入为1.15亿元,占了总收入的九成还多。这说明,当时它和华谊、光线一样,是一家靠内容吃饭的传统影视公司。现在它的收入结构已经完全变了。

亏损的同时,阿里影业仍在买买买。继5月份以10亿可转债注资广东大地影院后,8月又斥资1亿收购杭州星际影院(3900万元占股60.94%+6100万元有条件注资)。另一边,淘票票仍在大手笔花钱。这似乎是矛盾的。

但正像1022%这个不寻常的数字一样,亏损背后的逻辑是阿里影业在用暂时的赤字换取“场景”,而场景是互联网基因的公司试图改写传统电影行业模式的最重要因素之一。下边具体说说这个场景逻辑。

为什么亏钱还在买影院?

先来看看阿里影业连续入股的这两家影院标的。大地影院是一个主要瞄准珠三角和长三角的二、三线市场发展的影院投资公司,它对外称2015年年底时在全国共有596家电影院和3003块银幕(其中2808块3D银幕)。这个规模甚至一度超过根植于一、二线市场的万达院线。

与大地这种院线级别相比,杭州星际影院是一个规模小得多的单体影院,且位于杭州非核心商业区。有分析人士给这笔亿级收购算了笔账,现在市场上优质影院的估值大概是其年票房的2、3倍,按照注资3900万元持股60.94%计算,杭州星际估值为6400万元,是其年票房的2.3倍。这样看,买杭州星际这个标的并没有少花钱,其每年两三千万的票房也难有什么投资回报可言。

但这不是一次财务投资,更像是阿里影业为试水其互联网玩法而购置的一块试验田。由于不像华谊兄弟、博纳等传统影视公司拥有雄厚的内容IP和明星资源,阿里进入电影业一上来没有选择在内容上硬碰硬,而是从最擅长的互联网宣发切入,先保证一个赢利点,逐步搭建从创意、投融资、内容制作,到发行、在线售票、衍生品等泛娱乐全链条。目前看,这个链条唯独缺少终端影院这一环,这是消费者最切身体验的环节。

张强一直对外说,阿里影业不做传统电影公司,而是要用互联网手段改造电影产业链,用大数据影响上游内容制作发行和下游排片售票。在与大地影院签约时,官方给出的合作方向包罗万象,“双方今后将在票务运营、会员管理、院线运营、影片发行、衍生品等方面展开全方位合作。”

比方说,票务管理平台粤科结合阿里云推出了电影云,根据淘票票的在线预售情况指导影院排片,提高影院上座率;再比如,淘系大数据接入影院会员系统,拓展线下观影会员的线上权益,这些设想都需要实体影院去落地。

一句话,阿里影业需要到线下去。这与万达的路径是相反的。

入股大地影院,保证了阿里影业在全国有足够多的电影院终端去试水互联网营销与会员管理等一揽子计划;收购的杭州星际影院是2013年11月才成立,在新模式尝试中比体制僵化传统影院更灵活,而且杭州是一个移动互联网和O2O接受度非常高的城市,有些理念和接受度甚至超过京沪。

但这两家影院都不在一线城市核心商圈,预计阿里影业接下来合作对接的院线还将增加。强势的万达院线一直坚持自建影院模式,喜欢单打独斗,短期内还看不到与阿里影业合作的可能性。除了万达,像金逸、嘉禾等未来均有可能成为阿里影业在资本和业务上的合作伙伴。阿里影业在线下终端拓展上的这笔钱短期内是省不掉的。影院这个场景是产业链前端一系列计划落地的载体。

据Mr.Key了解,拿所投资影院做试点同时,阿里影业也在和多个影院、院线进行谈判,地域上主要集中在长三角、珠三角等互联网渗透率高的城市。合作形式包括控股、参股、自建,但不会以自建影院为主。可见,后续的影院入股合作动作仍会继续。

淘票票为什么这么拼?

线下场景之外,在线票务是阿里影业另一块无法减少投入的场景。

疯狂票补之下,现在国内电影票超过70%通过线上售出,这个比例远超美国市场的10%-20%。趋势下,如果坐看猫眼、微票儿继续瓜分份额,阿里影业将失去一个最重要的入口场景,导致大数据营销、会员管理等后续计划泡汤。亏损也要继续烧钱的逻辑就在于此。今年上海电影节,淘票票以主赞助商和唯一官方售票平台的身份全方位曝光,砸了真金白银。

淘票票现在的市场份额有20%左右,基本稳定在第二位置,排在猫眼之后。猫眼从新美大分拆后接受光线传媒入股,微影时代在并掉格瓦拉后又进行了一轮30亿融资,淘票票也从鼎晖、博纳影业等获得了一笔17亿A轮融资,不难看出各家对入口争夺的激烈程度。阿里影业管理层在财报里明确表示,“鉴于互联网宣发板块的战略重要性及巨大潜力,本集团将投入必要资源,以进一步提升淘票票及粤科的市场地位。”

但是,在线票务平台不会一直扮演“吃钱机器”的角色。包括阿里影业CEO张强、万达院线总经理曾茂军在内的多位业内人士均预言,票补降温是必然趋势,由此将剔除一部分价格敏感者的观影意愿,导致2016年票房从2015年50%的高增速回落10%-20%。

要想在票补退潮时仍能保住用户黏性,短期内,一个方向是横向拓展业务范围,比如淘票票与大麦网、阿里体育合作,吃进演唱会、球赛等票务市场,做到资源稀缺性;另一个是延伸服务,比如会员权益、衍生品售卖等。

这次与阿里影业发布半年报同步披露的消息是,阿里大文娱小组实际负责人俞永福成为阿里影业非执行董事,之前另一个非执行董事是李连杰。虽然非执行董事通常不参与公司具体业务操作,但一个明确信号是,阿里影业将和大文娱旗下的音乐、视频、游戏等板块产生更多联动。

长远看,在线售票平台转型的方向是做电影在线发行平台,向上对接片商,向下连接院线,成为中间纽带。现在国内电影市场一个低效率的表现是,影院年上座率只有15%左右;另一方面,影院还在大兴土木,像沈阳、成都等城市已经出现影院超饱和状态。有望借助在线售票平台对用户数据和行为偏好轨迹的掌握,改变传统发行方式,让资源配置更优。

从这份半年报看,阿里影业现在拥有现金及等价物29.2亿元,以保证其后续投资。四个分部业绩中,互联网宣发收入为2.12亿,在总收入中占比近80%,将继续为其他业务输血;参与好莱坞票房分账的国际业务在总收入贡献中排第二,上升势头明显;内容制作已实现微利,随着今年下半年和2017年陆续上映的《摆渡人》和《三生三世十里桃花》,内容收入预计会回暖;但娱乐电商和衍生品市场受制于目前国内衍生品大环境的不景气,需要长期投入。

欢迎关注微信公众号:一千二百字(word1200),不被长篇累牍捆绑,用1200字聊点互联网,以及能让咱们轻松的事儿

02:24

02:24

15:56

15:56

13:32

13:32

09:31

09:31

05:12

05:12

13:33

13:33

17:37

17:37

05:22

05:22

05:18

05:18

08:26

08:26