2016-11-25 14:41

扫码打开虎嗅APP

文 / 秋源俊二

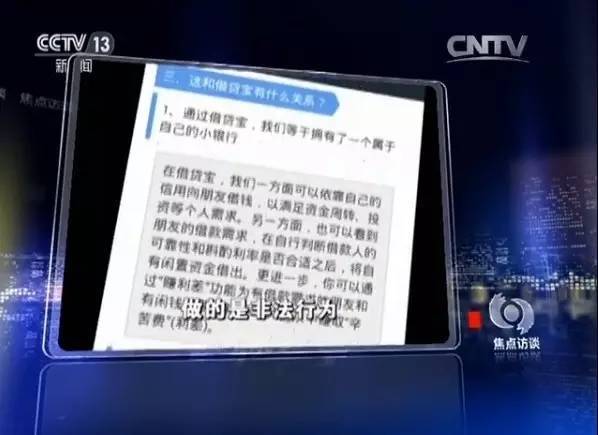

昨天晚上,央视《焦点访谈》节目组为了揭露P2P乱象,专门把借贷宝作为负面典型,进行了批判。而我本人,长期关注互联网金融发展,也是以写互联网金融评论见长,却唯独对这个公司,没有动笔写过。

之所以没写,是因为有所顾忌。但现在,既然央视的《焦点访谈》开了头,那我继续接过这一棒。

首先,申明一下全文立场:

借贷宝是互联网金融里,少有的有想法、有创新的平台,它和传销什么的,毫无瓜葛,模式也无所谓好坏;但是我却对它过度利用人性的恶、人性的弱点以及操纵人性,非常厌恶。因此我要抵制它,但这仅仅是我个人的观点,不强求大家同意我的价值观。

想要了解借贷宝及其模式,以及它所以利用的人性的恶,我们需要弄清楚以下一些问题:

借贷宝究竟是一个什么性质的互联网金融平台;

借贷宝那些问题以及利用人性人性哪些恶;

我为什么想抵制它。

它们家自己宣传的是熟人借贷,但很多人把它看做金融传销。这里我捋一捋一些事情,就明白它是做什么的平台。

2015年6月上线,同年8月8日,有了那个所谓的“拉好友抢20亿现金”的推广活动。

很多人认为,怎么可能拉好友越多,分钱越多,关键还能直接提现。明摆着发展下线,搞金融传销啊。

为了理解这个问题,我们通过建模来予以说明:

基础模型:

√、当年,Uber、滴滴为了推广自己的时候,给出了注册用户,免费送现金券活动,然后可以打车,以活动券支付就可以,不要掏钱;

√、与此同时,把这个应用,推荐给好友,好友成功激活后,自己又获得现金券,又可以免费打车;

这个推广,大家认为没啥问题吧,很多互联网APP都是这么起来的;

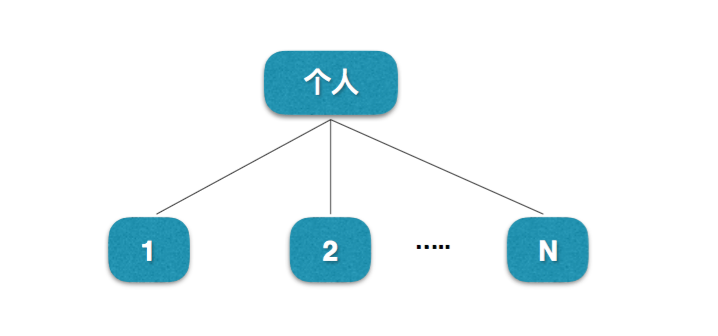

改进模型一:

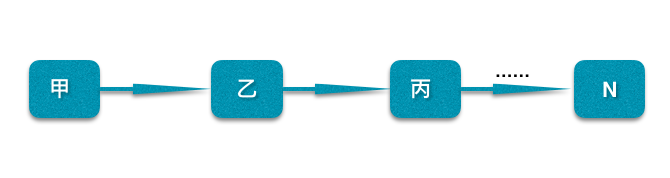

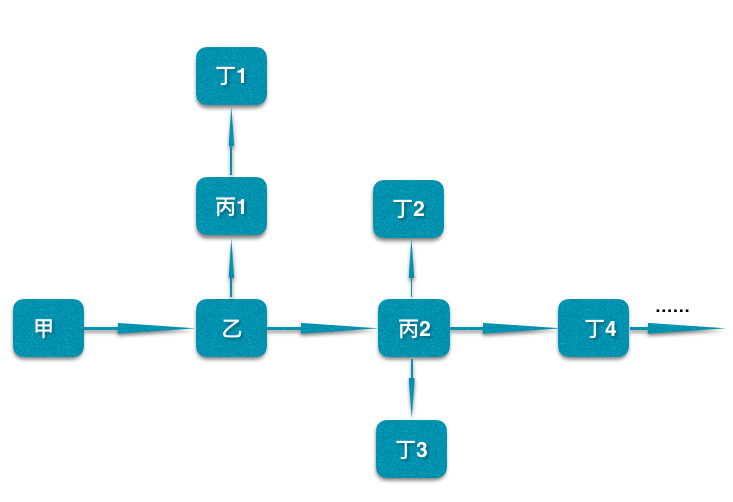

假设Uber,觉得推广力度不够大,那么它把原来两个层级推广为三层,具体图如下:

原来的结构:一对多(两层结构)

此时,现金券数量=单个人现金券+N(推广人数)×推荐一个朋友获得的现金券。

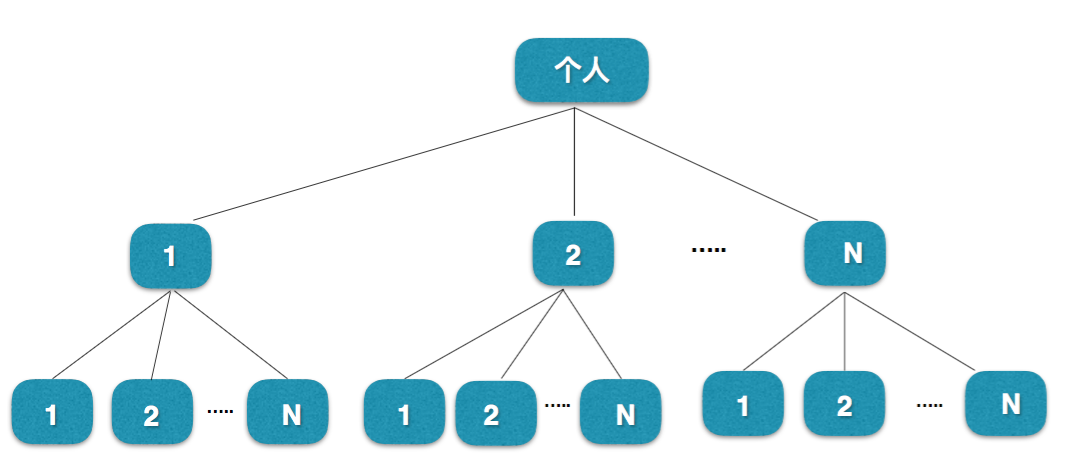

改进后的结构:一对多(三层结构)。

此时,现金券数量=单个人现金券+N(推广人数)×推荐一个一级朋友获得的现金券+(N1+N2+N3……+Nn)×推荐一个二级朋友获得的现金券奖励。

这样推广,效果是不是很屌。横向层级为不限制,纵向层级为3;当然,这是以大量推广资金作为前提的条件的。

改进模型二:

√、其他条件不变,我们把上述的现金券换为可以提现的真实活动资金。

对于Uber而言,这个对他们费用支出本身,没有影响;因为我们搭乘的小汽车,是需要付费的,钱给了司机。

过程有点变化而已。

原来是Uber以现金为本——发放现金券乘客——乘客给予司机——司机将券兑换——Uber现金流出;

现在Uber发放现金给乘客——乘客支付给司机——Uber现金流出;

但是如果真这样做的话,会产生很多大家熟悉的羊毛党,通过注册账号,套现出来。很多人也可能不去选择这个叫Uber的服务。

其实,现金和券之间,只是多了一道媒介而已。这两种方案,没有本质区别。

通过这三个模型,我想咱们再去认识借贷宝的推广活动,就很容易的。所以借贷宝20亿元推广资金,说不定还少了。

那正是撸羊毛的时候,当然,我完美的错过那个季节。

我们思考一下,一般情况下,互联网金融平台是会防止被羊毛撸的。但借贷宝反而欢迎撸羊毛的行为,还这样设计的制度。

有没有推广很暴力啊,路子很猛,类似于传销手法,发展下级,但它不是传销。实际上打破了网贷行业的惯性思维。

不得不说,推广路子野,做法不违背法规(熟知传销法律法规)、利用人性贪婪的弱点(撸羊毛),真是淋漓尽致。

这里就有一个疑问了,说了这么多,照此下去,不明摆着亏钱吗,借贷宝是傻啊?

人家吴刚才不傻了,按照的他预定的思路,你和你的朋友、以及朋友的朋友的个人信息,全部被绑定了。

可以说,通过此举,完成了一次征信收集,而且全部是实名制——真实的信息、银行卡、主要人际关系等等。

要记得,当初为了提现那二十块钱,你把的银行卡密码都告诉了人家。

回过头来,我们再来看,它做什么生意。主打“熟人借贷”啊。

恍然大悟了吧,当初人家可是算计好了。

你找你的熟人借钱,资金需求者实名,资金提供者匿名。但在前期,你们得享受那个推广,已经直接说明了你们的熟人关系,所以不可能出现假的情况。

不敢说关系好,但应该知道这么一号人,或者认识。

那么借贷宝的生意经,基本就构建完了。

随后提供什么催收服务啊,因为都知道你大概情况。银行卡也绑定了,你个人信息、身份证也绑定了。跑不了,只有赖账的可能性。实在不行,你可自己要钱去。

借贷宝平台,提供的大数据增信服务+融资信息平台信贷匹配服务+逾期贷后催收方案提供商的工作,不介入具体风控、不介入资金池、也不担保的金融综合信息平台。

讲真,这个平台,确实符合信息中介的含义。非常合规,可以说吧,所谓的8·15《网贷暂行办法》以及10月份的《互金整改通知》,对借贷宝而言,基本都符合。(除了那个所谓的个人最高20万的借贷额)

可以毫不夸张的说,这个基本在理论上,是当下最符合监管要求的平台。

说了半天,现在我该谈谈为什么要抵制借贷宝。央视《焦点访谈》不是傻逼,不会仅仅因为超过20万红线,就专门去批评挑刺,显然背后还有其他原因。

先说借贷宝的问题。

借贷宝这个模型,天然就存在一定的缺陷,也就是那些东拆西借的套利者存在。

还是建模来说明:

基础模型:

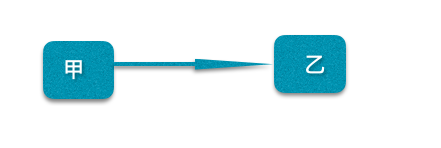

甲是真实资金需求方,假设需要十万借款,利率自己定为20%。需求发出去了。那么他熟人乙,看到这个信息,再看看手中的钱,正好。

这个情况,刚刚好,风险可控。

改进模型一:

假如乙只有五万,然后发布一个标的借款五万,利率18%,满足了甲……依此类推,一直到了第N个人。

那么此时风险将是单线型,也就是借贷宝所谓特色功能——挣息差。这条链子上,甲出点问题,整个链子就断了。

改进模型二:

在改进模型一的基础上,假如,乙将那缺少的五万,分成两个借款标的甚至多个,依此类推……将会出现网状结构。

依此类推,我们得出网状形态结构,这时候,甲只要出一点问题,都将是系统崩溃。

说白了,这个风险是极度传染和扩散的。

由于借贷本身,没什么限制,系统也没有规定,不让同时借款多笔债务。借新债还旧债就能畅通无阻。

这就是旁氏骗局成立的最核心条件啊。有足够的可能性存在这样骗局。只要泡沫不破,系统不出问题,借款者十之八九,能够借到钱,无非是利率高点而已。

熟人借款者,更可能疏忽,反而更容易被骗。借贷宝不像其他P2P平台,会有风控行为;相反其出现旁氏的情况,将是大概率事件。

说白了这个生态容易诱发效果比一般P2P高N倍。

还有其他一些BUG,还得慢慢想。但是风险传染、旁氏骗局的是明摆着的。

当然,我也看到昨日晚间最新的信息,借贷宝声明:

“公司已于早前研究决定取消‘赚利差’功能,并下调借贷额度,以完全符合办法规定。”

即便如此,风险的传染,还是会有,不过是换了形式。以前是系统自动形成“赚利差”,现在可能需要自己发布借款标的而已。

而出现旁氏骗局的风险,比一般P2P大多了。

其实,我个人是非常佩服借贷宝团队的。其对人性的恶把握,真是太到位了。但他们的行为,是明明知道会导致很多负面影响,却还要过度加以利用。

1、在推广期,“拉朋友获得20元现金”,直接利用人性的贪婪,贪图小利,玩套路,在大家不明不白情况下,将个人私人信息、关系网,全部“偷走”。典型如同欺诈行为。

假设在知情情况下,告知消费者,你们的信息将会被采集,估计没几个人会做这样的事情。

2、在“挣利差”一事上,典型的直接利用人们好逸恶劳的人性弱点,催生一大批这样人。正常市场,套利者是市场一部分。但是在借贷宝生态坏境下,这些人已经变味了,成为十足的赌徒。

3、过度侥幸心理。明明“早前已经研究决定”(借贷宝官方的说法),取消“挣息差”,却非得央视点名批评,才进行整改。

“根据《暂行办法》的规定,当前平台还处在12个月的整改过渡期中,目前取消“赚利差”的方案已经确定并正在进行技术开发,因开发尚需一定时间。”(借贷宝公告的说法)

说白了,他们这么做,完全是把握好了监管命脉,想想九鼎是怎么利用制度套利来发展自己。

对,确实不违规,但寒了人心。

无论是怎么利用人性弱点,而且用一次换一次策略。就像之前,瞒天过海的盗走很多人的个人信息。

4、各种野蛮恶心的方式催收。比如裸条借贷等等,这种违背人性的方法,亏他们想得出来。

5、借人搏出位。例如年初,对蚂蚁金服的利用。

在这家公司身上,我看到了借贷宝各种野蛮的味道,对人性恶的无节制利用。是的,目前来看,似乎不违法也没有违规。

我对它的抵制,源于这家平台的价值观。某度魏则西的例子,就在前面放在。

互金行业,说不定哪天系统风险,就是由这家公司引爆了,使整个行业遭灾;那些极其煽动人性恶的一些经营行为或者方针,会让人失去自我,说不定毁坏了一个家庭;记住,崩塌的不是你一个人!

这里,表达的是个人态度。当然这家公司的经营能力、水平层次应该说很强很高。我只是表达喜好,互联网金融行业,除了需要懂人性,也更需要有匠心。

这里,更不是以自己的价值观,否定借贷宝。它对熟人借贷的探索、创新的选择,都很值得借鉴和思考,它走在行业前面。

我想说,希望它不要成为未来互联金融的行业的某度,虽然它还是三座大山之一。

作者:秋源俊二,公众号:QYJEQYJE