2023-06-24 21:40

扫码打开虎嗅APP

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:周学力,头图来自:视觉中国

一、2020年以来,市场的异常波动反而变得“寻常”

2020年之前,全球大类资产价格的变化往往有迹可循,其虽然也存在波动,但波动幅度相对有限,传统的经济学理论与模型往往可以很好地解释市场的变化。

但在2020年后,各种大类资产的价格频繁出现脱离基本面的大幅度变动,市场的异常波动反而变得“寻常”了起来。

短短三年多的时间里,我们见到了不少资产的价格突破历史新高,也见到了不少资产的价格“腰斩”甚至跌破谷底。

如此异常的市场状态使得我们原本熟悉的市场分析框架开始“失效”,许多经验丰富的投资者也在这样的市场中失去了“方向感”。

具体来看:

商品市场方面:最典型的代表就是原油,新冠疫情爆发之初,原油价格大幅下跌,甚至一度跌成了负油价。随后在超宽松的货币政策刺激下,全球经济开始回暖,原油需求复苏,油价也开始快速地回升。在这不到两年的时间里,油价波动幅度超过了160美元。

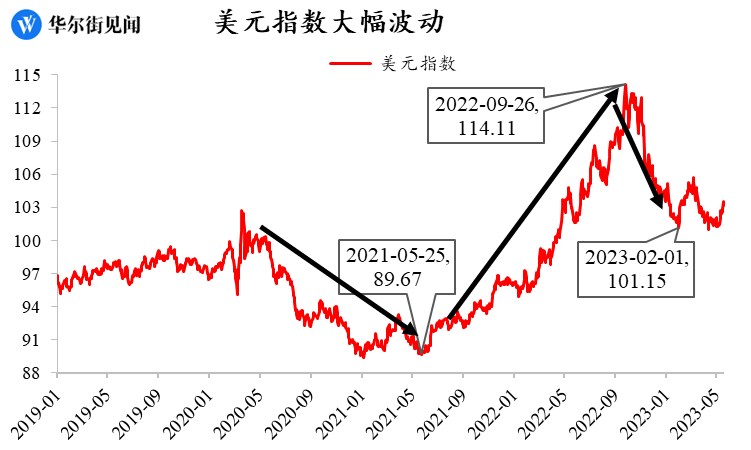

汇率市场方面:美元指数在过去两年中也经历了非常大幅的波动,整体走出了N型的走势,期间涨幅接近25点左右,在历史上也属于罕见的水平。

权益市场方面:美股在过去的三年中出现了非常明显的波动,整体呈现了W型的走势,整体波动幅度均超千点,期间美股经历了断崖式下跌、股市大涨,近乎翻倍以及腰斩等情况,整体波动幅度历史罕见。

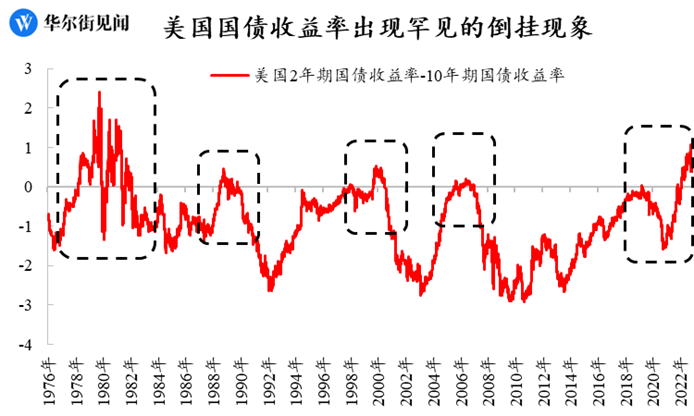

债券市场方面:除了在加息、滞胀等因素影响下,目前美国2年期与10年期美债收益率出现了严重的倒挂现象。

回顾下来,过去三年中发生的这些市场变化大家似乎都已经“习以为常”了,但是事情真的是“合理”吗?

可以看到,每种资产价格变动背后,可能会存在供给需求、成本利润等各种因素的影响,但真正主导其价格变化的是整个宏观环境的变化与调整。

——这也就是说,其实在这三年中,宏观交易一直是市场交易的主线,也是影响资产价格是市场交易风格的核心因素。

那么,为什么宏观因素会对现在市场的影响这么大呢?

一方面是新冠疫情对全球政治经济格局造成了颠覆性的冲击,另一方面是各国政府为对冲疫情对市场的影响,而对市场进行了过度的干预。

二、疫情开启宏观交易大年,引领大宗商品超级周期

2020年,在疫情的猛烈冲击下,全球GDP增速出现了罕见的负增长,据IMF数据,2020年全球GDP增速同比下降了2.8%左右。

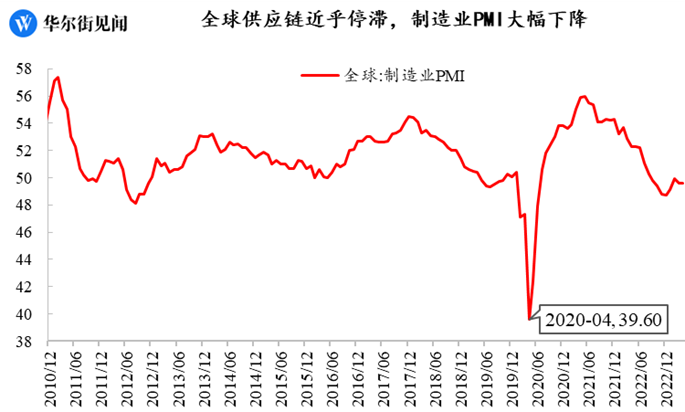

与之对应的是当时全球供应链近乎停滞,全球制造业PMI指数大幅下滑,该指数一度下降到39.6点,处于严重收缩的区间。也就是在这一时期,原油价格跌至负数。

虽然不能简单的将负油价与疫情冲击联系在一起,但二者之前确实存在着密不可分的联系。

在疫情爆发后,全球各国政府均开启了大规模的经济刺激政策,使得全球经济快速的复苏,而全球供应链从停滞到迅速重启修复的过程中,市场就供需阶段性错配的问题。

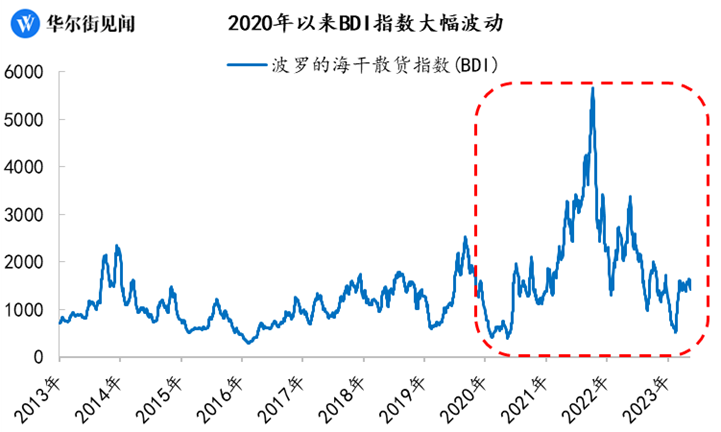

最明显的表现就是在那个时期,全球航运市场异常火爆,国际航运市场不仅船舶数量出现了阶段性的短缺,更是面临着一箱(集装箱)难求的局面,而在这一时期,BDI指数也出现了非常剧烈的波动,并创下十几年以来的新高。

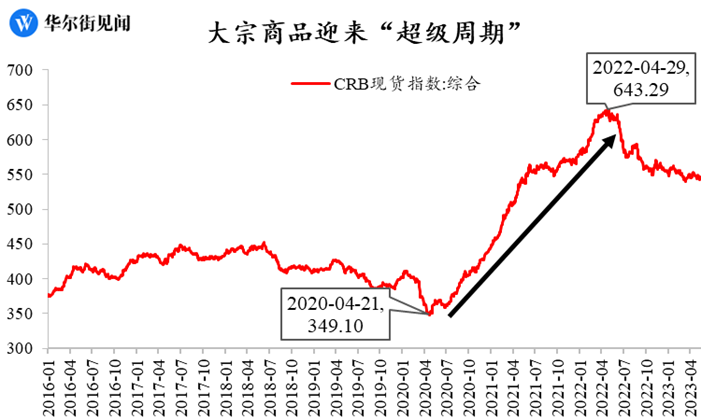

与之对应的就是当时全球大宗商品迎来了一轮“超级周期”——黑色、有色金属价格纷纷突破历史新高。

这一轮大宗商品的超级周期,主要就是受到了宏观因素的影响。

一方面,新冠疫情的冲击下,全球供应链以及生产能力尚未完全恢复;

另一方面,市场需求在各国政府的大力刺激下迎来了报复性的爆发,导致供需之间出现了阶段性错配;

叠加高流动性以及当时美元指数下行的推动影响,最终造就了那一轮大宗商品的“超级周期”。

三、政府对市场干预过度,引发市场剧烈波动

如前文提到的那样,导致目前市场出现剧烈波动的另一个重要原因就是目前各国的政策方向调整过快,最典型的就是发达国家快速调整的货币政策。

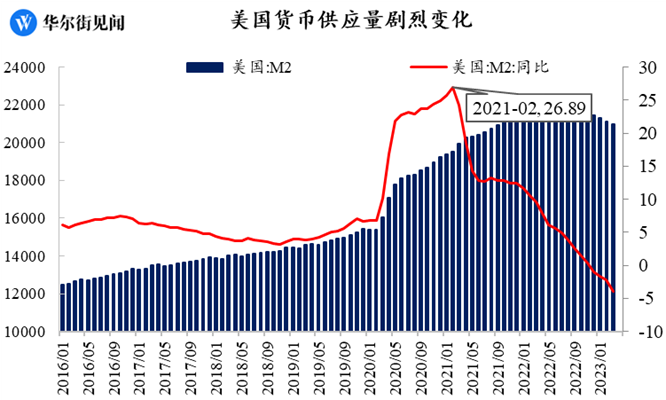

同样以美国为例,在疫情爆发后,美国政府打算通过“大水漫灌”的方式来刺激经济,期间其M2增速一度达到了26.89%的水平,货币供应量处于史无前例的宽松状态中。据统计,在美联储加息前,美国的M2总量较2020年初增加了6.45万亿美元。

在超宽松的货币政策叠加高强度的财政刺激政策下,美国经济确实是出现了较为明显的复苏迹象,各项经济数据都出现了明显的好转。

与之相对的是,在强基本面+高流动性的刺激下,美国各项资产价格都出现了非常明显的上涨。

美股方面,标普500指数直接“翻倍”,股指从2020年3月2237.4点的低位快速上涨至2021年12月的4791.19点。

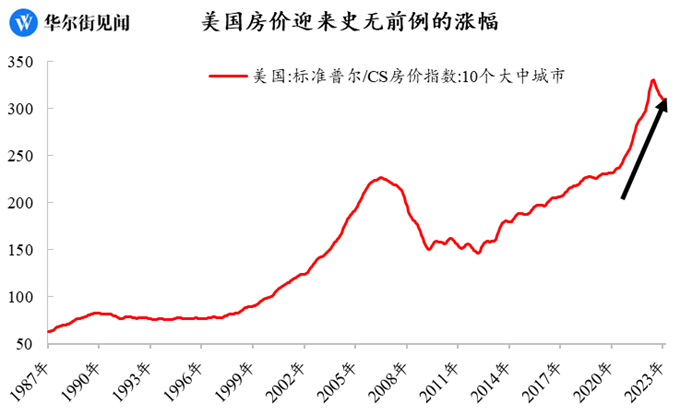

房地产市场方面,美国房价也在强力刺激下迎来了史无前例的涨幅,房价上涨幅度甚至高于2008年次贷危机前的水平。

经济的快速复苏+资产价格大幅上涨自然也使得美国通胀压力开始快速飙升,2022年6月,美国CPI同比上涨9.1%,创下了数十年以来的最高水平。

在此背景下,美联储开始“不惜代价”地加息来抑制高企的通胀压力,打击过于火热的市场需求,随后便引发了美国各类资产价格的大幅下跌,并诱发了像硅谷银行这样一系列的银行业危机,这里就不多赘述了。

可以发现,在过去几年中,美联储政策的快速调整是导致近两年市场大幅变化的重要原因。

但是,美联储或者说是美国政府为何要这么“过度”地干预市场呢?

20世纪以来,凯恩斯主义在西方资本主义国家之间盛行。凯恩斯主义主张国家需更多参与到调节市场经济中,其认为如果没有国家的干预,经济就会面临全面崩盘。这也拉开了西方国家频繁使用货币、财政政策干预市场的序幕。

2008年爆发的次贷危机更是让以美国为首的西方国家将凯恩斯主义推上了神坛——

在次贷危机爆发前,美国政府依旧还在自由市场以及国家干预之间徘徊犹豫,并眼睁睁看着雷曼破产,金融危机爆发,这无疑是给美国政府敲响了一记警钟;

而在金融危机爆发后,美国政府彻底拥抱了凯恩斯主义,一边启动QE救市,一边让美联储接手市场上的不良资产,消弭金融风险,并取得了较为良好的效果,这也使得国家干预经济的理念在西方国家“深入人心”。

但是,这一次美国对于经济的干预“过度”了,二者背后是否存在某些政治目的,我们也都不得而知。

简单回顾近几年鲍威尔的态度就可以发现:

在美国经济复苏初期,通胀压力就已经有抬头的迹象,当时鲍威尔频频发声与市场探讨“通胀暂时论”,并坚持要确保美国经济的复苏;

而在通胀高企变得无法控制后,鲍威尔又站出来表示——美国正面临着非常严重的通胀问题,还可能要面临“工资—通胀”的螺旋循环,即使要顶着经济衰退的压力,美联储也要继续收紧货币政策。

很难想象,态度如此截然相反的发言是美联储一把手的发言!如果排除美联储对于经济和通胀预测模型的“重大突破”外,或许其发言的态度迅速转变是受到了美国两党之争以及选票的影响。

但无论事实的真相如何,就从结果来看,美联储态度的快速转变是导致近两年市场交易风格快速变化的重要原因。

可以看到,这两年里,无论大家是做什么品种的交易,都会非常密切地关注美国的经济数据、通胀数据以及就业数据,以期在此之中去洞见甚至预测美联储的下一步动向,进而提升交易的胜率。

四、主线一:美国经济大概率衰而不退

那么,在这样的历史背景下,2023年下半年还有哪些宏观交易主线呢?

今年上半年以来,市场对于美国经济衰退与否的预期一共发生了三次重大的转变(软着陆——不着陆——硬着陆),这也对全球各大类资产的价格造成了较为严重的影响。

那么下半年美国经济将会怎么走?又会对市场造成怎么样的影响呢?

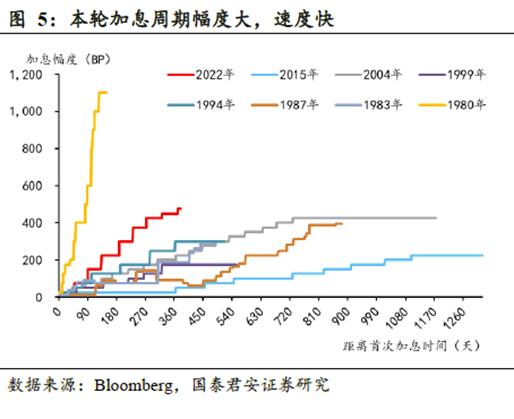

如果单从历史表现来看,自1960年以来,美国共有10多次加息降通胀经历,几乎都以衰退为代价。

与历次加息周期相比,本次美联储加息周期幅度更大、速度更快,对美国经济以及金融业的冲击自然也就更大。

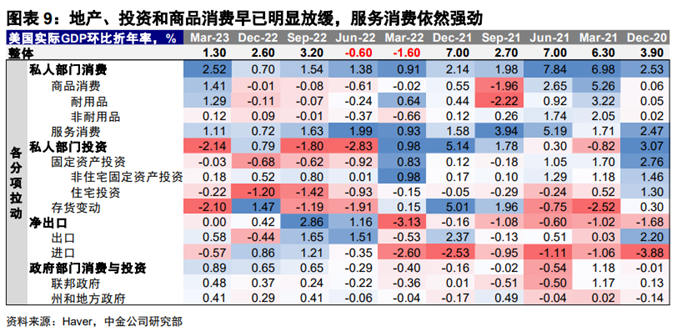

而从目前美国的经济状况来看,如今美国的地产、投资和商品消费板块均已呈现出疲软的态势,只有服务消费还在支撑美国经济的发展。

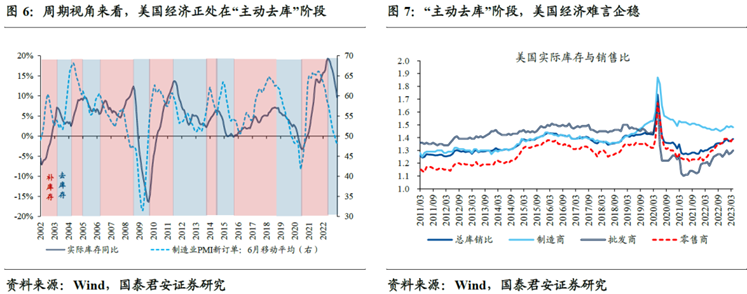

除此之外,目前美国正处于库存周期的主动去库周期,库存变动对未来美国经济的增长压力将持续放大,即未来的美国消费需求在一定程度上会被现有的库存所消化吸收,进而限制其GDP的增长。

简单来说就是,目前美国的经济几乎全部是靠消费来支撑的。那么现在美国居民的消费能力及潜力如何呢?

众所周知,居民的消费潜力主要受其收入预期以及储蓄的影响相对较大,但就从目前情况来看,未来美国居民的消费能力并不具有可持续性。

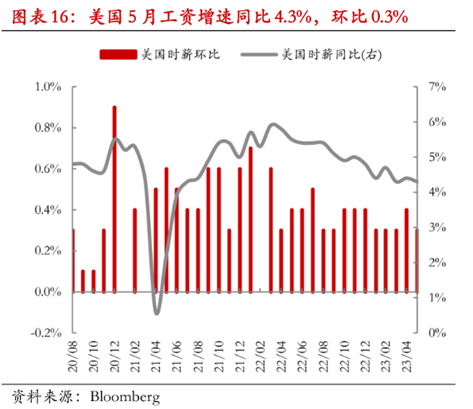

首先,从就业和工资增速来看:伴随着美国劳动力市场供需缺口的缓解,当前美国居民的工资增速已经开始明显放缓,这将对美国居民的消费能力造成一定的抑制。

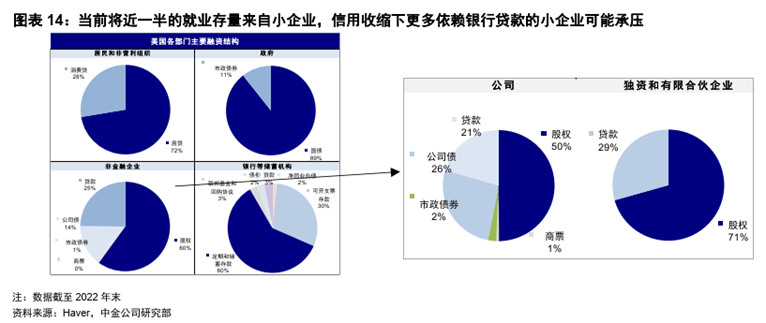

值得注意的是,据美国小企业管理局(SBA)2022年报告显示:美国私人部门就业有46.4%来自于小企业,在信用收紧的情况下,美国小企业实际承受的压力更大——相对于大型企业具有更多样化的融资渠道外,小企业更加依赖于银行的直接贷款。

在目前美国区域银行频繁暴雷的背景下,未来美国小企业的经营压力大概率会受到影响,进而影响其劳动力市场的表现,这或进一步影响居民的消费能力。

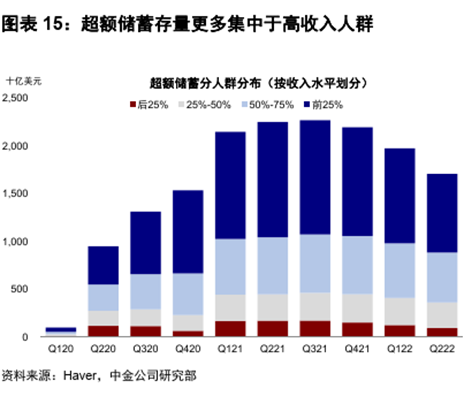

其次,从储蓄情况来看,目前美国的超额储蓄总量已经出现了较为明显的下滑态势,更值得注意的是,目前美国的超额储蓄主要集中在高收入人群中。也就是说,中低收入者的储蓄情况将比表内数据表现得更糟糕,这也会进一步影响美国居民的消费能力。

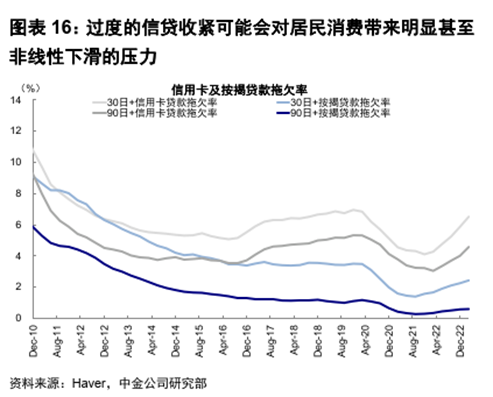

最后,目前的高利率环境也会对居民消费造成较为明显的影响,甚至会产生非线性的下滑压力。可以看到,在信贷收紧的背景下,如今美国居民的信用卡及按揭贷款拖欠率均已经出现了明显的上升,这会进一步影响居民的消费意愿及消费能力。

那么,未来美国一定会进入衰退吗?

目前情况来看,今年美国面临的情况大概率是“衰而不退”,整体水平相对偏高的超额储蓄和较为健康的居民资产负债表是今年美国经济的重要保证。

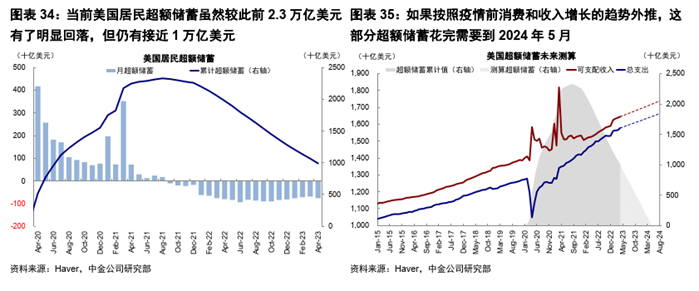

超额储蓄方面:虽然目前美国居民超额储蓄下降速度较快,但仍有近1万亿美元的余额,按照疫情前的消费和收入增长趋势推断,这一部分的超额储蓄可以使用至明年5月前后,而即使考虑居民收入增长受限这一因素,这部分超额储蓄也能够支持到今年结束。

简单来说,就是美国居民的超额储蓄为美国经济的“软着陆”提供了较好的缓冲。

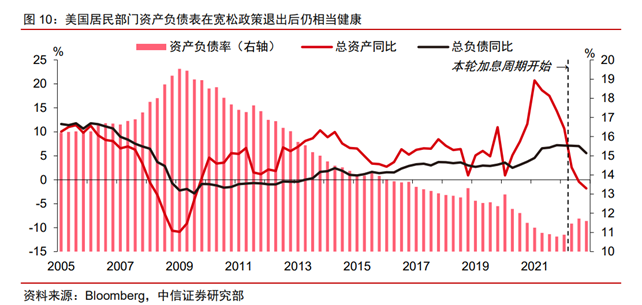

居民资产负债表方面:虽然在货币政策收紧后,美国居民资产端受到了一定程度的影响,但是其资产负债率整体仍处于相对偏低的水平(甚至低于疫情爆发前),说明美国居民的消费还存在一定程度的韧性,这也是未来美国经济的重要支撑。

五、主线二:美联储难“取舍”,货币政策退出之路“曲折”

自从疫情爆发以来,美联储的货币政策一直是影响资本市场最主要的因素。可以看到,其货币政策的快速调整是全球各类资产价格“大起大落”的最主要原因。

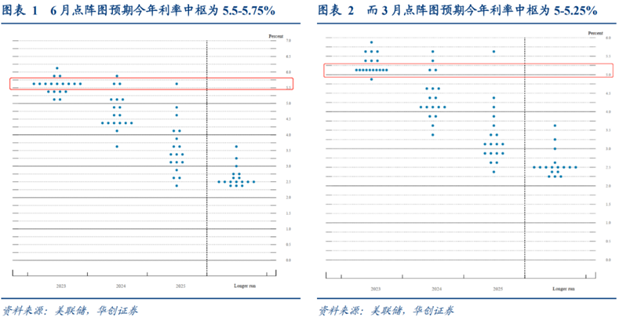

按照6月公布的点阵图来看,其预期今年的利率中枢在5.5%~5.75%之间,较3月预期的利率中枢明显上升,这也反映了虽然现在美联储已停止加息,但是其并没有放弃控制通胀。

简单来说就是,未来美联储的加息进程或许会“停而未止”。

那么,怎么理解美联储这一波“操作”呢?

首先,6月停止加息有利于消弭金融风险。众所周知,美国区域银行的暴雷,主要是因为美联储此前收紧货币政策的速度太快,导致其账面上出现大量的“浮亏”,进而导致银行资不抵债,宣布破产。

现在来看,随着硅谷银行、第一共和等“差等生”相继破产后,美国银行业危机似乎已经暂时告一段落。

但是,美国其他银行还会不会出现问题呢?

美联储不敢赌,市场也不敢赌。

所以,停止加息一个月,既给了市场一定的调整、缓冲时间,也给了美联储调整货币政策的时间,属实是双赢之举。

如果现在的利率水平,美国银行都扛不住,那么也不用管通胀了,美联储可能着手就准备刺激政策了;但如果确定美国银行还能扛得住,那么美联储可能会更加坚决的加息一直通胀。

除了银行危机外,美联储还需要在另一个维度做出“取舍”,那就是经济和通胀。

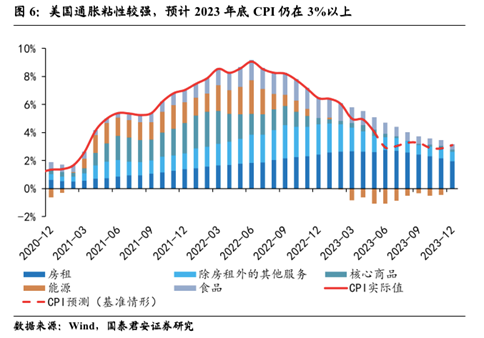

目前美国通胀的粘性主要集中在服务价格上,像能源和核心商品对于其CPI的推动作用非常有限。

但是,我们前文也提及了,现在美国的经济几乎都是靠着消费在支撑,如果过量地抑制了服务的需求,导致服务价格下滑,这势必也会将目前美国经济最主要的支柱“打垮”。

按照此前美联储主席鲍威尔的发言来看,目前美国政府并不青睐于“GDP”的表现,其甚至多次表示可以接受未来美国经济出现“可控的衰退”。

也就是说,美国大概率会放弃GDP而选择CPI,也就是说未来美国的货币政策还会继续收紧——未来的利率中枢或许不会“更高”,但大概率会“更久”。

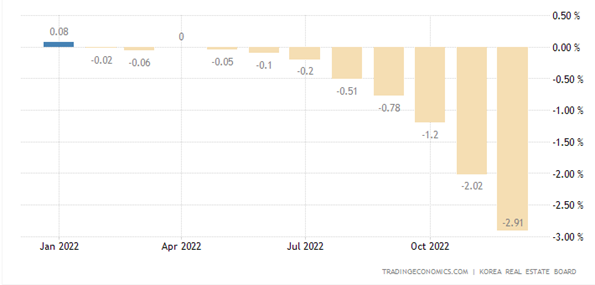

六、主线三:海外地产快速降温,金融风险需警惕

在经济衰退以及高利率环境下,未来全球金融市场的风险依旧值得警惕,且主要的风险点就在房地产行业上!

在全球加息浪潮下,与资金高度相关的房地产行业受到了极为严重的影响,而房地产作为资金密集型行业,其受到冲击后可能会进一步引发一系列的金融风险。

具体来看:

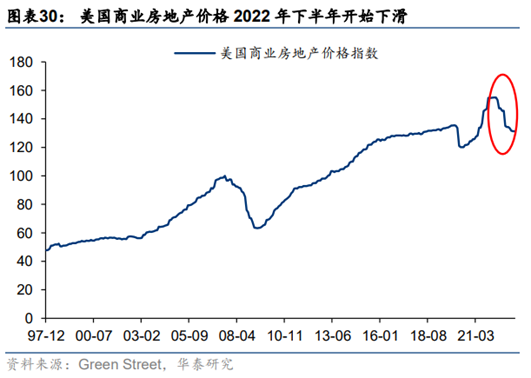

美国方面:自2022年下半年以来,美国房价就开始逐步回落,且目前房价跌幅已经超过了2008年次贷危机时期。

其中,美国商业地产价格的同比增速也早已转负,即商业地产价格也面临着极为严重的下行压力。

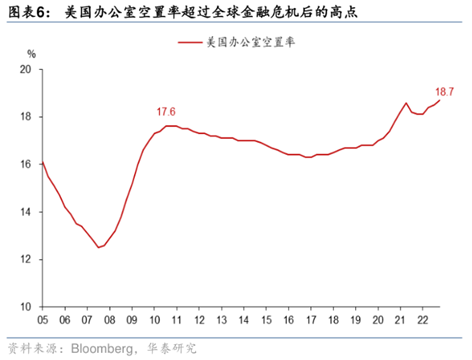

更重要的是,美国商业地产与中小型银行的绑定程度较高。据美联储数据,全美商业地产贷款中,有近70%集中在小型银行中。但目前中小银行也是美国银行业危机的“重灾区”。大量中小型银行在巨额浮亏下面临着随时破产的危机,这可能会导致商业银行的资金链在未来某一时间受到较严重的冲击。

除此之外,在疫情冲击下,居家办公的理念深入人心,美国大量企业的员工开始尝试进行远程办公,这就进一步降低了美国商业地产的需求。从数据来看也可以发现,目前美国的办公室空置率已经超过了金融危机后的高点。

整体来看,美国商业地产不仅需求疲软,基本面较为疲软,且其房价已经出现了较为明显的下跌迹象,其本身抵押能够获取的现金流就已经受到了影响,叠加在美国银行业危机下,其资金链可能会受到进一步的冲击,这也进一步加剧了风险爆发的可能性。

韩国方面:同样受加息潮影响,韩国房价也出现了较为明显的跌幅,据Trading数据,韩国房价已经连续九个月下跌,且跌幅还在逐月扩大。据韩国《亚洲日报》报道,首尔地区已经有部分的公寓较其巅峰时期的房价已跌去了30%-40%。

这就使得韩国房地产一个隐藏的大雷——全租房制度爆发了。韩国的全租房制度简单来说就是房东可以向租客一次性收取一笔高昂的保证金,然后将房子低价租给租客,并通过保证金来购置更多房产,属于非常典型的杠杆炒房模式。

这样的做法在房价持续上涨的环境中自然不会出现问题,但在目前房价下跌、房市低迷的背景下,韩国房东的现金流就受到了明显的冲击,也导致了其杠杆的破裂,进而诱发出新一轮的地产危机。

除了美国与韩国外,其他如越南等国家也面临着房地产市场崩塌的问题,故未来房地产市场可能会引爆下一轮的金融危机。

那么,为什么地产行业这么容易酿成金融风险呢?

首先,房地产作为资产而言,具备以下四大无可替代的优势:

一是基本面相对健康,拥有持续不断的刚性需求;

二是价格的回撤压力相对较小,幅度相对较低;

三是投资回报率相对较高;

四是持有成本相对偏低。

故一旦货币政策出现宽松的迹象,资本就会开始大量流入地产行业,进而大幅抬高房价。而此过程中,居民以及企业都渴望能够借此获取到更多的收益,故其大多会通过加杠杆的方式来参与到房地产市场中,这也催生了金融风险的产生。

七、主线四:日经创新高,高分红成为市场新宠

当然,除了风险外,未来市场依旧存在着一些值得关注的机会。

2023年5月22日,日经225收盘为31086点,创下日本泡沫经济时期以来的最高点(截至6月13日,日经已收得33018点)。值得注意的是,今年以来,日经累计涨幅超19%,是全球表现最好的股指之一。部分专家甚至喊出日本“消失的三十年已经过去”的口号。

表面来看,日本股指的暴涨与巴菲特有着密切的联系。今年4月巴菲特访问日本,引发了市场的热议。此外,其在接受日本媒体采访时,还表示考虑继续追加投资日本的股票。

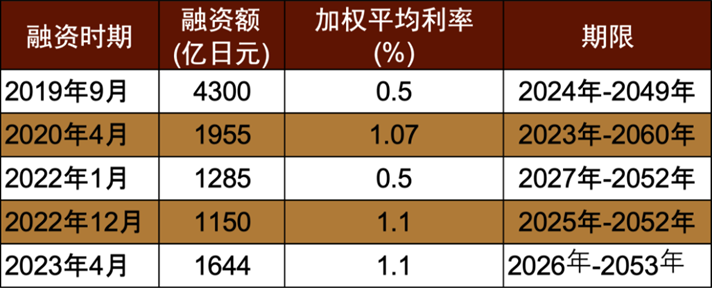

而值得注意的是,巴菲特早在2019年就开始布局投资日本的事项。据中金公司汇总,2019-2023年期间伯克希尔-哈撒韦总计发行日元债约1万亿日元,且发行成本仅在0.5-1.1%之间,明显低于其他市场的发行利率水平。也就是说,巴菲特是通过在日本融到的廉价贷款投资的日本股市,并赚的盆满钵满。

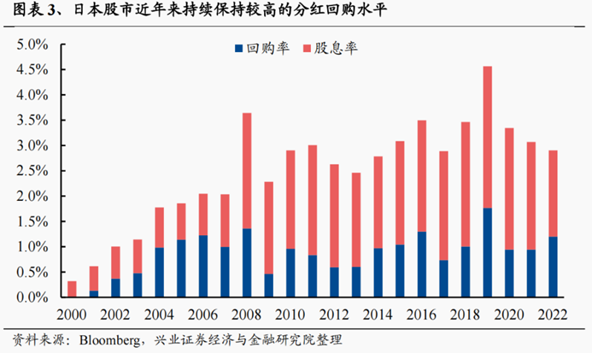

但是,从本质来看,这与日股的高分红现象有着密不可分的联系。对比其他国家的股市而言,日本股市近年来持续保持着较高的分红回购水平,对股东的回报较好。

尤其是在今年3月,日本通过了《关于实现关注资金成本和股价经营要求》要求上市公司提高企业价值和资本效率从而提升股价——受该政策影响,未来日本的上市企业在边际上或更加重视资本的有效利用以及对股东的回馈,进而使得国际资本开始集体涌入日本,进而推高日本股市。

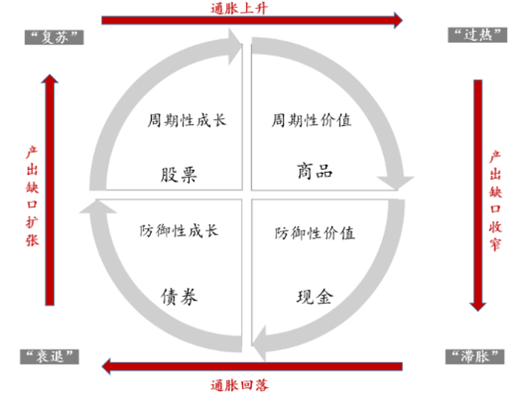

此外,还值得注意的是,本次日经的上涨,主要是以日本五大商社这样强现金流的企业推动的,也就是说,在目前滞胀——衰退的时期,市场依旧普遍青睐于高现金流(包括分红)的企业和资产。也就是说,除日经外,其他高分红、现金流较强的企业及股指也值得市场进一步的关注和期待。

(按照美林时钟指导,滞胀期应该持有更多的现金)

八、主线五:避险为王,黄金成首选?

除了高分红的市场外,“避险”依旧是市场最关心的要点,如何在这么动荡的市场环境中稳定收益成为了所有投资者关心的话题,故黄金也就成为了今年市场的“新宠”。

今年以来,黄金价格持续上涨并且突破历史新高的主要原因有二:

首先,实际利率方面,受全球经济增长动能下降,美联储降息预期升温影响,实际利率整体呈下行态势,成为驱动黄金价格上行的核心原因。

其次,在风险&情绪冲击方面,随着全球金融风险的持续上升,市场避险情绪也变得愈发浓重,市场开始更加青睐于黄金这样的“安全资产”,包括全球各国央行也在近两年加大了采购黄金的力度,这也进一步刺激了金价的上涨。

就目前来看,下半年刺激金价上涨的这些因素并没有发生明显的改变,下半年黄金的走势依旧值得市场期待。

九、大变局时代,宏观交易成为市场主线

通过上述的分析我们可以发现,在天灾(疫情冲击)人祸(西方政府过度干预经济、俄乌冲突爆发)的影响下,原本相对平稳的宏观环境受到了前所未有的冲击,市场失去了稳定发展的土壤,只能跟着宏观环境的“大势”走。

这就导致了目前宏观交易成为了市场的主线,也导致了目前各类大类资产价格出现了非常剧烈的波动。

在资本市场中,变化是永恒的主旋律。而在如此的大变局时代中,我们作为市场参与者,如何重新理解金融市场,如何理解投资范式的更迭就成了重中之重!

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:周学力

06:26

06:26

08:46

08:46

07:21

07:21

30:26

30:26

06:41

06:41

07:43

07:43

22:18

22:18

07:50

07:50

06:49

06:49

08:04

08:04