2023-06-27 11:32

扫码打开虎嗅APP

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,头图来自:视觉中国

就像之前说的,所有的大问题都可以分解成很多小问题,但这样做的代价就是需要更多思考,而且会有一些观点彼此冲突。但解决问题和迷惑的办法永远是把问题写下来然后一个一个思考。

当然,多说一句,从传播学的角度来说,简化问题,给出简单的结论,然后用押韵的口号反复重复,是扩大影响力的最好方法。我也很想回到2008~2020年那段时间,只要看到信贷在增加就可以看好中国经济,但随着地产这个工具被闲置和压制,这样的好日子一去不复返了。而与此同时,体量更大,复杂性上升的中国经济,也需要更加复杂,更加细节的研究。

当我们今天在讨论说中国经济遇到了困难和问题的时候,我觉得它至少是以下几个问题的合集。包括但不限于:

作为一个生产国,在一个逆全球化的世界中我们怎么增加或者稳定自己的需求?

我们如何平衡长期经济转型和短期经济阵痛的矛盾(尤其在增速降低的时候)?

前面这两个我觉得一个是对外,一个是对内,是我们的核心矛盾需要回答,而在这个层级之下,我们在经济还有三个层面的问题:

我们的货币政策出发点是什么?如果是长期经济转型,那么应该关注长期的经济增速趋势,如果是短期经济阵痛,那么应该是防风险或者通胀/失业率指标。

消费、制造业、基建、房地产和出口,这五个领域哪一个是产业政策的方向?以及他们各自的展望;

政府、企业和居民的资产负债表萧条讨论。

青年失业率走高的原因以及解决方法;

通胀的长期展望,以及作为一个制造业国家如何稳定制造业利润?

而在经济领域之下,我们看向市场方面,我们还有很多问题,当然这个就不属于经济的范畴可以以后再讨论。

当我们支持的制造业领域过度拥挤,不支持的金融地产领域非常闲散,我们到底用产业去投资,还是用博弈的思考去投资?

从我的角度,不管多么困难的问题,都是可以解决的,但与之对应的就是黑天鹅和不确定性。地缘政治,中美关系,以及我觉得最核心的激励机制问题。但我相信,当你把上面这些问题想清楚之后,经济基础会决定上层建筑,而风险总是伴随着观点。

第一个问题:作为一个生产国,在一个逆全球化的世界中我们怎么增加或者稳定自己的需求?

这个问题简单又复杂,简单在于它是有历史经验的,复杂在于历史经验不可比。这个问题的出发点在于,当前中国制造业的价格优势已经没有之前那么高了。

那我们之所以依然是全球最大的出口国家,一个核心的原因在于我们进行了产业升级。

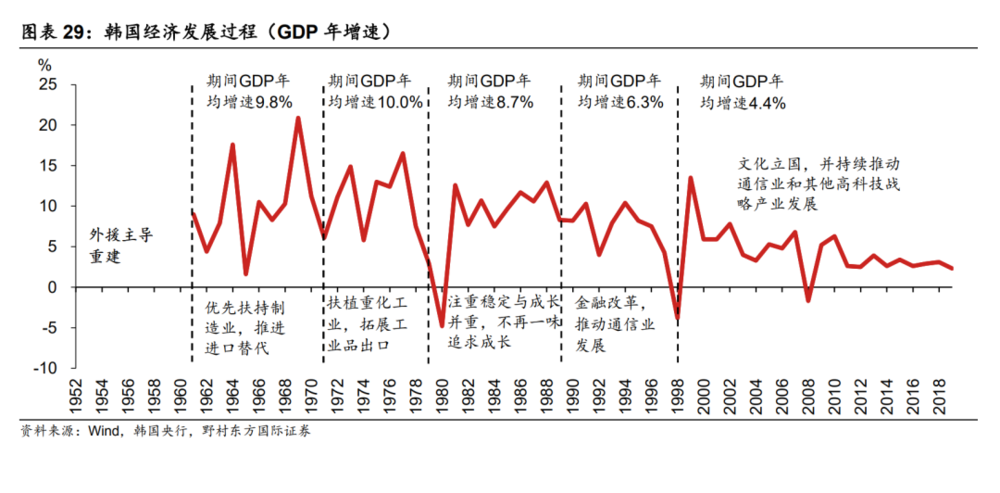

1996~1997年我们还是棉纺企业出口最厉害,10年之后就变成了苹果产业链,现在是新能源车,而且是整车。所以我觉得不管说到哪里去,中国的产业升级和产业链整合,绝对都是卓有成效的。

其实这一点也是日韩过去的经验。

所以这个问题的简单回答是:增加自己在全球产业链中的不可替代性,开发出自己的原创品牌,然后从一个生产者变成更高级的生产者。

但问题在于,日韩的产业升级,甚至算上德国二战后的产业升级,都发生在一个全球化蓬勃发展的年代,大家以成本计算,追求效率,只要你生产出来,成本足够低,你就卖得出去。这可能不是我们今天的世界,我们今天的世界在重塑产业链,在冗余生产,在做产能备份。和所有你之前学过的six sigma,just in time概念截然相反。

那么这种时候有什么办法?

从逻辑上,从历史经验上,办法无非以下三个:

增加国内总需求(美国上世纪初第一次逆全球化世界中,作为世界第二的资本主义国家,开展的进步主义运动,拆分托拉斯扩大中产);

非常规需求,以工代赈或者战争扩大需求(一战和二战);

开发新的需求目的地(一带一路,以及当年的门罗主义)。

归根到底你会发现,历史上能够扩大总需求的,其实都和科技进步有关,美国上世纪初也是电气化革命和本土制造业的大繁荣,你要打仗也要造得出野马或者航母,不然清政府去打仗扩大需求最后扩大的只能是赔款。开发心得、需求目的地也会有一个别人为什么要买你产品的问题。

所以从历史上看,从逻辑上看,其实做产业升级真的是必须走的一条道路,无非是日韩产业升级是跟着美国总需求扩张而扩张,美国上世纪初是看着欧洲打一战+本土技术革命而总需求扩张。这点我觉得过去几年A股投资者应该深有体会,新能源车的需求扩张就是技术进步带来的,我作为一个油车的坚定爱好者,我也要承认电车确实比油车好开+智能更强。

所以第一个问题我的回答是,在一个不安全的逆全球化世界里面,不管是为了安全,为了战争的可能,为了市场的扩张,为了长期的繁荣,都需要技术的进步,在全球化的世界里面可能更多你要跟着需求国的路线走,在逆全球化世界里面可能反而有更多的自主性,技术的发展可能也要和安全挂钩。

第二个问题:如果坚持技术进步,走长期发展的转型,那么如何平衡长期发展和短期风险的矛盾?

这其实是个非常难以回答的问题,因为人都是活在短期的,如果活不过短期也就没有长期,但如果短期活得很舒服,那谁愿意做长期的转型?这也是为什么萧条期最容易出伟大发明的原因之一吧。

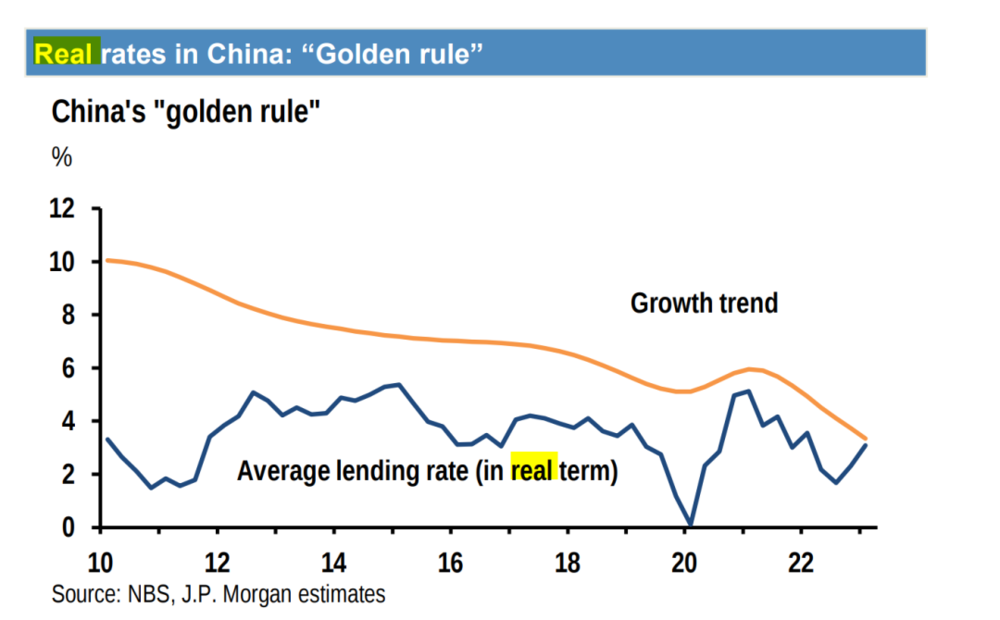

所以这就和美国的通胀问题镜像,到底要多高的失业率,才能让美联储觉得经济出问题了,国内在于,到底要多高的短期风险,才能让央行觉得需要救一下。

我自己觉得央行看的是长期经济增速趋势,其实这个没错,但我真的觉得这东西不是算出来的。我觉得一个最大的逻辑断点在于,为什么发达国家央行看失业率和通胀,不看长期增速趋势,是因为你如果通胀和失业率撑不下去,你根本没有说长期的机会。

我自己觉得上面这个表其实没有任何参考价值,经济的发展很可能不是人造一个繁荣,而是主动消除萧条,然后剩下的交给时间。

所以这就是第二个问题关键的地方了,如果你要做转型,那么你肯定不能走老路,那么老路走不了自然老路就有风险,而你新做的转型如果体量不够大,那么经济就会降速。等到你新的产业链培育起来了,那经济就到了一个新台阶。

用中国的例子很简单,你出口一辆车带来的10000gdp,比你卖一个房子带来的10000gdp要实在太多太多。但问题在于,在你旧力未消,新力未生的时候,防风险能力依然是非常关键的,我自己亲身经历的,2013年哈萨克也想转型做技术革命,也看了风电,造纸这些行业,结果坚戈贬值之后就没了。

第二个问题我觉得逻辑上肯定是要坚持长期转型的,但关键其实不是怎么坚持长期的问题,而是在长期成功之前,要把所有短期的大风险规避掉。这里就有两个核心问题,怎么鉴别什么是大的风险,怎么规避?到目前为止,这个问题还没有答案,我们需要在地产、城投、地方债这三个问题上看到这个问题的回答。

所以从我自己的角度来说,我觉得第一个如何屹立在世界民族之林的问题,是有答案的,大家也很清楚。但第二个问题,在通向技术进步道路上,鉴别和处理短期风险这个问题,还没有一个很明确的回答。哪些风险是要被处理的风险,哪些风险是应该承担的风险,谁来付钱,谁来担责这几个问题必须有一个样本,大家才能知道如何去思考。所以大家都在期待政策,但很少有人真的说得清楚我们到底在期待什么政策。

综上所述,我觉得在对外的核心问题上,庙堂和江湖其实意见是一致的,产业升级和技术进步肯定是中国未来必走的道路,但这个道路肯定不平坦,遇到崎岖怎么处理是现在市场和政府需要思考和给出样板的。

那么在货币和信贷政策方面我们的答案是呼之欲出的:以长期经济增速趋势线为基准制定货币政策,对于高科技行业倾斜的产业政策和信贷政策,估计是未来很多年中国货币政策和财政政策以及信贷政策的基础。

但问题在于央行还有一个职责是防风险,货币政策也有一个作用是防范金融动荡,那么这部分职责我们该怎么理解?核心CPI低于多少的时候,央行有意愿降低LPR? 我们的MLF是不是和长期经济增速预期挂钩?M2与GDP增速逐渐脱钩之后,怎么去看M2与名义GDP相匹配的问题?这些细节问题其实没有一个好的回答。

而且这里还有一个问题在于,高科技行业的信贷,对于经济的支持力度是不如传统行业的信贷的。

投资房地产的时候,同等投资强度你需要的工人数量,比你投资一个高科技芯片要多很多,一方面看这是投资低效的意思,但对于经济的传导来说,这反而是高效的,因为你惠及了更多的人。

所以对于货币,信贷政策来说,我觉得长期的问题大家看得很清楚,但短期防风险,什么是风险,怎么防风险上面,没有先例所以大家看不清。

在经济领域,我们还是需要分开去看看。

从整体去看,中国消费的问题在于两点,储蓄率降低太快,以及分布不均,换句话说,城镇居民在修复资产负债表,而且修复速度并不快。

这个也有它的逻辑,因为中国城镇居民的就业更多是出口导向的制造业和高端服务业。出口问题是逆全球化的副作用没办法,后面可能还有欧美需求的放缓,高端服务业是缩小贫富差距必须压制的行业,这个也没办法,所以城镇居民的收入确实被压制了。往后面去看,我觉得出口很难短期恢复,但一部分高端服务业可能会慢慢好起来。

从亚洲其他国家来看,2~3个季度后,服务业一般会有一个比较稳定的向上趋势,加上政策的松绑,我觉得往后面去看,中国城镇居民应该是一喜一忧,农村居民可能会接收到更多服务业的利好。所以今年贫富差距估计是进一步缩小的。

整体的居民收入部分,过去我们是投资-居民消费收入增加,前面说了,因为现在投资更多去了更高科技的行业,所以受益的人更少。我自己是觉得这种产业升级,应该伴随着发钱。因为很有逻辑:

投资去更少人收益,更高科技的行业;

财政补贴更多人,直接发钱。

这一套组合拳是很多国家疫情后的操作,到目前来看,无论是重振产业链还是居民消费其实都还可以。

所以消费部分我自己的看法是:发钱可能是一个很好的政策补充,而且可能在路上,如果没有的话,服务业的复苏就是唯一的独苗。

中国经济2023年就是制造业和基建去填补房地产的窟窿。

但制造业目前是投资增加+主动去库存,这点其实化工就是个不错的例子,投资还是很多,但库存还没开始积累。这个投资增加是经济大局的考量,但主动去库存的阶段,如果产能没有限制,那么后面变成被动去库存的时间就要拖后一点。

我自己觉得中国这一轮制造业的投资,会让很多行业的主动去库存必须在成本线附近才能找到支撑,这和PPI也是对的上的。

我觉得这有点像中国经济的保险丝,如果制造业因为主动去库存和基数效应投资降低,然后消费或者说服务业没有好起来,房地产新开工回到10亿以下,那么基建是需要继续发力的。明年有关部门算的GDP增速是5%,市场目前预期是4.5%,如果发生上面这个情况基建就必须继续顶上。

所以基本假设是只要消费和服务业好起来,基建会稍微退后一点,如果服务业迟迟没有复苏,那么基建可能还是要继续。但这种基建更类似以工代赈。这其实也是我的疑惑,如果说2008年基建水平还很低,那你去说以工代赈效果更好,现在这个基建水平,直接发钱其实更简单。

对于地产来说,它最大的改变在于,之前它是中国信贷渠道中的第一环,钱如果要出来,先从地产走一圈,然后再去其他行业,而现在它是中国信贷渠道里面最后一环,甚至有很多居民在提前还款,尝试把它从信贷渠道里面踢出去,这个转变实在是太大了。所以市场对于未来地产的预期是很悲观的。

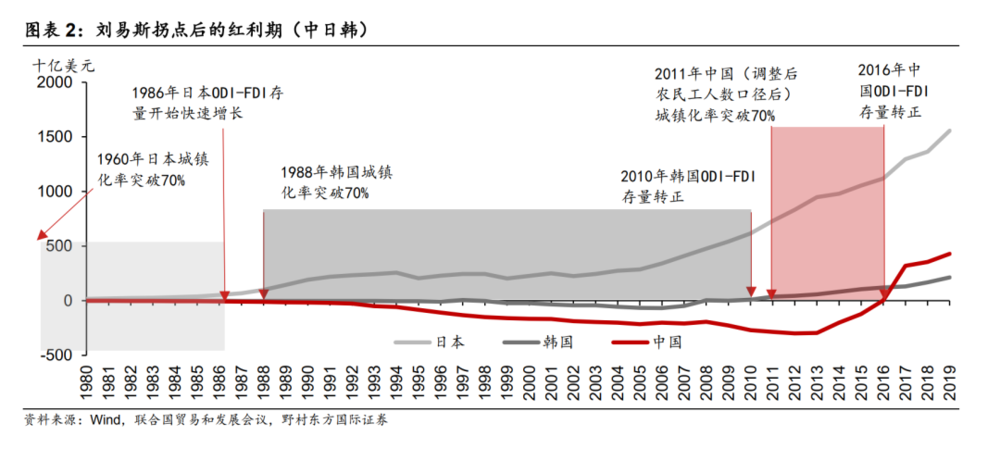

悲观我觉得没有任何问题,跨过刘易斯拐点后就是没有beta的行业。

但悲观到哪里是个问题,新开工到底是8亿平米稳态,还是10亿平米稳态很难说。

趋势走低毫无疑问,但长期多少是稳态呢?这个问题就像出生人口降低趋势没有任何疑问,但你多少是稳态呢?

我觉得这个问题还是要寻根溯源,以前是房地产增长,居民收入预期就增长,以后是居民收入要先增长,房地产才能稳定或者增长。现在居民收入增长靠制造业和服务业,那么制造业什么时候开始被动去库存,服务业什么时候开始复苏,那房地产才能稳定。从上面的推算来看,估计要等到Q4了。

资产负债表萧条?

这是个很有趣的问题,如果人人都开始用现金流量表和利润表去测算自己的资产负债表,然后不借钱,努力还债,那么自然资产负债表是萧条的。

为什么不借钱呢?因为中国的实际利率太高了。

为什么实际利率太高了呢?因为通胀太低了。

为什么通胀太低了,因为我们还在主动去库存。我自己觉得目前可能就是实际利率最高的时候了,一方面LPR已经降低了,虽然不多,另一方面核心CPI年底估计也可以回到1%,只要煤和油能够稳定,700的煤,70的油,距离成本都不远,PPI可以在成本支撑下见底。虽然这种见底是最恶心的一种,但它依然会见底。

当然,这是对于政府和企业来说的,中国居民的借钱意愿只有地产,目前地产的持有回报率依然远低于长期LPR,从这个降低幅度来看,我估计短期内不可能让地产的持有回报率回到LPR之上,所以居民部门资产负债表的修复,确实需要很久的时间。政府和企业尤其是国企可能稍微快一点但也需要时间。

日本90年代长期的资产负债表萧条,其实有一个细节在于他们企业和政府也没有扩张意愿了,政府说是说拯救市场,但无论是1990~1997年,还是1997年之后,对于上杠杆这个事情都很迟疑。中国现在对于技术进步上杠杆还是非常有动力的,这一点是个核心的区别。90年代的日本觉得自己安全了,中国没有。没有人会在不安全的时候马放南山。

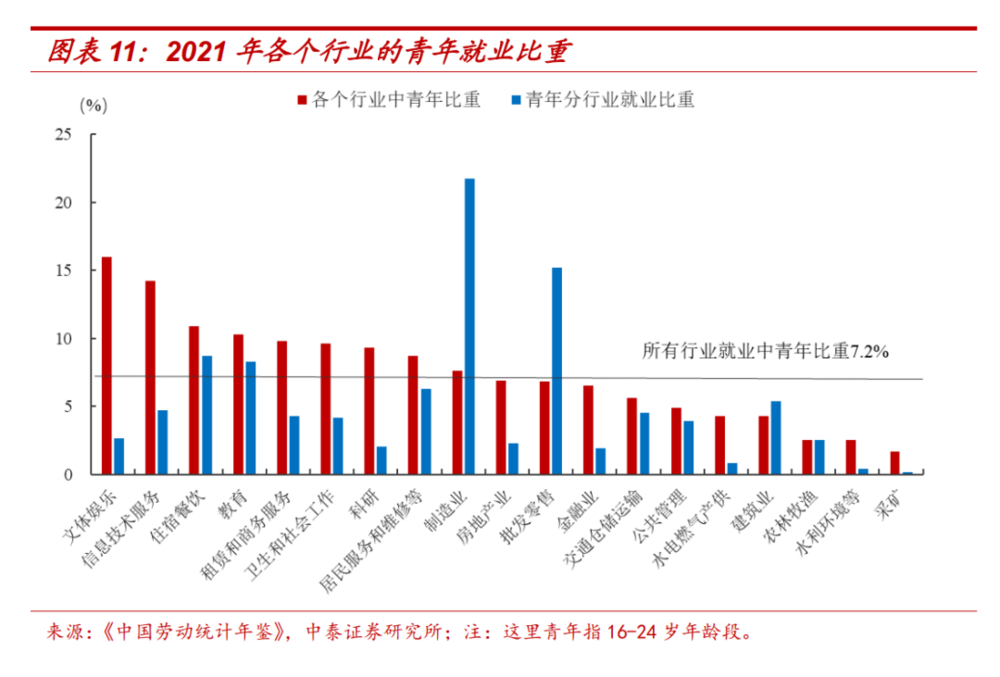

失业率和通胀——目前青年人失业率是明显偏高的。

我觉得最主要的原因就是前面说的,服务业还没有复苏,服务业没复苏可能是收入的问题,也可能是时间的问题,我估计两者都有,前者是需要政策的,后者需要时间,但对于青年来说:

文体娱乐、信息技术、餐饮住宿和教育是更喜欢招年轻人的,但这些复苏比较慢,我觉得如前面说的,随着时间的退役,这部分招工会好起来。

制造业在主动去库存,批发零售是经济强相关,所以青年人就业的大头也一般。

目前来看,青年人失业率还是和经济整体息息相关。制造业的主动去库存结束,服务业的自然复苏和消费场景的慢慢恢复依然是可以指望的。

只是说这个东西能不能回到疫情前的水平真不知道。我自己觉得每年1000万大学生就业压力一直都在,产业升级需要的工人数量减少,以后一定是要服务业发展才能吸纳就业。

而且结合通胀在一起看,如果要技术进步,成本依然是个考量,中国成本已经不低,制造业成本继续走高估计也是个麻烦事情,所以最合理的组合应该是:

制造业智能化降低就业,降低成本;

服务业人工化提高就业,提高CPI。

我觉得前面这个中国比较会做后面这个应该做但不熟悉所以还没做好。

最后总结一下,我觉得中国经济有很多问题还悬而未决,最大的就是如何平衡长期和短期,如何看待城镇居民的压力和贫富差距缩小的问题。

指望强刺激带来需求增加中国经济见底确实有难度,但我会期望下面几个事项:

消费的刺激政策;

服务业的下半年复苏,尤其是之前被打压的行业;

制造业主动去库存结束后的被动去库存;

信贷和货币的持续支持。

这些发生的时间点可能要等到Q3或者Q4,虽然海外确实有经济的逆风,但我自己觉得市场可能还是对于经济过于悲观了。它确实是走低的,趋势也是走低的,但低点应该没有市场想得那么低。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望