2023-06-29 08:05

扫码打开虎嗅APP

本文来自微信公众号:财经大健康 (ID:CaijingHealth),作者:辛颖、田芷绮,编辑:王小,头图来自:视觉中国

因“减肥疗效”而爆火的GLP-1药物研发接连收到负面信号,该刹车了?

2023年6月26日晚,国际制药巨头辉瑞发公告称,将停止开发其尚处于临床试验阶段的肥胖症和糖尿病药物Lotiglipron,原因是在中期临床研究中,服用该药的患者转氨酶升高,这是肝细胞受损的信号。

Lotiglipron属于一类名为胰高血糖素样肽-1(GLP-1)激素的药物。它们模仿肠道中产生的一种GLP-1激素,当人吃饱时,它会向大脑发出信号。这类GLP-1药物此前用于帮助糖尿病人控制2型糖尿病。

欧洲药品管理局(EMA)将GLP-1药物标记为甲状腺癌的潜在风险,并要求公司在7月26日之前提交更多信息。这包括诺和诺德的Ozempic和Wegovy,以及礼来的Mounjaro。

美国西北大学医学院教授、该药物的试验研究者罗伯特·库什纳曾对媒体表示,人们可能需要无限期使用Wegovy维持减肥效果,这一事实引发了人们对长期使用的担忧。

“潜在的风险对糖尿病患者用药已有大量数据支持,是可以接受的,但对健康人群减重来说,长期使用GLP-1药物,诱发甲状腺癌、肠胃不良反应等安全性问题,有待继续观察。”微境生物创始人、首席执行官(CEO)谢雨礼对《财经∙大健康》分析。

新增的变数意味着除了原本的药物研发失败风险,即便模仿已上市的GLP-1药物,也潜藏着安全性风险。然而,这对不少“瞄准GLP-1减肥市场”的国内药企来说,只是又增添了一重风险,还不足以刹车。

“GLP-1已经成为竞争激烈,赢利不易的红海了。”多位新药研发领域投资人对《财经·大健康》表示,冲入赛道中的已不易刹车,还要进入就太晚了。

即便减肥是个大市场,未来可期,但太多企业同时入局可能浪费很多资源和投入。谢雨礼指出,到时开发出来的产品不仅没有特色,还有被国际上新一代的产品淘汰的风险。

一、口服药的冲击还有多远?

虽然Lotiglipron引发转氨酶升高,但辉瑞也表示:“没有患者出现与肝脏相关的症状或副作用,也没有患者出现肝衰竭或者需要治疗。”

辉瑞停止开发的Lotiglipron,已是第二代GLP-1小分子口服药,每日口服一次。“从目前公开的数据看,辉瑞第一代小分子窗口比较窄,只有在相对高剂量时,减重效果能与多肽药相近,但此时它的副作用已经很明显。”谢雨礼分析。

这或许意味着,其很难在市场上比多肽类药物更有竞争力。目前,市场在售的用于减重适应症的GLP-1,全部为大分子药物——多肽产品。其中,以诺和诺德旗下的Wegovy司美格鲁肽最为知名。

特斯拉CEO马斯克自曝用诺和诺德Wegovy控制体重。根据诺和诺德赞助的研究结果,服用Wegovy的实验参与者平均体重减轻15%,约34磅,并且体重下降了14个月后仍趋于稳定;而接受安慰针注射的对照组平均减重约为2.5%,略低于6磅。

在马斯克和多位好莱坞演员的“带货”刺激下,Wegovy去年的销售额翻了两番,约达8.92亿美元,帮助诺和诺德成为欧洲市值第二大的公司。

当然,Wegovy的短板点也很明显,注射剂型的使用不够方便。随后诺和诺德便推出了多肽类口服制剂semaglutide。

5月22日,诺和诺德公布semaglutide口服减肥药临床3a期OASIS1结果,每日口服semaglutide(50mg)的受试者在68周后体重减轻了17.4%,而安慰剂组只实现了1.8%的减重成绩,达到了主要终点。

然而,这仍不能解决多肽类药物的弊端,一是生产成本高,二是扩产能难度大。

因这两点制约,市场上一度造成该药物短缺。澳大利亚治疗用品管理局(TGA)官网发布消息称,自2022年4月以来,该机构已经收到数百条关于Ozempic短缺的评论和问题。而欧洲药品管理局也发布声明,指出Ozempic将面临较长时间的短缺,并预计短缺情况将持续整个2023年。

这种趋势同样在美国市场上蔓延开来。诺和诺德表示,减肥药物Wegovy在美国的供应将会“暂时减少”。其中,Wegovy的三种较低剂量将会受到限制,这些剂量用于每周最初的注射,以逐渐增加患者对药物的耐受性,确保正在接受维持治疗的人能够继续得到关怀。

于是,口服小分子药物的长处更受期待——能快速扩大产能、成本低。不过,口服小分子药物的开发难度更高。

此前,阿斯利康已经放弃了一款口服GLP-1药物,这款目标治疗2型糖尿病的药物,在第一阶段数据的初步分析让阿斯利康确信,该药物不会优于竞争对手,因而终止开发。

如今辉瑞也只能表示,将把重点放在第一代口服减肥药Danuglipron上。该药物每日口服两次,正在进行二期临床试验。2022年辉瑞已经公布了Danuglipron 两项针对糖尿病适应症的II期临床试验结果,均提及减重效果。

在一项Danuglipron治疗2型糖尿病成人患者的随机、双盲、安慰剂对照IIb期临床试验中,患者治疗16周后,在体重方面,可显著降低受试者体重2.48%和4.60%。而另一项IIa期临床研究数据显示,在曾接受过二甲双胍治疗的2型糖尿病患者中,在接受治疗12周后,体重降低5.4kg(安慰剂组0.4kg)。

一位投资人分析,“减重适应症效果不行,可能继续看治疗糖尿病机会。”

礼来公布的最新数据,可能让辉瑞压力更大。6月26日,礼来的口服小分子药物Orforglipron在II期临床中取得显著进展,治疗36周后,所有剂量组的体重都有所减少,范围为9.4%至14.7%。礼来表示,药物实验达到了预设的初步目标。

“也许会有企业找到独一无二的小分子,效果更好,副作用更小。”谢雨礼说,就目前看大家都在做,但是详细的临床数据还不多,还没看到超越多肽效果的小分子减重药。

二、掘金路上难免有陪跑者

辉瑞放弃的管线,必然影响到国内跟进其研发路线的药企,早期的投入或也打了水漂。

跟进者担心GLP-1的热度重蹈PD-1的覆辙。曾经的PD-1作为抗肿瘤神药的光环犹在,只不过随着大量药企的涌入,竞争导致最终市场上的售价从预期的一年六七十万元降到如今的3万多,可谓创新药卖成“白菜价”。

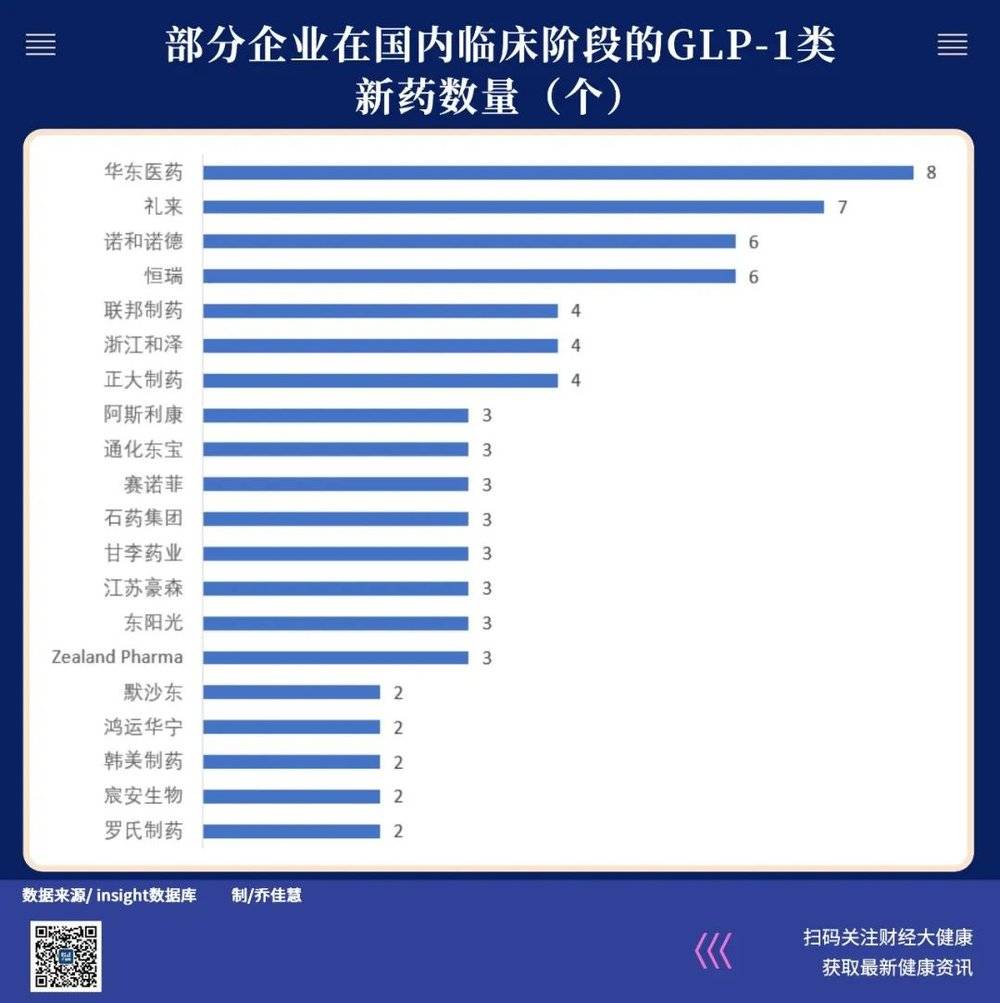

《财经·大健康》据公开信息不完全统计,在国内做GLP-1研发的企业已不下20家。利益与风险共存,想要在GLP-1上掘金,必然得舍得投入。

华东医药手握八款GLP-1类新药,比礼来还多了一个,研发投入应是一个不小的数字。从恒瑞一款在研的长效胰岛素/GLP-1类似物固定比例复方制剂HR17031看,到2021年已累计投入研发费用约为 1.14亿元,至今仍未上市。恒瑞在研的GLP-1类新药有六款。

华东医药大手笔押注已有一定收获,或许能成为国内企业那个最先拿到“钱”的。它的利拉鲁肽在2023年3月30日获批糖尿病适用症,成为国内首款获批的利拉鲁肽仿制药。根据华创证券研报测算,预计未来华东医药利拉鲁肽糖尿病适应症的年销售峰值为6.3亿元。

不过,这一产品的竞争激烈早已预定。一代GLP-1利拉鲁肽专利已经过期,仿制门槛最低,因此截至2022年7月,国内已有16家开发利拉鲁肽的药企。正大天晴、通化东宝、翰宇药业的利拉鲁肽产品已经在上市申请中。

最受期待的减重领域尚属空白。其实去年7月,华东医药利拉鲁肽,就提交了肥胖或超重适应症的上市申请,成为国内首个提交该适应症申请的企业,但在今年3月该项申报已经暂停。彼时华东医药解释,因需要补充单项资料而暂停,为审评正常流程,但至今尚未重启。

当前诺和诺德的进度最快。6月3日,国家药品监督管理局药品审评中心显示,诺和诺德的司美格鲁肽注射液扩大适应症申请正式获得受理,新增适应症正是减重。

此前,诺和诺德的收入也相当可观。根据诺和诺德2022年财报,其在中国 GLP-1 的市场份额大概为64.4%,销售额37亿元,同比增长88%。

面向未来的第三代GLP-1减肥药方面,目前国内仅有信达生物的GLP-1R/GCGR 双激动剂 IBI362进入临床III期,其他国内管线都处于临床早期。

后入局者,也许不如直接买。2023年6月中国生物制药宣布,已与鸿运华宁(杭州)生物医药有限公司达成合作协议,共同开发双靶点减重创新药GMA106,鸿运华宁将从交易中获得最高5700万美元的首付款与里程碑付款等,而中国生物制药则将得到GMA106在大中华区的独家开发和商业化权益。

马不停蹄的药企们,同时也在研究更多的靶点。礼来已经启动对双靶点GLP-1 /GIPR替尔泊肽和三靶点GLP-1R/GIPR/GCGR Retatrutide在减重方面的研究,有数据显示替尔泊肽在治疗72周后仍然有效,最高剂量组体重减轻15.7%。礼来还启动了Retatrutide的三期临床,并预计其可以减重22%-24%。

据Insight数据库显示,目前国内已有112款GLP-1类新药进入临床阶段。掘金者们都不希望自己成为陪跑者,只能开足马力前进。

本文来自微信公众号:财经大健康 (ID:CaijingHealth),作者:辛颖、田芷绮,编辑:王小

23:55

23:55

05:29

05:29

12:11

12:11

04:46

04:46

26:06

26:06

13:50

13:50

03:08

03:08

12:52

12:52

01:24

01:24

17:35

17:35