原创

2023-07-13 19:09

扫码打开虎嗅APP

出品 | 虎嗅科技组

作者 | 陈广晶

编辑 | 廖影

头图 | 《绝命毒师》剧照

2021年初,“制药界翘楚”任峰博士加入了一家仅成立六七年的AI制药公司。

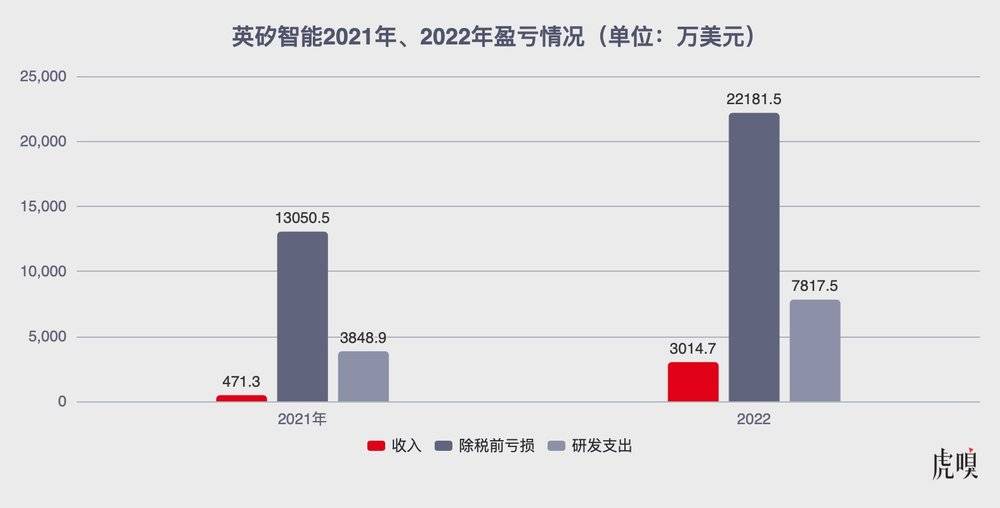

不久前,这家公司名叫“英矽智能”的AI制药公司,向港交所递交了上市申请,但因亏损严重再次引发关注——2021年亏损约1.3亿美元,折合人民币约9.4亿元;2022年亏损规模扩大到2.2亿美元,折合人民币15.9亿元。

这样的公司为什么能够冲刺上市?

“chatGPT”的大火,在全球范围内重燃了人们对人工智能(AI)的热情,AI制药也让投资人看到了信心,这被认为是英矽智能尽管还没解决商业化问题,就能在这个时间节点冲刺IPO的原因。

而在表面原因之下,深层次的理由,比这更加复杂,它凝结了AI与制药界数十年的博弈、纠缠,包括英矽智能在内的全球约800家AI制药企业的艰辛、无奈与心酸。

数据来自:英矽智能招股说明书

过去几年里,AI制药在投资领域受到热捧,但是与之形成鲜明对比的是,他们与制药企业合作的过程却异常艰难。没有制药界的帮助,AI制药不仅盈利模式难以打通,自身成长也举步维艰。

实际上,英矽智能在任峰加入之前,就加上“Biotech”(生物科技公司)的标签,从一家专注人工智能算法和平台的AI公司转型AI Biotech(人工智能生物科技公司)。这也让英矽智能登陆港股18A变得更加顺理成章。毕竟,如果按照biotech的标准来看,英矽智能的亏损规模并不算大,首款产品进入临床二期,也恰好符合18A的要求。

如果是一家AI Biotech,这更称得上里程碑事件,是上市的绝佳时机。

和很多致力于颠覆传统行业的科技挑战者不同,任峰是一个实打实的“制药界老兵”,拥有11年跨国药企(在GSK任小分子药研发负责人)工作经验,3年美迪西(护送其成为“科创板CRO第一股”)创业经验。在新药研发前线摸爬滚打的14年,让他认识到:传统的模式效率已经太低,必须要找到新的工具。

但这个新工具是不是AI?身在传统制药行业寻求变局的任峰也拿不准。

在与英矽智能的创始人Alex一番长谈之后,任峰又用了3个月的时间,以顾问的身份,深入接触了英矽智能的在研管线和AI平台——Pharma.AI,包括3款软件,主攻靶点发现的PandaOmics;

基于生成式AI的分子生成平台:Chemistry42;预测临床试验成功率的inClinico。

“主要是因为我对AI还是半信半疑。”任峰后来告诉虎嗅。半信半疑几乎是所有医药人,对AI技术应用与新药研发的感受。

为了评估AI制药技术的作用,全球TOP10制药巨头阿斯利康的科学家曾经专门撰写论文,来论证AI对新药研发的作用效果,作者更是在全文最后指出:以我们目前生成和利用数据的方式,AI并没有成为更好的决策依据,以使药物发现更成功。

阿斯利康等机构的研究者认为,化合物质量对项目成功的影响,远远超出了提高各阶段速度和降低相应成本的效果。

来自《Drug discovery today》

在无法完全信任AI的情况下,成熟的AI制药企业也无法拿到更具竞争力的首付金。以英矽智能2022年刷新历史的、与赛诺菲签订的大单为例,预计总规模12亿美元的合作,首付款只有2150万美元,而这个数值是当时中国AI制药企业收到最大的一笔首付款。

国外的情况也并没有好太多。英国AI制药公司Exscientia和百时美施贵宝合作,总额12亿美元,也只有5000万美元的预付款;他们与赛诺菲的53亿美元的合作,2022年也只拿到了1.178亿美元。

药企大多抱着“试试看态度”,毕竟如果失败了,药企也就损失这几千万美元;这也是英矽智能招股书显示亏损的重要原因之一。

不过,随着早期合作的结果显现,AI也成功征服了一部分医药人。2021年1月,在首次与Alex电话联系3个月后,任峰决定投身AI制药这一创新赛道,正式加入英矽智能出任首席科学官。

任峰告诉虎嗅,接受AI并不是在某一个瞬间,而是在接触这项技术的整个过程中,AI从头生成的化合物,以及这款化合物的表现,让他真正感体会到了AI的潜力。

2023年6月,ISM001-055,也就是英矽智能的AI抗肺纤维化候选药物正式在中国启动临床二期,完成首批患者给药,这也被认为是该公司递交申请,启动IPO的重要契机之一。

“这个分子是在没有参考任何已有分子架构的情况下,基于靶点的蛋白质结构从头生成的。这非常神奇。”任峰告诉虎嗅,当时虽然这款药当时还没有进展到PCC(临床前候选化合物)阶段,但是已经可以看出潜力。

从那个时候任峰就认可了AI的能力,坚信如果加以合理的利用,这项技术能为传统的生物药提供更好的解决方案,成为“低垂的果实”采摘殆尽之后向上爬升的阶梯。

而且,后来的实践证明,它真的耗时更少、花费更少——从靶点发现到提名临床前候选化合物,用时18个月,1期临床到2期临床耗时9个月,均远低于行业平均的4.5年和2年;而且在投入上,临床前也只投入了260万美元。

这样的案例还有很多。比如:2020年疫情期间,在晶泰科技的帮助下,辉瑞的Paxlovid(也就是P药,是新冠小分子药)也在6周内完成了药物晶型预测与实验结果的相互印证、准确匹配,如果按照传统方法,这些工作至少需要几个月才能完成。

今年年初chatGPT面世,但AI制药似乎并没有真的在这股热潮中拿到实实在在的好处。

根据第三方AI咨询机构Deep Pharma Intelligence统计数据,过去9年间,全球投向AI制药公司的资金总额增长了近27倍。截至2023年3月,全球累计投向约800家AI制药企业的资金总规模达到602亿美元。而2023年1-3月,AI制药领域的累计融资规模比去年只涨了9亿美元,与2022年10-12月份相比,一个季度内的融资规模也有减小的趋势。

与2022年第四季度相比,2023年第一季度的投资减少:

2022年第四季度的平均投资额为4970万美元,而2023年第一季度的平均投资额为3770万美元。

来自:Deep Pharma的《Artificial Intelligence for Drug Discovery:Landscape Overview Q1 2023》

在客户端,随着AI技术的突破,制药界对AI技术的态度也越来越撕裂了。

“AI用于新药研发的优势到底是什么?”有长期从事药物研发的业内人士以抗体药为例向虎嗅指出,抗体药是大自然留给人类的“魔法子弹”,特异性强,而获得这类化合物,目前花费的时间和金钱都在可以接受的范围内。

“你说成本贵,一般耗费二三十万元也能筛选出来。你说时间久,也只需要四五个月,相对于漫长制造,抢跑这两个月干嘛!成熟的体系不香吗?人工智能生产出来的,不知道要几个月和多少成本去做验证。”上述业内人士说。

从宏观上看,小分子药物研发效率越来越低了、生物药越来越卷。深陷泥淖的制药企业,实际上,已经非常需要新的技术来提高药品研发效率、降低成本。

“如果AI技术真的能加快整个流程,我们是很乐意接受的。”多位医药行业管理者向虎嗅表示,同时,在生物医药领域,AI在靶点发现与验证、化合物合成和密码子优化等方面,已经在广泛使用了。他们也愿意相信,AI制药以后会给制药界带来大的改变。

但是,眼下,要投入资金和精力,还是要谨慎评估。

雨后春笋般大量涌现的AI制药公司已经达75家(根据垂直这一领域的自媒体“智药局”统计),除了初创公司,华为、百度、腾讯等大厂也都下场了,而在2020年以前,这类企业还不到10家。

“如何判断一家AI制药公司真实水平”,几乎是本土知名药企的投资负责人、BD(商务拓展)负责人,关于这项新技术最常讨论的问题。“必须能够解决具体问题。声称能够解决所有问题,就等于什么问题都解决不了。”有高校专注于AI研究的学者试图用这一论断来给出指引。

而在实际操作过程中,一切又都成了“小马过河”,水深水浅,只有下了水才能知道。

要打破制药界和AI技术平台之间的僵局,AI制药的“chatGPT”时刻是必要的。

英矽智能属于AI生物科技公司(AI Biotech),也是AI制药“玩家”世界中的高难度模式。

目前AI制药公司主要包括3种商业模式,包括出售软件的AI SaaS,提供服务的AI CRO和自研药物的AI biotech。每种方案都有优劣,具体操作中有兼容、有转型。经过多年发展,前两者的价值在被证实,而最后一种,则是“明知山有虎,不得不向虎山行”。

因为,AI制药太需要一个验证了。

AI Biotech很大的亮点是管线的价值,但是作为AI制药公司真的要开发一款药,再证明药物在商业上的价值,那是非常不容易的。

首先,AI并不是灵丹妙药,也不能确保管线必然成功。2022年7月由英国AI制药公司Exscientia的AI平台辅助开发的全球首个药物,因为1期临床效果未达预期,已经被叫停了。

其次,在与大药厂的同台竞争中,AI技术平台也没有优势。在新药商业化的逻辑中,除了靶点发现、化合物筛选等AI技术平台擅长的领域,还有临床试验、商业化等多个有待跨越的“死亡之谷”,也都是AI制药公司不擅长的。这也是任峰这样的“制药老将”对这家公司转型的重要性所在。

尽管如此,挑战仍然严峻。可以看到,英矽智能在研的管线中,不乏竞争激烈的靶点。比如:进展最快的治疗肺纤维化的药物,就有6个竞争对手了,且大药厂勃林格殷格翰的管线早就进入了临床三期。

来自英矽智能招股说明书(注:INS018_055也就是ISM001-055,IPF也就是肺纤维化)

但是,如果单从验证AI平台的角度思考这个问题,前景还是值得期待的。任峰也向虎嗅证实,他们也并不想建厂做大药厂,以license-out(对外许可)或者合作研发的形式与大型药企达成合作是更好的模式。从这个意义上讲,AI制药企业下场做管线在商业潜力之外,也有过渡的性质。

任峰告诉虎嗅,AI制药要想打破僵局,就必须有一款完全有AI发现靶点的药物,取得有里程碑意义的进展,比如进入三期临床试验,甚至是获批上市。“也就是PoC(概念验证),对整个行业都将起到比较大的促进作用。”

而且这样的药品不能是一个两个。“要有一批这样的药”,这也将是AI制药的“chatGPT”时刻。

任峰向虎嗅进一步解释称,AI制药虽然有提高新药研发的成功率的潜力,但是并不能将成功率提高到100%,“比如现在的成功率是3%到5%,提高10倍,也就是30%到50%”。

这种情况下,如果只有一个管线在研,就还是有很大的几率会失败,如果有100个项目同时在临床上推进,就可以在一定程度上,得到一个在统计上有意义的数据,进而更快验证AI能够起到的作用。

“比如100条管线中,成功的占比达到20%,就比传统药物研发好不少,这就能说明问题了。”任峰说。他认为,随着“玩家”的增加,AI在制药领域的“chatGPT”时刻,也有望很快到来。

同时,留给AI制药企业的时间也并不多。“大药企要数据有数据、要人才有人才,如果他们要亲自下场用AI研发新药,很多AI制药公司恐怕就都没有机会了。”病毒学家常荣山向虎嗅提出担心称,这种情况对有自研管线的AI公司挑战最大。

“别的不说,新冠疫情中,AI Biotech就没能推出任何一款疫苗或药。”常荣山向虎嗅表示,他认为,这也显示出AI制药企业在推进研发管线方面并不具有颠覆性。

晶泰科技联合创始人、董事长温书豪也倾向于将AI制药技术,定义为药物研发中的基础建设。公司的另一位联合创始人、CEO马健更是直接将其药物研发平台比喻成了智能化和自动化的“锤子”,专砸行业里的“钉子”(痛点问题)。转变背后也是生存的考量。

不得不接受的现实是,AI的学习也有一个过程。这项以降本增效为目标的技术,自身却不能速成,不仅需要经过漫长的岁月,过程还必须有十足的耐心,并且不能有任何的偷工减料。

2012年首个AI制药公司建成以后,这一领域突破不断,在投资高峰期的2021年、2022年,AI相继突破了蛋白质结构预测、凭空生成蛋白质和抗体。

在国内,晶泰科技、英矽智能、百图生科等AI制药公司,纷纷建立了“全自动化的智能机器人实验室”——这相当于“数据矿”,可以24小时不间断产生数据,服务于新药研发的最前端的部分。使其在化合物筛选、合成等阶段,摆脱了对药企数据的依赖了。

进入2.0时代以后,AI可以做更多的事情。“所谓AI2.0还不止是’生成’这个概念,更重要的是大模型的概念。用我们的数据对它进行二次训练,可以在细分领域实现更好的用途。”任峰认为,这会大大加快AI赋能各个领域的速度,其中制药业是非常重要的部分。

在2022年下半年,英矽智能已经将ChatGPT接入到生物学平台“Biology42”中,使其具有知识图谱功能和自然语言理解功能,并通过二次训练实现关于分子生物学和新颖靶点发现的即时专业问答。

今年6月份,英矽智能又基于GPT-4的底层技术多模态Transformer算法,推出了有望赋能抗衰老和疾病的双效靶点发现的多模态衰老时钟Precious1GPT。研发团队正在探索将其融入到自有AI平台的可能性。

任峰甚至认为,未来完全可以在模拟细胞、模拟组织的基础上,虚拟病人来接受临床试验,以更少的资源消耗对创新药物进行验证。事实上,这正是生成式人工智能的强项,英矽智能也正是以此为基础搭建了自有的AI药物研发平台。

可现状是,AI技术在新药研发方面中作用主要在临床前阶段,甚至在动物实验开始之前。而且在靶点发现环节,虽然有突破,但是对很多难成药靶点也照样无能为力;在花费巨大的临床试验阶段究竟有多大作为,能不能提高研发成功率,还都是一笔糊涂账。

大模型出现后,从技术上说,AI制药技术被高估的情况更明显。

从根本上说,临床数据仍然是AI制药企业发展的阿喀琉斯之踵(欧洲谚语,指“致命的弱点”)。

任峰向虎嗅坦陈,尽管在分子活性方面AI制药公司已经非常擅长,但是在药代动力学(与药物在人体中的代谢有关)和毒理等需要从人体试验中获得数据的项目,业界还有很长的路要走。在这个方面,已经拥有大量机器可学习数据、专有数据库,甚至高质量的真实数据来源的一部分公司也会更具有先发优势。

目前与人体试验相关的数据主要还都集中在大药企的手里。

从源头上说,英矽智能和晶泰科技都在美国成立,创业之初有更多机会接触大药企。比如晶泰科技之所以在成立之初就能敲开辉瑞的大门,是因为参加了当时辉瑞组织的一次晶型预测的内部盲测,拿了第一名,从此与标杆客户辉瑞建立信任,并逐渐拓展合作范围,为更多企业接受。

这些订单不仅磨快乐平台的“利刃”,也让企业的财务报表更好看。英矽智能在拿到赛诺菲订单的基础上,2022年收入才有500%以上的增长——从471.3万美元增至3014.7万美元。

英矽智能、晶泰科技等早期成立的公司,后来都在2016年前后回国,也赶上了时代的红利,但是他们也没有实现盈利,主要还是靠融资来维持运营。

比上述两家公司成立更晚的公司,错过了红利期,处境更加艰难。英矽智能的创始Alex就曾通过雷锋网透露,2018年、2019年以来成立的AI制药公司,大药企与他们合作的意愿已经不强了。

相比AI SaaS、AI CRO这样的平台型企业,英矽智能等AI Biotech,需要额外付出更多研发费用,也令药企订单收入,对解决其财务数据压力的作用更加细微。从该公司招股说明书看,2022年英矽智能亏损急剧扩大的背后,研发投入增长近一倍——从3848.9万美元增至7817.5万美元。

| 英矽智能与百济神州商业模式对比 | 百济神州 | 英矽智能 |

|---|---|---|

| 2022年营业收入 | 12.5亿美元 | 3014.7万美元 |

| 2022年研发投入 | 16.4亿美元 | 7817.5万美元 |

| 2022年亏损情况 | 17.89亿美元 | 2.2亿美元 |

| 主要营业收入来源 | 产品收入:主要来自已上市两款产品PD-1和BTK抑制剂;合作收入:授权许可、研发服务收入、知识产权使用收入、其他。 | 为药企和生物科技公司提供药物研发服务、软件解决方案服务;为CRO提供合成及测试候选化合物等服务;未来可能有药物license-out和合作研究等收入 |

| 自研管线情况 | 3款产品商业化;75条在研管线 | 针对29个靶点的31个项目 |

数据来自:英矽智能和百济神州公告

这类企业又与同为18A上市的百济神州等Biotech有很大的差异,他们做临床已经很难,要做药品上市后的商业化推广就更难了。即便是一切顺利,管线也是要卖给大药厂的。到时候,大药厂能否再次开门接收这个新技术的产物,也更有一锤定音的效果。毕竟“十亿美金分子”已经越来越稀缺了。

可以说,来拯救制药界的AI,仍然被制药界扼着咽喉。