2017-02-23 16:06

扫码打开虎嗅APP

近两年来,消费金融越来越受到互金业界和资本青睐。尤其是小额的现金贷业务兴起,为用户提供短期资金借贷,用于日常消费。这类业务从蚂蚁金服、京东金融、腾讯微众银行等大公司,到用钱宝、掌众金融、量化派等创业公司,都在极力推动,而多家公司已经获得融资,如量化派已经融到C轮,用钱宝已经融到B+轮。

资本与业界都是一片火热,但舆论上对这项业务都不太看好,很多观点觉得现金贷用户都是低信用的用户,用途很多都流向了黄赌毒,以及借新贷还旧贷。行业存在大量欺诈,现金贷公司为了做大规模给投资人看,往往对欺诈的态度比较暧昧。另外多头借贷在行业里是常事,行业迟早会有大规模的违约出现。

这些观点确实也有道理,上述很多现象也可能真实存在。不过业界和资本还是押注该业务,为什么?看看这家上市公司的业绩快报就明白了,现金贷确实能挣到钱。

二三四五靠现金贷业务实现利润增长

深市上市公司二三四五(002195)2月22日发布2016业绩快报称,2016 年度,公司营业总收入、归属于上市公司股东的净利润分别较去年同期增长 18.48%、52.19%。其中全资子公司上海二三四五金融科技有限公司 2016 年度合并报表范围实现的归属于母公司所有者的净利润为 11,270.70 万元(2015 年度为亏损 731.81 万元)。

互联网消费金融业务已成为二三四五重要的利润来源,净利润占总体业务净利润的17.8%。这家公司的主要产品还包括2345浏览器、2345网址导航等,基于这些产品会带来广告收入。

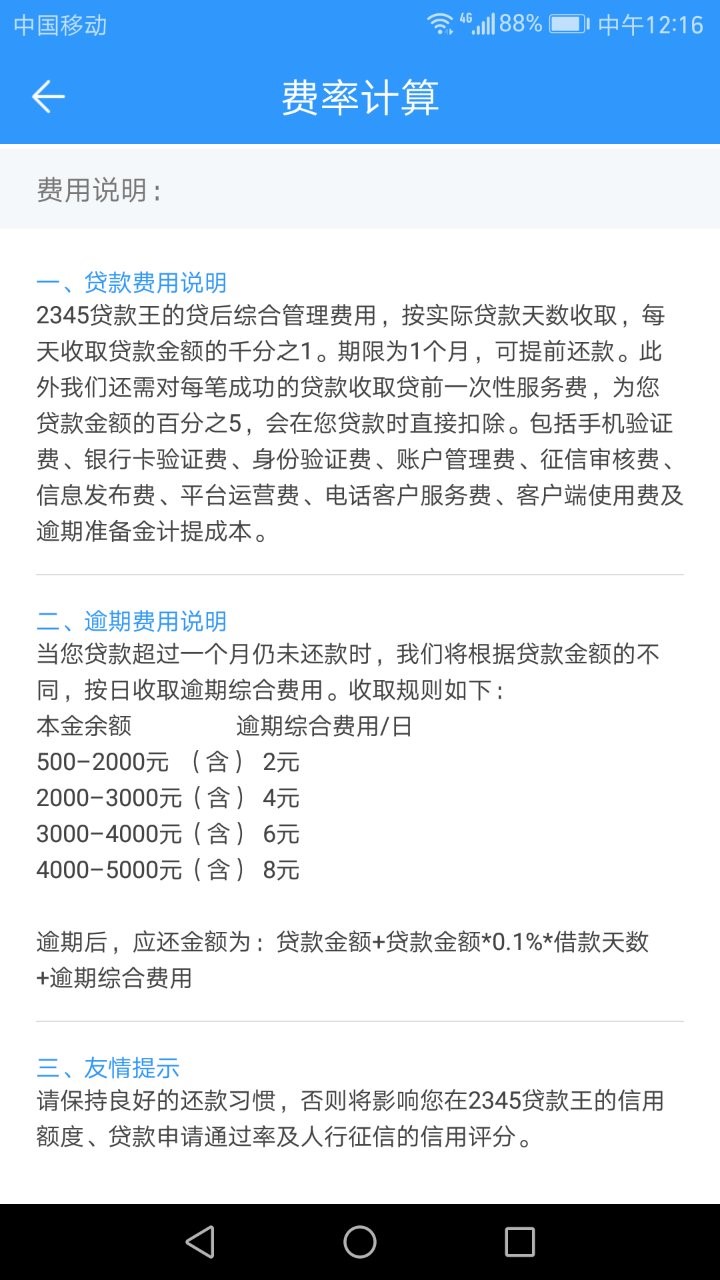

二三四五互联网消费金融业务主要产品为现金贷产品“2345 贷款王”,为用户提供最长30天、额度在500-5000之间、日费率为0.1%的线上借款业务。

2016 年度, “2345 贷款王”平台发放贷款总笔数 411.75 万笔,较 2015 年度增长 2,937%;2016 年度发放贷款总金额62.74 亿元,较 2015 年度增长 2,160%。2016 年 12 月单月发放贷款金额 14.02亿元;截至 2016 年 12 月 31 日,贷款余额超过 13.76 亿元,较 2015 年末增长1,713%。

李开复在最近的一次分享中透露,创新工场投资的“用钱宝”上个月放贷是120万笔,单月放贷18亿。从单月放款规模看,2345 贷款王与用钱宝差距不大。

现金贷为什么能挣钱?

二三四五靠现金贷业务实现过亿的净利润,看来这个行业能挣到钱。这似乎有些违背常理,借款人收入普遍不高,钱也不知道用到哪儿去了,应该是坏账很多,很难盈利才对。

坏账确实存在,现金贷业务的高利润主要还是源于较高的利率与费率,以正常还贷人群的利息和费用来弥补欺诈人群以及未还钱用户带来的坏账。简单举例,总共放出一亿元的贷款,按30%的高坏账率来计算,产生三千万坏账,其余的七千万贷款的利息收入至少要达到三千万才行。如果贷款利率达到42.86%,就可覆盖掉这部分坏账。

利息再升高,就可以覆盖获客成本、运营成本等,逐步实现盈利。而现金贷企业通过大数据风控等技术手段,识别欺诈,判断用户信用水平,还可以逐步降低坏账。这样盈利还可以增长。

目前现金贷平台利率都相当高。甚至已经超过100%。因为很多用户是几百元、不足千元的借款,往往高利息的感知不像大额借贷那样明显。

2345贷款王收费水平

以2345贷款王为例,期限一个月的贷款,日息千分之一,还有5%的一次性服务费,单月总费率为8%,8%乘以12就是年化的总费用率。年化利率有多高,大家自己算一家就心知肚明了。在此不讨论如此高的利率是否合理。只从客观来说,一部分正常还款的用户付出的费用,可以覆盖另一部分不还款用户产生的坏账。除非现金贷平台坏账率奇高,否则还是有钱赚的。

对于逾期的贷款,现金贷平台会有催收,还会收取逾期费用。这又形成一部分收入。如果逾期贷款确认无法收回了,现金贷平台会将这部分贷款交给催收公司,收回的贷款与催收公司分成,这样即使是坏账也并非完全打水漂。

现金贷成为互金公司的热门项目

有这样的操作手段,如果运营较好,利润率还是有保障的,也难怪互金业界纷纷进入现金贷领域了。据不完全统计,目前小额现金贷平台已上千家。

大的互金集团中,已经推出的现金贷产品包括蚂蚁金服借呗、京东金融金条、腾讯旗下微众银行的微粒贷、百度金融现金贷、苏宁消费金融任性借、万达金融的万能Cash、小米金融的小米贷款、平安普惠“信任贷款”、银联商务“银豆豆”现金贷、富士康旗下富金富现金贷等;

创业公司推出的现金贷业务就更多了,如用钱宝、量化派信用钱包、掌众金融闪电贷款、现金巴士、手机贷、我来贷、飞贷等。

行业的风险和难题无法回避

虽然在利润上很风光,不过现金贷行业的风险是人所共知的。

从借款端来说,欺诈团伙在盯着现金贷平台,希望找出风控体系的漏洞。即使没有欺诈意图的借款人,也有不少是属于收入不高或缺乏合理财务规划的群体。如果现金贷公司的风控能力不到位,平台早晚会面临比较大的坏账压力。

从资金端来说,现金贷企业资金多来自于中小银行、小贷公司、网贷平台等机构,资金成本不低,会吞噬一部分利润。

获客方面,如今平台众多,大家都需要争取靠谱的借款人,如有正当职业、守信用的年轻人;同时还要在用户群体中甄别欺诈人群,难度可想而知。

一家现金贷企业要想稳健发展,需要有大数据资源与技术能力、低资金成本以及比较低的获客成本。拥有数据资源与数据技术能力将是现金贷企业发展的关键。能够利用大数据风控技术做好对欺诈群体的识别、对借款人信用状况的评估,才能够形成比较良好的资产,对提供资金的金融机构也就会有一定的议价能力,获得较低成本、稳定的资金。这样在借款端也会在一定程度上降低借款人的利息支出。此外在完成数据资源与技术的积累后,还可以更快速地作出借款决策,优化用户体验。

在未来,行业可能会像现在的P2P一样,出现优胜劣汰,客户群体和资金向有核心数据资源与技术能力的平台倾斜。

04:56

04:56

04:08

04:08

05:25

05:25

01:00

01:00

05:16

05:16

09:37

09:37

11:47

11:47

08:04

08:04

03:16

03:16

14:08

14:08