2017-03-14 07:08

扫码打开虎嗅APP

通用会计准则(GAAP)是从基本概念、基本假设到会计计量、账目核算、财务报表编制的一整套规定。事实上,一个国家的会计体系就是这个国家的通用会计准则,由权威、专业的委员会制定。在美国上市的中国公司(就是人们常说的中概公司)必须遵守的是U.S. GAAP。

遵照会计准则编制财报是上市公司的强制义务,唯其如此才能公允、合理地对上市公司业绩进行纵向、横向的比较。

因此,在任何资本市场,不遵守通用会计准则、不按时披露财报的结果都非常、非常严重。

“非通用会计准则”的局限

成熟资本市场允许企业对按“通用会计准则”编制的财报给予补充说明,通常涉及股权激励、折旧/摊销、非经常性损益等事项。披露“非通用会计准则数据”(Non-GAAP Measures ),初心是方便投资者更真切地了解公司经营状况。

需要明确的是,非通用会计准则数据是对“通用会计准则的补充而非替代”。新浪微博财报中有这样一段话:

The Company’s non-GAAP financial measures do not include all income and expense items that affect the Company’s operations. They may not be comparable to non-GAAP financial measures used by other companies.

注:公司采用非通用会计准则数据时,并未囊括所有影响公司运营的收入及花销条目。它们可能无法与其他公司使用的非公认会计准则财务指标相比较。

“爱美之心人皆有之”,总有那么一些上市公司喜欢“非”掉不利的事项,使投资者远离真相。当年Groupon申请首次公开发行之时,曾因不适当地使用Non-GAAP数据受到质疑,后在美国SEC干预下才进行了更正。

使用效果取决于动机——让投资者明白还是糊涂,所谓运用之妙、存乎一心, 这就是“非通用会计准则”的局限。

本文选择市值居前的六大中概公司,看看使用“非通用会计准则”的套路,当事人的“初心”请读者自行评判(注:阿里、百度、网易、携程、京东、微博市值合计超过4300亿美元)。

剔除股权激励成本——这个可以有

股权激励是让管理层及骨干员工分享公司估值增长的制度安排,在成长型高科企业中极为普遍。激励对象获得未来以特定价格认购公司股票的权利(通常用“Black-Scholes模型”估算成本),公司没有任何现金支出。

2014年7月,虎嗅曾在《九家科技类上市公司股权激励大比拼》中,结合股权激励分析为什么有的公司狼性十足,有的公司萎靡无力。

多数情况下,剔除股权激励成本的非GAAP数据,对投资人了解企业实际经营效果是有益的。

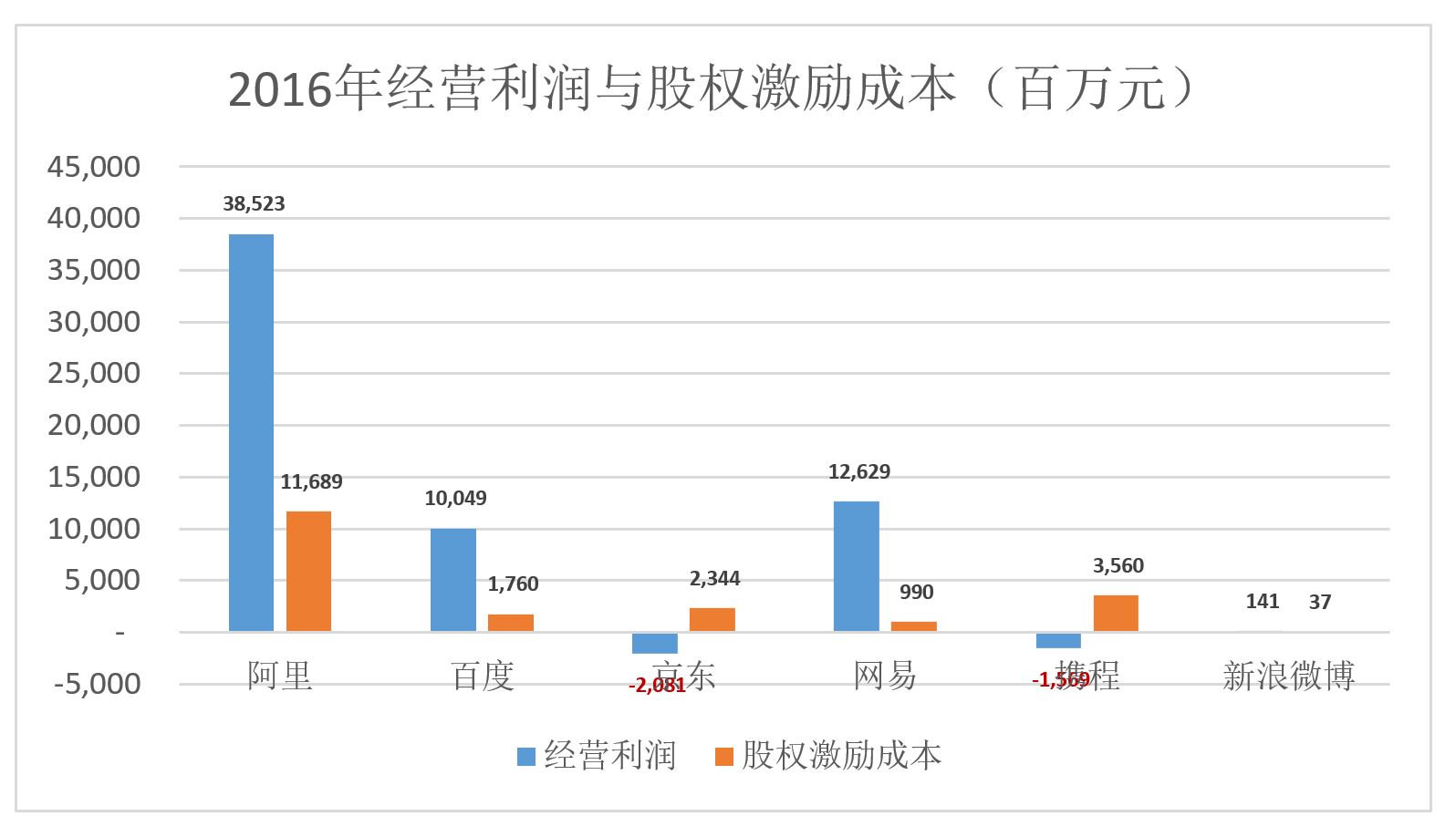

以绝对数额而论,六家中概公司中阿里股权激励成本最高,达116.89亿,相当于其它五家总和的135%(由于阿里财年从4月1日开始,本文引用的是阿里2016年二、三、四季度的数据)。

排在后面的是携程、京东、百度,2016年股权激励成本分别为35.6亿、23.44亿和17.6亿。

股权激励力度较大的是阿里、携程、京东这三家:

阿里股权激励的重点是电商、云计算、数字娱乐及创新业务,2016年(后三季度)这四个部门的激励成本分别为45.17亿、8.66亿、10.36亿和19.74亿。阿里股权激励成本相当于经营利润的30%,远高于百度的18%、网易的8%。

携程在2016年的主要任务是完成对“去哪儿”、“艺龙”的原有业务及人员的整合。一反梁建章昔日风格的巨额股权激励是稳定人心、鼓舞土气的重要手段,全年股权激励成本高达35.6亿,仅次于阿里。2016年前六个月,携程经营亏损达22.23亿,到年终收窄至15.68亿,预计2017年携程将迎来整合后的首个年度盈利。

京东2016年经营亏损20.8亿,成本23.44亿的股权激励绝对是大手笔。根据财报,股权激励成本中有13亿花在行政管理部门,物流、产品部门分别为5.5亿和3.9亿,其余部门为9760万。

2016年,百度股权激励成本仅相当于经营利润的18%,有些偏低。#别看人家网易、学学携程#

折旧/摊销/重估——应区别对待

有观点认为,高科技企业按GAAP计提折旧及摊销会扭曲真实经营情况,给投资者带来困扰。所以,EBITDA(税息折旧及摊销前利润)等这样的实际上属于Non-GAAP范畴的会计概念大行其道。

但在分析具体的科技公司时,剔除什么、保留什么应当区别对待。

经常遇到的情况有三类:

第一类“纯IT企业”。它们原本没就多少固定资产和无形资产可以折旧或摊销,净利润与EBITDA的差别很小。例如,百度、网易、携程、微博,折旧/摊销对对它们业绩的影响可以忽略不计。

第二类是大手笔并购的“土豪”。由于金额巨大,商誉摊销、投资损益或投资标的公允价值重估会对业绩产生相当大的影响。

按通用会计准则编制的财报有助于投资人全面了解公司经营情况。如果只关心最核心的业务,剔除与并购相关的商誉及投资损益会看得更清楚。前提是并购对核心业务没有实质性影响。

例如,2015年Q4京东宣布终止C2C业务。收购“拍拍”、“QQ网购”产生的27.5亿商誉被注销(替腾讯“背锅”)。业务已经终止,相关的非现金、非经常性损益理当剔除。

再比如,2016年后三季度(阿里财年从每年4月1日开始),无形资产摊销为38.1亿,众多被投资公司(主要是口碑、优土)合计给阿里带来17.43亿亏损,还有24.1亿商誉摊销。如果只关注阿里的电商业务,可将这几项剔除。

第三类是重资产公司,代表是京东、神州租车。

2016年末,京东非流动资产总额达538.9亿,其中“物业、设备及软件”账面余额为74亿、土地使用权24.5亿、在建工程19.9亿、商誉65.4亿、无形资产为84.5亿……京东资产之重与顺丰旗鼓相当(截至2016年末,顺丰固定资产账面值为116.8亿——包括36架飞机、在建工程8.44亿、无形资产44.8亿)。

2016年,京东为“商誉、无形资产及对外投资”计提了21.8亿“资产减值”,对其余“非流动资产”按年计提了20.1亿折旧/摊销,两项合计41.9亿。

与注销“拍拍”、“QQ网购”的商誉不同,这40多亿是京东重资产模式应付出的代价。没有大笔投入哪来自建物流?若剔除相关的折旧/摊销,意味着耗资百亿的物流系统没有使用成本。

Non-GAAP 的“扭曲效果”

尽管多数情况下,中概公司使用“非通用会计准则”都有相当大的合理性,但不可避免地会“扭曲”财务数据。

六家中概公司可分为三组:

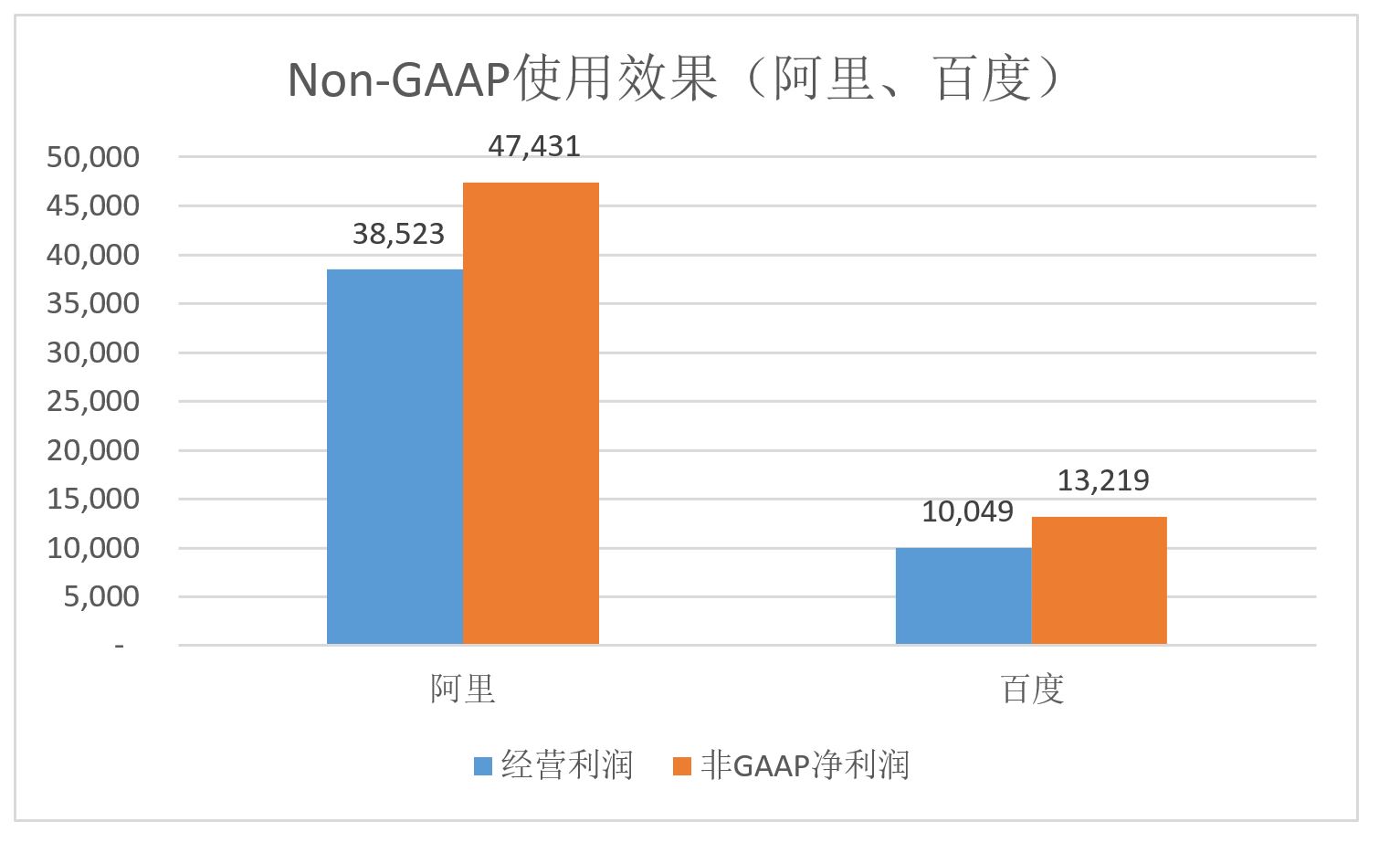

第一组是阿里、百度和微博三家,Non-GAAP净利润分别比经营利润高23.1%、31.5%和30.1%。三家都“非”了股权激励成本,阿里还“非”掉了与对个投资相关的损益。

第二组是京东、携程两家,使用Non-GAAP之后,均“扭亏为盈”。两家经营利润都是负值,均“非”掉股权激励成本。京东还“非”了40多亿与非流动资产相关的折旧/摊销。京东、携程Non-GAAP净利润分别为10亿和21.29亿。

第三组是网易,Non-GAAP净利润只比经营利润高1.8%。#真是神奇的公司#

尽管有不同程度的扭曲,好在Non-GAAP数据只是补充,专业投资者还得看GAAP。

为避免误导,京东特地在财报中声明:

The presentation of these non-GAAP financial measures is not intended to be considered in isolation or as a substitute for the financial information prepared and presented in accordance with accounting principles generally accepted in the United States of America (“U.S. GAAP”)

注:呈现Non-GAAP数据并非旨在将其作为独立参照或者替代依据U.S. GAAP计算而得的财务信息

业余财经媒体才会把“非通用”与“通用”混为一谈!