2017-03-27 20:48

扫码打开虎嗅APP

这两天,《纽约时报》一篇描写Uber创始人卡兰尼克跟其投资人比尔·格利博弈的文章,又把“投资人+创业者”这对好CP相爱相杀的故事推倒了台前。

就像徐新之于刘强东、孙正义之于马云、王刚之于程维。投资人这个头衔带给大家的一贯印象都是:金主、资源雄厚、目光长远,动辄数千倍的投资回报被大家津津乐道,似乎一旦某个项目被知名投资人所关注,就必然能走向成功。

这个说法其实也对,君不见现在企业PR稿,都喜欢强调自己的投资人团队,腾讯、红杉、IDG、真格、金沙江……不都是这样么?知名投资人对于项目确实有很强的品牌背书,但是我们更好奇的是这些投资人如何盈利呢?投资行业简单来说就“募、投、管、退”四项工作,最重要的这个“退”字就代表了机构的盈利,我们今天就盘点下机构的各种退出方法。

11年千团大战、14年专车大战、15年O2O、16年直播、17年共享单车,互联网的竞争越来越白热化,其竞争手段也从产品、品牌、地推演变到最“刺刀见红”的补贴大战。每次胜利者的诞生都伴随着无数竞争者的倒下,这些失败者背后的投资人,到底该如何止损?

对于这些“看走眼”的投资人,通常有四种手段来止损甚至保护自己的现有收益:

第一种是回购,或者通过清算止损。投资人要求企业回购股份或者直接破产清算。这个有时候会通过对赌协议来执行,有时候不成熟的投资人则做的比较激烈,例如莆田的卡拉单车,因为投资人不再看好业务前景,就划转用户押金直接撤资,就是一种比较极端的止损方式。对于互联网企业来说,走到了这一步基本上已经没有任何回报可言了,只能说是一种止损的方式罢了。

第二种是促成标的公司和竞争优势方合并。当发现烧钱已经不能解决问题,同时市场竞争中并没有出现绝对优势方的时候,投资人就会通过促成双方合并来提升竞争力,减少运营成本,维持投资回报,努力达到双赢的局面。大家耳熟能详的嘀嘀合并快的/Uber、美团合并点评、58合并赶集就是这样的情形。说白了就是在竞争双方的“血”流干之前,进行业务合并,即形成了行业壁垒,还维护双方的投资人回报。从现在的共享单车的竞争情形看,未来很大可能摩拜和OFO会进行合并,减少竞争成本,共同分享市场蛋糕。

第三种是促成标的公司与上下游的合并。如果所投公司在市场中的竞争地位较差,但是拥有独立的高价值资源。那么,投资人会努力促成标的公司与行业上下游的企业进行合并,完善收购方的业务闭环,同时保证自己的回报。比如携程收购境外专车平台唐人接,就是为了打造自己境外旅游的用户体验闭环。

第四种是促成标的公司走半公共品的路线。类似于高速公路,具有公共品的特征(即具有排他性),但也有商业性和竞争性。如果是走半公共品路线,则会涉及到和城市市政管理部门的合作,一定程度会变成政府财政购买服务(PPP模式)。对于现在火热的共享单车大战,二线的单车公司未来可以尝试立足区域市场,与政府合作这条路线。

前面说完赔钱的,现在我们讨论下天使投资人到底是怎么挣钱的?难道他们真的每个人都是目光如炬的“穿越者”、点石成金的圣手么?错,其实天使投资的盈利方式跟我们玩抓阄差不多,靠的是概率来挣钱。

图片来源:百度

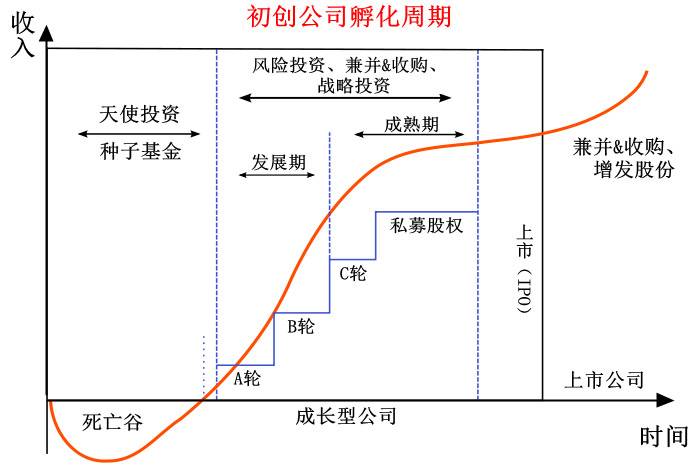

从投资阶段来看,天使投资一般投资阶段是种子期,对应企业处于的阶段是死亡之谷(见图),投资风险很高。在这个阶段的企业都处于初创期,盈利模式、团队等都“一穷二白”,天使投资人只能依赖自己对所投项目的理解以及两个关键指标。

第一、项目是否重新定义了用户价值。从用户角度看,好的创业公司都应该重新定义了用户的价值特点,从一个全新的维度切入现有市场,满足用户的核心需求。嘀嘀能够成功的关键,就在于使用互联网手段解决了车辆供给与用户需求之间的信息不对称,高效的完成了驾乘双方的匹配;而淘宝则打破了用户购物的时间、地域限制,满足了用户随时随地比价购物的需求,所以这两家公司也就拥有了成为巨头的潜质。

第二、项目所在行业竞争驱动因素的变革。从供给方的角度看,好的标的公司所处行业的竞争驱动因素应该具有较大的变革。因为任何一个行业里面都存在竞争对手,行业竞争驱动因素的变革才能够引起行业洗牌、带来新的创业机会。iPhone就是最好的例子,手机行业传统的竞争驱动因素是全球化生产带来的成本领先驱动,这样就形成了以手机厂商、运营商为核心的硬件制造-渠道销售机制。iPhone则借着移动互联网发展的机会,用“应用生态体系”,这一全新的行业竞争驱动因素,彻底打败了以诺基亚为首的传统手机制造商,颠覆了整个手机行业。

基于以上投资阶段和投资对象的定义,天使投资的收益机制可以理解为是一种概率分布的胜利。

对天使投资人来说,投资项目的数量要大,但是单个项目金额不高,同时投资的行业比较分散,这三点是提升投资成功率的关键。

因为从概率分布的角度出发,足够大的项目池会带来一定水平的成功比例,结合较小的投资金额以及较早的进入时间,只要有几个成功的项目,就可以覆盖前期全部的投资成本。

天使投资主要是阶段性投资,最终还是要依托投资退出,这种退出有两种方式:

第一种是天使轮投完之后被其他创投的A轮或者B轮接走。创新工场主要就是这种模式,我们从IT桔子看创新工场的投资统计,很容易发现他们的投资习惯符合我们刚才说的三个要素:投资行业分散但项目很多(20个行业数百个项目)、投资金额较低(主要是数百万、数千万量级)。

图片来源:IT桔子

第二种是天使轮的投资一直跟着。这样虽然前期投资会被稀释一部分,但是一直跟到最后再退出的回报则会相当可观。

作为一名成功地天使投资人,一般要具备三个特点:有一定的资本实力、有成功的创业经验、对行业的技术发展方向和行业竞争方向有前瞻性。有了这三个特点加上前面提到的项目管理策略,那么一般来说,这些天使投资人的可预期回报都是相当可观的。

广义上来讲:从A轮开始一直到IPO之前,都可以叫创业投资。在这个阶段,企业通常已经走出了死亡之谷进入成长期,拥有了较为清晰的商业模式。具有投资价值的成长期企业通常具有三个特征:处于高成长行业、具有行业内独特的竞争优势,和高素质的管理团队。

满足这个三个特征的项目,一般都会成为创业投资机构的投资对象,而寄托这三个特征选择标的的创业投资机构,则有着四个合理预期的收益来源:

第一、行业超额利润收益。处于高成长行业(也就是风口)的企业,理论上讲是具有行业超额利润的。比如几年来的小米、魅族、OPPO等,依托中国爆发式增长的智能手机行业,赢得了大量的超额利润。

第二、垄断利润收益。如果一个处于高成长行业的企业同时具备独特的行业内竞争优势,那么在项目成熟后所获得的超额利润,就可以称之为垄断利润。嘀嘀之于专车、大疆之于无人机就是标的企业进入成熟期后具备获取垄断利润的公司典范。

第三、现值收益。现值收益的核心体现在由于资本的进入降低了未来发展的不确定性风险,所以标的项目的未来贴现率(Required rate of return)随之下降。这样,同样预期收益(Future Value)的项目的各种净现值(Present Value)都会提升,这些现值收益加总,则会意味着今后的退出估值提高。如果投资成功退出,估值的提高最后体现在退出价格上的,就是能够获得的现值收益利润。

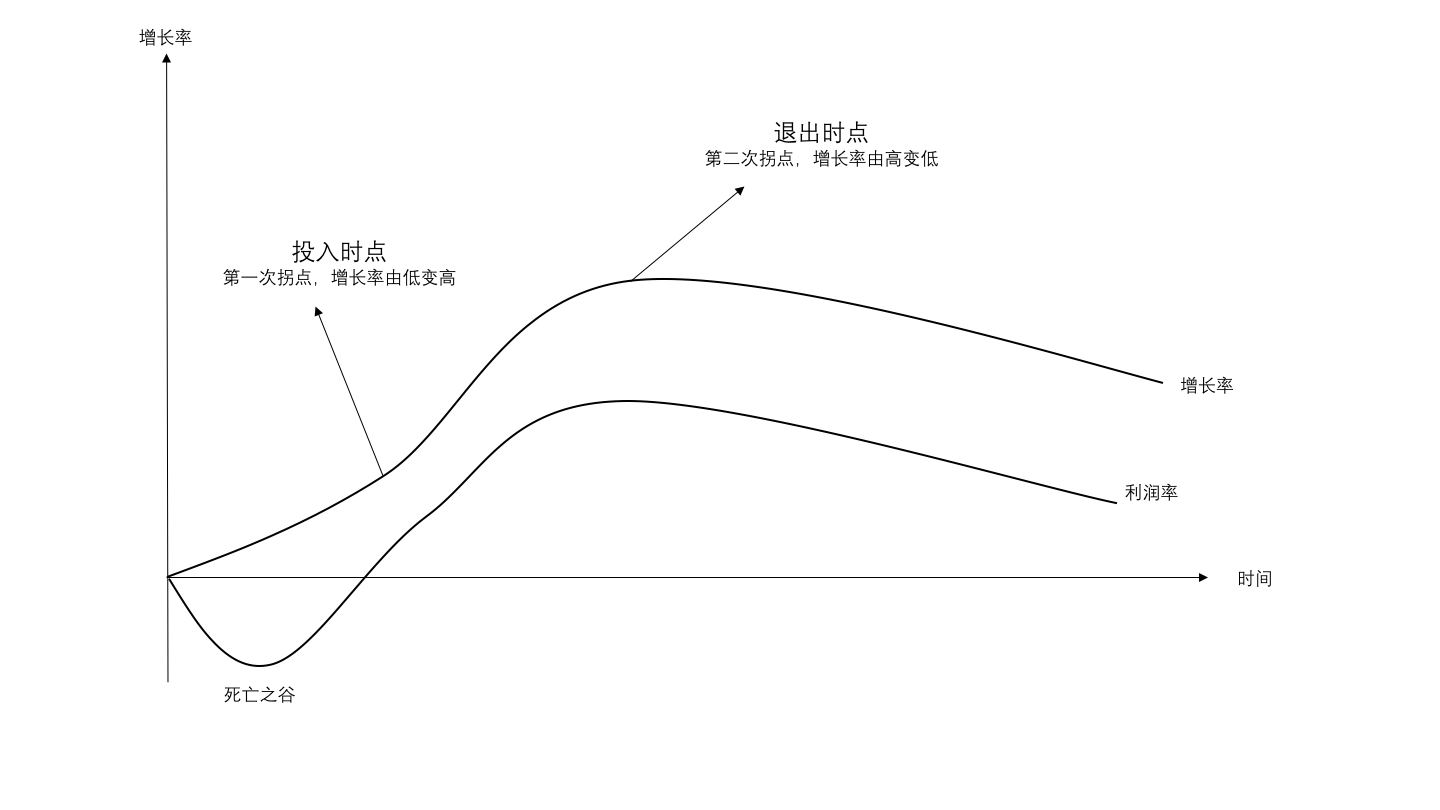

第四、透支收益。理论上讲最好的投入和退出时点是不同的。在标的企业的生命周期里,最佳的投入时点是其营收增长率由低变高的拐点;同样最佳的退出时点则是其增长率由高变低的拐点。由于信息的不对称,未来的接盘者如果没有意识到拐点的发生,就会按照既有投资回报趋势预期未来,这样就会造成预期估值高于实际估值。而投资机构按照这个预期估值卖掉股权,所获得的额外回报就是透支收益。但这个收益很快就会被接盘者发现,所以是要回补的。这就解释了为什么一些创业板上市公司,上市后他们的业绩和股价都会有一定程度下降,然后慢慢回填。过去创业板有个三高,高溢价发行、高估值和高融资,按这个逻辑讲它有一定的内在合理性。

图片来源:李建良私塾

合理预期中四个高收益不一定会必然获得,但是创业投资机构还是会以这个逻辑去选择项目。

最终,这些机构还是要通过退出机制来获得利润,除了阶段性投资的后续轮次接盘外,创投机构实际在投资项目的时候,都是预期将来要到公开市场退出的,原因就是:“流动性溢价”——由于公开市场的标准化交易标的,例如股票,具有很强的交易效率和流动性,那么当同样权益面对更多投资者的时候,其价格就会上溢,同时也更容易交易(想想一下晚高峰的嘀嘀加价就懂了)。因此,创投机构必须帮助企业上市,才能退出拿到自己的利润。

想让公开市场的投资者投资标的企业,必须要按照“历史说明未来”的逻辑。公开市场投资者投资一家企业,除了看未来的项目募股资金投向外,很大程度上是基于该公司的历史业绩的,由于证监会要求上市企业拥有最少3年的历史业绩。所以创业投资基金一般投资期是三年,退出期在第四年左右。创投机构帮被投资企业成功地创造三年业绩,历史就能说明未来。

比如“营收快速增长”、“市场份额快速增长”和“主营业务突出”,这些都是来说明历史业绩的指标。一旦这些业绩创造出来,那么就可以到公开市场上卖掉。卖掉以后就可以实现行业超额利润、垄断利润、现值收益和透支收益,这就是创业投资机构的收益机制。

综合而言,创业投资的产生源于传统信贷市场和证券市场对于初创企业融资的“理性歧视”,是一种可行的替代机制。他不需要抵押(或担保)、也不需要“成功历史”,而是依赖其“合理预期的高收益机制”来弥补风险。因此,有效的退出渠道对于创投机构极为关键,为了维护自己的权益,创投机构对于标的企业的管理会日趋严格,“投资人+创业者”这对好CP相爱相杀的故事,未来还会不断出现。

题图:Forbes