2017-04-03 13:11

扫码打开虎嗅APP

今天要谈的这家公司,是耐克中国区最大的零售商,因为财务造假CEO和CFO都刚丢饭碗。先打个岔,以下内容与这家公司无关。

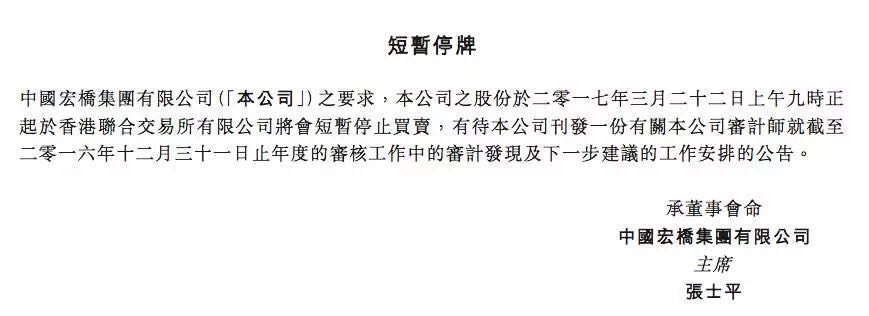

辉山乳业的事件还未落幕,在3月22日另一家市值超过500亿港币的公司—中国宏桥(HK: 1378)发布停牌公告,原因是公司刊发有关审计师就截止2016年12月31日止年度的审核工作中的审计发现。

当然,这则公告并不是中国宏桥被怀疑财务造假的导火索,早在2016年11月23日,由于做空机构Emerson Analytics发布沽空报告认为中国宏桥存在财务造假,公司在当日发布了澄清公告。

由于股票停牌和业绩发布延期致其面临违约风险,日前,中国宏桥打算寻求银行免除其7亿美元贷款协议中规定的义务。知情人士说,根据这笔2019年到期贷款的贷款协议,如果公司股票连续停牌时间超过20个工作日,其将构成协议违约。

包括中国宏桥、山东宏桥、魏桥铝电和魏桥纺织等在内的宏桥系境内发债主体发行的568亿人民币债券已经遭到投资者抛售。

具体的内情已经超出我们三钱的判断,要抄魏桥和宏桥债券的投资者风险自负。

以下正式进入今天研究的这家公司。

这家公司是中国最大的运动服零售商,在其直营门店及加盟门店中销售Nike、Reebok、Converse、Adidas、UA等知名运动品牌,截止2016年6月31日,这家公司旗下拥有5,131间直营零售店,3,091间加盟店铺。

在中国内地有如此庞大的规模,这些店铺可能就在大家的身边,但这家公司可能并不被大家熟知,这家公司叫宝胜国际(HK: 3813)。

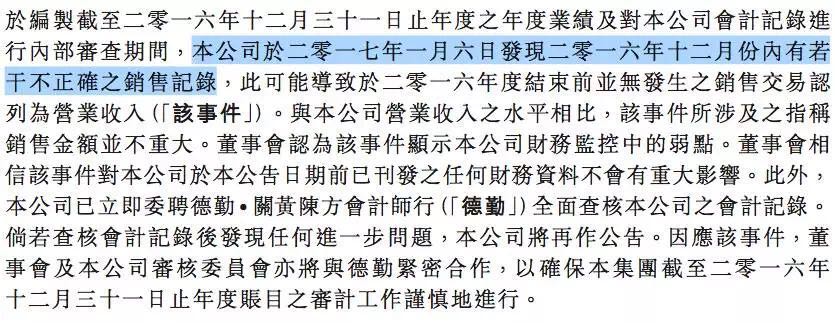

但是,在2017年1月8日,公司发布公告,公告指出公司于2017年1月6日发现2016年12月份内有若干不正确的销售记录。考虑到此事件的严重性,公司董事会决定终止对公司首席财务官的任用,同时,公司执行董事及首席执行官向董事会提交辞任函。

因为其中一个月存在不正确的销售记录,最终执行董事和CFO双双离任,如果这是在A股市场,顶多也就扣点工资吧。

我们不去猜测背后是否存在管理层内斗的情况,从投资者的角度上理解,宝胜国际这种问题还是相当严重的,因为这实际上代表了管理层并不诚实,存在一个月的不正常销售记录,就可能存在过去所有的年份都存在不正常的销售记录。

那么,这个公司存在的水分就不知道有多大了,投资者看到的披露的公开数据可能都是假的了。当年网易因为同样的问题,差点被纳斯达克交易所摘牌。

所以,我们看到在公告发布的第二日,盘中股价最大跌幅达到37%,收盘时股价虽有回升,但仍暴跌22%。

在随后的两个多月交易中,中间虽有2017年1月份强劲的销售收入刺激,但是2月份差强人意的销售额加上3月份耐克不达预期的销售业绩,宝胜国际的股价几乎跌回原形。

短短的几个月时间,对于宝胜国际的坏消息应该是多的不能再多了。12月份财务造假、2月份公司销售不达预期、3月份耐克的销售不达预期,这些是不是说明宝胜国际已经在走向向下通道了呢?

首先,我们看12月份财务造假的问题。根据德银最新的研究报告披露,不正确的销售记录可能发生在公司将产品放在第三方电商平台上,这些产品并没有销售出去,但公司提前将库存记录为收入。

公司CFO的这种做法以及公司的披露让人匪夷所思,因为如果这个都采用的是这种会计准则,那么这个问题就不仅仅是12月份有不正确的销售记录,而是每个月都有不正确的销售记录。

即使仅仅是12月份存在不正确的销售记录,那么CEO和CFO的动机是什么?为了粉饰2016年的报表?

毕竟,我们看在2016年年底,当时公司的市值最高已经达到150亿港币,而2016年公司的营业收入只增长12%,净利润虽有较大幅度提高,但是仍然只有6亿出头。所以,当时对于一个净利润率非常不稳定的零售商上来说,怎么都不能说当时的股价便宜。

那么,很多投资者可能会问了,现在市值离高点下跌了43%了,可能的财务造假会是一个买入的机会点吗?

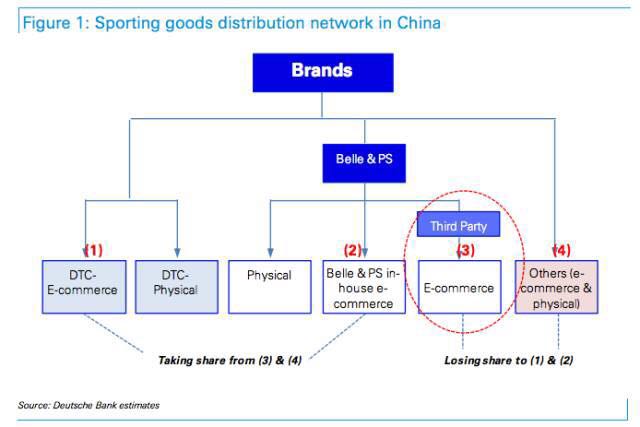

要回答这个问题,除了考虑财务造假的水分外,我们必须分解宝胜国际的收入来源。

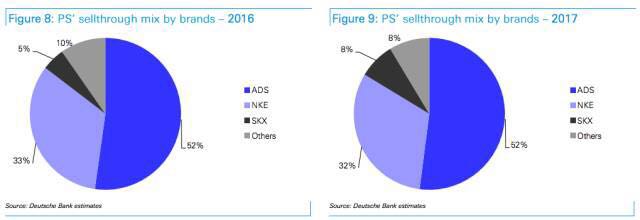

2016年,宝胜国际的销售收入52%来自销售Adidas的产品,33%来自销售Nike的产品,5%来自销售斯凯奇的产品,10%为来自销售其他品牌的产品。

目前,主要销售的三大品牌中,Nike的增速是最慢的。根据刚公布的截止2017年2月28日的第三季度报表中,营业收入增长只有5%,未来增速可能持续放缓。

三大代理品牌中,收入增长排第二的是Adidas的产品,根据彭博给出的预测,2017年Adidas的营业收入增长为11%,相比于2016年的14%的增加有一定的下滑。

在三大品牌中,增速最快的是斯凯奇,根据斯凯奇2016年第四季度的电话会议,公司预计2017年在中国地区的营业收入将达到5亿美元。2016年斯凯奇在中国区的营业收入大约为3.75亿美元,因此2017年斯凯奇预计在中国区的收入增长能达到33.33%。

“I think on a very conservative basis, I would plan 500, and hope that it continues to outpace those projections.” —By David Weinberg

因此,综合考虑这三大品牌的收入,预计宝胜国际在2017年营业收入增长在8%-10%左右,净利润可能达到7.5-9亿港币。

个人而言,目前的市值并没有太大的吸引力。

1.从2014年到现在,虽然股价从高点具有超过40%的回调,但是仍然具有太多的获利盘;

2.耐克的业绩销售增长已经达到瓶颈,阿迪达斯也将面临这个问题,宝胜国际主要销售这两大品牌产品,未来营业收入的天花板随时可见;

3.从2014年到目前的股价反转,根本上是净利润改善导致的估值修复,未来1-2年,公司净利润率的提升也将达到瓶颈;

4.财务造假的影响仍未完全消除,公司虽然代理的是耐克、阿迪达斯等名牌产品,收入的真实性较强,但如有近10%的收入被影响,对公司的影响可能远超投资者的想象。目前的股价并未有足够的安全边际;

5.经过多年的持续增长,运动品牌的增长可能接近饱和,曾经高速增长的名牌产品的增长都失去增速,如UA。

当然,每个投资者可能都有自己的不同看法。相比于辉山乳业和中国宏桥,宝胜国际的财务问题可能并不严重,但是品牌商产品的增速饱和,是否让这个行业迎来行业的拐点,这个问题有待验证。