2017-05-02 20:58

导读:中产阶级崛起,人口结构变迁,经济模式转型等等,我们发现中国现在从经济和人口结构上,正在经历美国80年代的发展路径。整个消费对美国经济的占比在那个年代开始越来越高,同时也催生了大量消费品的牛股。今天我们也去研究美国超市生鲜行业模式从1980到2000年的一些变化,希望从中能够看到未来中国新零售,新消费的一些特征和启示。

传统超市的没落

首先我们看到1986到2006的20年时间,美国人生鲜购物最大的变化就是超级大超市,批发式的会员俱乐部占比大幅提高。其中两个最有代表的公司就是沃尔玛和Costco。他们的占比从1986年的0.4%提高到了2006年的17.9%。如果再看最近十年这个比例还是继续提高。

相比而言,传统的普通超市(Conventional Supermarkets)占比出现下滑,而提供特殊类食品的供应商比例也下滑。一个很大的原因是汽车普及之后,越来越多美国人喜欢去一次性购物的大超市。当然,他们因为采购量足够大,也能给用户足够便宜的价格。

我们再来看一个数据统计,1999到2004年之间,美国人去传统超市的数量从一年83次下降到了69次。相对应的是,他们去超市中心店的数量从一年15次增加到了27次。另外在增加的是去0.99美元这种廉价店次数和去便利店购买的次数在增加。但是美国和亚洲不同,其实去便利店数量还是很少,因为大部分人开车,而且家里附近也有一些Grocery Store。所以7-11这种在美国其实并不成功。

婴儿潮的成长,也带来了饮食方式的改变。一个非常大的变化就是越来越多美国人开始在外就餐。这个特点和今天的中国婴儿潮类似。从1966到2006的四十年时间,外出就餐比例已经开始接近在家就餐的比例。这也对“食物”的渠道带来了巨大变革。传统的超市价值越来越低。

我们从年龄结构来看。2006年时,25岁以下美国人有一半的食物开支是在外面吃饭。年纪越小,外出就餐的占比就越高,这点和中国的今天也是类似的。

由于传统的超市并没有任何用户忠诚度,而且人口结构变化导致外出就餐比例提高。所以整个超市在90年代的收入增速在5%以内,而相反沃尔玛,Costco这种大超市的增速在15%左右。如果我们剔除掉通胀因素,其实那个阶段美国超市的增速还不及美国人口增长的速度。

对抗大而全的只有严选模式

以沃尔玛为代表的大而全Superstore不断打压传统超市,基本上其他人都没活路了。但是这个阶段由于消费进一步升级,出现了严选模式。在2004年,美国最大的前25%超市增速是7%以上,而在50%中位数的超市增长只有5%,后25%超市的增速是0.5%。规模经济优势在大而全超市中很好的体现出来。

但是我们也看到了一些变化。比如2004年一家名家Raley's and Wagmans的食品严选超市进入了美国最大的前25家超市名单。这是一家做严选模式的超市,提供高端有机食品。他们在全美拥有200多家店面,而这个名单中其他超市平均拥有853家店。另一个就是大名鼎鼎的Whole Food,也是提供自然和有机食品的超市。2004年的年收入达到39亿美元,是全美前20大的超市,但是只有166家店铺。包括最近几年也很火的Trader Joe,都是走严选精品模式。连Costco其实本质上也是一种严选模式。

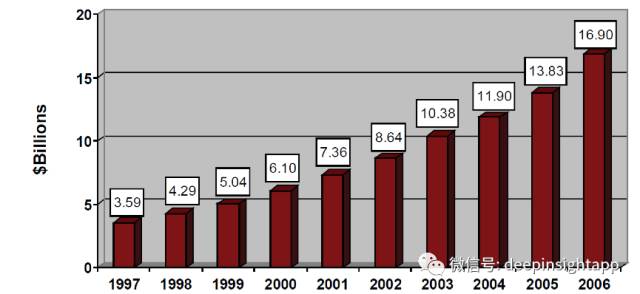

导致严选模式开始起来的重要趋势,就是越来越多人开始消费有机食品。今天,我也给小孩买有机的食品,传统的食品担心农药残渣都不敢给孩子吃。有机食品的消费额从1997到2006增长了4倍以上。

自主品牌的崛起

由于渠道的分发价值越来越大,毛利更高的自主品牌占比开始提高。从1997到2003年之间,美国的超市自主品牌销售增长了48%,对比品牌商品22%的增长幅度。类似于Costco这样的会员证折扣店,主要也是依靠自有的Kirkland品牌带来利润,自主品牌在许多超市已经成为销售最好的商品之一了。

最后的一些启示:

1. 垂直电商的困境。我们从零售角度看,当购买半径不再是问题时,大而全的超市一定是占统治地位的。美国80年代受到了汽车的普及,沃尔玛等Superstore的地位就不断提高,而独立食品店的占比在下降。这个逻辑和今天的中国电商类似。当购买半径不是问题,消费者更愿意去大而全的电商,而不是垂直的供应商。

2. 购买频率下降,单次购买数量提高。从美国人那个阶段的购买习惯看,食品的购买频率在下降,单次购买数量在提高。这个模式从侧面也推动了沃尔玛,Costco这种有大包装的渠道商。以前许多人是经常去超市买东西,分量每次都不多。现在是一次性购买大包装的食品,因为更便宜,然后一次吃一个多星期。中国家庭也越来越接近这种趋势。年轻人去菜场买菜的频率降低,更多去大超市一次性购买一周的食品。这也和生活节奏加快,时间效率的提高有关。

3. 严选+自主品牌是对抗大而全的终极模式。如果我们把时间再拉长,会发现类似于Pathmark这种传统超市越来越没价值,而真正能够抵抗电商和沃尔玛的就是Whole Foods, Trader Joe这种严选产品模式。首先,生鲜食品类大家其实用电商的不多,更愿意去线下去购买,而且线下购买的冲动消费更强。其次,严选模式符合中产消费的崛起。太多选择反而伤害购物体验。过去30年美国超市的SKU是翻倍的,但未来一定是减少的。连Costco这种也是严选模式,导致他比Sam's Club更加受欢迎。

4. 传统食品生鲜难以被电商取代。虽然生鲜食品是标准化商品,但是我们看到在亚马逊崛起的那几年,并没有对美国人的食品购买途径带来多大变革。事实上在美国,传统食品购买很少使用电商,大家还是更愿意去线下实体店购买。从这个角度我们也能理解和马生鲜的线下实体店价值,通过线下载体来打线上流量。

一些粗浅的思考,希望给大家带来帮助。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 商业消费