2023-08-21 16:39

扫码打开虎嗅APP

本文来自微信公众号:环形废墟Loops(ID:yourtrace),作者:北落Jay,题图来源:视觉中国,上篇:《沙特阿拉伯:其人其国(上)》

正如以前所说的,对中东大部分国家来说,产业转型中最难的就是制造业和供应链,并非用钱就可以简单堆出来。中国在人口红利和政府引导的基础上,搭建完整的制造业产业链仍旧用了四五十年,放到其他发展中国家来说难度可谓加大了数十倍都不止。

而数字经济是典型的资本密集型产业,只要有充足的资金和人才,相对容易快速实现。因此数字化也是沙特国家转型的一个重要目标,每年投入的资金数以百亿美元计。

其实沙特本身的通信基建是挺不错的。根据MCIT披露的数据,互联网渗透率接近百分之百,5G覆盖率53%,光纤覆盖370万家庭。人均每日数据消费量也超过1200MB,月消费量达到37GB,是全球平均水平的三倍。从移动互联网的连接速度看,沙特已经达到每秒181MB,位居世界前十。

在基础通讯领域,最大的公司是STC,由PIF控股,收入约180亿美元,占整个沙特市场近70%的份额,并且仍在不断增长。而另外两家Mobily和Zain分别占据约20%和10%,近年来有萎缩趋势。Mobily和Zain的股权已经比较分散,前者背后的最大股东是阿联酋的运营商Etislat,后者最大的股东则是科威特主权基金KIA,但都仅持有20%出头的股份。

沙特,或者说整个海湾地区,一直是许多海外互联网产品(包括中国在内)的收入重头。不管是TikTok还是Yalla,在这里都赚得盆满钵满,富余的资金还可以用来补贴东南亚、印度等市场的用户增长。在社交领域,沙特人被Twitter、WhatsApp、Facebook、Instagram、Snapchat等美国产品所统治。

其中比较特别的是,沙特年轻人中最广泛使用的聊天工具是Snapchat,与沙特过去的保守文化不无关系。基本上2/3的沙特人注册并使用了Snapchat,活跃用户也超过千万。视频领域,沙特被认为是YouTube人均观看时长最长的国家。但现如今,TikTok逐渐在抢夺注意力,从用户数字看基本上已经与美国的几大应用平起平坐。

这几年最大的转变还是本土互联网应用服务的增加,既有市场化投资的推动,也有政府主导的数字政务转型。

从各个角度看,中东应该就是最适合线上经济的天选之地——一年中大部分时间酷暑难耐,宅家里远比出门要好,客单价高,人口结构年轻且互联网渗透率高。然而,除了使用西方的社交媒体以外,本土互联网产品的供给却迟迟跟不上。这其中,或有政府监管的因素,或有资本缺位的困扰,抑或有基建的问题。

原先由于自由度和开放度的问题,阿联酋是地区主要的投融资和创业中心。但从最近一两年看,沙特正在后来居上,融资额屡创新高。到今年上半年,沙特的创投融资金额达到4.46亿美元,尽管和中美等国家无法相比,但已经占到整个MENA地区42%的份额。

新生的许多创新型公司也来自沙特——数字经济的一切基础是用户基数和用户质量,而沙特正是整个地区内数量和质量最优的国家。

疫情的两三年,由于宵禁等行政手段,催发了数字经济的蓬勃发展。为了满足居民日常吃穿住行的各类需求,中东已经涌现了一大批APP,如打车的Careem、电商的Noon、外卖的Jahez、生鲜的Nana Direct、跑腿的Mrsool、支付的stc pay甚至穆斯林专用的做功课的产品。

其中Jahez和stc pay算是完全由沙特人创立的,其他类似于兴趣社区、餐饮推荐、旅行订票、在线教育等等各方面的应用也令人目不暇接,但大多数产品活跃用户数量并不是很高。

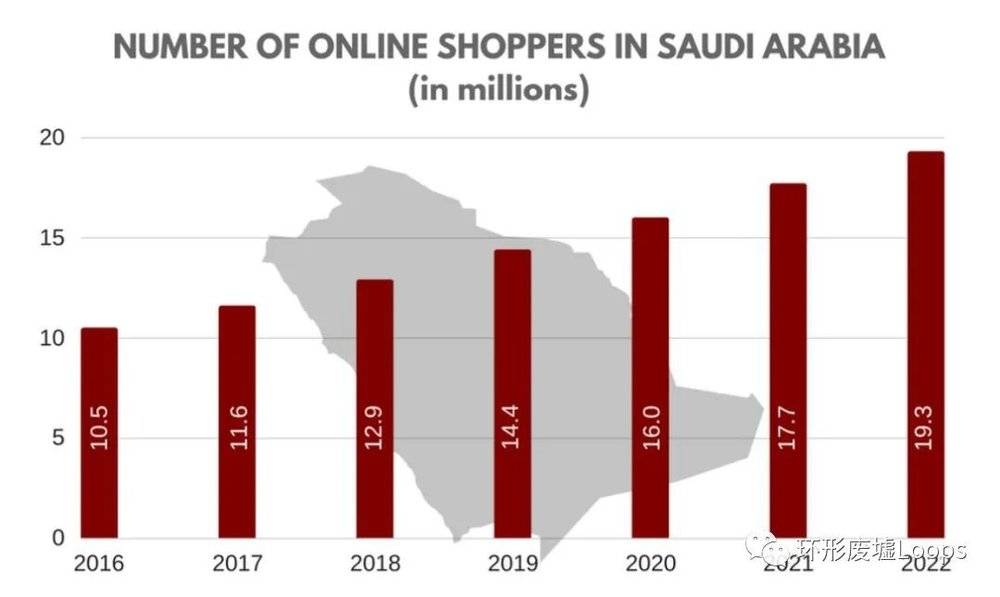

电商及其相关产业大概是其中进步最为明显的领域。公开市场数据里有很多关于沙特以及海湾电商收入规模的估计,方差非常大。从目前的发展情况看,沙特的电商市场规模在80~100亿美元之间是比较靠谱的,但增速确实比较快,据说2023年第一季度的同比增速已经超过30%。

2018~2019年左右,电商在整体的社会消费品零售总额中的渗透率不过3%上下,但如今应该已经达到6~7%的区间,翻了一倍有余。市场主要的竞争者有亚马逊(Souq)、Noon、Shein等。

除了这些耳熟能详的名字,另外还有一家Jarir.com,受欢迎程度不亚于Noon。该网站由沙特版“新华书店”Jarir公司成立,专营书籍与3C电子产品,堪称沙特版京东。至于小的本土垂直电商就更多了,譬如美妆洗护和家居用品为主的Nice One,甚至专门卖球鞋的Nejree。

电商的发展也受益于物流、支付等电商基建的改进。

沙特物流行业监管严格,牌照稀缺,其中尤以清关牌照最难,因此也导致过去很长时间里许多本土企业并没有居安思危。但这几年随着沙特政府引入鲇鱼,并且大刀阔斧做了许多改革与整合,物流行业的进步还是比较明显的——毕竟物流直接影响到了电商产品的交付体验。

极兔凭借强大的执行力很快冲到了行业前三的位置。原先本土数一数二的物流公司NAQEL已被沙特邮政所收购,而另外几家也或多或少经历了转手与管理层震荡。沙特监管部门还会定期发布对物流公司服务的满意度调查和排名,并予以相应奖励和惩罚。

在支付方面,由于沙特大力推广金融科技,支付或电子钱包的牌照倒不见得难获取。经由沙特央行SAMA许可的支付企业应该已经超过20家。沙特本身信用卡的渗透率已经超过20%,并且有自己的统一清算系统Mada(类似于银联)。绝大多数电商都可以通过Mada卡支付,甚至线下很多场景只能使用Mada——比如有一部分加油站不接受visa或mastercard,急着加油的外籍人士只能四处掏现金解决燃眉之需。

另一大支付工具stc pay到2022年底已经拥有800万左右的活跃用户,相比于2019年时增长近16倍,几乎渗透了沙特一大部分用户。stc pay也同时发行了约370万张卡。4~5年前,沙特最头疼的问题就是货到付款率高达70~80%。但由于在疫情期间提倡无接触购物和付款,近年来电子支付的发展可以说大大加速了,从stc pay的增长速度上也可见一斑。

本土应用中下载和使用最多的估计还是政务工具,毕竟与居民自己的生活命脉息息相关,譬如类似数字政府服务大厅的Absher、数字身份证明Nafath、疫情期间健康码和医疗应用Tawakkalna等。这些政务APP大多数由沙特国家信息中心推出,从业务覆盖面来看和浙江的浙里办不相上下。不过说实话,和绝大多数国家政府推出的应用类似,用户体验和软件易用程度都一般。

和其他中东国家一样,作为互联网服务的基础,云计算是沙特力推的转型方向之一。沙特的云计算经济特区不仅给予税收和电力方面的优惠,对外籍员工及家属都多有照顾。在国家整体数字化的进程中,无论是公有云、私有云抑或是混合云的机会无疑是巨大的,仅仅政府每年投入的政务云、智慧城市等预算就数以亿计。

AWS、Oracle、Azure、华为以及Google Cloud等云服务公司本身就在沙特有运营或销售,有的数据中心设在沙特,有的则在巴林或阿联酋。毕竟云服务涉及到数据安全问题,沙特一方面想要成为地区的云计算中心,另一方面也希望将外国的云计算技术转化成为本土IP,因此控股合资模式成了首选,比如阿里云与STC合资的沙特国家云计算公司SCCC。

以前沙特的朋友给我看过一个短视频,具体内容记不太清了,大概是2015年以前一些年轻人在当街砸吉他,因为吉他代表流行音乐和西方文化,而最保守的瓦哈比主义无法容忍这些靡靡之音的侵蚀。但没过多少年,随着沙特的开放,大街小巷的音乐和舞蹈多了起来,电影院也开始修建,甚至还有类似于Riyadh Season这般由政府主导的大型狂欢节活动。

沙特的娱乐就像忽如一夜春风来,千树万树梨花开。按人性来说,越是压抑的地方越需要释放。这一点在利雅得的大街上都可以管中窥豹——飙车、逆行屡见不鲜,可谓是粗犷狂野。未解禁之前,沙特居民就经常前往阿联酋、巴林乃至伦敦寻找娱乐休闲活动。而在沙特国内,线上游戏、直播、视频也受到了用户的喜爱。

近几年在政府的力推下,文娱行业实现了跨越式发展。别的行业是从0到1,或者最多从1到2,沙特仿佛是一下子从0飙升至10。虽然和阿联酋相比,自由度还有所欠缺,但比起过去保守的年代真真切切是巨大的进步。

娱乐是推动国门开放、维持社会稳定的润滑剂。沙特的广大国土上固然有许多自然与文化遗产,但却鲜少为外人所知。而当红明星、大型赛事乃至狂欢节是吸引游客的不二法门。现如今对于各种娱乐盛宴,沙特政府从不吝惜成本,从韩国的Blackpink、中国的郎朗到西班牙流行音乐明星,几乎都可以不缺位。

沙特民众实际上对于海外的娱乐历来都是有所耳闻的,美国大片、日漫韩娱、英国时尚等等在中东都不缺乏粉丝。去年年初有写过一篇关于中东文娱产业的文章,关于影视、音乐、动漫等都有所涉及,不多作赘述。

沙特人对体育有着高度的热爱,从PIF和沙特俱乐部在欧美买买买的新闻里都看得出来。各项运动之中,足球是最受欢迎的。去年年底卡塔尔世界杯上,沙特在初赛击败阿根廷队,全民狂欢,都使得官方出来宣布放假1天。

由于过去缺乏线下娱乐活动,沙特人把休闲的时间和金钱几乎都交给了家中的一块块屏幕,包括电视机、平板、手机和游戏主机。从供给来看,传统上沙特热门的内容大多来自周边的埃及、黎巴嫩等国。但随着对内容行业的解禁,沙特也开始冒出来一些文娱人才,有不少还是从好莱坞进修归国的。

这里着重聊一下游戏与电竞行业。以前圈子里有个梗,说是某公司做了个面向中东的游戏,真正活跃的用户仅有个位数,却能贡献出百万美元的月流水。不谈真假和夸张程度,确实大体反映了中东游戏商业模式的特点——由高氪金玩家驱动,且氪金额非常集中。

沙特是全球游戏ARPU值最高的地方,约为270美元。在没有手机游戏之前,沙特人是PS和Xbox的忠实粉丝,几乎每家每户都有主机游戏设备,对FIFA等足球游戏尤其热衷。而移动互联网时代,沙特人又成了随时随地可玩的手机游戏的狂热拥趸。如今沙特的手游玩家数量已达到2400多万,几乎是人口的2/3,可以说年轻人乃至中年人都已经被完全覆盖了。

沙特政府对于游戏领域相当执着,大有将游戏打造成沙特未来支柱产业的感觉。PIF在2021年成立了Savvy Games Group,资产规模大约380亿美元,推动对于全球游戏行业的投资并购以及培育沙特本土的游戏人才。

即便相较于其他PIF直属公司,Savvy的级别都算得上相当之高,董事会主席直接就是王储本人。管理团队大部分来自于欧美,有着丰富的游戏行业履历,与PIF此前对于欧美游戏公司的激进投资不无关系。Savvy的宗旨比较明确,基本就只围绕着游戏开发、工作室运营以及电竞赛事,相关的衍生产业并不在其战略上。

沙特的移动游戏榜单几乎被中国和欧美的游戏所充斥,几乎还看不到本土工作室的踪影。类型大多为休闲棋牌、SLG或者射击游戏。除了《苏丹的复仇》外,大部分游戏还是以普世性的内容为主题,也即大家玩的和全世界人民玩的相差无几,不像中国或日本市场的供需如此独特。

个人一直觉得并不是沙特人只喜欢玩这些游戏,完整经历过主机年代的玩家不可能不欣赏高品质的内容。大约也是因为沙特或中东本土市场的容量有限,考虑到投入产出比,很少有工作室专门为阿拉伯人设计带有其文化色彩的高质量游戏。不知道Savvy所收购或成立的工作室未来能否做出真正本土化的产品。

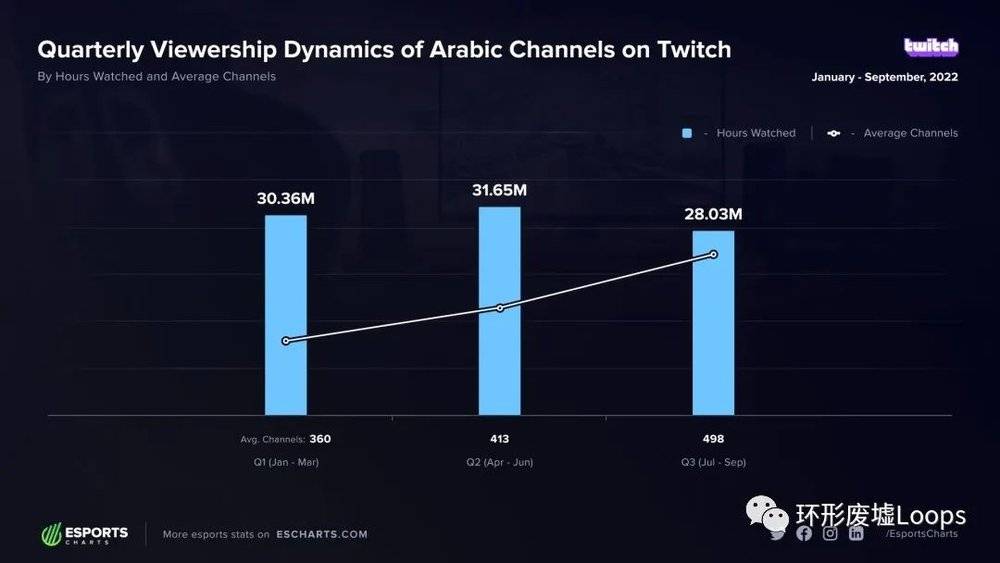

与体育赛事一样,电竞中心也是沙特重点打造的名片,目的也是促进行业发展和树立国家形象。沙特电竞赛事给人印象就是非常壕,奖金动不动就高达四五千万美元。与此同时,电竞直播应当会是一门不错的生意。本身直播商业模式就只在中国和中东两大市场取得了规模与盈利的双赢。Twitch已经在中东有所存在,据一些数据显示,Twitch上阿拉伯语主播的观看市场每季度大约在3000万小时上下。

不过正如电竞在中国社会遇到的问题一样,传统观念更胜一筹的沙特社会对此也充满争议。好在沙特的人口结构更加年轻,而且是自上而下在推动电竞与游戏业的发展,阻力并没有想象得那么大。

此外,沙特的女性玩家占比接近一半,还时不时在电竞比赛上崭露头角。在沙特当地玩PUBG Mobile,经常会匹配到技艺高超的女玩家。理论上,未来可能会诞生阿拉伯语版的恋爱养成游戏。最近关注沙特下载榜,也似乎出现了一部分有点女性玩家倾向的游戏(因为没有直接上手玩,不太确定)能排到前20或30的位置。

相对于许多市场对中国品牌的偏见(连印度都有偏见),沙特人对此似乎并无感。当然,奢侈品牌方面肯定是欧美更受欢迎。在日常生活起居消费上,中国产品的性价比有天然的吸引力——并不是每个沙特人都是王子或富二代,大批的中产阶级仍旧需要正常的消费。

个人觉得,未来几年全球经济可能都处于下行周期,普通民众的预期和消费力是在减弱的,快时尚、性价比、百元店是比较显著的趋势,沙特也不能免俗。

从中国市场里卷出来的消费品牌是很擅长做电商的,从东南亚到北美,不论是亚马逊还是什么本土电商平台,列表里都充斥着中国商品。但另一方面,在海外的商场、超市和各类门店里,或许有大量Made in China的产品,还是鲜少见到真正的中国品牌。然则线下的消费却依然占着沙特90%以上的比例,中国品牌的缺位不得不说是莫大的遗憾。

目前能够占领海外线下消费者视野的主要还是一些中国独具优势的科技消费品牌,诸如华为/小米/OV手机、大疆无人机等,或者名创优品这类至今外国友人都分不清是来自中国还是日本的牌子。沙特亦如是,能在沙特的商场里开店露出的大约也是这些品牌。新兴创业公司里,可能也就Hibobi成功开了店。

理论上许多小家电和消费机器人在沙特也都有机会,而且有的表现也不错,但现在几乎都只集中于电商销售。毕竟,线下渠道的拓展和品牌的宣传需要比较强的本地能力,而非单单从中国的供应链输出就能解决问题。

比起阿联酋,总体上沙特的商场密度是偏低的。除了现在比较热闹的Riyadh Park、红海购物中心等大商场外,许多小商场看起来比较破旧,不大符合石油富豪们的气质。商场和零售业是许多本地家族赖以致富的生意。

按面积来算,商场的集中度不高,前六大开发商总计不过30%左右。随着一些地区的开发,应该还会有很多新商场会矗立起来。以沙特的雄心壮志,难保不会建一个比Dubai Mall更大的购物中心。

平价超市倒是挺常见,基本上小区或公寓楼旁都能看到。以前在沙特呆得久的时候,一般都会去附近的Tamimi超市采购生活物资,物美价廉。听说PIF已经入股Tamimi,获取了约30%的股份。前文提到总部位居吉达的Panda Retail也是沙特大型超市品牌。

沙特的零售超市集团一般在埃及会有所拓展,另一方面阿联酋的Lulu等品牌也在陆续进入沙特。记得沙特超市的坪效是中国2倍左右,从经济角度是比较吸引人的。另外,沙特也有一些销售中国产品的小超市,一般都是华人开的,无论是老干妈还是李锦记都能买得到,但没有像阿联酋的温超一样成规模。

沙特也有许多的小店乃至夫妻老婆店,在印巴人聚居区尤其多,有点像国内三四线城市的商业街。这里的货品参差不齐,可能有不少来自于中国。沙特的批发和代理生意有不少是也门人在经营,有很多人会千里迢迢跑到广州或义乌来淘货。本地大家族一般看不上这种小生意。由Careem沙特的前国家经理创办的Sary大概是第一家做数字供应链平台的准独角兽公司,主要面向数万家中小零售商。

餐饮是一个相当本地化的事物。如今估计也只有西式快餐能风靡全世界。麦当劳、肯德基、汉堡王已经遍布沙特的主要城市。以前有提到过沙特本土的快餐品牌,如Al Baik等,也运营了有数十载。过去对沙特外卖行业调研的时候,搜罗过沙特餐饮行业的数据,大致情况就是供给相对不足,连锁化程度低。

想来也如此,除了办公场景外,白天大部分人都不会出门,一年还有一次斋月,堂食的餐厅只能依靠高客单价和高雅的环境维持生计——非快餐性质的餐厅价格确实偏贵。至于中国人最关注的中餐厅,大部分人可能要大失所望,整个利雅得加上吉达,就找不到多少家中餐厅。当地的华人要么是在自家企业的食堂解决饮食问题,要么是藏在别院里的家常菜,聚餐的话不过也就那十几个餐厅。听说最近似乎又新增了一些。

在餐饮领域,咖啡可以单开一段。正如我之前写星巴克的那篇文章里说的,阿拉伯是咖啡的起源地。大凡去沙特拜访的,应该都尝过当地给客人敬上的阿拉伯咖啡和甜枣。尽管咖啡口味不同,但星巴克在沙特迄今也开到了400来家店,可见依旧是受欢迎的。沙特自己也有本土品牌的咖啡连锁店,大概有3500多家。

理论上,沙特很适合瑞幸等中国咖啡品牌前来拓展,无论从价格段还是从互联网化定位上,差异化还是比较显著的。至于奶茶等其他嗜好品,也有不少在阿联酋等地发展,但服务的究竟大多是华人还是本地人,没有做过详细的调查论证,无法作出判断。

在基本的衣食住行之外,女性相关的消费是绝对大头。即便女性权利未被解放之前,时尚、美妆、箱包、首饰、母婴等等在沙特一样受欢迎。

高频复购的时尚服装产业自不必说,这几乎是电商崛起的重要组成部分。以平价服装而论,Shein在中东线上的快时尚类目几乎已经独孤求败。线下欧美的快时尚品牌大多是由科威特和沙特的本地家族代理。阿拉伯人常穿的白袍Thobes和黑袍Abaya是传统产业,应该有不少产自中国山东省的工厂。

伊斯兰世界还有一类Modest Fashion,中文比较难翻译,可能称之为“适度时尚”,即在满足宗教和传统标准基础上的时尚追求。那些五颜六色的Abaya大致就属于此类。除此之外,个人还是比较看好运动品牌和母婴品牌。前者是因为沙特人喜好体育,脱去白袍之外的休闲就是去踢足球。后者是因为沙特的出生率高,平均每户家庭都有至少3个孩子,这也是为什么沙特人口结构一直保持比较年轻的原因。

沙特美妆个护的市场规模估计在50亿美元上下,其中化妆品是远超过个护产品的。沙特女性在彩妆上的人均年支出900多美元,比阿联酋还高。以前一直有个误解,即沙特女性多数都蒙脸,似乎除了美瞳和眼妆外,就没有什么其他的必要了。但其实,首先沙特法律对此并无规定,当下沙特女性除了头巾还戴着以外,蒙面或者不蒙面完全是自由的选择;而且女性之间还有众多社交场合需要化妆。

不过沙特的化妆品大多也是靠进口,主要的电商和本土化妆品商做的几乎都是代理生意。化妆品和食品、药品一样,也需要受到SFDA的监管,并且要获得清真认证。

沙特还有个知名品牌Arabian Oud,是生产和销售阿拉伯香氛的企业,创建于1982年。他们至今大约开了900家店,分布于35个国家的150多座城市。去沙特的朋友一定在街上都看到过他们的店。他们的香水产品价格并不便宜,或许也算是成功的中高端品牌,甚至也是少有的从沙特走出国门打开欧美市场的“出海企业”。

总体来说,沙特人消费力是足够的,而且经过这么多年贸易的发展,几乎所有品类都可以找得到。但以SPU/SKU的丰富度看,还远远不够。中国的出海品牌在线上已经大获成功,但在中东线下的存在感还非常薄弱。线下渠道的拓展和门店的经营绝非一朝一夕之功,就看谁先行占据优势了。

作为现代社会的能源基础,石油天然气的已探明储量足够人类使用50年。沙特按现在的使用和出口量算,再享受六七十年的红利也不在话下。更何况新的油田仍然在不断发现。

但是,历史上导致任何一个行业整体覆灭的危机大多来自于外部。可再生能源的发展,无疑会逐步取代化石燃料。中东的石油出口国自然也不会忽略这一潜在的风险,在很久以前已经开始相关的布局。

沙特具备发展新能源的得天独厚条件。以光伏来说,沙特大部分国土处于干燥的沙漠气候中日照极为充足,土地也极为平坦开阔,非常适合光伏和相关储能产业发展。NEOM所在的Tabuk省以及西南角的阿西尔省是日照辐射量最高的。

风力资源也不遑多让,由于地处波斯湾和红海之间,两翼沿岸的风速都不低,全年平均风速6~8m/s,和新疆不相上下。此外,沙特对氢能、核能等行业也非常重视。

在这个领域,沙特方比较常出现的名字是ACWA Power,中文翻译大概是沙特国际电力与水务公司,是沙特主要的新能源开发运营企业。最早这也是一家私营企业,承包沙特国内的电力项目和水务项目为主,在2008年后开始国际化布局。ACWA在中国市场高度活跃,新闻也时常见于报端。

近年来新能源行业发展迅猛,沙特政府的项目也开始有所侧重,ACWA的动作也更加偏向了新能源。现下ACWA的项目总额估计有数百亿美元。公司背后的股权结构比较复杂,既有原始的家族股东,也有主权基金PIF以及IFC。中国的丝路基金也入股了ACWA旗下的可再生能源子公司。

中国的新能源产业大概是全世界优势最明显的了。过去大批上市公司和国有企业已经和沙特产生了多方面的合作。公开的包括中国能建、中广核、隆基绿能、天合光能、晶科科技等等。在一望无际的沙漠里,遍布着许多中国参与建设的光伏电站项目。

根据愿景2030的规划,沙特首先希望能源转型。截至2019年,沙特的主要发电来源仍然为常规热能,石油和天然气占99.5%。沙特政府计划到2030年可再生能源应占到能源结构的50%,相当于到2030年需要建设完成58.7GW。其中,太阳能发电量要占到1/3。但到2023年,可能是因为疫情的影响,整体进度是比较滞后的。

此外沙特更希望构建起自己的新能源本地产业链,而非单纯引进几个项目。这些都需要参与的公司拥有足够的资本实力、长期的耐心和人力投入。缺乏资金与产业纵深能力的小企业机会不是很多。

基于广袤国土和资源禀赋优势,再辅之以大规模资本投入的能力,估计沙特阿拉伯会是未来所有同类型国家里能源转型最成功的——即便石油资源被替代或耗尽,沙特依旧可以利用新能源产业保持住自己能源大国的地位。其他小国可能就比较难说了。

至于最受资本关注的新能源汽车产业,自然也是沙特等国家追逐的热点。不论从哪个层面看,造车都是工业皇冠上的明珠,也最需要一条完整的产业链布局。沙特也连续宣布了与相关公司的合作。这方面我个人并不十分了解,但总体来看,对任何一个国家而言,打造这样的工业体系都是任重而道远。

任何人假使在去沙特之前拜访参观过阿联酋或卡塔尔,在汽车驶出利雅得机场的那一刻,都可能会有些许的失落。相比阿布扎比的宏伟建筑、卡塔尔的壮观赛场和迪拜的浮夸景致,利雅得显得就像一个大农村——黄土高坡里四面平铺了一大片低矮的绿色平楼,偶有几栋中规中矩的高楼大厦,路面到处在翻修,交通拥堵混乱。

平心而论,这几年城市面貌已经改观了很多,但比起邻国来说,还是寒碜了一点,匹配不了沙特给人的金主印象。

长期以来,沙特的基建就比较差。这其中有环境的因素,糟糕的地理和地质条件对各项工程都提出了技术难题,常年干热的气候很难支持工人长时间劳作——即便是有基建狂魔之称的中国公司去沙特承接项目,也经常遇到项目难度和时长远超预期,进而使得预算失控的情况。

当然更重要的因素是,在正式开放之前,沙特的商务需求并没有像今天那么强烈,政府没有大规模投资造城的动力,公共交通的诉求也不强,甚至也不需要那么多摩天大楼供金融和贸易公司办公——大多跑到了迪拜或阿布扎比。而现在,利雅得等城市正在成为地区总部中心之一,办公楼空置率已经趋低,还准备修建更多的高楼。

沙特的城市布局和美国西海岸可谓是一脉相承,是完全建立在四个轮子上的规划。道路朴实无华,大多数甚至没有两侧的人行道,一看就觉得不会有人在高温天气下出门走路。许多商店和餐厅也是根据Drive-in而非walk-in的模式来设计。以前的利雅得从来就没有所谓公共交通一说,地铁、轻轨和公交都不存在,对于不开车人士极不友好。近年来修建了不少市区线路,有一些已经开始试运行。

房地产可能是沙特除石油外的一大支柱产业,几大富豪家族或多或少是通过房地产起家的。愿景2030里也有关于居民住房的规划,到2030年居民房屋拥有率应达70%,现在其实也超过了60%,和美国的情况类似。不过,沙特拖家带口的居民有不少住在别墅,年轻人住公寓的稍多一点。利雅得房价最近涨幅很大,但和国内北上广深比还差得远。

交通运输方面,沙特公路总里程估计大概在22万公里,最近两年每年还在新修一两千公里,高速公路的里程大约仅占2~3%。以沙特的国土面积来说,这个公路里程是远远不足的。但考虑到城市分布和人口集中度,目前来看是满足实际需求的。

铁路似乎大多是由中国企业承建的,总里程大概4000多公里。不过,在人口分布如此稀疏的国家里,火车其实并不是很经济,最常用的交通方式还是飞机。沙特的机场都挺大,但突出一个“空”字。利雅得、达曼的机场占地面积均极广,但里面的消费环境、服务设施甚至餐厅并不全,对比阿联酋和卡塔尔的机场显得不大友好,可能还需要比较长时间来改善。

在所有大基建项目中,最富盛名的大概是NEOM新城及其附属项目The Line。NEOM项目位于沙特西北角,占地约2.65万平方公里,总投资额预计超过5000亿美元。从效果图看,所有规划和设计都极具科幻色彩,几乎要采用目前人类已有的或还在开发中的所有相关技术——智慧城市、新能源、数字化、无人驾驶、增强现实、绿色建筑等等。

除了超乎想象的旗舰城市The Line以外,NEOM下面还有多个项目,包括Neom Bay机场、Oxagon工业城、Trojena滑雪场、Sindalah度假村以及农业和可再生能源项目等。NEOM的行政权利也是相对独立的,有点类似于我国经济特区的意思。NEOM所在的省Tabuk本来是个人烟稀少的省,总人口不过100万不到,但沙特希望未来能吸引到900万人口来到这座新城。

其他还有很多大型项目沿红海分布,有不少就是单纯为了旅游业而开发的。红海的另一侧埃及已经有专门的度假村,每年吸引着无数游客前往。在沙特的“钞能力”之下,各大新度假胜地甚至人造景观估计都会颇为奢华。但同样,从Al Ula和Diriyah等沙特旅游景点的经验来看,消费估计都不会便宜。

政府带头大兴土木,理论上也释放了基建原材料产业链的需求。但似乎从当下各类原材料的实际需求量和进口量来看,和以往相比提升并不显著,侧面看出有相当一部分大工程还在规划图纸上,截至2022年并未大规模动工。

另一方面,其实沙特有一部分基础工业水平还不错,产量也能排到世界前列,譬如水泥,年产量5000多万吨,基本也满足了沙特国内大部分需求。在推广本地化生产和本地供应链的当下,沙特更希望很多建材、装备等生产放到本国。中沙之间历史上有很多产能合作,不过大多数还是国企主导。

尽管福利很好、收入不错,但沙特居民的健康状况并不乐观。在沙特长居过的估计会有切身感受,当地的饮食起居习惯和气候环境很容易导致亚健康状态,更毋庸说诱发各类疾病。大概18~19%的沙特人患有糖尿病,35%肥胖,23%有高血压。

沙特的医疗行业规模达到数百亿美元,医疗产品和服务其实是相当昂贵的。疫情期间,如果没有保险覆盖,光做核酸(动不动就人民币数百甚至上千元)一项就能让人倾家荡产——还好不需要这么频繁。

本国公民通过社保基本上可以实现免费医疗,外籍人士则需要到私立医院就医,支付相当高的服务和药品价格。一般情况在沙特运营的公司需要为外籍工作者购买商业医疗保险,不过有一些公司不大会遵守这项规定。

基于提高居民健康生活质量的要求,沙特政府对医疗健康行业的投资也颇为可观。预算上达到400~500亿美元,但同样也需要外资和私营资本的进入。2017年,沙特已经在这个行业开放了外资准入。外国投资者可以独资建设和运营医院,但其他医疗卫生机构必须与本地企业合资参与经营。政府也在探索近300家公立医院私有化,预计未来会将私有化进程推广至所有医院和药店。

传统上,沙特的医疗行业高度依赖进口,甚至比其他行业更甚。根据国际贸易局的数据,沙特占到海湾地区医药市场的59%。但整个市场以进口药为主,70%以上的市场份额依赖于其他国家的厂商。大部分市场份额为外国厂商所控制,其中包括Sanofi、Pfizer、Novartis、GSK、AstraZeneca、MSD、Roche、Abbott Laboratories、Janssen-Cilag、Eli Lilly and Company等等。

本土也有比较大的制药厂,如SPIMACO,但加起来占的份额较小。当下沙特的药品从生产的数量上来说,沙特大约36%的药品是本土生产,64%来自于国外进口;从价值上来说,大约25%的收入来自本土药厂,75%来自海外厂商。

同样地,沙特也面临如何把医疗产业本地化的命题。本地化有两个方向,一个是人才的本地化,另一个是产业链的本地化。

沙特人力资源和社会发展部去年已经宣布,就医疗行业的沙化率定下指标——医疗卫生专业本地化率为60%,医疗器械工程和技术专业本地化30%,医疗器械销售和引进专业本地化40%。而当下,在沙特医疗行业,总共有23.2万名从业人员是外籍人士,其中包括60%的医生、57%的护士还有甚至大部分药剂师。

尽管公立医院多于私立医院,但沙特最有名的可能都是私营医院,譬如沙特德国医院。按愿景2030的规划,沙特还需要17.5万名医生、护士等专业从业人员。

在产业链的本地化方面,沙特缺乏技术和人才,必然需要依靠外部力量。但欧美日的认可度更高,进入得也更早,相对来说中国企业存在感还比较弱。早在1990年代,欧美日的制药和器械公司已经陆续进入沙特,以合资建厂的模式运营。

譬如,GSK与Banaja Holdings合资成立葛兰素沙特阿拉伯有限公司;另外还有SAJAPHCO制药厂,由沙特阿拉伯-日本制药公司(SAJAPHCO)所有,是 1996 年由日本国际开发组织(JAIDO)、Sankyo、Yamanouchi Pharmaceutical、Marubeni Corporation 和沙特阿拉伯药品批发商 Tamer 成立的合资企业(JV)的一部分。

去年,本地内容和政府采购局(LCGPA)与沙特国内公司达成了七项协议以实现制药行业和医疗用品本地化的目标,同时在本地化方面提供某些激励措施,例如将其列入国家产品的强制性清单。沙特工业和矿产资源部也曾发布一个消息,将在疫苗和生物医药领域投资34亿美元。投资分为两个阶段,一个阶段包括制造基本儿童疫苗和胰岛素的技术,第二个阶段旨在免疫学和癌症药物行业本地化。

中国医疗健康行业的出海潮才刚刚开始。在沙特市场,中国相关产业的公司至多只有通过代理模式有微薄的销售,还没有进入当地的主流视野。未来还需要更多深入的合作。

伴随着沙特的开放进程,可以说所有行业都会释放出相应的机会,但无论如何都绕不开的一个词就是“本地化”。

本地化是在沙特实现业务成功的一个必要不充分条件。中东市场的门槛本来就很高,沙特估计是其中最高的(不过毕竟阿拉伯国家有20多个,没有都尝试过,很难说这个论断是正确的)。除非只是单纯卖一些小商品,大部分生意都需要本地化的前提才能进行。尤其在to G和to B的领域,在当地注册公司或合资经营几乎是必选项。也只有实现了本地化,渠道和资源才能逐步打开,沙特市场巨额的投资以及大量的开发项目才会伸出橄榄枝。

但同样也得考虑沙特市场的条件,历史上也有许多案例是亏损的,或者说市场需求是被证伪的。任何出海业务的前提还是需要建立在了解当地市场的基础上,以及尊重基本的商业规律。

不过,相比东南亚、印度、非洲等市场,沙特的本地化条件可谓优渥得多。一方面是沙特既有钱又主动,招商引资开出的条件相当具备吸引力,从税收优惠、人才安置、家庭补贴到资本支持,可谓方方面面都照顾得非常周到;另一方面沙特地处三大洲交界,虽然缺了类似于苏伊士运河这样的战略支点,但依然拥有得天独厚的物流贸易枢纽条件,部分针对欧洲客户的产业转移在这里其实可以提高不少效率。

目测中国和沙特的外交关系会在未来保持稳定,双方不管是政治还是经济上的依存度非常之高,地缘问题上也相对有保障。

美中不足的就是高昂的劳动力成本和单调的生活环境。为了培育本地人才和提高就业率,沙特对大部分行业都有沙化率要求,前往当地的公司必须要雇佣一定比例的本地公民。他们本身的工资就比较高,而且如果是男性员工,需要覆盖整个家庭的保险支出(女性员工似乎只需要一个人的即可)。

此外,尽管沙特在大力推动娱乐行业发展,但短期内的娱乐消遣环境还远远不如邻国,禁酒的法令也尚未松动。再加上长期炎热的天气,习惯了中国或欧美生活的员工并不一定能适应。

人毕竟不是完全的工作机器,长期单调的生活环境和精神压抑会导致工作效率以及团队稳定性大大降低——在沙特“待得住”正是所有业务拓展的第一道大门槛。这也是为什么许多国际企业更倾向于把地区办公室设在阿联酋的原因之一。

出海是一个系统工程,着眼于全球,立足于本地。正因沙特市场在中东的无可替代性和重要地位,任何一家希冀在中东拓展业务的企业均无法忽略。沙特能否成为所有中国出海企业的掘金之地还有待时间验证,但资本和制度红利确实在那里,就看谁能巧妙地获得了。

参考资料:

[1]《愿景2030》,沙特阿拉伯政府;

[2]《国家转型项目2020》,沙特阿拉伯政府;

[3]《沙特阿拉伯社会转型中的精英集团与王权政治》,韩小婷、王铁铮;

[4]《沙特证券交易所年度数据报告》,Tadawul;

[5]《沙特阿拉伯发展史:权力、政治与稳定》,Tim Niblock;

[6]《沙特公司》,埃伦·R.沃尔德;

[7]中国驻沙特阿拉伯使馆经商处;

[8]沙特公共投资基金官网;

[9]福布斯网站;

[10]中东部分科技媒体,如Magnitt等。

本文来自微信公众号:环形废墟Loops(ID:yourtrace),作者:北落Jay