2017-08-18 07:15

美东时间8月16日,阿里巴巴(NYSE:BABA)发布2017年Q2财报(本文均按自然季度)。阿里财年截至3月31日,故此次披露的是2018财年Q1财报。

财报显示:2017年Q2阿里营收501.84亿、同比增长56%;活跃用户4.66亿(过往12个月有购物行为);移动端月活用户5.29亿、环比增加2200万;阿里云付费用户超过100万。

财报公布后,阿里在盘前交易中最高涨幅达6.1%;开盘后最高涨幅4.7%,逼近历史最高,对应市值4168亿美元。

理想、现实都“丰满”

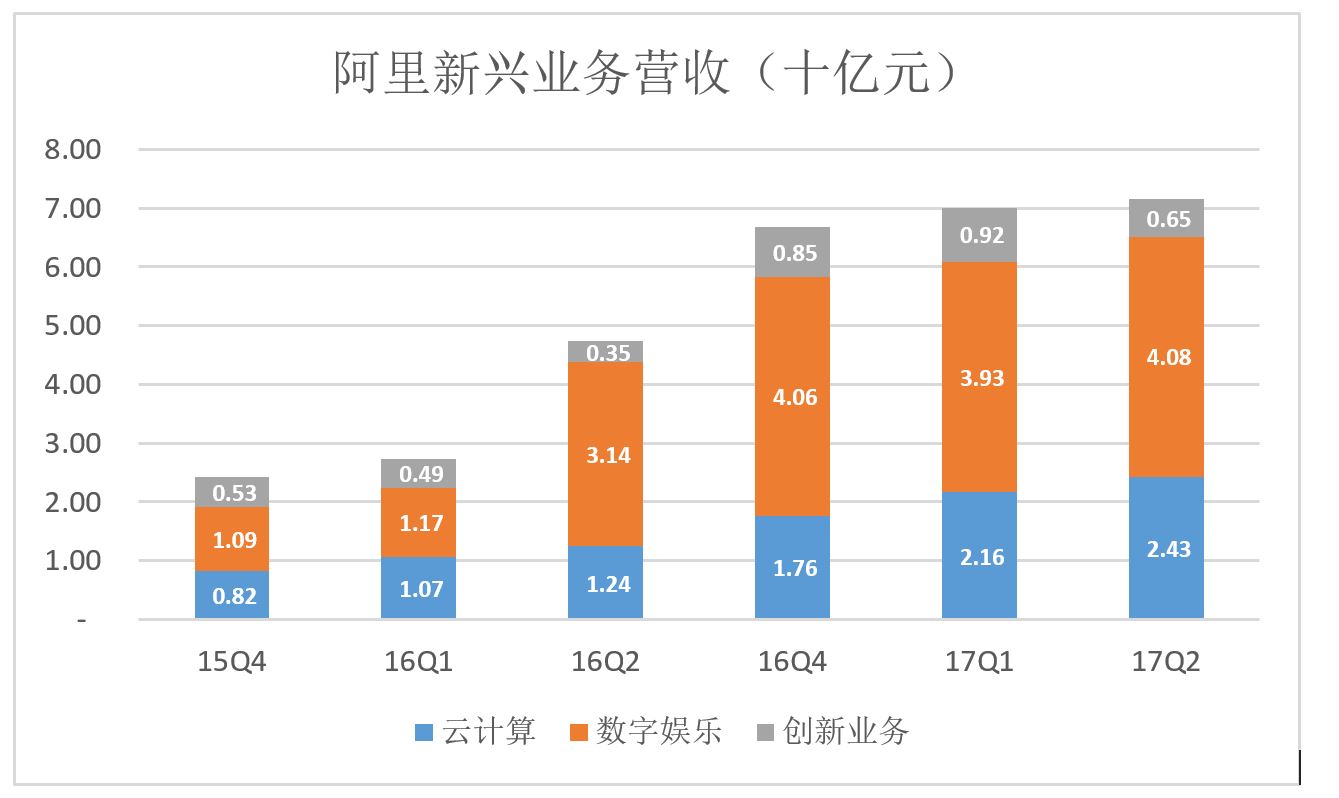

2017年Q2阿里502亿收入中,核心电商业务(中国零售、中国批发、国际零售、国际批发)营收430.3亿,占比85.7%。云计算、数字娱乐及创新业务等三大新兴业务营收合计71.6亿,占比14.3%。

核心电商业务营收同比增长58%,对营收增长的贡献率达87.9%,是当之无愧的“现金牛”。数字娱乐、云计算则是被寄予厚望的明日之星。

2017年Q2,数字娱乐、云计算业务营收分别达到40.8亿和24.3亿。

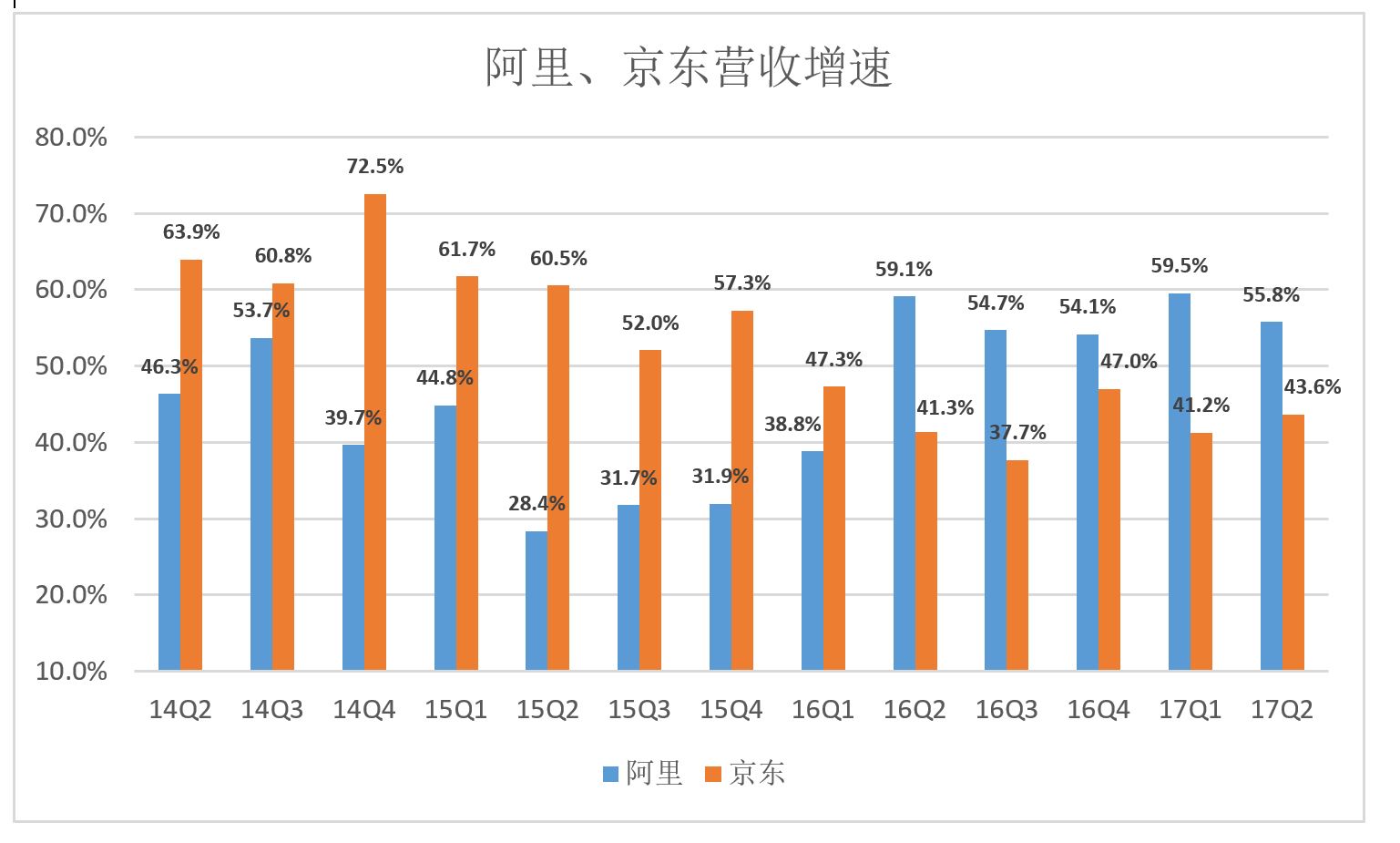

值得注意的是,京东亦积极进行多元化探索,但营收增速从2016年Q2开始已连续5个季度落后于阿里。2014年Q2,京东营收同比增速达63.9%,阿里为46.3%;两年后的2017年Q2,京东、阿里营收同比增速分别为43.6%和55.8%。

撕掉电商标签是理想,云计算、数字娱乐等新兴业务对阿里估值越过4000亿美元功不可没。核心电商强劲是现实。

理想、现实都比较“丰满”,这是投资人看好的原因。

兼顾增速与利润

中国相当一部分互联网公司的两大杀手锏是价格战和市场补贴。价格战把行业毛利润率搞到比纸还薄,补贴砸出的市场费用甚至超过营收的100%。阿里没有这样做:

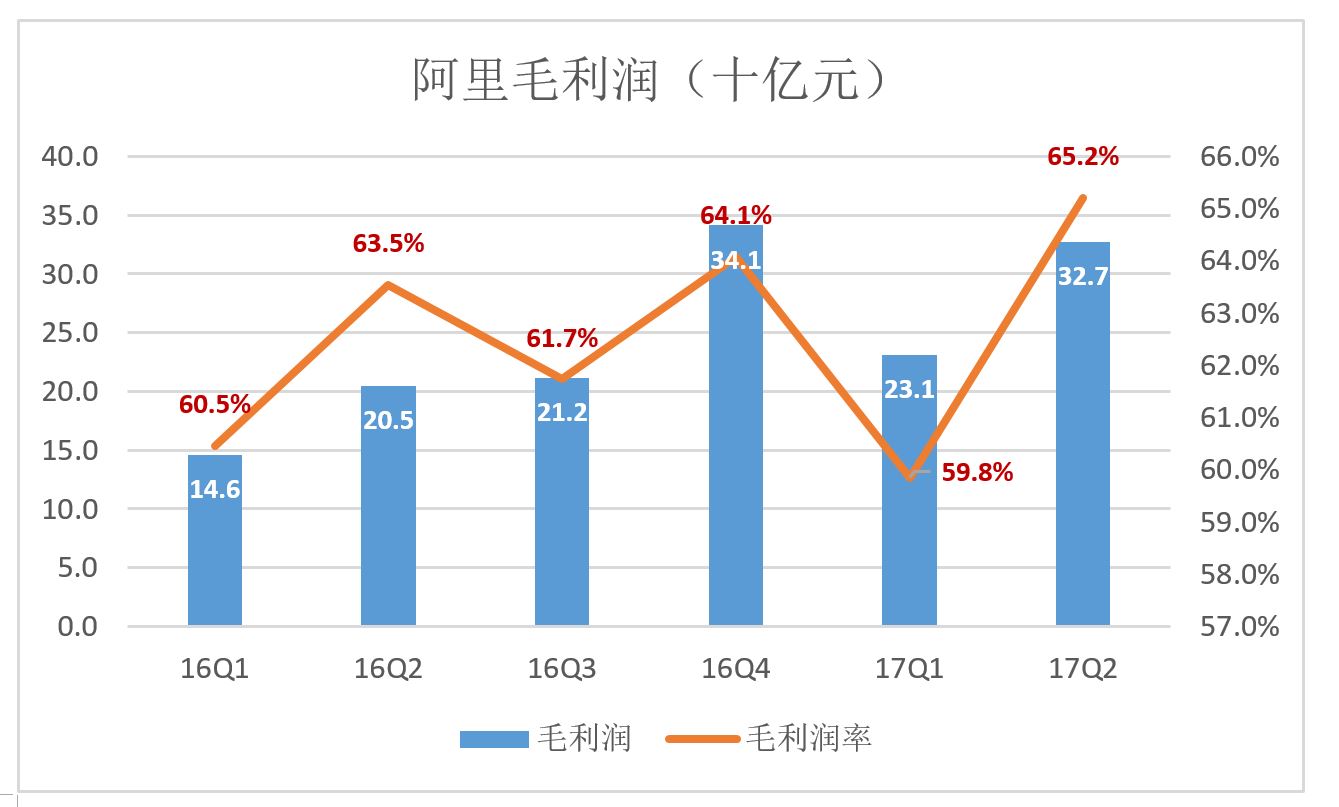

第一,毛利润率周期波动,却维持在高位。阿里毛利润率峰值出现在Q2、Q4,2016年Q2为63.5%,2017年Q2达65.2%。

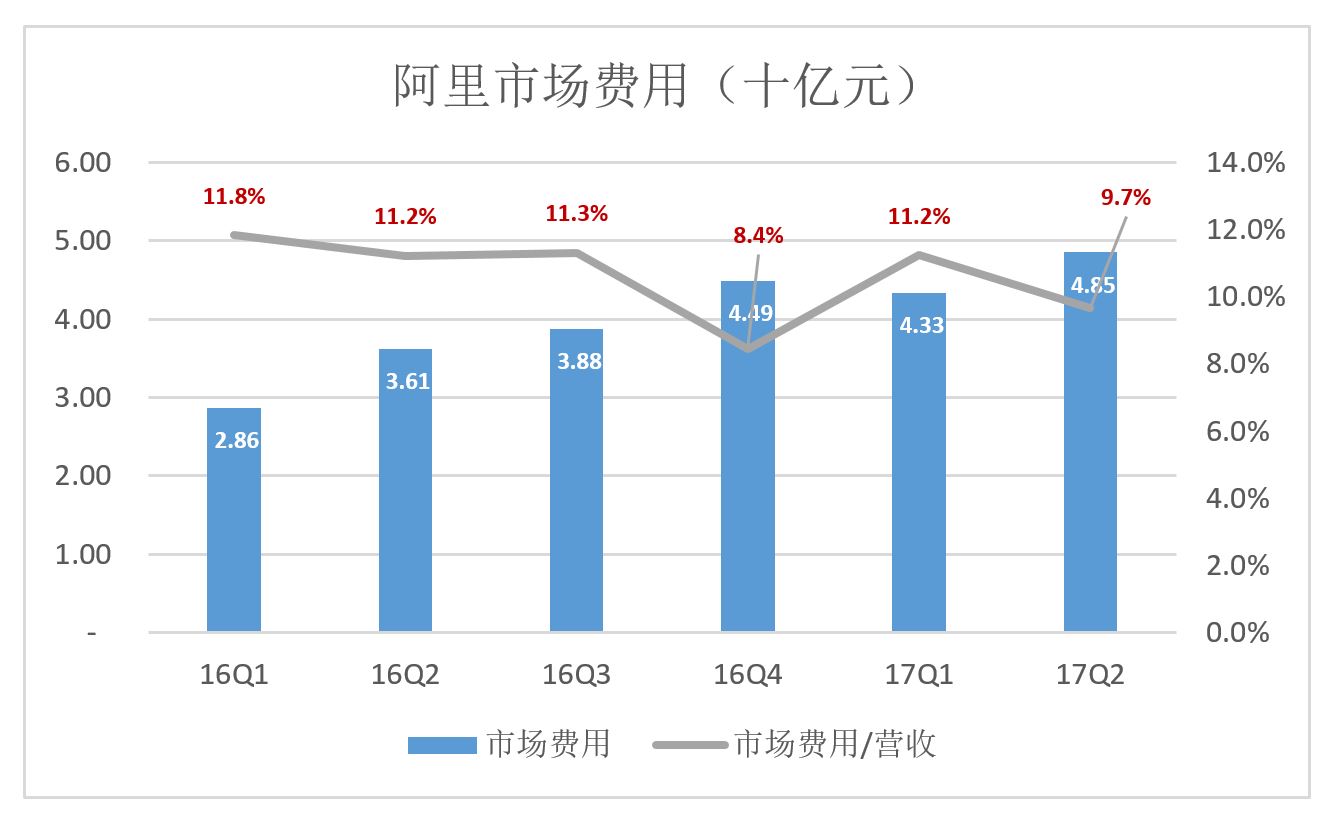

第二,市场费用增速慢于营收且占营收比例呈下降趋势。2017年Q2,阿里市场费用为48.5亿,同比增长34.2%,远低于56%的营收增速。市场费用占营收的9.7%,较2016年Q2低1.5个百分点。

与携程相似,阿里非常看中利润。但携程在去哪儿网的逼迫下曾短暂陷入亏损,阿里却没有遇到那种级别的挑战,不必为市场份额牺牲利润。

大马拉小车

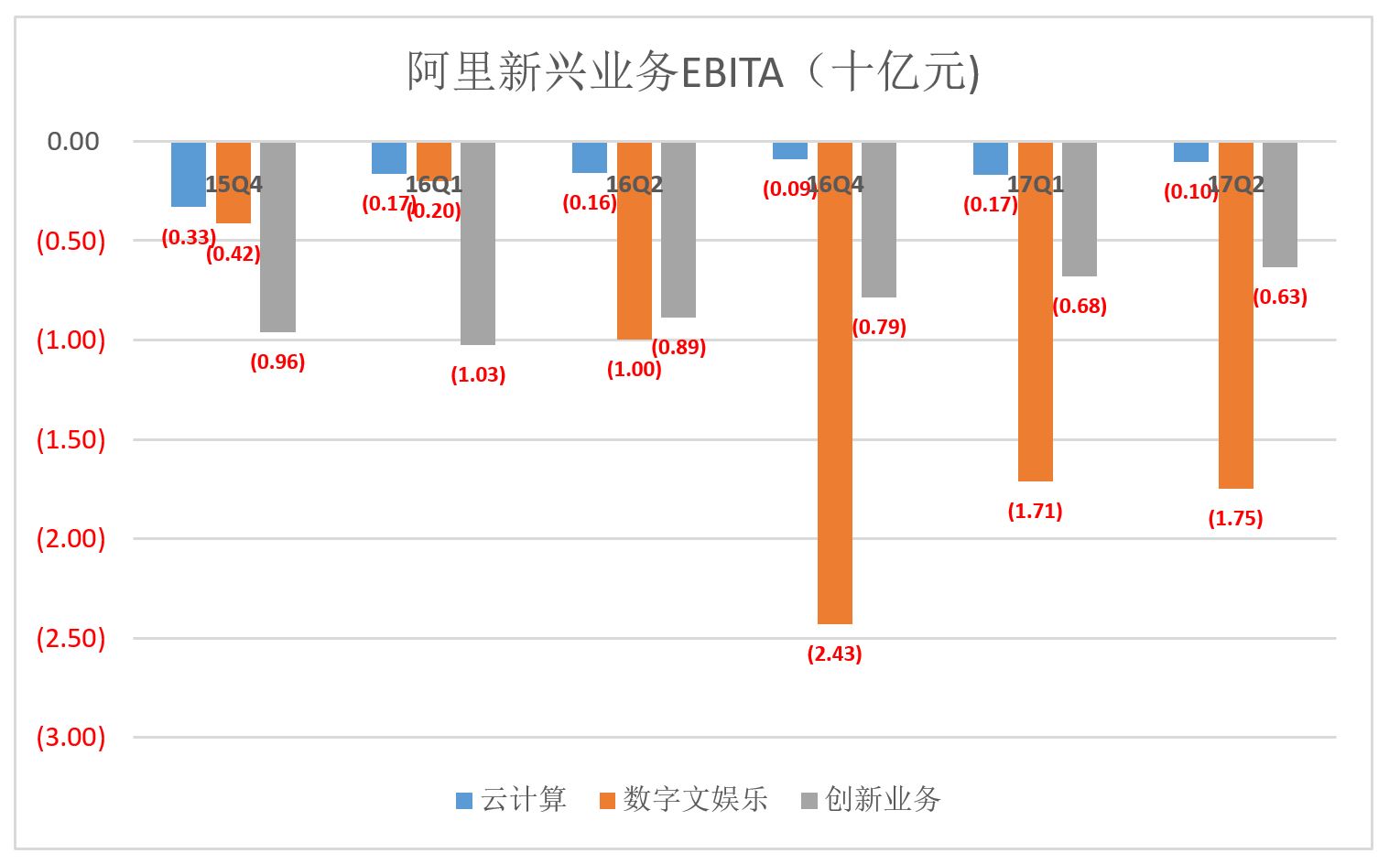

最近三个季度,阿里新兴业务增速放缓,但亏损却在收窄。2017年Q2,云计算、数字娱乐及创新业务EBITA(息税前利润)合计亏损24.9亿,2016年Q4曾达33.1亿。

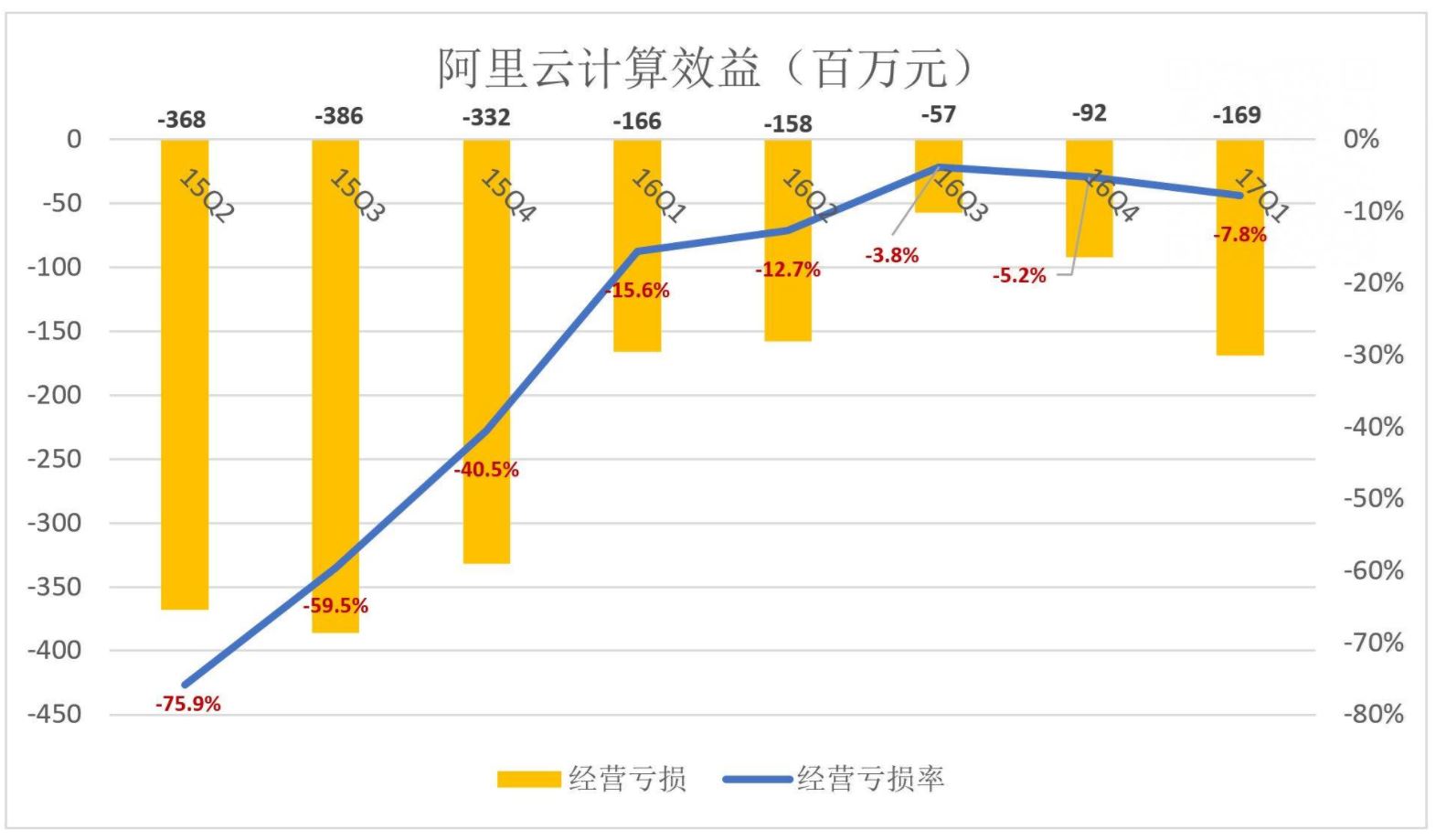

比如云计算业务的EBITA亏损,2015年Q2亏损3.68亿;2016年Q1降至2亿以下,2017年Q2收窄至1.03亿。

阿里没有采取烧钱圈市场(以利润换市场)的策略,而是打算在顺其自然的增长中改善效益。

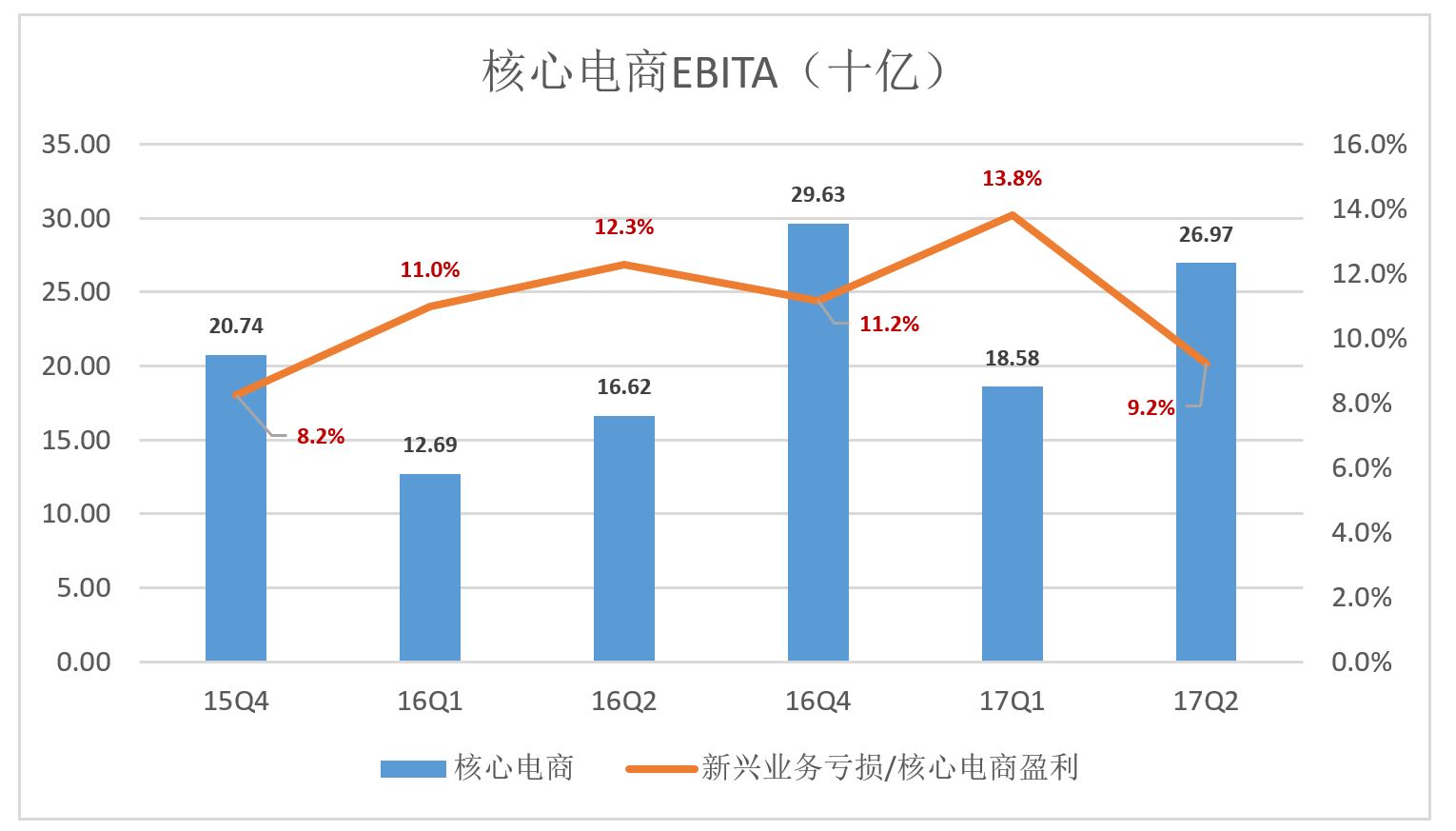

阿里核心电商业务保持着强劲的盈利。2017年Q2,核心电商业务EBITA达269.7亿元。2016年Q4达到296.3亿,说明阿里“双十一”活动不是赔本赚吆喝,而是实打实地赚了钱。

2017年Q2,三大新兴业务的EBITA亏损合共相当于核心电商EBITA的9.2%,盈亏相抵后总EBITA为235.2亿,利润率达47%(EBITA)。

企业融资行为可以分为两类,大家熟知的股权融资、债权融资属于“外部融资”。将留存利润用于规模扩张或新兴业务的摸索属于“内部融资”,具有原始性、自主性、低成本性和抗风险性等优点。许多中国企业眼里只有外部融资,总想用别人的钱圆自己的梦,比如乐视。

电商业务当好内部融资的源头活水,是阿里新兴业务成功的关键。目前的局势是“大马拉小车”,比较从容。

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。

频道: 商业消费