2023-10-18 18:21

扫码打开虎嗅APP

本文来自微信公众号:时代周报 (ID:timeweekly),作者:王晨婷,编辑:梁励,题图来自:视觉中国

三季度宏观经济数据出炉。

国家统计局10月18日发布数据显示,初步核算,今年前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%。三季度国内生产总值同比增长4.9%,环比增长1.3%。

这一数值超出市场预期。此前,时代周报记者根据12家机构发布的前瞻数据统计,市场对三季度GDP增速的平均预期在4.5%左右。

三季度GDP同比增速较二季度有所回落,主要是由于去年同期基数抬升的原因。9月部分经济指标延续了回升态势,制造业采购经理指数重回扩张区间,比上月上升0.5个百分点,服务业生产指数连续两个月回升。

“如果扣除基数的影响,三季度的两年平均增长增速是4.4%,比二季度加快了1.1个百分点。此外,就业形势好转,企业预期改善,充分说明前三季度中国经济持续恢复向好。”国家统计局副局长盛来运在新闻发布会上表示。

随着各项经济好转的积极因素不断积累,叠加四季度有望继续出台支持经济的宏观政策,专家预计,全年实现5%的增长目标难度不大。

一、消费对经济增长贡献率达83.2%

前三季度,全国规模以上工业增加值同比增长4.0%,比上半年加快0.2个百分点。分产品来看,太阳能电池增长最为明显,为63.2%,充电桩、新能源汽车产量分别增长34.2%、26.7%。

9月规模以上工业增加值同比实际增长4.5%,与上月持平,略低于市场对此的预期。可见虽9月PMI已高于荣枯线,但企业需求收缩问题仍然比较突出。

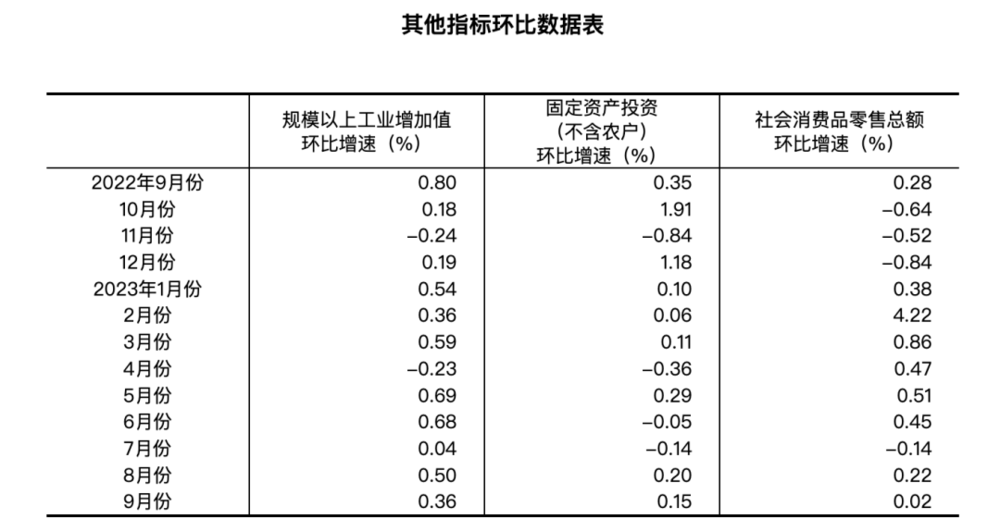

△ 各项指标环比数据表(图源:国家统计局)

消费依旧是最大的亮点。社零方面,前三季度,社会消费品零售总额342107亿元,同比增长6.8%。其中,9月社零总额同比增长5.5%,比上月加快0.9个百分点,增速连续2个月加快。

具体来看,金银珠宝类、服装、鞋帽、针纺织品类商品增长最快,分别为12.2%、10.6%;建筑及装潢材料类、文化办公用品类增速最低,分别下降7.9%、6.8%。

此外,国家统计局在近期新增了服务零售额统计调查。前三季度,服务零售额增长18.9%。

值得一提的是,今年前三季度消费对经济增长的贡献率是83.2%。这较2021年(65.4%)、2022年(32.8%)及今年一季度(66.6%)、上半年(77.2%)都有极大的提高。

固投方面,前三季度同比增长3.1%。基础设施投资、制造业投资、房地产开发投资增速分别为6.2%、6.2%、-9.1%。

制造业保持了一定的韧性,连续两个月回升。但基础设施投资增速较前8个月回落0.2个百分点,房地产市场也尚未走出低迷。

外贸数据则好于预期。前三季度,货物进出口总额308021亿元,同比下降0.2%。

“今年世界经济波动下行,外需总体收缩,再加上我们前几年外贸一直保持较高增长,基数较高,原来曾担心今年外贸下滑较多,但是从实际运行情况来看,三季度降幅明显收窄,好于预期,这为经济的稳定恢复提供了重要支撑。”盛来运说。

二、对实现5%的目标“很有信心”

企稳信号已现。步入2023年最后一个季度,中国经济在接下来会有怎么样的表现?

“前三季度,国内生产总值同比增长5.2%,这为完成全年5%左右的预期目标打下了一个非常好的基础。初步测算,四季度只要增长4.4%以上,就可以保障完成全年5%左右的预期目标。”发布会上,盛来运表示,从经济走势和去年基数(2.9%)来看,对实现全年5%的预期目标很有信心。

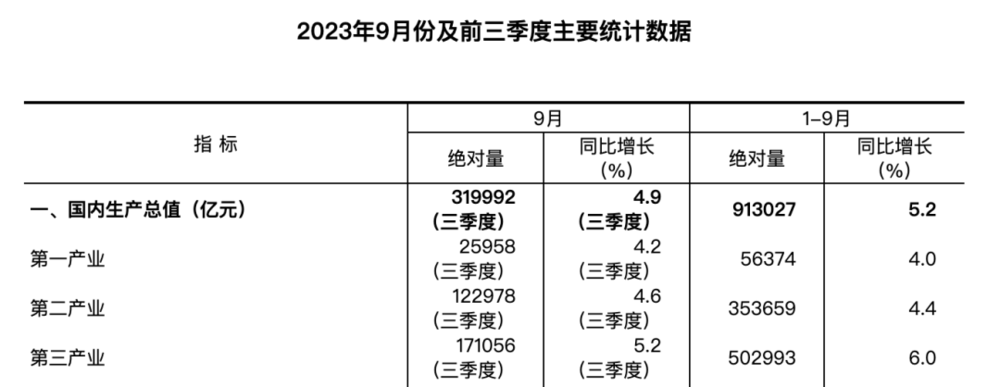

△ 图源:国家统计局

华泰资产首席经济学家王军在采访中对记者说,四季度增速将略有回升,预计2023年GDP将实现5%左右的增速。《经济研究》智库经济形势分析课题组也认为,我国实现全年经济增长5.0%左右的目标难度不大。

三季度以来,一揽子宏观逆周期政策持续发力,包括降准降息、支持民营经济发展、房地产利好政策等,为经济复苏提供支撑。从政策层面来看,展望四季度,宏观政策或仍有较大空间。

10月13日,国务院总理李强召开经济形势专家和企业家座谈会。李强在会上指出,要努力推动经济实现质的有效提升和量的合理增长,更加注重有力有效实施宏观政策调控,进一步打好宏观政策组合拳。推动各项政策加快落地见效,加强政策预研储备,为实现经济社会发展目标提供有力支撑。

“当前国内需求仍显不足,需货币宽松加力。随着MLF迎来到期高峰叠加一揽子化债方案落地,年内资金缺口犹存,需要货币政策继续创造适宜的宽松环境,不排除年内继续降息、降准的可能性。”财信研究院副院长伍超明认为。

在东方金诚首席宏观分析师王青看来,四季度有可能继续实施政策性降息。“这主要取决于年底前宏观经济及楼市走向,不能完全排除这种可能。下一步政策面将引导新发放居民房贷利率较快下调,推动房地产行业尽快实现软着陆。这是当前宏观经济牵一发动全身的关键点。”

不过,长江证券首席经济学家伍戈认为,历史上当实现年度经济目标压力不大、且三季度末PMI高于荣枯线时,四季度货币财政难见同步明显发力。

“当前地产修复尚缓,各地或继续落实前期降首付、降利率等举措,但新一轮密集新政或待岁末年初。”伍戈表示。

本文来自微信公众号:时代周报 (ID:timeweekly),作者:王晨婷,编辑:梁励

06:49

06:49

04:05

04:05

05:20

05:20

09:27

09:27

05:18

05:18

04:13

04:13

14:18

14:18

07:10

07:10

08:25

08:25

05:28

05:28