2017-10-30 16:53

扫码打开虎嗅APP

文/洪偌馨

由趣店引爆有关现金贷的“全民论战”不断发酵,监管部门也看在了眼里。

继今年初银监会发文要“清理整顿现金贷”之后,一场由央行牵头,多部门共同参与的监管风暴即将开启。除了4月下发的文件中已经提到的36%利率上限和禁止暴力催收外,此次监管可能还将从资金、牌照等多方面严控“现金贷”。

根据馨金融从多方获悉的信息,过去的一周,监管部门已经在密集开会研究现金贷业务及其整顿方案,尽管最终的方案还未正式出台。但毫无疑问的是,这场跨部门的监管风暴将比今年4月那次猛烈得多。

1.资金、牌照两张“绝杀牌”

事实上,早在今年4月,银监会便已连发《关于开展“现金贷”业务活动清理整顿工作的通知》、《关于开展“现金贷”业务活动清理整顿工作的补充说明》两份关于现金贷整顿的文件。

尽管当时的摸底排查名单涉及429个APP、72个微信公众号、117个网站,但银监会更多是从自己所分管的P2P以及网络小贷入手,且聚焦点主要在高利率和暴力催收上,因此后续并未对现金贷行业产生根本性的影响。

但此次,从监管部门研讨的初步方案来看,严控现金贷的资金来源,以及现金贷的牌照资质或将成为最严厉的措施。

众所周知,眼下现金贷业务最主要的资金来源渠道并非P2P或者股东方的自有资金,而是包括银行、信托、消费金融公司在内的持牌机构。这些资金通过“联合贷款”、“助贷”、ABS等不同方式流入现金贷市场。

趣店CEO罗敏此前在接受某自媒体采访时便提到,“趣店借出去的钱90%是别人的钱,其中40%是各家银行的钱”。

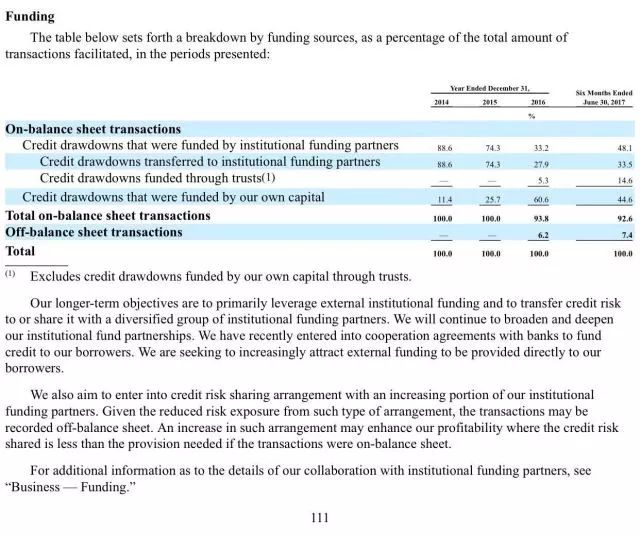

而根据招股书显示,截止到2017年6月30日,趣店48.1%的放贷资金来自银行、消费金融、信托等机构,44.6%为自有资金。

招股书的另一个数据显示,截止到2016年底及2017年6月30日,趣店转让给P2P平台的信贷额度分别为人民币80.99亿元(11.97亿美元)和2.751亿元人民币(约合4060万美元),分别在当期机构资金交易总额占比达到63.7%和1.3%。而到了2017年4月,趣店已经停止向P2P平台转移信贷额度。

事实上,趣店并非孤例。这些定位金融科技公司的平台们,大多采用了自己提供风控技术,持牌机构提供资金支持的模式。这样一方面摆正了自己“科技公司“的定位,另一方面也有效的利用了持牌机构的低成本资金。

但现实的尴尬之处在于,金融科技公司们的风控能力并没有经历一定经济周期或者某种标准的验证,而鱼龙混杂的现金贷市场又潜藏着不少风险。“监管担心这种合作方式会让现金贷市场的风险传导至金融体系。”一位接近监管的人士提到。

尽管年初已有消息传出监管在摸底“联合贷款”模式,并有不少持牌机构都因此收缩了对外合作的规模。但毕竟不是明令禁止,而现金贷的高额利润也摆在眼前,所以这条路也并未完全堵死。

“但这次情况可能要严峻很多。”一家涉及现金贷业务的公司负责人表示。最近持牌机构对于“联合贷款”、“助贷”等合作模式的态度愈发负面,原本上周某家信托应该要放出的一笔资金突然暂缓了。

除了重要的资金来源或将被掐断,那些涉及现金贷业务的平台可能不得不再次正视“牌照”的问题。

不管是在今年4月关于现金贷文件,还是后面关于“联合贷款”的调研中,关于可以涉及现金贷业务,以及与银行联合贷款的“持牌机构”的界定都有一个暧昧不明之处:那就是网络小贷公司是否在被约束之列。

而此次,从馨金融获得的信息来看,除了提到需由持牌机构才能开展现金贷业务外,对于网络小贷的业务和经营范围也将出台一系列新的办法,这对于那些借道网络小贷牌照涉及现金贷业务的平台或将是一记重击。

2.一场波及全行业的监管风暴

尽管最终的整治方案尚未落定,但如果上述两张牌全部祭出,哪怕严格落实其中一项,这对于整个新金融行业来说都是一场巨大的风暴。毕竟,涉及现金贷业务的平台众多,大到各个新金融巨头,小到数千家创业公司。

说说这对现金贷行业的后续影响:

资金供给减少、行业增势放缓

原本“现金贷”公司的资金来源渠道很多元,P2P、信托、消费金融公司、商业银行等等都有涉足。而那些现金贷业务规模排名靠前的平台,低成本机构资金占据的份额都不小,原本正处高速增长的行业突然被拉了“急刹车”。

坏账规模抬升,利润空间收窄

这些年过速发展的“现金贷”市场不仅“羊毛党”横行、多头负债的情况也十分严重。这其中有相当一部分借款人长期“拆东墙补西墙”。如果行业整体收紧,这种十个瓶子九个盖的游戏还如何进行下去?

高利率被严控、资金供给减少,涉及现金贷业务的平台们面临两头承压。规模增长放缓,利润空间收窄,坏账加速暴露,这些情况如果叠加着发生,有多少平台能够扛得住?

上市/准上市公司或受波及

先心疼接下来要IPO的若干家新金融公司三秒钟,因为作为这些年最当红的业务,基本市面上鲜有未涉及现金贷业务的新金融公司。如果监管重拳出击,这些公司的股价多多少少受到波及。

当然,更严重的情况在于,那些刚刚把上市提上日程的公司是否还有机会顺利迈进IPO。馨金融收到消息,这波“上市潮”也同样引发了监管的重视,连带这次现金贷的舆论风暴一起“被关注”了。

现金贷摆脱“嗜血”标签?

有需求必然有市场,高利贷也已历史悠久。现但扛着普惠金融的大旗,赚着高额的息差利润却是眼下现金贷业务难以被公众容忍的事实。

除了少数在流量、风控、资金成本上拥有优势的平台能够在维持较低利率的情况下持续发展,大部分涉及现金贷业务的公司依然需要靠高利润来覆盖高风险、高成本。

从这一次的风向来看,整顿的范围和力度显然严于以往。但是,清理的另一面往往也会打开新的发展路径。不管是规范现金贷的利率、催收,还是放贷平台的资质,这可能都是让业务获得重生的一次机会。