原创

2023-10-25 17:12

扫码打开虎嗅APP

出品|虎嗅ESG组

作者|陆琳

编辑 | 袁加息

头图|视觉中国

本文是#ESG进步观察#系列第057篇文章

本次观察关键词:绿色保险、产品责任

和油车比起来,新能源车买得起养不起,锅或许可以让保险企业背。

一般油车一年两三千的保险费用,而新能源车保险费用动辄五千起步,还有部分特斯拉车型一年的保费要上万块,高昂的保费让新能源车主直呼“买了个电动爹”。

新能源车保费高其中一个原因是,除了普通车险,新能源车还有一个保三电(电池、电控、电机)系统的新能源汽车专属险。

但即便新能源汽车选与油车一样的保险方案,电车的保费相对于同级别同价位的油车也更贵,以价格相近的丰田荣放和比亚迪元PLUS作对比,前者第一年保险费用为5000元,后者却要近6000元。

这一保费差距随着车价增加逐渐扩大,30万以上的电车保险费一年可能会比油车贵2000元以上,如果电车买新能源专属险,保费差距还会进一步扩大。

中国保信发布的《新能源汽车保险市场分析报告》指出,新能源车的平均保费甚至比燃油车高出21%。随着新能源车保有量持续上升,新能源车险的保费规模也会持续攀升。

看起来这一轮保险公司赢麻了。但是奇怪的是,保险公司也在诉苦,直呼新能源车保险业务不赚钱。

从各家交保险公司2023年中财报来看,人保财险、太保产险、众安保险、阳光保险等险企,新能源车险的保费收入都呈现明显的同比增长,众安保险新能源车险保费收入甚至同比增长超228.7%。但是,新能源车保险行业现在却是面临“车主喊贵,险企叫亏”两端抱怨的局面。

新能源车保险业务究竟怎么了?为什么会形成车主和保险公司两头诉苦的局面?

新能源车险贵的原因有两点,第一是新能源车出险率高,第二是新能源车维修费用高。

据中再产险统计,从车损险来看,新能源车中占比最高的家用车出险率高达30%,显著高于燃油车19%的数据。新能源车案均赔款整体高于传统燃油车,家用车达到7201元,高出燃油车近600元。

车险大户中国太保总经理曾义在2023年中期业绩会上表示,新能源车出险率高出燃油车出险率近一倍,加上今年汽车出行较去年大幅提升,这种情况下新能源车险成本超过了100%,对成本构成了一定压力。

那么问题来了,都是开车,新能源车出险率这么高,是因为新能源车主都不太会开车吗?

实际上,出险率高的原因背后,是大量新能源车被作为营运车辆使用。整体来看,新能源车的里程数量较高。在路上跑得越多,车辆出事的概率就越大,自然拉高了新能源车的出险率。

云险科技数据显示,传统燃油车年均里程在12000公里左右,而新能源车年均里程为16000公里。其中,比亚迪和荣威新能源车型的年均里程更是高达20000公里以上。

这一现象大概率是因为比亚迪和荣威的新能源车是网约车的主要车辆品牌,导致行驶里程相对较高。而造车新势力品牌车辆很少用于网约车。

整体来看,新能源车中的营运车辆拉高了里程数。营运车辆跑得多,难免出事数量增加,拉高了整体出险概率。所以新能源车出险率高是一个伪概念,如果按照每万公里出险率来看,新能源车未必有这么高。

另一方面,新能源车一旦出事,维修成本较高导致赔付金额高。

中保研最新数据显示,本期50款新能源样本车型动力电池包零整比,均值为48.85%,即电池的维修花费相当于整车价格的一半。(所谓零整比,指的是整车所有装车配件价格总和与整车销售价格的比值。比值越大,说明零部件价格越高,也就意味着消费者修车养车的成本越高。)

再加上新能源车开始采用一体压铸成型技术,通过整体模块设计来减少零件压缩成本,这就导致一旦车辆被碰撞,要更换的就是一整个模块,大大拉高了维修成本。

那么又一个问题来了,保险公司还是在按照出险率的老旧方式进行保费计算,这一问题会导致普通车主会给营运车辆的出险费率买单。再加上高昂的维修成本,新能源车投保费用自然水涨船高。

要想新能源车险价格降下来,重点在于两方面,第一是能否“千车千险”,根据车辆的用途和使用习惯来对车险进行定价;第二就是能否降低维修成本。

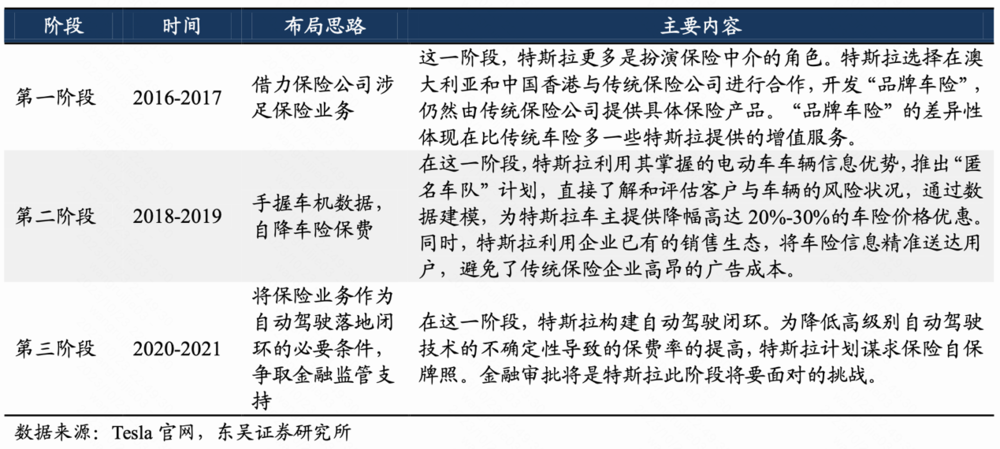

实际上,这两点都是可以实现的,特斯拉的先行探索已经颇有成效。2021年10月,马斯克在2021年股东大会上宣布特斯拉UBI保险即将在得克萨斯州上线。特斯拉方面预计,截止2022年底,有80%的美国客户将选择特斯拉保险服务。

马斯克在2023年1月财报会议上所说,特斯拉运营保险有两个主要作用:一是以有竞争力的价格提供保险,迫使传统保险公司压低特斯拉车辆的保险费率;二是特斯拉介入车辆事故处理和维修,可以帮助特斯拉从设计和制造方面,持续改进车辆的安全性和维修性,从而降低车主的整体用车成本。

通过一系列布局,特斯拉建立了完善的大数据体系,为保险费用计算提供了坚实的数据基础。

特斯拉自营车险的保费计算规则与传统险企不同,主要根据驾驶员的实时驾驶习惯和风险等级调整保费的高低,实现一人一价/一车一价。特斯拉的“Safety Score Beta”驾驶习惯评价体系,通过车辆和 Autopilot自动驾驶辅助系统传感器传输的数据对驾驶行为进行评估,并估算其驾驶导致未来事故的可能性。该系统基于五个安全系数指标进行衡量:

每1000英里的前向碰撞警告次数(即无人为干预的情况下特斯拉协助驾驶者主动刹车的次数);

急刹车频率;

急转弯频率;

跟车过近频率;

Autopilot强退次数(即自动驾驶开启时驾驶者双手脱离方向盘导致Autopilot系统强制退出的次数)。

这些对应传感器测量的数据传输至计算系统,特斯拉根据公式计算出“预测碰撞频率”,然后转换为0-100的安全评分;日常安全评分在每次驾驶后自动刷新,每30天合并为月度里程加权平均安全分,为下月保费计算提供定价依据。这样有优质驾驶习惯的车主能够拿到更低的保费。

相比之下,险企还在使用老旧的“大数法则”,凭借历史数据和车辆参数,来预测和计算价格、风险及赔偿。得到的结果就是,全体新能源车主都在为营运车辆占比较高造成的高出险率买单。

在这种情况下,有能力做好新能源车险的恰恰是新能源车厂,手握大数据的车厂自然明白什么样的车主出险率更低,进而推出更有价格竞争力新能源车险,把价格打下来。

比亚迪已经开始加大保险布局了。今年9月22日,中国证券报记者获悉,深圳比亚迪财产保险有限公司(以下简称“比亚迪财险”)发生工商变更,注册资本由10亿元人民币增至40亿元,增幅达到300%。比亚迪财险注册资本,与目前四家专业互联网保险公司相比,仅比泰康在线的注册资本少。除了比亚迪,近年来不少车企纷纷杀入保险业务赛道,新能源车险市场引来多方竞逐。

对于比亚迪此次进军保险行业,业内人士认为,比亚迪入局保险,旨在布局新能源汽车售后市场,未来或申请开拓车险方面经营资质,围绕新能源汽车开展保险业务。事实上,在拿下保险公司牌照之前,比亚迪在2022年3月已经设立了保险经纪公司。

今年6月,在比亚迪2022年度股东大会上,比亚迪董事长王传福表示,比亚迪进入新能源汽车保险行业,将利用技术、销售、用户等方面的积累,在费用节俭、科学理赔等方面赋能新能源汽车保险行业。

未来三年到五年内,比亚迪财险将依托新能源汽车数据优势,进一步优化精算定价模型,在行业内为其它新能源车险经营提供借鉴。

新能源保险未来无疑是一个大蓝海。东吴证券在研报中指出,2021年新能源车险保费规模为350亿元,占车险总保费比例为4.5%;预计2025年保费规模将达1865亿元,占车险总保费比例约为17.9%;2030年保费规模将达4541亿,占车险总保费比例约为32.1%。

而未来的新能源车保险将呈现出车厂话语权不断增强的新局面。安信证券在研报中表示,新能源汽车厂商积极布局产销一体化生态,数据积累丰富性、前后端把控程度日益成熟。目前部分头部主机厂商加速布局保险经纪牌照,而从长远来看,主机厂商对于渠道和产品话语权有望加大。

一直以来,新能源车保险被当作保险企业响应绿色金融号召而提供的一种绿色保险。然而,这种保险的运营,越发与新能源车的产品责任紧密绑定。决定未来新能源车保险能不能做的更好,现在看决定权并不在保险公司手中。随着新能源车企对保险布局不断加码,保险公司一边提高新能源车保费,一边哭穷亏本的现象将一去不复返了。