2017-12-14 11:36

扫码打开虎嗅APP

一、短视频绞杀战

2016年被称为“短视频元年”,2017年短视频进入“绞杀战”状态。

“绞杀战”是近两年的常态,从直播到内容feed流到新零售到人工智能,互联网上的风口们无一例外都成了绞肉机。巨头纷纷入场,各家都想攻占高地,投入惊人的资金和资源,但是很快陷入僵持状态,谁都不能取得绝对的胜利。直到下一个风口出现,巨头们注意力转移。

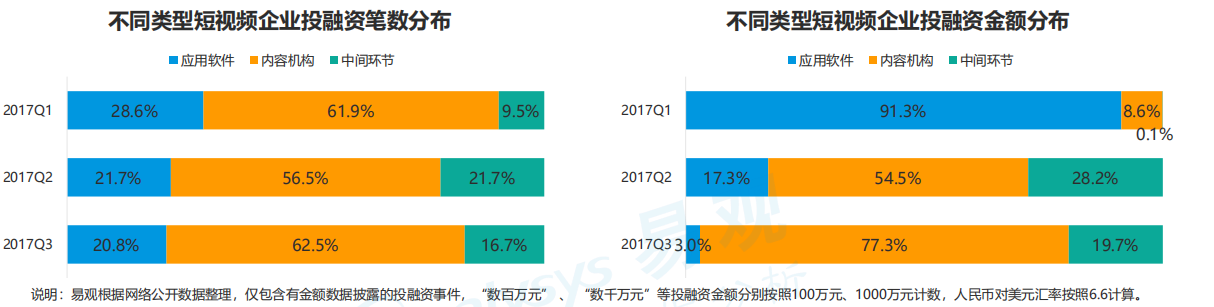

短视频就是这种状况。据Analysys易观相关数据显示,2017年第3季度移动全网短视频平台根据用户渗透率分为三个梯队,第一梯队:秒拍、快手、西瓜、美拍;第二梯队:土豆、火山、抖音、凤凰;第三梯队:小影、快视频。这10家平台也就是短视频平台的Top10。

从详细数据上看,秒拍以56.26%的渗透率领跑整个行业,通过微博的流量支持稳稳维护住了老大的位置。抖音作为最年轻的平台之一,依靠《中国有嘻哈》的强力推广,以及海外化的战略布局,成为增长速度最快的短视频平台。

平台之间的战斗正在陷入总体僵持、格局已定的状态,在这一点上资本就是“晴雨表”。从三季度的投融资情况来看,在短视频领域对平台的投资金额由Q1的91.3%下降到Q3的3.0%。投资的重心正从平台向内容转移。

抖音的战绩能给平台玩家一些参考,抓住细分市场和特定人群是一个突破口。在版权大战中失利的网易云音乐,今年三月上线了UGC短视频功能,看来是希望借助于短视频更具象化的特性来解读音乐,吸引一些独特的用户使用音乐产品。

二、不安的种子

从数据上看,就像预料中那样,短视频平台正在狂飙突进。

QuestMobile秋季报告显示,整个短视频领域的MAU已经突破3亿,同比增长超过4.1%。用户消费短视频的月均使用时长为765分钟,月均使用次数为201.2次,增速超过310%;很多平台的短视频消费时长已超过长视频内容,且户增长仍未到天花板。

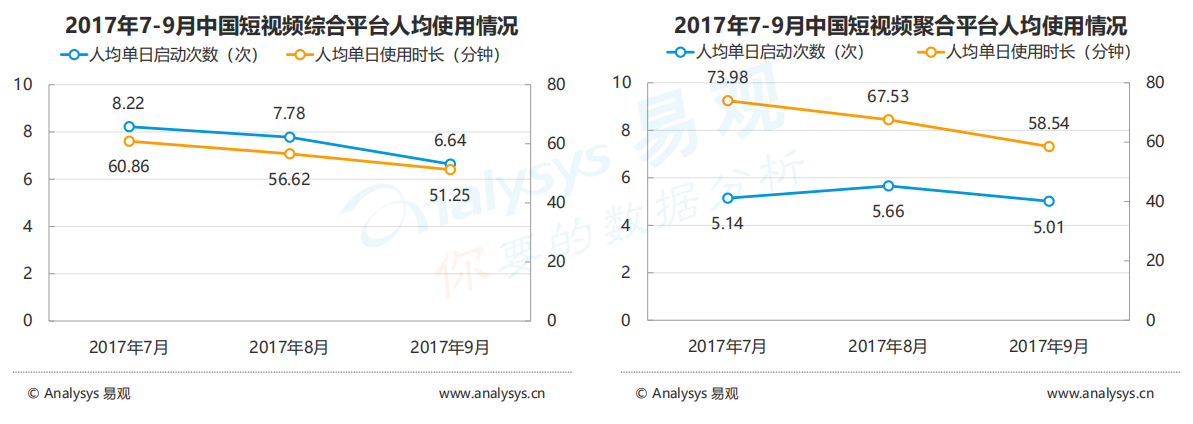

坏消息是,短视频平台用户的粘性开始回落,人均单日启动次数和人均单日使用时长均出现了下滑。

这是一个值得警惕的信号,一方面短视频的玩家越来越多,另一方面短视频吸取用户时间的能力却出现了下降。这可能来自不同平台的流量分化,也可能是因为用户对短视频的热情出现了减退。

但愿是前一个原因。

三、创作者的窘境

另一个问题是,今天从事内容创作者多如恒河沙砾,真正赚钱的人却寥寥可数。

从今日头条公布的《2017年短视频创作者商业变现报告》中,47.9%的短视频团队不能盈利,而30.25%的是略有盈余。让人唏嘘的是平台贴补成为最大的收入来源,占到了72.58%。从盈利团队的分布来看,5人以下的接近了80%,但50人以上的团队盈利的水平直线升高。

从短视频的内容上看,过去一直是搞笑幽默和明星八卦的竞技场,这两类视频也孕育出了两个超级大V——papi酱和关爱八卦成长协会(现改名会火)。但是现如今,这两类视频已经出现头部效应。

热门领域出现头部效应,内容创作者得机会在哪?在笔者看来,眼下的格局中有几个结论是可以确定的:团队专业运转一般优于个人天赋创作;深耕垂直细分一般优于泛领域竞争;竞争的核心,永远是团队的持续内容生产能力,和聚焦用户high点的能力。

基于此,短视频团队的生存策略可以概括为:

一是明确定位策略。

如果做细分蓝海,一定找感兴趣、有优势的领域,比如办公室小野瞄准办公室里的创意做菜。

如果做热门领域则要找寻新的切点和娱乐形式。即使在热门领域,娱乐形式也会有流行的周期,比如同样是时事热点,这两年可能流行吐槽,下两年可能流行直播,再后头又会是什么?观众的口味总在变,找到新的切点永远有机会。

二是全平台投放策略。

对于有补贴的平台可以选择首发或独家,比如企鹅号、百家号、头条号这些平台。

三是持续生产聚焦用户high点的SOP(标准操作程序)。

内容的持续生产不是靠一个人的才华兴趣或者大开脑洞,必须构建规范化运作的流水线SOP,可以包括:

1. 如何选题?

2. 选题后,如何找到主流的情绪观点和我们的切点?

3. 找到最好的视频形式;

4. 收集包袱,视频里面有哪些东西可以get到用户的点,让用户迅速高潮;

5. 高潮点的节奏把控,如何有效控制high点的密度。

能SOP的一定要SOP。对独立的内容创作者来说,不能总是凭天赋感觉和心情,你总会有状态不佳、天赋失灵、脑洞开不了的时候,规范化运作可以让你至少保持在一个相对稳定的水平。对团队来说,则有利于规模复制和分工合作。如果靠状态和天赋,则时而100分时而50分,那么靠SOP则基本都是70分。

短视频的核心竞争力就是“娱乐效率”,能迅速引发用户注意、迅速观看下去、迅速进入愉悦状态。而短视频的核心竞争力,就是通过一套规范流程,持续聚焦提升娱乐效率的能力。

永远记住,视频创作不是靠天收、靠个人状态脑洞或者某次的灵光一现。单打独斗太难了,还得靠规范化流水线和团队化作战,所谓“专业”就在于此。

四是做好测试机制。

从内容选题、切点、成果验证一直具体到标题怎么定,都应该有早期种子用户参与测试投票。推广阶段首先通过小范围的测试来验证,一旦效果不错再大规模分发。

四、MCN的突破口

除了做内容创作者这条路之外,似乎转行做MCN也是不错的一种选择。

Inmobi移动视频广告白皮书显示, 亚太地区的广告主正在积极应变广告市场的变化,在视频广告上的投入与去年同期相比增长了116%,其中中国增长了41%。MCN如果玩得好,将极大提高商业效率,甚至促进整个行业发展。

从今年下半年开始,围绕短视频市场的MCN如雨后春笋般涌现。根据微博提供的数据,截止2017年8月,与微博合作的视频MCN已经超过1000家。这么多的MCN竞争的激烈程度可想而知,甚至有投资人戏言,前几个月PGC热的时候,一两个内容机构都说自己是PGC,现在MCN火了,基本上言必称自己的MCN。

但是MCN也有难念的经。

微博运营总经理李亮在某次高峰论坛时指出:“MCN是整个产业链里的中间环节,做纯粹分发的事提供的价值非常有限,因为渠道很集中,而当MCN介入内容生产又面临内容生产不容易规模化的问题。”

简而言之,如果MCN做视频创作者的广告业务员和中介是没有前途的生意。现在头部的视频内容创作者完全可以独立自主洽接商务合作,而没有商务洽谈能力的作者,往往在广告主眼里又不具备价值,议价空间很小。

MCN与内容创作者之间的合作大多是签约模式,所以这也就造成了二者之间的弱关系,视频创作者担心MCN无法带来好的商务变现,或者资源倾斜不够。MCN担心广告合作过多,会宠坏视频创作者,酿成艺人红了就不好管的局面。

在笔者看来,MCN竞争的关键在于能否在广告中介之外,为创作者和甲方提供更有价值的资源和附加服务。

1. 在垂直领域深耕细作,在美食、美妆、汽车、金融这样的领域,不仅布局内容矩阵,还整合上下游资源,提供更多的超值服务。比如相关企业的品牌推广策划、客源打通、商品打造、数据分析、投融资支持等。

2. 建立孵化机制,扶植早期种子视频创作者,帮助他们建立一套体系,给予相关规范化、流程化的制度支持,让他们可以心无旁骛地投身创作。比如秒拍母公司一下科技在今年布局离上海、成都、西安等移动视频孵化基地,为移动视频创作者提供场地、设备、培训、媒体等多方面支持。

3. 早期的流量支持,通过大号互推、活动推广等形式。

MCN是赢利的关键,各个平台与MCN的合作也在加强。今年9月美拍正式与papitube、洋葱视频、自娱自乐、抹茶美妆等10家MCN达成合作,合作机构将获得流量扶持、策略扶持、品牌共建、变现赢利等方面的支持。阿里旗下的大鱼号,先后推出“大鱼FUN制造”活动,通过百万月度奖金刺激MCN机构创作激情。

五、未来的展望

平台层面,总体格局稳定,巨头均已入场且成“凡尔登绞肉机”之势,同时短视频时长开始下降;内容层面,热门领域头部形成,且短视频创作者整体盈利状况欠佳;MCN层面,MCN太多,作者不够用了,且MCN多数停留在低水平的广告中介层面,急需寻找到新的价值点。这些就是眼下短视频大战的基本面。

在可见的将来,娱乐效率更高的短视频,无疑会进一步蚕食传统视频和图文内容的空间,甚至成为一种主流的内容消费形式。但是就像直播那样,各大巨头之间很难说谁会最终剿灭谁,短视频会成为他们的基础设施和标配,却不是生死制胜的关键。

在内容创作领域无疑有更多的机会。流行总有周期,即便papi酱、办公室小野这样,有一天也难免面临过气的危险。长线经营是核心,未来的媒体人们需要持续发现新的high点,打造矩阵和梯队。就像皮克斯那样,总能制造新的偶像和经典。

毕竟,短视频的生产成本已经如此之低,我们离用户的反馈已经如此之近,这是一个足够好的时代。

作者:张俊、马龙,“辩手李慕阳”专注tmt领域产品开发和商业分析,事件营销操盘,公众号阿辩论(ID:bianlunlove),微信biohazard2010,加请注明来意。