11月1日下午,B座12楼与易观国际联合主办的“移动互联网机遇和挑战”沙龙再一次人气爆棚。易观智库的高级分析师闫小佳为大家带来了中国移动互联网发展趋势的深度分析,多听FM 创始人赵永明从自身角度生动地解读了移动终端对传统媒体形式的革命,以游戏著称的乐港科技高级副总裁赵暄为我们解读移动终端的游戏发展趋势。

移动互联网之生死门

在沙龙上半场,由易观智库的闫小佳为大家做精彩分享。

闫小佳:做分析师的话,其实我们有三个词:“数据”、“趋势”和“故事”,其实数据就是定量分析,趋势就是基于定量分析来做一些定性分析,故事其实就是八卦,大家基本上围绕这三个词。

中国移动互联网的发展史回顾:

2008年被定义为中国移动互联网的元年,因为在这一年我们的3G牌照开始发放,很遗憾我们只发了三张牌照。

基本上从2008年之后,中国移动互联网用户规模增速是每年三到四成,这个全球(至今)是最高的。2012年 PC和Mobile(移动)设备的累积用户数基本上已经持平了,都是5.6亿左右,也就是说如果拿14亿人口作为分母的话,我们可以理解为PC互联网在中国的渗透率是40%,Mobile的移动互联网在中国的渗透率也是40%。

从2013年开始,我们新增的所谓的网民,基本上60%到70%是纯Mobile的用户,单纯的PC用户是越来越少了。这里有很多原因,包括传统PC的这种流量和用户向掌面的迁移,包括移动端设备无论是硬件还是流量,触网成本的海量降低,都会把用户和流量从桌面向掌面迁移。

移动互联网的收入分成动态:

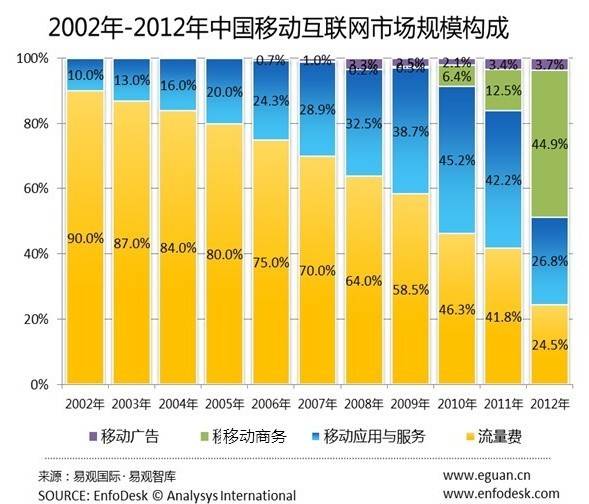

2012年全年移动互联网收入是1580亿人民币,这个只是软件及服务,不含如Mobile、平板电脑等硬件的。

橙色部分,所谓的网络流量费,就是运营商的收入,目前最高的时候是2002年,其实是SP时代,当时90%的收入是靠所谓的流量费,就是运营商挣了90%的费用,真正的CP内容只有10%不到。

随着运营商的触网成本降低,流量费用已经占到整个市场收入的24%。剩下的大头是谁的?

电商在2009年的时候基本上为0或者很少,因为当时很多硬件条件、物理条件不具备。 2010年的时候,电商收入是6.4%,2011年是12.5%,到2012年直接倍增到了44.9%,今年预计到70%以上,这个健康值至少是80%以上。另外大陆还有一个比较遗憾的是广告,移动广告大家都知道,大陆在SP时代的话,我们被这种恶意的广告或者是这种诈骗短信,大家的消费欲望已经提前透支了,所以大家对移动广告相对而言,就是这种认可程度跟欧美相比还是差很多。

所以大家可以看这张图,基本上到现在为止,最高也就是3%点多,不到4%。

中国GDP的互联网化(内部小数据)

2012年国家统计局统计的中国的GDP是51.3922万亿人民币,2012年中国互联网交易规模是3.8万亿,也就是可以理解为GDP的互联网化程度只有7.31%,每100块钱的GDP只有7块多钱是通过互联网来完成的,所以这个比例还是比较低的。

在国民经济的互联网化时代,只有达到15%以上才是一个比较好的临界点,类似于3G的渗透率。另外,3.8万亿的互联网交易规模中,只有0.15万亿的移动互联网收入,也就是我们整个互联网经济的移动化指标也只有不到4%。也就是说如何从桌面向掌面,从PC向手机迁移,迁移的不仅仅是流量和用户,更多的是钱、商业模式、价值,这里有很大的想象空间。

移动终端的“四大梯队”

——智能手机

进入2013年,我们预测今年全年中国大陆行货的智能手机销量不会超过3亿部,2.9亿部左右,明年后年基本上持平,可以说中国的智能手机理论上已经进入了一个天花板时期,人口红利基本上吃透了。按国家工信部统计,中国的手机用户其实应该是11.5亿左右,这样的话,我们每年仅仅行货市场更新3亿部,理论上三年左右,我们所有的手机可以迭代一次,就是换一次,这是全国的一个平均数。

据我们统计,北上广深的Android手机基本上是11个月迭代一次,苹果手机基本上9个月迭代一次。

——平板电脑

智能手机普及完了之后不用怕,我们还有接力梯队,就是所谓的平板电脑,我们今年预测仅仅行货是2100多万部,到2014年、2015年,每年能够达到58%、26%的增速,也就是说平板电脑市场是未来两年内移动终端新增流量和用户的最主要生力军,这里建议大家多关注一下平板电脑。

我举个例子,比如移动视频,其实整个移动视频流量70%、80%来自于平板电脑,而不是手机本身,这跟3G、WiFi的成本还是有很大关系的。

还有一个数字:2013年是全球的平板电脑销量首次超过传统的笔记本电脑。从今年开始,笔记本电脑开始走下坡路,比如说联想、戴尔的财报,财报确实不太好看,这也是一个大势。

——智能电视

平板电脑之后还有第三梯队,就是智能电视,大家都知道今年打得如火如荼的小米、乐视的所谓智能电视大战,基本上所有的厂商,无论是终端厂商、互联网厂商、运营商,还有CP内容,大家都在抢这块蛋糕,其实抢的就是客厅这块屏。

我们说未来的世界,所谓的泛网时代,它不是一张网天下的时代,而是多屏、全网、跨平台的这种场景化的用户体验诉求与行业应用深度结合。说简单一点,就是我们现在强调的Online To Offline(线上到线下),或者反过来Offline To Online(线下到线上)的O2O,这是一个大的趋势。屏在这里就是媒介、是触点,每张屏都很关键,从传统的PC屏到手机屏、到平板电脑屏、到电视屏,甚至到车屏,就是车联网那张屏,包括楼宇电视、户外电子屏等等,各种屏是我们整个产业的一个触角点。

——穿戴式设备

再往后第四梯队就是最近比较火的,所谓可穿戴设备,大家都知道,说大一点,其实像大家知道,以前像苹果的腕表、手环、耐克的Smart鞋等等,甚至包括那种智能代步车,甚至360最近推出的随身WiFi,它其实也可以理解为一个可穿戴设备,包括最近30在推出的儿童关爱手表等等,也就是说这个时代什么最牛?软硬结合。

终端新兴走向

说到终端的话,这是我们归纳的一些终端跟移动互联网应用层面的结合点,很简单,首先就是我们现在所有终端都要3D显示、室内外混合定位、语音技术,这个会成为深入服务方面重要的应用点,包括摄像、GPS,基于LBS的AR等等,第三就是融合性的终端,这里融合性的终端,特别是Android,Android会快速地从手机和平板电脑向汽车渗透。

我们之前统计中国后装导航仪市场和PND导航仪(Portable Navigation Devices便携式自动导航系统)市场,现在Android替代传统的Windows CE的趋势非常明显,Windows CE也需要授权,Android反而不用授权,而且没有什么预装成本,而且我在车屏上装Android系统,其实就相当于一部手机或者平板电脑,所有APP可以装上去。之前我们访很多传统的PNG厂商、后装导航仪厂商,比如说凯立德等等,它们最近都在强势推Android的这些智能操作系统,而且会预置一些3G模块,将来把整个“车G”市场激活,成为一个新的车联网的基础设备埋下伏笔,这个蛋糕未来会很大。车屏很有可能是继互联网、电视之后,下一块比较热的屏,也希望大家关注一下。

最后就是各种感应,这个我就不多介绍了,重力感应、光感应、身体感应、二维码、NFC(near field communication近场感应)等等,这些是各种传感器层面的一些应用。

移动互联网的“江湖”热点的生死

11年Check in, 12年团购,13年打车和手游

2011年比较火的Check In(打卡签到)热潮,仿美国的Foursquare(一家基于用户地理位置信息LBS的手机服务网站),只要是三两个人,弄十万块钱,可以搞一个Check-In的应用,其实就是抄袭模仿,或者说创新很少,就是一股热潮,整个资本疯狂涌入——我们统计截止到2011年年底、2012年年初,中国大陆光Chick-In的应用三百多个,到今天我可以很负责任地说“零”。

你可以说某某还活着呢!它活着可以,但它一定转型了,不会单纯做Check-In,因为这种模式不太符合中国人的习惯,反而像陌陌这种,跨界的反而会火起来,这是文化的一种因素。

2012年移动互联网热点是团购,我们叫千团大战或者百团大战,资本也是非常疯狂,其实到现在为止,大家看团购基本上流量和收入集中于前五名左右,像聚划算、美团、大众点评等等,一些小的团购基本上死得差不多了。

2013年上下半年热点不一样,上半年热点是打车APP,最近也在打架,嘀嘀和“快的”打得不亦乐乎,这很简单,嘀嘀背后是百度,“快的”背后是阿里,大家的PR资源都很厉害。

到最近,手游又开始火起来了,我们之前说笑话,说上半年手游市场拼收入、拼流水,下半年手游市场拼烧钱,还是蛮有意思的。

抢占移动互联网“入口”

所谓入口其实就是各个能卡位,用户眼球关注度和操作时间的这些门户APP,其实最早的入口是手机浏览器。我们重新盘点一下整个中国移动互联网的发展历程,最早的入口是谁?是运营商、SP,比如说WAP页面等等,08年之前都是运营商卡入口的,08年之后是谁?就是UC,UC浏览器当时没人做,塞班时代基本上小松鼠一统天下的,再往后就是360,特别是屌丝群体和农村市场,360的装机量确实很大。

今天谁是入口?超级APP可能是微信了,再有其它一些传统入口,除了手机浏览器以外,就是应用商店,应用商店市场今年这种品牌和用户集中的程度也越来越高,像百度收购91和Android网之后,市面上所谓独立的应用商店已经不多了,像安智网和豌豆荚可能是仅存的几个相对比较好的优质资源。

再往后的话,就是所谓的超级APP,其实今天我们定义超级APP的话,可以定义很多,微博是一个超级APP,只要在它本身的垂直领域能够排到第一或者第二,同时它具有典型的平台化的能力,这是一个超级APP,微博、微信、手Q是绝对意义上的Super APP,那其它谁有可能成为超级APP呢,我们可以很好地展开一下,我个人认为比如说大众电平可能成为一个超级APP,也可能360的360手机卫士是一个超级APP,甚至可能百度地图是一个超级APP,这种想象空间也很大。

一句话,得入口者得天下,谁能控制用户的眼球和手指的操作时间、拇指的操作时间,你就得到了用户和流量。

业态三大阵营

盘点一下整个移动互联网市场的一个阵营。

我们强调第一大阵营一定是开放的,一定要做这种大平台、大生态,就刚才说的苹果iOS,Google的Android和微软的Windows,很遗憾微软做得还是半斤八两,做得不太火。也就是说真正核心的一定要做系统,没有系统,只做应用的话,你终究只是一家应用服务提供商,这也就是说为什么Google买了Android之后,要投这么大的精力免费化去推,包括微软也要砸很多的精力去做Windows Phone。

反过来看小米,小米为什么成功,除了硬件的标新立异之外,很大程度上是它的这种系统、硬件、软件、应用服务,包括它的饥饿营销等等,其实很多因素结合在一起,但是系统是一个很关键的因素。

第二阵营我理解为是所谓的大数据阵营,如果这个系统层面你掌握不了的话,你要退而求其次去掌握大数据,BAT(百度、阿里巴巴、腾讯的缩写)都是大数据阵营,阿里电商大数据、腾讯社交大数据、百度广告大数据。其实在大数据层面,我们可以反过来倒推一下,就是所谓之前大家都知道的“云+端”的产业模式。

之前360在某些城市卖关健词。有些人说搜狗等于360加百度。我说你这个怎么理解?很简单,我们360是端的优势,百度是云的优势,我们搜狗又有端、又有云,所以未来怎么怎么样,这种卡位的概念就很好。

所以说现在大家反过来看BAT,其实它们各自的优势不太一样,腾讯的优势是端比较强,云相对弱一点;阿里云比较强,起码在移动端目前它还很弱,从去年到今年,老马先生退休之前砸这么多钱,疯狂铺点,就是这个概念。百度云比较强,端不太强,这是李彦宏可以说特别后悔的,去年也是砸了很多钱,疯狂的资本并购或者入股一些强势的端。

再往后看,第三大阵营这个团队基本上可以说被边缘化得很厉害——运营商这两年一直在喊冤,为什么喊冤?我们告别了SP的这种黄金时代,自我打破了铁饭碗,这么多创业公司骑在我们头上,甚至腾讯一家的利润额高于了中国电信,搞得运营商很尴尬。但是这个趋势全球都是一样的,所谓的管道化、空心化,我个人认为运营商与其做一些所谓不伦不类的基地业务,不如把这个市场拱手让给我们所谓的民营资本和产业界,钻心做好它的4G或者WiFi,或者说其它一些所谓的基础服务,这个反而是它的老本行,甚至运营商可以像AOL一样,退居为一个真正的基础条件的运营商,而不是所有的与民相争。

第二大阵营几大巨头的生存状况

阿里:支付宝的牛叉,物流的伤痛

2012年中国互联网交易规模3.8万亿,其中支付宝一家干了二点多亿,这就是垄断地位,这就是为什么说阿里牛,牛在哪儿,不是说淘宝牛、天猫牛,我们认为最牛的还是支付宝,这是整个阿里的灵魂所在,没有支付宝,阿里一无是处。

反过来讲为什么说像老马哥退休之前要做物流,他做物流了,为什么要做物流?大家感兴趣的话可以看很多地铁,比如在北京在国贸地铁上,两边的走廊有两组广告,左边一组广告是天猫的,说双十一要海量促销、挥泪大甩卖,右边就是京东的广告,就是一个男人胡子很长,他订购了一个剃须刀,什么慢递的,就是讽刺天猫。这个无可厚非,京东这么多年,我觉得做得最成功的一件事就是自有物流体系。这个在中国确实很难,不像美国联邦快递这样的专业物流,它们把这个点铺得很垂直、很深入——但是,中国物流还是一个很大的短板。这就是为什么说老马先生第一做物流,第二像国内所谓五通一顺,就是圆通、申通,包括顺丰。后续我个人认为跟阿里可能有很多资本点会爆发,可能会很快。

百度:抓紧弥补战略短板

第二是百度,李总其实特别后悔,也经常在各种场合说我们没有早点重视移动端,我老觉得我们的PC搜索特别牛,我可以一统江山,他自己其实也蛮后悔的。百度云确实很强,但是端比较弱,我给大家一起分享一下百度的几个所谓战略级业务:

一个是LBS地图。在2012年上半年,把原来单纯的百度地图产品线从移动事业部摘出来,成了所谓的LBS事业部,一级业务部门,那个业务部门的老大基本上跟VP应该是平级的,行政上是平级的,待遇上可能稍微差一点。它把“百度地图”拉出来之后,把“百度身边”并到里边,或者把“百度旅游”并到里边,或者把“百度团购”并到里边,最近又把广告业务并到里边,什么概念?所有的这些包括优惠券、团购、广告,还有生活服务信息,所有都要围绕着地图来展开,这是我说的场景化的用户体验诉求,所有跟位置结合,在移动端展开一个想象空间。

第二是百度手机浏览器。之前,百度收购UC最后告吹了,据说雷先生起动了否决权。最后百度推自己的手机浏览器,力度还是比较大的,现在已经冲进了业界前三。

第三是移动应用分发平台。百度收购91和安智网之后,就是整个的百度系所谓的移动应用分发平台,在国内应该说从分发量来讲已经是超过360

百度下一步的关键点,我认为还是比较缺少社交级应用。

腾讯:向左还是向右?

腾讯基本上各种成分都是比较均匀,但是有很大的问题,这也是业界对它所诟病的,就是说它的这种小生态的内部竞争机制,其实某种程度上资源是割裂的。说白了,左手手Q、右手微信,左还是右,对内部资源的纠结还是蛮有镇痛的。

腾讯内部给我的反馈大概是:手Q向左、微信向右。手Q将来是强调做在线的虚拟生活,游戏、社区、家园这些东西,做在线虚拟生活,Q币那套东西,而微信向右做O2O落地,包括现在的微支付等等,都是在向右走,这条路从方向来看没有问题,但是中间可能有很多交际,镇痛是不可避免的,毕竟腾讯这么大,诸侯也很多。

360:安全是刚需

巨头都在抢所谓用户的三个身份:

第一个是自然人的身份,你是一个创业者,你做了一个APP,只要有人下载,他就是自然用户,无论他是不是有注册体系,所有APP里面,大家都知道什么的活跃度最高?社交和游戏,游戏暂且不说,它的商业模式很成熟。

第二是通讯人的身份。你想提高他的用户粘稠度的话,要提高社交机制,就要抢通讯人的身份,各种ID、帐号、注册系统,有了基础的用户规模和活跃规模之后,

第三是金融人的身份。怎么变现?要跟钱结合,跟所谓的金融身份结合,比如说我卖Q币,我用支付宝、财付通,或者我用其它这些所谓网络支付手段,无一例外都要与用户的金融身份产生关系。

这就是所谓的产业发展三个台阶。

最底层或者最初级的企业,拼的是自然人身份的用户规模,所谓累积用户规模,中等企业或者中级企业拼的是所谓通讯身份,最高级的这种APP或者是厂商拼的是金融身份,这也是为什么央行这两年疯狂发所谓第三方支付牌照,现在发了两百多张了,不管你是干什么的,甚至是挖煤的,也要去申请一张牌照,这就是圈地,圈地、圈人、圈钱,这就是三圈。

再点一下这个,大家看,说到金融身份价值之后,不可避免地说,手机用户对于金融或者支付,他对什么最关注?安全最关注,有句古话说除了割肉疼就是拿钱疼,万一Q币或者银行帐号在手机上被人偷了怎么办,反过来衬托出了安全在整个网络经济,特别是移动端的价值所在,高达60%的用户对安全特别看中。这就是我刚才说为什么360这种屌丝化的趋势很明显,我们在农村市场去问基层的手机渠道,其实就是普通的民工用户,我说你最常用的手机APP是什么?他说第一是手机QQ,我要聊天,第二我用360,我说你为什么用360,他说杀毒,我说你杀什么毒,他说没事儿看一些小网站,我懂了,原来这个意思,我说你还用什么软件,他说打游戏,我说你在哪儿打游戏,他说我在手机QQ打游戏,就是腾讯手Q游戏平台,我说你单独用手游吧,哎呀,太贵了,设计的太复杂,我这个文化水平又不高,接受起来比较困难,这就是屌丝需求,很简单,你说微信的打飞机为什么能火起来,就是简单,人人都会,从八岁到八十都能会,这是一个基础性的需求。

说到这里,安全的价值之外,也就是说3Q大战之后,腾讯在移动互联网事业群,它的第一核心业务是手机管家,就是安全,最近大家也知道,电脑管家并到了手机管家里面,原来电脑管家是在OMG,现在并到一起了,就成立了新的所谓腾讯管家。百度大家也知道,去年重金砸安全,包括腾讯自己跟金山、卡巴斯基,还有所谓安管家,成立所谓的安全产业联盟,其实就是所谓的反360联盟,它们之间怎么打架,我们想说明一点,安全的价值确实是刚需。

移动互联的几个案例分享

打车

司机最头痛什么?空驶率。拉不到客户,白烧油。举个例子,北京开伊兰特的出租车,每天的份子钱三百块钱左右,一个月将近一万块钱。他们一睁眼一天就是纯赔三百块钱;单班司机每天开不够十二个小时挣不着钱。

说到这里也八卦一下,其实出租车行业是一个管制行业。大家都知道,你想开一个出租车公司,没有一点红色背景根本不可能的。

出租车行业说到这里的话,其实它是四方利益的博弈。

首先是乘客,乘客是想在合适的时间、合适的地点打到合适的车,这是他最大的刚需,前提是不要给我加价。

然后是出租车司机,不管我拉谁,我不能空驶。

第三方利益:出租车公司。你打车应用也好,能让司机多拉快跑我没有意见,但是不能影响我的份子钱。

监管机构,其实是最受影响的,比如北京交管委、交通局等等,它们的利益受到了打击。Call Center或者定车中心是监管局管的, 96106或者96109,每个地方的接入号不一样,其实那个定车中心我觉得基本上可以关门。为什么呢?打9610几的电话,订车中心接到电话,人工记录,再打电话打到出租车公司问哪个车,它是提前半天或者提前几个小时,派一辆过去……乘客很多打车是刚需,马上要解决问题的,中间所谓信息化时代的沟通机制跟互联网时代的信息沟通机制完全不对等的,所以说定车中心基本上没有业务、没有生意,还要加价,打个电话三块五块的。我用打车APP的话,基本上不用掏钱,也不用加价,马上可以打得到,这就是互联网所谓国民经济的互联网化,对传统经济的信息化的革命或者迭代。

工作就是妥协的结果,其实四方利益正在和谐。像北京去年年底,像嘀嘀,首汽、北汽这些大的公司,跟交管委达成某种程度上利益博弈的平衡。

那么,这个打车APP怎么挣钱?

门道多得很了:租车放进去,甚至包括司机所谓的生活服务,洗车、美容、保险、救援,都可以搁进去,这些都是挣钱的,司机端可以加上这些,乘车端可以加上租车,包括航空、定票、快递这些,就是所谓的泛生活服务的APP,只要它是有商业模式,都可以挂上来。

说白了打车APP是一个平台化的东西,而且大家要注意,打车APP它逐渐会植入车屏,刚才我说的90109和嘀嘀、打车合作,有一个专用的终端,就是原来的车载电台这一块,放了一个专用的终端,那个终端的话,可以显示打车APP反馈的预定信息,这就很牛了,它就具有不可替代性了,跟终端一样。

我个人认为打车APP是撬动移动互联网与汽车市场关键的结合点,谁卡位住了这个点,有可能成为下一个腾讯或者是阿里,这个真的不是耸言听闻的,大家可以看每年中国的产销量1500万,快2000万了,保有量北京已经500多万部车了,大家都要知道,你可能自己买了手机,买一个壳三四十挺心疼了,车轮胎要爆了,花四五百块钱买个胎,你绝对不心疼,这就是汽车的RP值是手机的最少十倍,好车宝马、奔驰可能一百倍都有了。

移动互联网的下一站其实就是车联网市场,只不过它比我们预期得要晚很多年,2009年国外的大公司真正进入中国,但到现在也没有普及开,为什么?一年一两千的服务费,一键云导航、救援这些东西,中国人就不喜欢用包月的东西,为什么?SP时代我们已经被透支惯了,大家都很镇痛,一查单子,我这个月这么多话费,这个包月、那个包月,我都没用,被强绑了,大家都有很惨痛的记忆。

大家在SP时代都是吃过亏的,这就是说为什么打车APP这些厂商这么重视,快的背后是阿里,嘀嘀背后是百度,为什么最近双方的公关战这么厉害,其实就是利益所在,卡位下一个入口。

订酒店的APP

第二个给大家分享一个案例,酒店营销模式的一个变革。

这里给大家举一个例子,北京某五星级酒店,它的门市价是888元,它自己的官网上说的网络价498,基本上打了对折。酒店行业或者OTA行业,所有酒店行业的Online行业有四种模式,团购、惠选、夜宵和反向定价。

惠选。如果你是一个有预定习惯的游客,建议用这个惠选C2B。比如说你国庆节想来杭州玩,在携程上定了惠选的模式之后,它不给你定具体哪家酒店,只是告诉你在西湖区住,这样有点像机票确认机位一样——你在临近国庆节前一周再确定。商家可以在整个资源大盘子里面合理调度资源,达到成本的最低化。这适合长期用户,应该比较便宜的,应该是六折。

夜宵。这个适合所谓冲动型消费的,皮包客、年轻夫妻俩。晚上六点钟之后的打折。这个我自己试过,某某夜宵酒店APP,我找了一家四星级酒店,大家猜多少钱?280,这就是四星级酒店,因为有剩余房间。

为什么说它敢于半价卖星级酒店?在中国大陆将近不到两万家星级酒店,不赔钱的,因为RP值比较高,利润空间比较大。反过来锦江之星、七天、布丁连锁等等,它们每天入住率如果达不到90%,它肯定赔钱,因为它是薄利多销的。这些经济型酒店位置是最好的,虽然房间小一点,它的成本其实比较高的,夜宵基本上全是星级酒店;布丁、七天偶尔可能有,可能位置偏的,西湖区肯定不会给你夜宵的,入住率95%、100%,干嘛给你卖夜宵,不同的商业模式匹配不同厂商的具体情况。

团购。这个大家都很熟悉,就是拿出一部分资源,达到一定的数量级之后,给你一个固定的折扣,然后你去完成一个服务就可以了,这个适合提前一到三个月。

反向定价。就是拍卖,拿出一个酒店资源就去拍卖,这是公寓、渡假村比较多。

一句话,凡是入住率高的酒店,皇帝的女儿不愁嫁,这四种模式他都不会用,凡是用这四种模式的,一定是想提高自己入住率的。我举个例子,比如说四星级酒店,如果入住率能够从45%翻番到90%,什么概念?利润翻番,成本基本上是固定的,我就这么多服务员,就这么多房间,我空着就是纯赔,入住率只要每增加五个点或者十个点,利润是倍增的。

酒店不同预定渠道的成本核算有三种,以锦江之星酒店(在上海或者杭州均价两百多)为例:

第一种,通过OTA,比如说携程或者去哪儿、E龙、芒果,它需要给比如说携程支付的中介费,一间房过一夜,叫“一间夜”,六十块钱。这为什么说连锁型的酒店离OTA越来越远——只要是连锁型酒店做大之后,它对去哪儿和携程都是特别抗拒、特别排斥的。

第二种就是所谓的GDS分销系统,在国内很简单,1258、1814、1614,这些都是分销系统,基本上我从1258定了一间房,那比如说锦江之星,需要给人家分成二十块钱,这个成本也很高,

最便宜的是什么?自有系统,比如说锦江之星自有的APP、七天自有的APP、布丁自己的APP,通过自己的渠道,预定一间夜的成本只有五块钱。这成本差十二倍!

移动互联网不仅仅能让我们玩得高兴、过得舒服,还能让大家挣钱、省钱,省一块钱就是省纯利,大家知道想挣一块钱的话,你的流水可能达到十块钱,这个省的话可是纯利,十几倍的省。所以说移动互联网对于传统行业,特别对于传统线下行业真的是具有革命性的拉动作用,这不是玩虚的。