2017-12-19 07:42

扫码打开虎嗅APP

1

“关注过A平台吗?这个投了几万,感觉利息挺高的,也担心有风险。”

“今年5月份,人民银行办公厅内部发布了110号文,明确了集中代收付中心……并提出了2017年12月31日的大限之期,这个对P2P是否有影响?”

“听说陆金所产品逾期了,我投的平台没事吧?”

自从一个高中同学偶然读过我写的P2P文章,我们俩的日常对话中,便经常有了上述内容。

同学大学读的财会专业,目前在家乡一家企业做财务,相比其他人,具有理财意识,追求高收益,参与了P2P投资;同时又对这个行业不时发生的负面新闻心有余悸,变得异常敏感,担心自己的资金安全。

我想,这是很多P2P投资者的典型用户心态。对P2P投资者而言,内心都有一个深刻的恐惧,便是风险。

今年(2017年)7月,在严监管下,P2P平台纷纷下架与股交所、金交所合作的理财产品。后来,某大型金交所的人专门找到我,他们想说服监管网开一面,向我咨询可行性。在交流过程中,他透露不少大平台,不良率并非宣传的那么低,像某某平台,不良率一度高得吓人。这其中,就包括我重仓投资的一家平台。

还记得那个时点,我内心深处突然涌现出一股深深的恐惧,担心那家平台会出问题,甚至涌现出一个念头,要不要赶快把投资转让出去。

后来,这个念头还是被压下去了。

那个平台无论从哪个层面看,都非常优质和靠谱,之前和平台的人也有过面对面接触,非常有好感。所以斟酌再三,还是选择了相信这个行业,相信这个行业里的龙头。

不过,恐惧感是真切存在的。我想,我知道恐惧感来自哪里。

2017年11月29日,北京市高级人民法院对e租宝一案作出维持原判的终审判决,始作俑者们得到应有的惩罚,背后留下的是无解的巨额资金窟窿。

据检察机关先前披露的材料显示,2014年6月至2015年12月间,“e租宝”借助互联网非法吸收115万余人公众资金累计人民币762亿余元,扣除重复投资部分后非法吸收资金共计598亿余元,至案发集资款未兑付共计人民币380亿余元。案发后,累计冻结涉案资金近百亿元,24万余名投资者通过了身份审核。

若e租宝事件仅仅停留在新闻中,我或许还不会有太深的感触。2016年春节期间,我一个常年外出打工的表哥问我e租宝的事情,当时还非常诧异,e租宝的影响范围已经这么广泛了么?然后得知,他大概有接近10万块钱投了e租宝,后来去本地公安机关做了身份登记,但不知道何时能要回来,能要回来多少。

这10万块钱是他打工几年的积蓄,当时想赚点高息,在一位好友(e租宝下沉到五线城市的工作人员)的劝说下,投了e租宝。当然,事发后,两个人关系破裂了。

虽然在诉说中,他已经没了愤怒,也没了急切,显得非常平静,但我想我能体会他的无力感,也能感受到自己作为一个从业者想帮助他却无从下手的无力感。

应该就是这件事给我埋下了恐惧的阴影,关于P2P投资,关于资金安全。

2

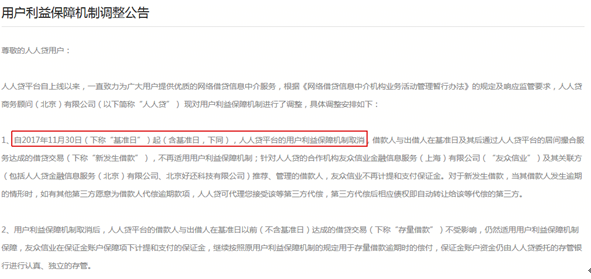

2017年11月30日,P2P龙头人人贷发布公告,宣布即日起取消用户利益保障机制,引发大家对P2P行业实质性“去本息保障化”的关注。

其实,来得有点晚了。

早在2014年,关于P2P,大家争论最多的就是“本息保障”机制。P2P作为信息中介平台,为出借人和借款人提供资金对接服务,收取信息中介费,借款人不还款,出借人需要自担风险的。若P2P平台为出借人提供“本息保障”条款,P2P无疑就变身成一家银行,这个模式就异化了,从信息中介变成了信用中介,行业哪还有未来?

当时笔者还在银行工作,也曾撰文(《异化的P2P行业需要回归初心》)参与这种讨论:

在完全竞争状态下,一些企业为了生存,开始越过行业边界,为投资者提供本金保障,从而打开了稳健型投资者的广阔市场。本金保障条款使得P2P企业必须要关注借款者信用风险,必须花费更多的精力进行贷前审核和贷后管理以降低风险。

随着对借贷过程的介入愈来愈深,P2P企业的平台中介性质逐渐变淡,越来越向提供信贷业务的金融机构靠拢,P2P企业的业务模式发生异变。”并预言“本金保障条款对少数坚守“中介”性质的优质P2P企业造成巨大压力,引发劣币驱逐良币机制,最终可能导致真正的中介型P2P企业消失。

到后来,“本息保障”不出意外地成为了行业标配,资产质量和逾期问题也成为压垮很多平台的最后一根稻草。之后,能够替出借人兜底的平台继续存活着,无力兜底的便破产、跑路,一时之间,行业内跑路的平台多了起来。

2015年7月,人民银行等十部委发布《关于促进互联网金融健康发展的指导意见》,号称互联网金融行业的监管基本法,便明确要求“个体网络借贷机构要明确信息中介性质,主要为借贷双方的直接借贷提供信息服务,不得提供增信服务”。2016年8月的《网络借贷信息中介机构业务活动管理暂行办法》,再次明确禁止平台“直接或变相向出借人提供担保或者承诺保本保息”。

监管新规下,平台上“本息保障”的标记不见了,各种风险保证金计划开始取而代之。何为保证金计划呢?还以人人贷的“用户利益保障机制”进行说明。

人人贷的“用户利益保障机制”分为“保证金账户保障”和“合作机构保障”两部分,后者为第三方担保,前者才是主角,其用途在于:

当借款人逾期还款超过30日时,人人贷将按照“保证金账户资金使用规则”从该账户中提取相应资金用于偿付出借人在该笔受保障借款项下剩余未还本金或剩余未还本金和逾期当期利息金额。

而保证金账户的资金来源除首期资金来自于平台自身外,其余均“根据产品类型以及借款人信用等级对借款标的进行提取。

各类风险保证金计划的出现,使得投资者事实上依旧享受着“本息保障”的待遇,而平台的这一做法自然也就处于合规的灰色地带,并非长久之计。

2017年3月初,便有传闻称“监管层禁止平台设立风险备用金”,即各种风险保证金计划都涉嫌“变相向投资者提供担保”,后不了了之,部分平台只是对保证金更名而已;12月8日,《关于做好P2P网络借贷风险专项整治整改验收工作的通知》发布,备案登记工作开始启动,在《通知》附件中,再次对风险备付金等问题进行明确:

目前市场上部分机构出于解决信用风险的考虑,提取了部分风险备付金,这一经营模式与网贷机构的信息中介定位不符。应当禁止辖内机构继续提取、新增风险备付金,对于已经提取的风险备付金,应当逐步消化,压缩风险备付金规模。同时严格禁止网贷机构以风险备付金进行宣传。各地应当积极引导网贷机构采取引入第三方担保等他方式对出借人进行保障。

由于涉及到能否通过备案登记的大问题,P2P行业终于开启了实质性“去担保”的序幕。

3

其实,刚性兑付一直是中国资管行业的传统,也是行业健康发展的顽疾。原人民银行副行长、全国人大常委会财经委副主任委员吴晓灵曾多次呼吁:

“在财富的管理行业中,管理人只对职业准则、信息透明负责,而不对投资人的本金与收益负责,投资人本人才是投资风险的第一责任人。”

刚性兑付变相加大了金融机构的潜在债务负担,之所以在监管机构的屡次要求下仍“拒不改正”,根本上还是迎合投资者的心态。既包括个人投资者,也包括机构投资者。

“服赢不服输”的投资心态自然是错的,只是这种错误心态也是给惯出来的。

金融理财产品的刚性兑付,背后是一种维稳心态,小范围内的违约,影响发行机构声誉,机构会来兜底;而大范围的违约,发行机构无力兑付,影响的是地方政府声誉甚至地方金融稳定,地方政府会出面协调解决问题。

2016年3月份,东北特钢开启了连续违约模式。据媒体报道,2016年12月1日,第一次债权人大会在大连召开,彼时经过大致统计,东北特钢集团及其下属的大连特殊钢有限责任公司、大连高合金棒线材有限责任公司,债务总规模高达700亿元人民币,涉及包括银行、基金、实业企业等在内的相关债权人多达374家。

当年6月份,质疑的声音就开始从企业转移到地方政府。比如一个比较有代表性的观点认为,东北特钢连续违约,不单单是信用影响。因为这既能反映出政府兜底意愿减弱,也能反映当地政府财政实力、地方融资环境力度偏弱,都带给投资者较大的心理阴影。

7月份,事态进一步升级。据财新报道,银行间债市机构投资人开始公开谴责东北特钢及地方政府,包括要求银行间交易商协会全面暂停辽宁省企业发行债务融资工具,并提请证监会、银监会、发改委暂停辽宁省政府及企业融资,还倡议所有金融机构全面停止购买辽宁省政府及辽宁地区债券。

受此影响,彼时,辽宁省政府专项债的发行利率比同期的其他地方专项债高30个~40个BP(基点)。也就难怪,但凡大的债务违约事件,总能看到地方政府在后面积极斡旋,从“发债置换贷款”,到“债转股”或者“贷款接盘风险债券”,莫不如是。

中国人民银行副行长潘功胜曾公开表示,要打破刚性兑付,在确保不发生系统性区域风险的前提下,让违约事件自然发生。

问题是,当刚性兑付成为“全民”诉求时,打破刚性兑付谈何容易。很多机构的心态是,我们还要持续经营,不能失去投资者信任,打破刚兑这件事,还是别人去做吧。

4

没承想,P2P毅然扛起了大旗。

不过,对P2P行业而言,实质性打破刚性兑付的这一步将注定走得惊险异常。

在人人贷官网里的投资者交流区中,随处可见投资者的忧虑和担心,不少投资者甚至打算就此撤出P2P投资资金,似乎并不像一些P2P平台所公开宣称的“打破刚兑对投资者不会有太大的实质性影响”,也不像人人贷官方在媒体采访中所称的“我们相信,选择人人贷平台进行投资的用户,更多是看中平台的风控能力、运营实力,以及专业性与公信力”。

人人贷官网一篇帖子下面的用户留言摘

投资者的担心并非空穴来风。内心深处,投资者对于P2P投资一直充满警惕,即便是投资老手,即便是金融专业人士,概莫能外。

今年(2017年)7月份,陆金所债转风波正盛时,一个在某大型信托公司工作的同学突然发来微信,咨询其陆金所的投资是否安全,是否需要紧急撤出。当时,随手把刚写的文章(《关于陆金所被监管点名的传言,大家究竟在慌什么?》)转了过去,并进行了情绪安抚,告诉他没事,不需要惊慌。

这位同学毕业后就去了一家信托机构,享受了2010年之后信托业高速发展的红利,目前已经做到公司中高层。信托主要的产品便是理财,他的日常工作也是穿梭在各个融资项目中间,与各类金融机构和融资企业打交道。所以,从哪个角度看都是专业人士了,但依旧会被流言击中,更何况绝大多数的小白投资者。

相比银行理财、信托理财等产品,P2P理财一直是高风险理财的代名词。而大多数人之所以积极投身其中,并非真正愿意承担风险,只是习惯了“刚性兑付”的理财环境,看中的是平台或明或暗的“投资者利益保障机制”。

恰逢现金贷新规,不合规的平台纷纷退出,不少借款人以贷还贷的游戏难以维系,小范围内的逾期恐怕难以避免。

一旦开启实质性去担保化,等待平台的会是什么?只能是投资者的惊慌及随之而来的逃离,逃离本身可能演变成挤兑,对平台而言,或许是灭顶之灾。当然,若侥幸成功,成为行业去刚兑的表率,也是一段佳话。只是在投资者教育未到位的背景下,这就像走钢丝,一个不小心,便会摔得粉身碎骨。

站在大局的角度来看,要打破刚性兑付,总要出几个风险事件,投资者才能真正被教育、被“惯坏”的扭曲心态才能被扭转过来。

只是,站在机构的层面,谁也不愿意做第一批吃螃蟹的人,因为注定会带上悲剧的色彩。自人人贷宣布去担保化之后,经媒体梳理,拍拍贷、PPmoeny、宜人贷、玖富等头部平台均已先后取消了风险保证金,不过均引入了“保险公司、担保公司提供履约保证保险和保障计划”。

总归还是没人敢真正去戳破刚兑的泡泡。

12月16日,媒体报道陆金所代销的一款理财产品出现了逾期不能兑付的情况,总金额1.39亿元,涉及118名投资人。

这是一款面向高净值投资者的资管产品,不涉及到大众投资者,也不会影响到金融稳定,影响的只是平台声誉和投资者的理财心态。看上去,正是检验平台打破刚兑决心的试金石。

问题是,即便借款人真的无力兑付,包括平台在内的其他各方真正会不顾不问吗?

我出5毛钱,赌这个事件仍会得到“圆满”解决。区区1.39亿,平台出得起。

毕竟,没有机构喜欢走钢丝。

作者:薛洪言,苏宁金融研究院互联网金融中心主任 微信公众号:洪言微语

06:11

06:11

04:08

04:08

13:10

13:10

04:56

04:56

13:24

13:24

15:36

15:36

12:26

12:26

14:08

14:08

05:16

05:16

21:49

21:49