2018-01-18 19:20

扫码打开虎嗅APP

1月16日笔者到上海参加了百联UMAX生活广场开业媒体见面会。大雾天儿空气沉闷,外面一片白茫茫,会议室的布局还有老款式茶杯,倒是很符合百联大国企的调性。

2017年9月,上海五角场东方商厦杨浦店发布闭店装修公告,在升级重整后,将转型为百联在市区首家“城市奥特莱斯”,现在这家东方商厦已经更名为UMAX悠迈生活广场。

据相关负责人介绍,UMAX是百联首个城市奥特莱斯项目,主打“品质+折扣+人气集合店”的复合概念,即将在明天(1月19日)正式开业。

城市奥特莱斯这个概念已经好多年了,百货转型城市奥莱也非常普遍,像百盛、王府井、苏宁等几年都做过。

城市奥莱和城郊奥莱(即传统奥莱)相比,核心差异主要有三点:

1.面积。一般国内的城郊奥莱面积都在10W平左右,而城市奥莱要小得多,UMAX只有3W平。同样,商铺的面积也差很多,城郊奥莱的商铺面积一般都在200平以上,UMAX的商铺面积在80到100平左右。

2.选址。城郊奥莱一般都距市区有20公里左右的路程,租金相对便宜,对私家车来说,也是比较便捷的距离,而城市奥莱一般会选在城市的副商圈,交通便捷。

面积和位置不同使得二者的辐射范围差异很大。城市奥莱的辐射范围在周边商圈,而城郊奥莱的能够辐射整个城市,有些奥莱可以有像旅游景点一样的影响力,比如青浦奥莱辐射上海,杭州的下沙百联奥莱能辐射周边县市,每到周末就会有大量周边车牌车辆涌入下沙奥莱的停车场。同样,二者的主力消费人群也是有购买力差异的。

3.品牌组成。奢侈品和国际一线品牌是城郊奥莱的主力品牌,而城市奥莱则要考虑商圈购买力问题。比如五角场商圈周围有几所高校,UMAX主力品牌是知名潮牌,以及几个品牌集成店和一家两层3000平的当当书店。

通过餐饮品牌和类型可以大概了解顾客的消费行为,如在城郊奥莱餐饮主力是翻桌率高的快餐和可携带食品。笔者着重询问了UMAX的餐饮规划,百联给笔者的答复是餐饮占整个商场份额的15%,有7个餐饮品牌。

遗憾的是在参观时UMAX还在装修中,除了星巴克,笔者无法分辨其他的餐饮品牌。整个商场走下来,感受店铺分布还有道路宽窄,比较普通,笔者感觉和传统百货并没有很大的差别。这也是笔者所思考的:传统百货转型城市奥莱,或者说折扣百货这条路怎么样?

毫无疑问,能和同商圈的百货或购物中心打出差异化,转型城市奥莱的举措是积极的。而奥莱的核心卖点在折扣上。

相比购物中心或者百货,奥特莱斯可以理解为单独的一个销售渠道。在这个渠道,品牌销售过季库存,或定制的奥莱线商品,有一个特点,就是品牌商品的价格要低于在其他渠道上同种商品的价格,或者说,奥莱价格低于消费者心理预期价格。

所以在奥莱这个渠道上,品牌会产生一批新消费者和消费者剩余,品牌方能卖出货品,消费者也觉得买到了实惠。

城市奥莱的核心也一样在于如何让消费者感到实惠。因此在奥莱消费场景中,品牌价值识别度是个很重要的问题。就像奢侈品品牌和一线品牌在消费者心里已经有了一个品牌价位线,这是消费者的心理预期价格。但为了区隔消费人群,在城郊奥莱能看的这些大牌老库存和区别正价产品的奥莱专供产品,一般城市奥莱是见不到了的。

而且,品牌还必须是消费者所熟知的。在奥莱,知名大牌人山人海,冷门大牌门可罗雀的情况屡见不鲜,消费者对不熟悉的品牌自然谈不上心理预期价格,感觉不到实惠。笔者得知UMAX有85%是国内品牌,而一些消费者对国内品牌的品牌价位线放得很低,这可能也会产生品牌认知问题。由于装修笔者并未记录UMAX的品牌,原则上讲,奥莱不适合做开拓市场的第一站,越是知名的品牌越适合入驻奥莱。

此次百联东方商厦转型UMAX城市奥莱,笔者是比较看好的。因为从渠道角度看,城市奥莱渠道是被需要的,被品牌方需要,尤其是国内品牌。

服饰品牌是百货的大头,一般占比会在70%。线上销售库存是品牌的一般做法,但线上推广成本升高,库存处理的成本也相应上升。线上成本大头在推广和物流上,而在城市奥莱,品牌需要支出10%到25%的扣点和人力成本。但能有一个新销售渠道,一个在优质商圈里的店铺,对品牌而言是十分划算的。线下消费仍是主力,笔者认为,城市奥莱场景会是很好存货销售渠道。

举个例子,从2015年起,服饰巨无霸衣恋集团就开始和百盛等传统百货合作,开发带有奥特莱斯+购物中心属性的优客城市广场,其中招商都是由衣恋负责,管理由百货方负责,而衣恋计划要在全国布局优客广场,提出2020年开出100个优客广场的大目标,被一些媒体称“传统百货接盘侠”。

衣恋在服饰、零售、餐饮、等多个产业拥有80余个自主品牌,在衣恋中国官网上展示的就有31个服饰品牌和5个餐饮品牌,衣恋做城市奥莱,可以说是自己在城市商圈做了一个清理库存和推广品牌的地方,招商就是喊朋友一起清。不过近两年韩风趋势过去了,衣恋在城市奥莱的布局肯定会放缓或重新计划。

另外,百货转型为城市奥莱,是百联最稳健的转型方式。

首先简要看一下百联整体的情况。作为是国内最大的国有商贸巨头,百联的经营网点遍布全国20多个省市近5000家,几乎涵盖了零售业现有的各种业态,如综合百货、大型综合超市、超级市场、便利店、购物中心、奥特莱斯、专业连锁等。

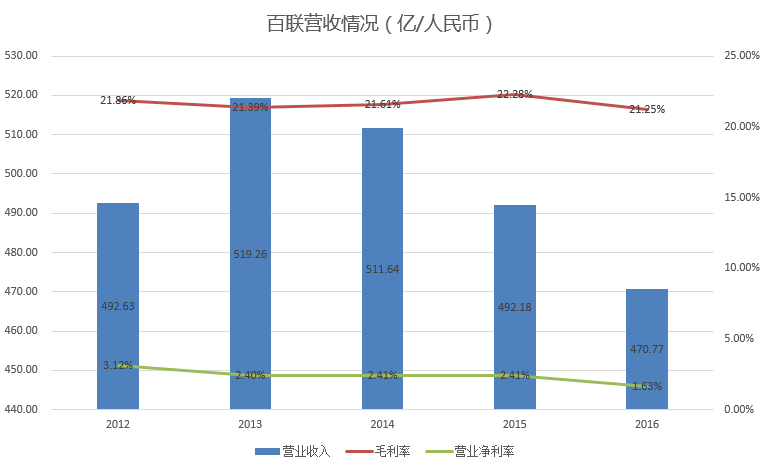

如上图,从2013年以后,百联的营收就处于持续下降状态,从2013年519.26亿人民币降至2016年的470.77亿人民币,原因主要是综合百货和大型超市这两个业态降得很厉害。

也是在2014年,百联开始将商圈转型作为重点工作,以南京路、徐家汇、浦东核心商圈门店作为转型重点进行突破,至2016年,三大核心商圈基本转型完毕:浦东商圈的第一八佰伴成为具有购物中心功能、面向中高收入家庭型消费的“现代名品百货商厦”;徐家汇商圈的东方商厦旗舰店全新亮相为“高端都市精品百货”;南京路商圈的则是打造第一百货和东方商厦南东店的整合,拟打造成为“全客群、全时段、全业态、全品类、全渠道”的一站式大型购物目的地。这次五角场商圈也是仅次于三大核心商圈的上海商圈。

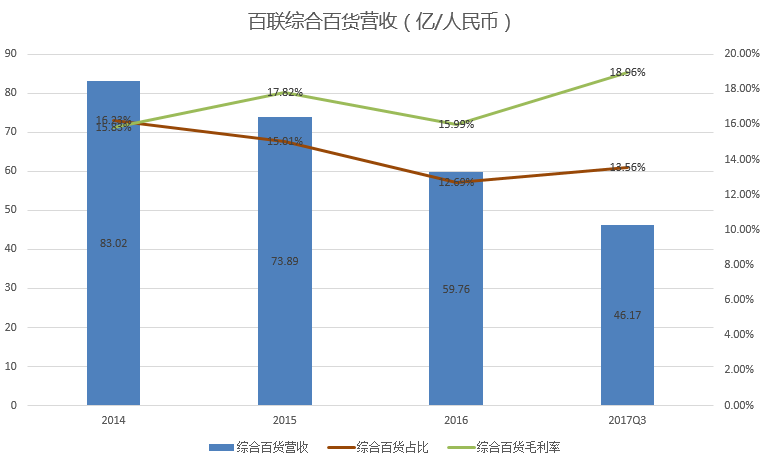

着重看一下综合百货。如上图,近三年百联综合百货的营收从2014年83.02亿人民币降至2016年59.76人民币,降幅是比较大的。而总营收占比在2017Q3有一个小幅度回升,是因为目前其综合百货业态营收已经稳定,但大型超市营收仍处于下降状态。

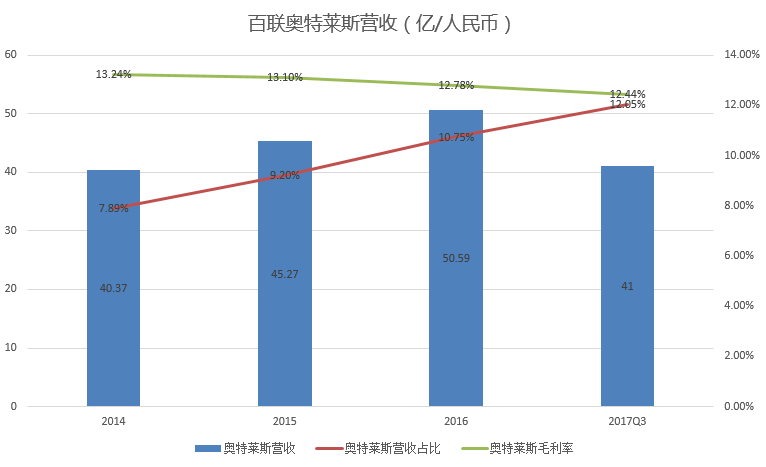

奥特莱斯业态是百联近几年最大的亮点,其贡献的营收从2014年7.89%上升至2017Q3的12.05%。在2017年中国奥特莱斯行业年销售排名前二十的榜单中,百联青浦奥莱排名第一,百联集团以四家奥特莱斯入围位列连锁企业之首,而百联集团旗下六家开业奥莱总业绩则高达115.09亿元人民币,位列中国连锁集团之首。

百联在奥莱业态有很好的基础,尤其与品牌方的良好关系对其招商的帮助是巨大的,因此,从操作上来说,百联转型城市奥莱是很稳的,与其他城市奥莱相比,与供应商的关系是百联UMAX城市奥莱的核心竞争力。

另一方面,UMAX是可复制的。百联说UMAX有第一家,就会有第二家第三家,既然要做品牌连锁,易于复制就比较重要了。笔者询问相关人员UMAX是否有自营,得到的答复是已开始进行供应链的探索,目前自营在起步探索当中,只在B1层的一个品牌集合店为百联自营,经营一些箱包、鞋履和欧洲家纺品牌。

所以,UMAX还是扣点制,转型后品牌翻新50%,在整体装修上也没有追求艺术性,店铺内部由品牌自由布置。百联若想继续改造百货,基本只需要重新装修和按照商圈人群进行部分招商。笔者从百联2016年年报计算,百联的东方百货应该还有7家,位置都在不错的商圈,不过大部分面积都比不上现在的杨浦五角场店。如果这次UMAX效果不错,预计至少有三家东方商厦可以改造转型为UMAX城市奥莱。

UMAX城市奥莱转型稳,可复制,对百联这样体量巨大的国有企业可能是最合适的转型方案,不过给人一种太过“实用”的感觉,尤其是在线下零售花样频出的当下,城市奥莱更像是错开在主流零售业态的竞争,转打零售渠道差异化。国企未必就要慢一拍,去年百联在徐家汇的东方商厦尝试了自营买手店the bálancing,业内人士都表示意外和惊喜。总之,期待百联今后有更大的动作。

本文作者:虎嗅实习生 范向东 微信公众号:dsnm008(电商内幕)