2023-11-22 00:00

扫码打开虎嗅APP

本文来自微信公众号:人神共奋 (ID:tongyipaocha),作者:思想钢印,题图来自:视觉中国

一

近期两条跟房地产相关的消息,一条是10月二手房价创八年来最大跌幅,70个大中城市,二手房价格环比下降0.58%,新建商品住宅销售价格环比由9月持平转为下降0.3%。

另一件是住建部部长在接受采访时表示加快超大特大城市“平急两用”公共基础设施、城中村改造、保障性住房等“三大工程”建设。

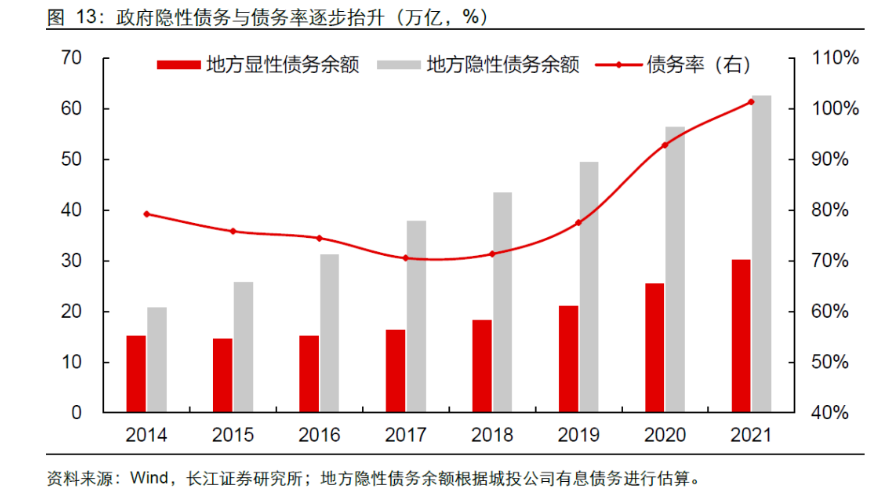

还有一条稍早一点的消息,看似与地产无关,实际上关系很大的“一揽子化债”,20个地方已发、待发的特殊再融资债券规模已达9000多亿,用于置换纳入隐性债务之中的拖欠款、非标及贷款。

这些消息连在一起,很容易让人想起2016年的“棚改”。

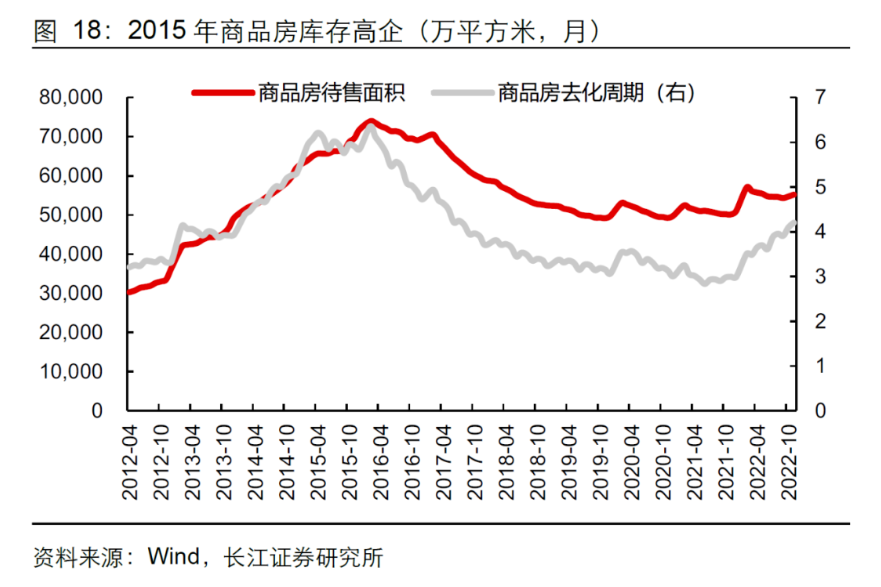

2016年的“棚改”启动之前的形势跟今年有相似之处,一方面地方政府债务集中到期,各地上报汇总的债务超过了40万亿元,另一方面是楼市滞销,商品房住宅待售面积最高时达到了4.66亿平方米,政府卖地收入急剧减少。

而今年,同样也是地方政府债务集中到期,商品房住宅待售面积再次上升到3.12亿——看起来没有当年多,但最困难的2015年仍然销售了13亿平米新建住宅,而今年估计只有10亿,明年几乎肯定还要下降。

2016年,为解决这个问题,中央做了两件事,一件是地方政府债务置换计划,发低息新债去置换存量高息旧债;更重要的一件事,就是至今备受争议的,涨价去库存“棚改”。

这一次“城中村改造”还能像当年的棚改一样逆转楼市吗?

二

为什么当年的“棚改”能够同时化解地方政府的债务危机和房地产市场的高库存这两大难题呢?

当时的房地产库存主要在三四线城市,主要的问题是居民的购买力不足,而地方政府的债务问题主要是房地产销售低迷,土地转让金下降——其实是同一个问题。

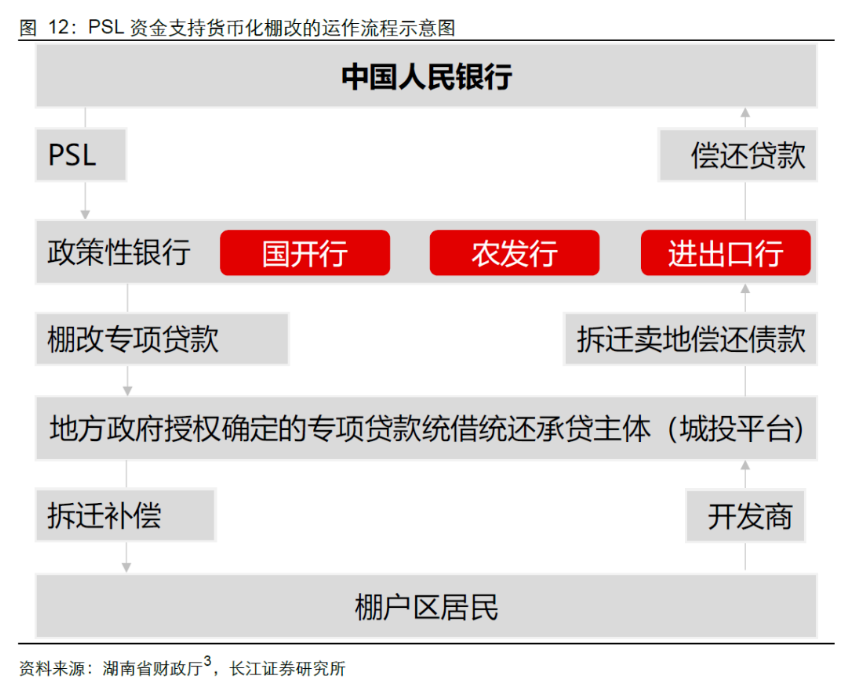

而棚改的破局之道就在PSL和“货币化安置”这两样东西上。

PSL,即抵押补充贷款,由央行向国开行发放,国开行再通过棚改专项贷款向地方政府发放,地方政府拿到钱后,就可以通过货币化安置向棚户区居民发放补偿款,收回土地。居民有了钱,就可以买之前积压的房子,政府有了地,就可以拍地,收入一部分偿还国开行贷款,一部分补充财政收入。

这就是现代金融的神奇之处,央行用PSL工具凭空创造了一笔资金,这笔资金从“央行—国开行—地方政府—棚改户—地产商—地方政府—国开行—央行”转了一圈,解决地方政府的财政危机,让居民住上了新房,地产商发财了,城市更漂亮了,好像是皆大欢喜的结局。

然而,任何魔法都是有代价的,棚改本质上也只是把杠杆从地产商身上转移到居民身上,棚改最密集的三年,也是居民杠杆率提升最快的三年,大量的货币投放造成三四线城市房价快速上涨,激发投资性购房需求,所以才有“涨价去库存”的说法,实际上是透支了下一代人的购房需求。

更重要的是,由于棚改隐藏着巨大的利益,地方政府为了加快棚改,发明“一二级联动”和“棚改项目资产证券化”,联合金融机构和开发商,让开发商同时进行前期拆迁。而开发商误判了这些低线城市的需求,高杠杆大面积拿地,“去库存”变成了“加库存”,正是从2022年开始的这一轮烂尾楼和房地产企业债务危机的根本原因。

地方政府也没有借机降低杠杆,只是经过了一轮债务置换,拖到现在。在政绩的激励机制下,债务反而扩大,而且“棚改项目资产证券化”也创造了大量高息的隐性债务,到今天不得不再次启动更大规模的债务置换。

所以从2018年开始,国开行收紧资金审批,PSL棚改项目,逐渐退出舞台。

应该说,PSL和棚改就是中国版的QE,本身没有问题,毕竟在房地产市场下行周期中,大部分国家只能依赖金融政策托市,而政府有能力直接下场,大规模动员逆周期拆改建设的,只有我们。

只是在实施的过程中,其弊端被人性的贪婪放大了,一项偏民生的金融政策,变成各方的逐利工具,这也是近十几年很多金融创新遇到的普遍问题。

所以,城中村改造的政策从推出开始,市场就在思考,如何避免当年“棚改”出现的问题。

三

因为这一轮城中村改造的相关细则还没有出来,还有机会避免棚改的一些弊端,当然也就还有本文在这里讨论的空间,虽然棚改和城中村改造都是拆(改)旧房,建新房,但区别也不少:

首先,棚改主要在三四线城市,本轮城中村仅针对超大特大城市,自然难度更大、成本更高,当然,如果解决好了,一二线城市的住宅需求也更为健康。

其次,棚改是城市老旧住宅区,是国有土地和城市居民,棚改户一般都会在城市其他地方买房;而城中村是原城郊的农村集体土地,目前的住房大部分是中低收入的租客和外来务工者,拆迁造成的社会问题更多,需要考虑这些人如何找到便宜又方便的住宅;

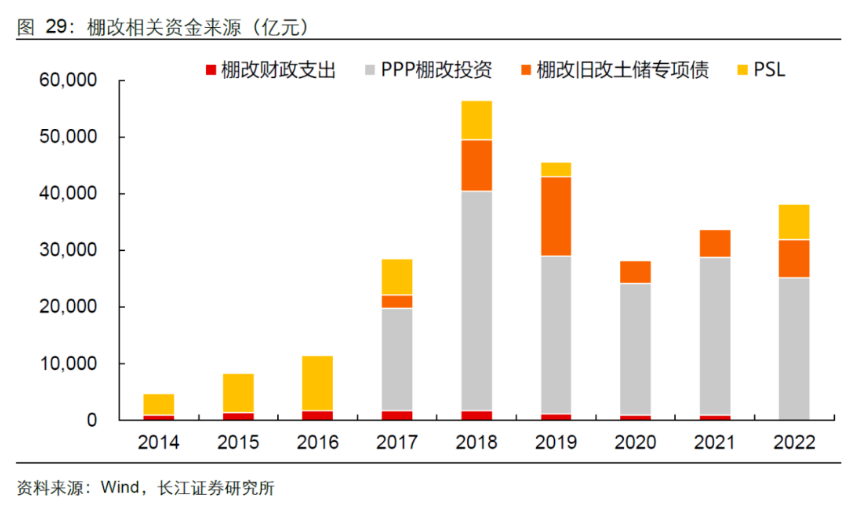

再次是资金来源问题。棚改中,包括PSL在内的棚改专项贷款占比总投资约72%,在这一轮城中村改造中,备受争议的PSL重出江湖的可能性很大,全部以债务的形式弊端很多,是否会有一些直接的财政补贴?

还有开发主体,政策要求,本轮城中村改造“鼓励和支持民间资本参与”和“多渠道筹措改造资金”,因此可能会有更多的政策鼓励社会资本的参与。但由于民企目前困境较多,城中村改造的开发主体很可能基本以国企为主,且政府前期参与较深,也可以加快项目推进速度。但这一次中央明确要求“净地出让”,也就限制了“一二级联动”,实操上是否会存在问题,也需要观察。

在安置方式上,货币化安置对刺激经济的作用更大,但弊端在棚改中已经显露无疑,这一次是否会加大房票补偿?

从财政刺激上,这一轮城中村对全国影响应该弱于棚改,但对一二线城市影响更大,加上棚改的学习效应,对一二线城市楼市的带动作用将更快,可能在二、三个季度内就能体现。

最后是长期影响,由于改造后容积率和房价上升,就需要更多的长期总需求去支撑,否则又是透支未来,但楼市长期面对的是无解的人口问题,虽然一二线城市还有城市化率的空间,但实际能否起作用,只能交给后人去评判了。

本文来自微信公众号:人神共奋 (ID:tongyipaocha),作者:思想钢印