2018-02-22 21:48

扫码打开虎嗅APP

春节返乡发现包括OV在内的众多手机专卖店门可罗雀,而包括Counterpoint、GFK、迪信通、第一手机界等调查数据都显示华为领跑3000元以下手机市场。是蓝绿厂农村包围城市的策略不再有效了吗?

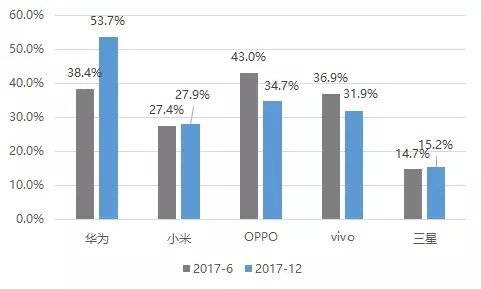

根据Canalys数据显示,17Q4中国智能手机市场出货量1.13亿部,同比下滑14%,其中OPPO出货量2740万部,同比下滑13.2%,市场份额由16Q4的7.3%下降至6.8%。

首先,行业周期问题无需赘述。根据GFK对手机市场的分析,2017年开始国内市场的低线消费升级红利已然过去,从而进入红利真空期。工信部下属中国信息通信研究院数据更加悲观地显示,国内手机出货量已经从17年3月开始连续11个月同比下降,17年12月更是创下同比下滑32.5%的新低。

图表1:国内手机市场生命周期

资料来源:GFK,天风证券研究所

从渠道角度看,蓝绿厂的崛起让厂商意识到线下渠道的重要意义。然而,在低线城市消费升级过程中,消费者既购买了OV智能机,更是爱上了天猫和京东狗,网购消费习惯在渠道中的占比提高趋势不可逆转。Euromonitor数据显示2017年电商渠道贡献3C品类销售额43.5%,而专卖店的市场份额则由2008年高点的78%下降至45.7%。

图表2:3C品类渠道中电商渠道保持持续增长

资料来源:Euromonitor,天风证券研究所

共采访2位福建县级市手机专卖店经营者,其中1位A于2017年9月正式关闭300平米位于市中心的门店,另1位B仍经营着约60平门店。

A:2017年自主聘用员工13人(不含品牌导购),长期在店的外部导购包括OPPO、VIVO、华为和捷信等4人。门店面积(含仓库)300平,租金约6w/月。2016年以前门店100平。

B:门店60平米,地理位置相对较偏。夫妻二人经营,挂靠运营商,小本生意为主。

A:2013、2014年是线下手机销售增速最快的时期,2015-2016年仍然增长,最高时期单月销售1000台以上,2016年Q4后开始感觉到下滑,2017年门店手机销量跌至15年峰值的不足一半。所以即便需要承受门店租金的违约,2017年9月仍然果断选择正式关店。

B:2017年门店超过1000元的非运营商套餐手机都卖不动了,只能卖些老人机和运营商活动手机。之前主要卖的也是OV、华为、中兴、金立等国内机。

A:2017年6月左右月手机销量约为400台,分品牌看:OV加起来占比约40%,华为30%,苹果20%,其他占比10%以下。和2013、2014年时期相比,最主要的变化是:行业集中度提升,华为销量的快速增长(其在16年下半年开始注重线下销售,并与OV类似开始在大店中配备直接导购),OV的下滑,三星几乎完全淡出当地市场,非品牌机基本只能销售一些老人机。

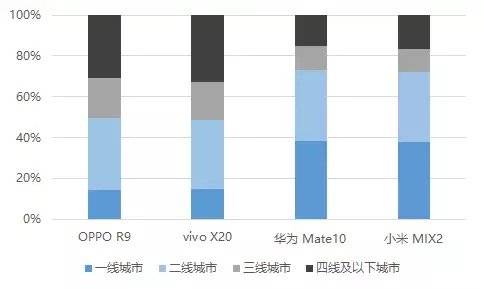

图表3:TOP销售机型的城市分布(2017.12)

资料来源:Questmobile,天风证券研究所

A:不同价位机型占比:低端机型约10%(1500元以下),中端70%(1500-3000元),高端20%(3000元以上)。其中,低端机型主要是老年机,依靠运营商活动销售(充话费、买套餐赠手机),毛利主要靠移动返现实现;高端机基本全部都是苹果,并没有感觉到国内厂商的旗舰机可以比肩苹果,来买苹果的消费者是一开始就确定想法,很难被导购说服去购买其他品牌。

原来是拿不到小米的货,消费者虽然知道小米性价比高,但是前两年低线城市消费者还是习惯线下购买包括手机在内的高价值商品,所以线下买不到他们就会购买其他品牌。后来门店虽然也能拿到小米的货,但是对门店而言销售小米利润太薄,动力也相对不足。

OV卖得好是在于两个方面,1、广告多活动多,消费者提前对品牌有认知,2、毛利高,导购多。其实多数消费者并不理解性能差异,更不懂制程革新、ufs或者多少nm的CPU的差异,只要告诉他们拍照好看,音乐功能好,屏幕好就可以了。但是,大约在17年6月OPPO R11上市后就发现OV卖不动的情况非常明显。同时,华为在门店配备了常驻导购,消费者认知中华为的民族自豪的品牌,所以导购就比较容易再进一步影响消费者决策。

小米最低,OV最高。2017年以前平均单机型在15-25%,也就是单机赚100-500。但是,现在消费者往往都会现场查询电商上的价格,而现在电商做活动多,价格又十分透明,导致线下不降价根本卖不动。所以往往线下最终成交价格不仅低于线上,还要赠送赠品,例如贴膜、自拍杆、充电宝等等,所以考虑到赠品和打折后,利润越来越薄。考虑店租和人工成本已经出现亏损。

A:导购主要是按销售量进行提成,单只手机30、40、45、50、80元不等,15年-16年,在我们店的OPPO导购月提成都在1-2w元。关店时候一个月也就差不多100台OPPO,所以他们提成自然也出现显著下降,有些都转为了华为的导购。

年轻人2-3年,中年人3年或以上。从品牌看,苹果的用户忠诚度无疑是最高的,没有明显感觉到OV用户的忠诚度。

图表4:换机时用户来源(用户忠诚度)

资料来源:Questmobile,天风证券研究所

A:消费金融:在城市中的大店都会配备消费金融服务人员。我们2家门店都是主要合作捷信(其他还包括马上,也用过其他几个非持牌消金公司,但是明显感觉到套现行为严重,就不再合作)。对商家而言很便捷,办理后T+0、T+1即可收到货款。采用分期付款的主要是刚开始就业的年轻人,以购买3000元以上的中高端机型为主。2000元以下几乎不办理分期贷。2017年平均来看,约有20%-25%左右的人办理分期贷,基本都是购买苹果。

A:线上渗透率越来越高,年轻人都选择电商购买。其次,门店同质化,OV对线下价格体系管控较差,经销多门店多导购多,导致销售和毛利双双下降。此外,租金和人工成本刚性上涨,如果销售到一定体量运营商或品牌会有房租补贴(最高补贴至租金的60%左右),但是2017年以来完全达不到要求,连50%的指标都完不成。17Q3后整个城市的门店都变得越来越难做,今年开始仍有经营者陆续撤出。所以,当时在刚出现亏损时候果断选择关店,目前看来是正确的选择。

知乎中,OV几乎处于手机鄙视链的最低级,被调戏称为“厂妹专属”。依靠农村包围城市的线下渠道策略在国内乃至全球的手机市场中闯出了一片天地。然而消费者的升级和渠道的变迁也对品牌厂商提出了更高的挑战,只是依靠对营销和传统渠道的依赖,而非产品本身的创新,在信息不对称逐渐被打破的时代中很难长期奏效。所以这也是为什么访谈中聊起的,当华为也有了导购后,OV就卖不动了。

前文中提到电商化的趋势已经不可避免,当然线下渠道仍然会是重要的环节,只是我们认为,在当前背景下,线下资源向大中型门店和品牌型生态化集中的趋势已经越来越显著。一方面,苏宁、国美线下继续向低线城市渗透,京东等也开始线下开店,线下渠道集中度继续提高;另一方面,门店由传统的手机专卖店开始转型,加强价格管控从而旗舰化,同时丰富门店中商品品类,增强品牌黏性。

图表5:线下渠道变迁趋势

资料来源:天风证券研究所

在如此趋势下,笔者看好小米的线下拓展布局。尽管小米手机的“屌丝”形象被认为不足以调侃“厂妹”,但是除了手机以外,小米生态链的其他商品却似乎并未被认为是“屌丝”专属,如可穿戴设备、空气净化器、充电宝、摄像头、安防家居等等系列。而在多品类的条线下,进一步提高品牌的消费者黏性和复购率。