2023-12-07 15:45

扫码打开虎嗅APP

本文来自微信公众号:智谷趋势(ID:zgtrend),作者:华南索罗斯,原文标题:《A股股民稳住!印度股市20年翻20倍,不见得是一件好事》,头图来自:视觉中国

4 万亿美元的股市总市值。

如果问时下的印度,有什么会让中国普通人羡慕嫉妒的,那一定是股市。

全球排名第四,仅次于中美日。

不要太意外。

街头飘着牛粪和玛莎拉气味的印度,329万平方公里的土地上说着一千多种语言,一次又一次疯狂的监督和罚单让它被称为“跨国公司坟场”,小米、华为、富士康都在这里吃过大亏。

无论怎么看,这样的印度都跟财富自由流动的金融名利场八竿子打不到一起。

印度股市在过去 20 年几乎是一路上扬,市值翻了20倍,走出了一个让中国人梦想中的增长曲线。今年3月以来,又以13%的增长率和突破4万亿美元的市值规模,超越了英法,位于孟买的印度证交所,已经剑指下一个东京和纽约。

与此同时,再次跌破3000点的A股大盘K线却始终在提醒着我,上海人称东方小孟买,但它毕竟还不是孟买。

一

平均海拔最高的喜马拉雅山,横亘在中印边境。

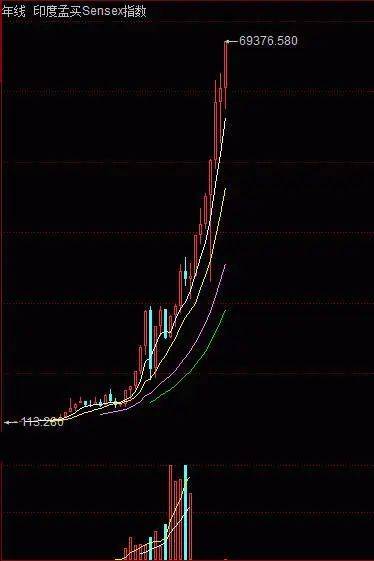

印度股指从创立时的113点到69377点,翻了612.96倍,陡峭程度堪比珠穆朗玛,多少中国股民梦寐以求。

印度的股指曲线,还在长高。

12月6日,印度股市市值首次突破4万亿美元,不到三年时间,印度交易所上市公司市值增加1万亿美元。创下新高的印度主要基准股指Nifty 50指数今年涨幅超13%,有望创下史上首次连续八年上涨。另一大基准股指——Sensex指数也同样创下历史新高。

烈火烹油,鲜花锦簇,印度股民手里的咖喱都更香了。

与之形成鲜明对比的,是12月5日,A股再度跌破3000点。

这居然只是今年以来的第二次3000点保卫战,相较2019年11次的历史峰值,从平均几乎每月一次到半年一次,已经算是给了股民惊喜。

股民们也毫不吝啬“溢美之词”,“遥遥领先”的资本市场已经不足以抒发他们心中浓烈的情感。

更惊喜的还在后头:看看下图这一条条陡峭的K线,谁说A股没有珠峰?

惠发食品走势,绿涨红跌

低迷的行情里,惠发食品(SH.603536)却上演了翻倍,在金融、制造、科技板块疲软之际,这家总部位于山东,卖速冻四喜丸子、鱼豆腐、亲亲肠等预制火锅配菜的公司,撑起了A股的脊梁。

不要问我为什么A股普跌,站出来的是这家公司,就像不要问我五月天到底有没有假唱一样,没有意义。

当然,也不只这家公司,还有涨停的东安动力(SH.600178)、走出六连板的南京商旅(SH.600250)、走出一根巨大阳线的西陇科学(SZ.002584)、已经显露出牛市气势的北巴传媒(SH.600386)、四连板的中广天择(SH.603721),以及昨天(4 日)刚刚大涨的白云电器(SH.603861)。

加上惠发食品,东南西北中白发,股神的财富密码,原来掌握在雀神手里。

从“天干地支”到“一条龙”再到“麻将行情”,坚定自信如中国股民,也会萌生出“难道我真的生不逢时”的怀疑。

其实这样的怀疑完全多余,因为即便早生十年,十年前的A股行情和现在也不会有太大区别,还不如怀疑为什么没有生在印度。

股市是经济的晴雨表,中国除外。从2008年到2022年,中国GDP在 15 年里翻了4番,A股却基本在原地踏步。同期印度股市却暴涨8倍。

这样的数据让一众股民纷纷破防,大骂印度股市:“太不要脸了,它怎么敢把自己涨成中国经济的晴雨表啊!”

二

要不要脸姑且不论,要发展资本市场,印度实在是有些先天不足。

首先,印度看似统一,实则相当分裂。印度有28个邦,每个邦都由自己的民选政府高度自治,加之全印度共有1652种语言,使用人数超过百万的有33种。

即便印度股市以机构投资者为主,语言如此繁杂,难免影响交易效率。

其次,印度容易受到极端天气影响。就像每逢暴雨、台风等极端天气,港交所会停市一样,地处南亚次大陆的印度,遭遇极端天气的频率比香港只多不少。

再次,受印度教的“来生”“不抵抗”等教义影响,印度中下层民众相当佛系,炒股这种需要积极进取的事情,对他们来说可以做,但没必要。

最后,外资也是推动股票上涨的主力之一。但在沃尔玛、小米、华为、Vodafone等无数外资巨头折戟印度之后,“跨国公司坟场”之名响彻全球。

这些都让印度成了国人眼中奇葩的存在,“印度”也成了在“重度”之上的又一个衡量离谱程度的标尺。

印度股市作为这种环境的产物,连股神也得甘拜下风。

近日,巴菲特忍痛割肉了持仓五年的“印度支付宝”Paytm,亏损30%离场。

而由于缺乏有效监管,印度股市也相当容易出现系统性危机。

比如今年年初,阿达尼集团遭遇华尔街做空,被指控存在广泛且长期的欺诈行为。

作为关系到印度国计民生的关键企业,体量巨大,背靠政府,老板和莫迪还是从小穿一条裤子的“铁瓷”,加之阿达尼集团长期举债扩张,一旦暴雷,真有可能成为印度股市的“雷曼时刻”,引发系统性风险。

如此看来,印度的证券市场,怎么看都像是由一群阿三搭起来的草台班子。

相比之下,另一边却是一个通行标准普通话,交易所常年和风细雨,基础设施建设完爆对方,坐拥平时愿意当韭菜,“战时”心甘情愿为国护盘的大量投资者,拥有相对发达开放金融体系的资本市场。

就是把两个市场的相关数据输入AI,让它算1万次,我也不知道怎么输。

三

抛开玄学不谈,经济基本面和市场的成熟程度,是测量一个资本市场增长动力的主要标尺。

2022年,印度GDP为33769.5亿美元,位居全球第五。印度国家银行的经济研究部预测,按照目前的增长速度,印度将在2027年超过德国,很可能在2029年超过日本,成为世界第三大经济体。

截至今年9月,印度第三季度GDP同比增长7.6%,在全球经济增长动能降低的大背景下韧性十足。

这其实颇为反常。1991年,印度实行经济自由化改革,国内外市场间的经济壁垒不断被消除,融入全球化的程度不断加深,这在促进经济飞速发展的同时,也让印度经济理论上更易受到国际经济波动的影响。

印度的韧性,来自其经济和产业结构。

14亿印度人,不但很能跳舞,还很能花钱。

诚然,印度是个典型的“双二元”社会,城市和农村差别巨大,城市内部也有大量的贫民窟。

观察者网评论文章表示,富人们对更好生活标准的追求,穷人们解决生存问题的需要,都构成了印度的庞大内需,加之国民收入在初次分配中的占比较大,印度人手里有钱可花。

国内消费,也就成了拉动印度经济增长的最强劲动力,一直占GDP比重的60%左右。

加之近几年莫迪政府大力投资基建,印度经济因此涨势迅猛。

而制造业开始支棱起来,是比内需驱动更大的利好。

早在2010年,印度政府就已正式提出过“印度制造”,莫迪上台后甚至更进一步,提出“三年行动计划”、“十五年远景文件”等规划,借鉴中国经验,将发展先进制造业放在战略首位。

口号喊得震天响,十多年过去,印度制造依然是低劣的代名词。

比如天下无敌的苹果,在供应链和产能管理积累了再多经验,到了印度也毫无办法,组装100台iPhone 15要报废至少30台。

本国制造基础薄弱,印度工人懒散、不负责任,是主要原因,这样的印度制造业,貌似很难真正崛起,对经济增长的贡献也极其有限。

今年二季度,印度制造业仅增长了4.7%,贸易、酒店、交通、通信及相关服务业上涨9.2%,金融、房地产和专业服务更是猛涨12.2%。

以服务业为经济支柱,过去十数年的印度都是这样,这批顶尖的服务业企业也撑起了印度股市的长牛,在Sensex指数的30只成分股里,服务业企业就占了19家。

但变化正在发生。

今年三季度,受益于国际跨国公司大量建厂,带来的投资和技术转移,印度制造业同比大涨13.9%,居然支棱起来了?

配合庞大的内需市场,和青壮年人为主的人口结构,印度多年未发挥出的制造业潜力,莫非真的要发挥出来了?

多条腿走路的印度股市,也许还将长牛下去?

四

常年给我们“奇葩”印象的印度人,资本市场虽与发达国家差距不小,但也相当成熟。

这得归功于他们起步较早的注册制和相对完善的退市制度。

2006年之后,中国股市的魔咒是3000点,至今持续了17年;印度证交所成立于1875年,但在1992年以前,印度股市的魔咒都是1000点。

1992年,印度政府心一横,废除了对新股发行发行频率、价格和规模的管制,建立了以注册制为基础的发行体制。效果立竿见影,上市公司数量新增316家。

发行机制的转变是个漫长的过程,但核心是1992年6月印度证券交易委员会颁布《投资者保护与信息披露指引》,发行制度转为“披露为本”。

上交所在一份名为《美国“注册制”管窥》(下称《报告》)的研究报告中,以美国为例,归纳出了注册制的特点:“以信息披露为中心、配套制度完善、发行审核与上市审核分离”。

这是成熟资本市场的身份认证,纳斯达克是这样,纽交所伦交所也是这样。

在证监会不判断公司的投资价值,不提供投资建议的前提下,信息披露就显得至关重要,因为它直接影响投资者的投资决策和收益表现。也即,企业披露的信息主要满足投资者的决策参考。

但有研究表明,在A股市场,信息披露向来以监管为主,投资者向来不是企业care的核心。

配套制度完善,主要指完善的退市制度。《报告》指出:

“‘注册制’下风险较高的企业也能获得上市发行的资格......会有公司经营困难濒临破产,因此健全的新陈代谢体系十分重要......退市制度的不健全一直是A股市场备受诟病的问题......如果在退市制度缺位的情况下就采用‘注册制’,将有更多的平庸公司上市圈钱、卖壳,市场或将更为不堪。”

在退市制度方面,纳斯达克、纽交所和印交所都采取自愿和强制退市相结合,且在标准制定上各有侧重,印度更侧重公司对市场的实际影响力,对公司治理的关注度更高。

按照印度这套标准,赣锋锂业、圆通速递等涉嫌内幕交易的,通策医疗等医疗违规的,卓翼科技等涉嫌操纵市场的,统统都得退市,且十年内不得以直接或间接方式进入证券市场或申请重新上市。

如此看来,A股近5000家上市公司,着实太多了些。

五

11月29日,美股直指历史新高之际,查理·芒格这位举世闻名的投资天才逝世。

在他留给后世的财富里,我最喜欢这样一句话:“反过来想,总是反过来想。”

2009年美国经济衰退,美国投资者胆战心惊,芒格站了出来,表示此时也许是进场的好时机。

这是他对自己这句话的最好践行,一众美国媒体报道称“他带给我们希望”。

如今再读,我有了不一样的理解。

印度股市增长如此之快,不见得是好事。

事实也确实是这样,印度股市2020年的疯狂上涨,与政府大力放水密不可分。

更何况,散户还是印度这一全球最大衍生品市场的主力。2019年以来,活跃衍生品交易者数量增加了8倍,无数散户通过衍生品交易,以小博大,做着单车变摩托的美梦。

投机盛行,情绪狂热之下的资本市场,往往也会兴奋过度。

A股市场再次跌破3000点,不见得全是坏事,毕竟行稳致远,宁跌毋滥。

反过来想,也许才是A股市场的生存之道。

参考:

《美国‘注册制’管窥》,徐洋,上海证券交易所

《注册制下我国上市公司信息披露制度的重构与完善》,郭雳

《全球资配视角看印度长牛逻辑》国信策略

《全球主要市场退市制度比较研究》兴证策略

《再创新高,连涨8年,印度股市凭什么》华尔街见闻

《印度注册制改革30年:一个上涨34倍市场的养成》券商中国

《印度股市创新高,总市值逼近4万亿美元 位居全球第4》中国基金报

本文来自微信公众号:智谷趋势(ID:zgtrend),作者:华南索罗斯