2018-05-17 07:33

1999年,星巴克在北京中国国际贸易中心开设中国大陆第一家门店,为处在喝速溶咖啡的时代的国人带来了口感更好的现磨咖啡。近20年的时间,星巴克已在中国130多个城市开设了超过3000家门店。

根据星巴2017/2018财年第二季度的财报显示,包括中国的在内的亚太市场销售额达到11.9亿美元,同比增长54%,远高于美洲市场8%和欧洲、中东以及非洲市场的15%的增幅。

出色的表现,源自中国咖啡消费市场的不断增长。根据公开的信息显示,中国的咖啡消费正在以每年15%的速度增长,而全球的平均水平是 2%,市场年增长率是世界平均水平的数倍。

从某种意义上可以说,背后最大的功劳者非星巴克莫属。作为主流咖啡文化的布道者,它成功推动了咖啡品牌在中国市场的发展,培育了中国消费者进店消费咖啡的习惯,培育了中国的咖啡文化,也培育出了一众想分一杯羹的竞争者。

星巴克正失去咖啡布道者的魅力

星巴克之前,雀巢的速溶咖啡已经统治市场30多年。依靠这种廉价、方便的“可溶性” 咖啡粉末,雀巢拿下全球市场惊人的30%份额。

星巴克的出现,让雀巢丢掉了如今全球咖啡消费量最大的美国市场。根据欧睿咨询的数据,雀巢目前在北美的市场份额只有5.7%,该市场由星巴克(12.2%)、美国本土速溶咖啡品牌 Folgers(11.2%)、麦斯威尔咖啡(7.1%)主导,过去五年,美国市场的咖啡全品类中只有速溶咖啡持续下滑,复合增长率为-2.3%。

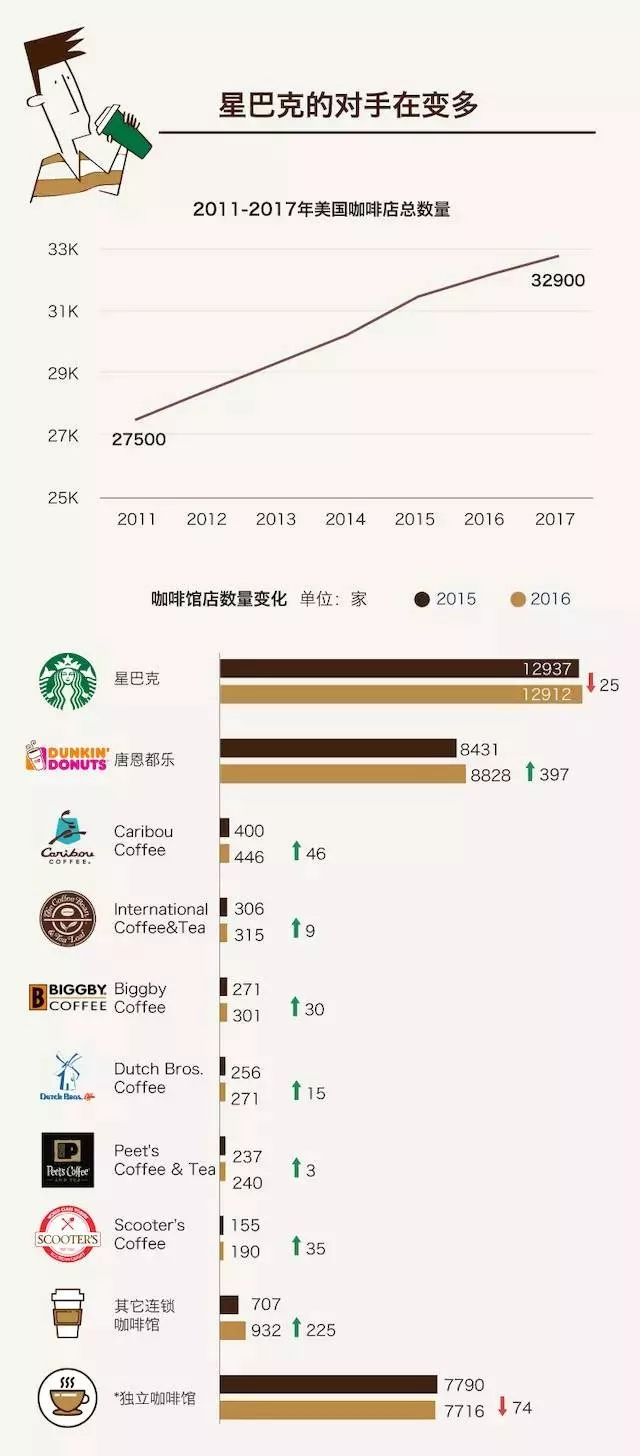

不同的是,星巴克已经不再是一个颠覆市场的角色,变成守擂者。过去两年,星巴克的竞争对手越变越多。在美国从连锁咖啡店,到麦当劳,再到甜甜圈店唐恩都乐都在搞现磨咖啡,星巴克也不再是一个颠覆市场的玩家。

数据来源:欧睿咨询 由好奇心日报整理

在美国,星巴克正在受到来自“第三波咖啡浪潮”(Third wave of coffee)中精品咖啡馆和一些打价格战的快餐连锁的双重压力。

一方面,来自唐恩都乐(Dunkin’ Donuts )、麦当劳( McDonald’s)这样的快餐品牌以低价咖啡抢走了很多顾客;另一面,精品咖啡浪潮(第三次咖啡浪潮)中涌现的 Intelligentsia、Blue Bottle,咖啡师们用精湛的技艺吸引了高端顾客,加快了门店扩张速度。

在中国,星巴克并不是唯一一个进行门店扩张的咖啡品牌,他的竞争对手不仅包括Costa等欧美咖啡品牌。在韩系咖啡的风头过后,本土的精品咖啡馆都争相走向连锁规模化经营快速布局中国市场,大家不约而同将星巴克作为行业风向标。

市场研究咨询公司 Mintel(英敏特)表示,仅在上海一地就有大约6500家咖啡店,小型连锁咖啡店、独立咖啡店和面包店都在争夺咖啡市场份额,一些便利店也在卖咖啡。

去年获得4500万元A轮融资的Seesaw在过去几年里,分别在上海和深圳开出了 10 家咖啡馆,之后还要扩展到北京、杭州等地。麦隆咖啡自 2016 年起开始从一家店迅速扩张至 20 多家。

此外,在新零售风向下,互联网咖啡品牌如瑞幸咖啡、连咖啡、莱杯咖啡、小咖、星咖科技、友饮等也都获得数额不等的早期融资。

相比之下,星巴克在一线城市的消费者心中已经逐渐失去它作为咖啡教育者的魅力。

星巴克的“进化”

竞争对手总是会参照行业领先者去跟进或者调整自己的市场策略,这种情况在任何行业都普遍存在,对于星巴克来说,竞争对手现在跟进的速度和能力都变快了,这导致了它所建立的创新优势很快被削弱。

这是星巴克不愿看到的,面对高品质咖啡销售商和价格更低廉的竞争对手的压力,星巴克首先想到的是扩张,在全球范围内的大规模开店。

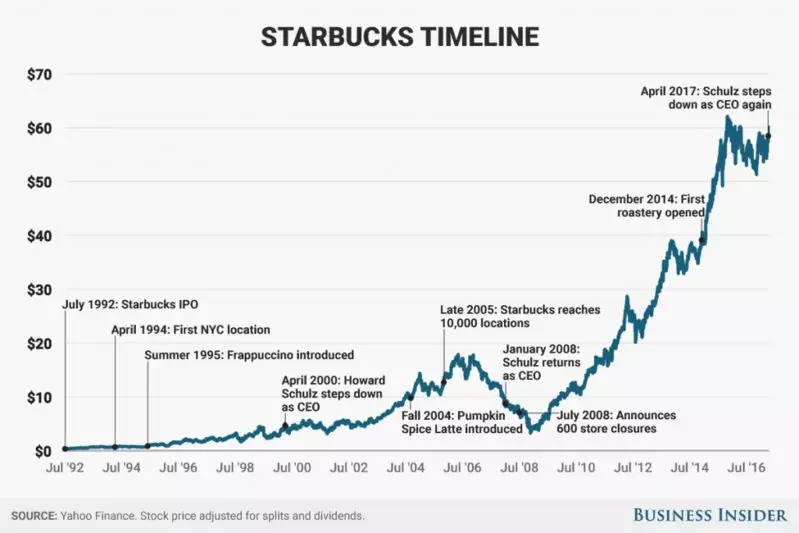

这是一条曾经被星巴克验证过的路。1998年~2008年间,星巴克咖啡店的数量从 1886家增长到16680家。美国知名动画连续剧《辛普森一家》的某一集出现了这样的画面:主人公Bart走进一家商场,抬头发现每家店的招牌都成了星巴克。从近两年星巴克的财报中也可以看出,开店是有效的。

而在除美国之外的新兴市场亚洲地区开店还是最主要的任务。在今年5月16日中国召开的2018全球投资者交流会上,星巴克在中国市场提出了一个更大的开店计划——未来5年,星巴克计划在未来5年每年新增600家门店,在2022财年末(2022年9月底)将中国大陆市场的门店数量倍增至6000家,进入230个中国城市。

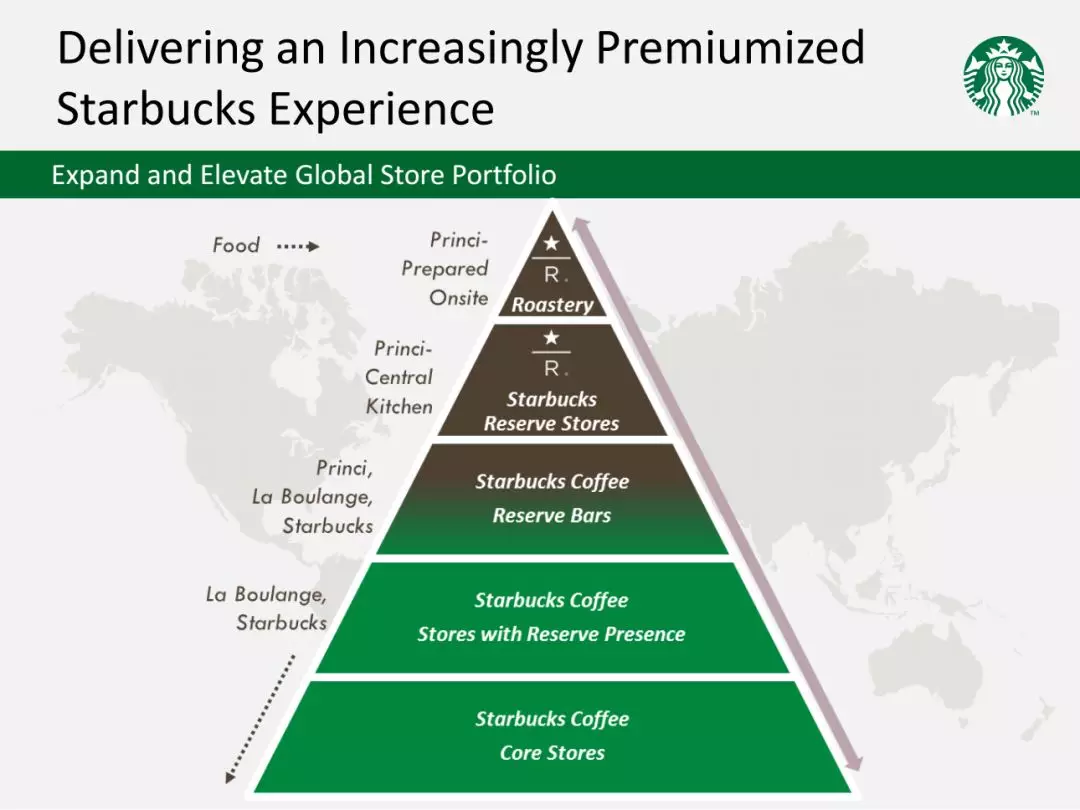

其次是增加门店品类,向高端化拓展。

从近两年星巴克对烘焙工坊和臻选咖啡门店不断加大的投入来看,高端化是大势所趋。

2014年,星巴克在西雅图开设了旗下首家烘焙工坊及臻选品鉴馆(Roastery),集精品咖啡制造和售卖于一体,轰动一时;星巴克海外首家烘焙工坊及臻选品鉴馆也于2017年落户上海,规模是西雅图的两倍,足见中国市场对于星巴克无与伦比的重要性。同时去年7月份星巴克宣布投资意大利精品烘焙商Princi,将为纽约和上海的精品咖啡店供应食品。

目前星巴克的门店结构由高到低包括:

烘焙工坊及臻选品鉴馆(Roastery)

臻选咖啡门店(Reserve Stores)

臻选体验吧(Reserve Bars)

提供臻选咖啡的门店(Stores with Reserve Presence)

普通门店(Core Stores)

同时星巴克也在尝试诸如得来速、便利店、流动咖啡车等新型门店。

第三、强化消费场景

星巴克的消费场景主要包括早餐、午餐和下午茶、晚餐,过去5年,这三种消费场景的业务增长率是 22%、30%、19%,午市业务增长显著。驱动因素不仅是食物品质的提高、精品简餐盒和三明治等新鲜食品数量的增加,还有优质的茶饮料和零食品类。为了增加下午时段的客流量和客单价,星巴克还扩展冷萃咖啡的品种,同时还有推出了传统季节性饮品南瓜拿铁(Pumpkin Spice Latte)、独角兽星冰乐(Unicorn Frappuccino)等网红饮品。

据了解,自2003年推出以来,南瓜拿铁已累计售出 2亿杯,成了网上各种各种“xxx必备款”的代名词,独角兽星冰乐也是社交图片网站Instagram上的热门饮品,顾客上传的无数照片为星巴克免费做了广告。

第四,推进数字化

从店面Wi-Fi系统、公司网站、App 到社交网络账号,星巴克很早就开始使用这些数字化手段了解消费者需求,并对产品和服务进行相关的调整,用户可以直接通过星巴克App提前下单,店内取咖啡。

据了解,手机支付给星巴克贡献了30%的销售额。

星巴克首席执行官的 Howard Schultz(霍华德·舒尔茨)曾公开表示:“我们通过移动端的忠诚客户计划占据了行业主导地位。任何一家公司的实体零售店都应该通过技术来帮助自己的实体店获得领先的地位,在无法左右商场人流量的情况下,让自己的实体店依旧能够吸引消费者。”

谁是下一个星巴克?

尽管一些大公司已经进军中国咖啡市场,但是星巴克的地位仍十分牢固。根据咨询公司Euromonitor 数据显示,去年,中国专业咖啡市场产值 252亿元。其中,星巴克占到了54.8%的份额,遥遥领先于麦当劳(McDonald’s Corp)旗下的McCafe和Whitbread Plc旗下的Costa Coffee等竞争对手。

首先对独立精品咖啡馆而言,目前还没有迹象表明独立咖啡馆已经成为大趋势。独立咖啡馆局限于顶级城市的市场,而它们在整个咖啡市场的销售收入和利润方面所占份额很小。

另外,星巴克对整个行业的影响非常大,许多高端的受“第三波咖啡浪潮”影响的品牌仍然有着很深的星巴克的烙印。

其次,对于国内的新零售品牌,在此前《诱人的咖啡,难做的生意?》一文中青山资本曾指出,在新零售时代,咖啡创业品牌未来3年有三个方向还有发展的空间和潜力:第一,无人零售;第二、外卖/外带;第三、瓶装即饮产品。

但对于咖啡这个品类来说,我们认为,品牌是竞争的核心壁垒。放眼世界,星巴克不乏模仿者,但固有的商业模式和品牌壁垒一旦形成,很难被追随者超越。星巴克花了20年在打造了一种咖啡文化,这让大家很容易把咖啡和星巴克联系在一起。即使我们看到麦当劳推出了McCafe,然后还有蓝山的单杯咖啡机,至少目前还都无法和星巴克抗衡。品牌是需要长期积累起来的,并非短期烧钱能够一蹴而就。

最后,正如星巴克取代雀巢的速溶咖啡一样,星巴克以标准化快餐模式起家,随着中国经济的发展,消费者逐渐放弃对快餐模式的追捧,星巴克的旧有模式也存在未来被消费者抛弃的可能。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 商业消费