2024-01-06 16:27

扫码打开虎嗅APP

本文来自微信公众号:潜水鱼X(ID:qianshuiyuhere),作者:麻仓叶,编辑:何润萱,题图来源:视觉中国

《一闪一闪亮星星》下雪场的“雪”比预想中更狂野,映衬出了跨年档其他影片的冷清。2023年的电影市场票房最终也差了临门一脚,没到550亿,以549.15亿收官。

虽然离2018、2019年超六百亿还有一定的距离,但是比起前三年的成绩好了不是一点半点。据猫眼报告,全年票房同比增长83.4%,观影人次同比增长82.7%,人均观影部数从2022年的1.87部一举涨到了2.34部。

市场的整体走高,带来的一定是各大影企的营收数据回暖。尽管年报尚未揭晓,但从三季度报告也可管窥——除北京文化、华谊兄弟、博纳影业三家录得净亏损,其余皆有盈利,且同比涨幅均在100%以上。

不过,业绩增长明显的,主要还是集中在拥有院线业务的公司身上,若是单看电影出品的业绩报告,这些老牌影企的成绩单就有些拿不出手了。

翻看2023年电影票房榜,排名前列的都是更为年轻的非上市公司,以创作者主导型影企为主。而传统影企被证实很难适应正在快速变化的观众需求和营销节奏,还在试图依赖旧时代的路径。

如果说2020年到2022年还有外部环境的原因,导致影片上映节奏被打乱,业绩表现不稳定尚情有可原,那么2023年的电影市场,俨然已经是一代新王胜旧王的分水岭。

一、新贵上位

从2023年的票房榜往下梳理,中生代的“名导”是最大的受益人。

票房第一的《满江红》主控方是徐峥的欢喜传媒,第三的《孤注一掷》是宁浩的坏猴子。这两家从2015年起在电影市场中就已经颇为活跃,一边爆款频出,一边在有意识地培养新人导演。两家互相之间也合作紧密,从2018年的爆款《我不是药神》到今年即将于春节档上映的《红毯先生》,都是两家共同出品。

排名第二的《流浪地球2》是“国字号”中影集团主控,但第二和第三出品方分别为郭帆的郭帆影业和吴京的登峰国际,也是近两年电影市场炙手可热的主创。前者参投了《我经过风暴》和《宇宙探索编辑部》;后者参投了自己主演的《巨齿鲨2:深渊》和《再见,李可乐》。虽然相比前两年出品的作品更加低调,转向中小成本,但也算得上小有斩获。

郭帆、路阳、饶晓志等人之间,也一直保持着紧密的互相投资关系,形成了某种创作性影企集群。比如年末爆款《一闪一闪亮星星》主控为路阳的酷鲸影业,郭帆影业和饶晓志的一怡以艺也是联合出品。

一大趋势是,当这些中生代“名导”业以成名之后,都会一定程度上削弱自身执导的项目对影企的影响,转而倾向于以监制的身份参与到主控的项目中,以扶持新人。比如《消失的她》主控是监制陈思诚的壹同影业、《人生路不熟》和《长空之王》的主控是韩寒的亭东影业。

稍有不同的是与炙手可热的大鹏形成强绑定的儒意影业,其母公司中国儒意同样是上市公司,并在12月初正式收购了万达电影。和其他公司相比,儒意是真正的“当红炸子鸡”,2021年押中了国内影史第三的爆款《你好,李焕英》,前年也参投了《独行月球》,去年接连推出了《保你平安》和《热烈》,均为腰部梯队的重要代表。

梳理之后不难发现,不论是依赖头部创作者还是已然形成新创作者集群的影企,对于电影开发的思路大部分时候都集中于原创剧本、现实题材等方向上,并且电影主题具备更强的当下性与话题性。而这,恰恰是老牌影企们还没跟上节奏的部分。

二、老牌影企还拿着旧船票

院线资产,在2022年大半时间影院关门的日子里,是老牌影企们最大的负累,但也成了2023年电影市场复苏之后的蜜糖。

据拓普报告显示,前十名的影投公司同比2022年的票房均有较大涨幅,除大地影院之外,涨幅均在70%以上。而结合前三季度财报来看,万达电影、中国电影、横店影视、金逸影视、上海电影、幸福蓝海这6家拥有影院业务的上市公司,营业收入与净利润涨幅也都很高。

拓普报告前十影投公司

但如果专注到电影出品业务的收益状况,老牌上市公司的情况则有些不容乐观,旗下大多数影片难以适应市场和观众的变化,仍显保守和陈旧。

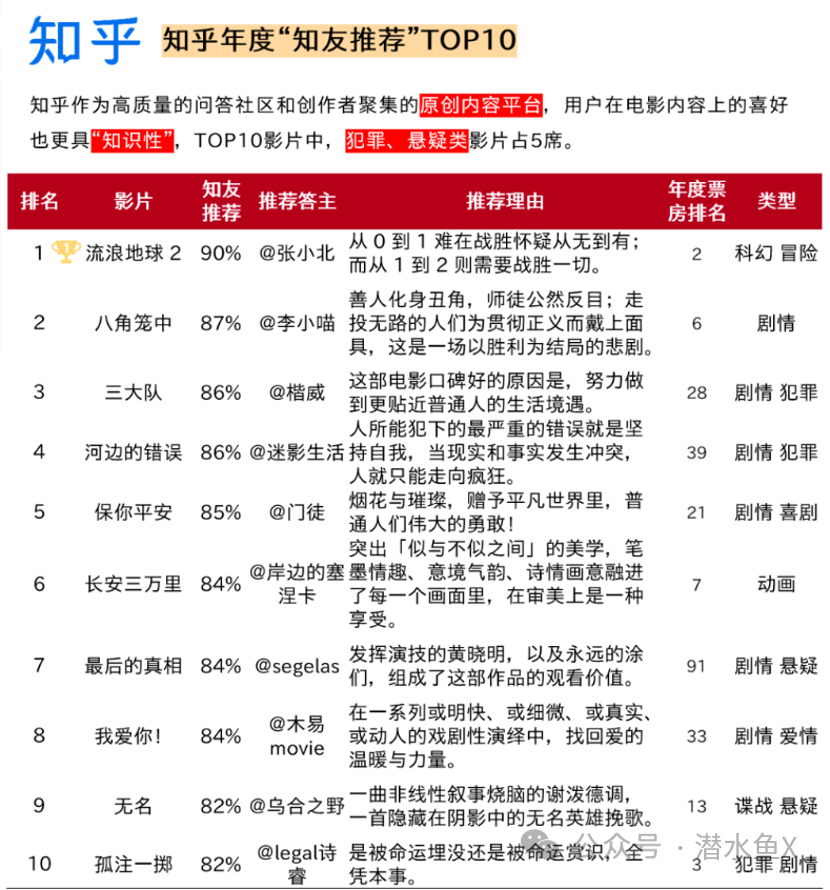

万达前三季度主控的票房最高作品是《倒数说爱你》,仅2637万票房。四季度还有被寄予厚望的《三大队》,虽是贺岁档票房冠军,但目前也仅5.88亿,猫眼预测最终票房仅7.49亿,并不能算一个特别好的成绩。《三大队》口碑尚佳,豆瓣评分7.8,也是知乎年度“知友推荐”影片的第三名,但它的话题性偏弱,面对当下的电影市场很难有调动起观影热情的抓手。

知乎年度“知友推荐”影片TOP10

华谊接连缺席春节档、五一档和暑期档,前三季度几无所获,净亏2.82亿元。四季度是华谊的重点,两个老牌IP重出江湖。国庆档《前任4》拿下10亿票房,跨年档《非诚勿扰3》至今还未破亿,也难帮助全年业绩扭亏为盈。过于依赖冯小刚、田羽生等长期合作导演和老电影IP,事实证明,这样陈旧的思维已经很难当下的市场重新认可。

博纳在春节档的《无名》之后,也接连缺席之后的档期,前三季度净亏2.36亿元。四季度博纳主控的《刀尖》和《爆裂点》也未获得破亿成绩。从前年的《万里归途》到去年的《志愿军:雄兵出击》,市场对主旋律影片的冷淡肉眼可见。在此情况下,博纳还未找到主旋律之外新的业务亮点。

沉寂数年的北京文化难得在暑期档有了《封神第一部》,但具体收益需要到四季度才有希望体现在财报中。前三季度里,尽管已经同比减亏244.81%,但依旧录得净亏损1.35亿元,还在制作中的第二三部能如约上映已是万事大吉。

只有一向稳健的光线,依旧走在以小搏大的路线上,也是众多老牌影企中主控作品尚有亮点的一家。前三季度,光线主控的《这么多年》《茶啊二中》《我经过风暴》等小成本影片均破亿,四季度还有斩获2.59亿的黑马《照明商店》。《照明商店》改编自韩漫,主演没有任何大牌明星,豆瓣评分仅6.4,但因为话题和短视频营销出圈,从而实现以小搏大。

对于光线来说,以小搏大的案例并不新鲜,但过往给电影市场留下的标签主要集中于青春爱情片,而去年除《这么多年》之外,光线明显在产品线上更多样化了。还有春节档的《深海》和国庆档的《坚如磐石》两部大片,也来自光线主控,票房均近10亿,可谓多点开花。

综合下来看,一度曾被媒体称为民营企业“五大”电影公司(万达、乐视、华谊、博纳、光线),如今除光线之外,或深陷亏损泥淖,或遭母公司卖身、或已经退出历史舞台。就连2017年、2018年一度被视作有力继任者的北京文化也迎来了速朽的局面。

未来的电影行业,除“国字号”影企之外,或许已经很难被某几家民营影企瓜分。就像第六代导演之后,也很难再用代际的方式来划定新导演一样。创作流派的分野和观众需求的分化,让市场变成了一个更加去中心化的状态,过去能抓得住的票房保障如流量、IP、大特效等等,如今均已被验证不再保险。

甚至于口碑因素,有时也不是能决定影片成败的关键。反而是有没有恰好在上映期间切中某种社会情绪这样随机性更强的标准,在成为新一批影片的成功法则。

或许未来也能有更显性的规律被重新总结,但至少在2023年,电影市场才刚刚拉开通往新纪元的帷幕,先给还在攥着旧船票的老钱们,一点小小的“不买账”震撼。

本文来自微信公众号:潜水鱼X(ID:qianshuiyuhere),作者:麻仓叶,编辑:何润萱