2018-07-10 22:18

扫码打开虎嗅APP

虎嗅注:本文来自微信公众号“港股那点事”(ID:hkstocks),作者: 三个火枪手,虎嗅获授权发表。

若干年后,如果我们重新回想起2018年的那个夏天,留在我们记忆里的,大概就是两场狼奔虎突的收割与反收割战:一场发生在跨太平洋的两个大国之间;另一场,则发生在华夏大地繁茂盛开的P2P罂粟花下。

雷声阵阵

2018年炎热的夏天如约而至,伴随而来的是国内多家P2P平台阵阵“雷声”,这既让人感到出乎意料,但也在意料之中。

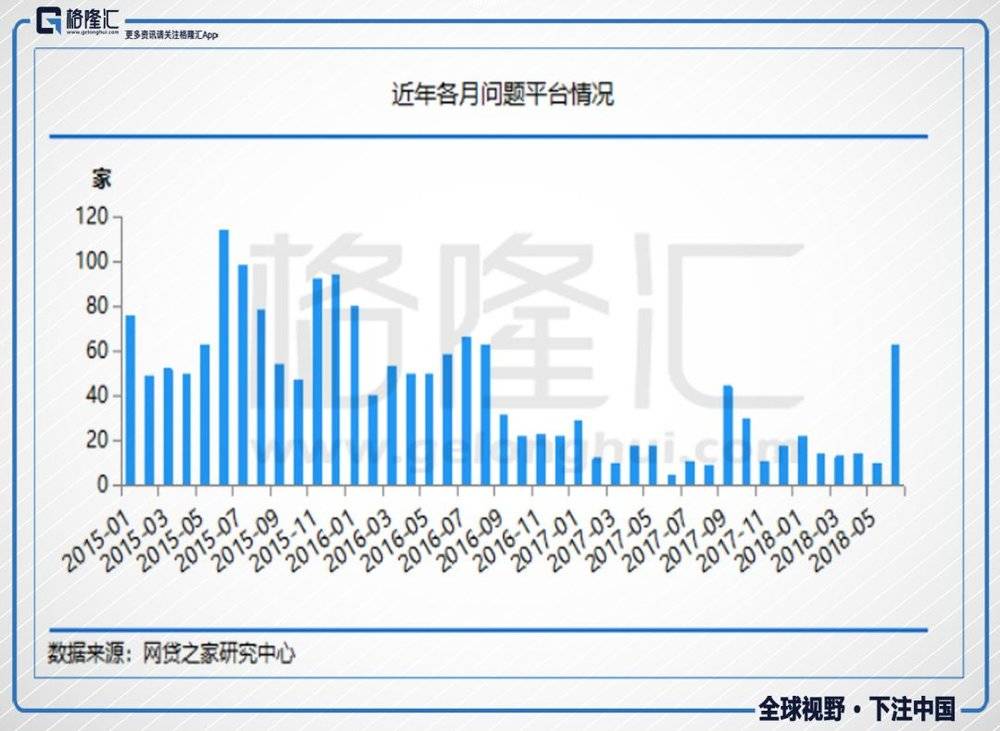

根据第三方机构网贷之家的统计数据,6月停业及问题平台数量增加到80家,其中问题平台63家(提现困难60家、跑路3家),停业转型平台17家,问题平台数量创下近一年最高峰,而提现困难占比达75%,亦创近一年新高。

进入7月,“雷潮”仍未停息,反而有愈演愈烈之势。

据网贷之家不完全统计,7月以来,被杭州当地警方通报立案的平台数就达到了9家(见下表)。此外,上海平台银票网亦被警方通报立案。

终于,南京、上海、杭州P2P的雷也传导至深圳。7月9日,钱爸爸在官网发布公告称,公司暂停运营,宝安区经侦部门已经介入调查,位于福田区的钱爸爸平台进入依法整改程序。钱爸爸成立于2013年1月15日,累计交易额高达325亿元,累计交易次数超75万笔,是近期爆掉的大雷之一。

P2P爆雷之地皆是富庶之地,是中国改革开放四十年结出硕果之地。经济发展,人民钱袋子鼓了,理财的需求也随之提升,从P2P的分布地区来看,成交额排名靠前的是北京,上海,广东与浙江。但是,从现在的局面看,结果令人扼腕,这些P2P就是财富收割机。

P2P诞生之初是纯贷款平台中介服务,但是在国内,当它披上了互联网的外衣,又缺乏监管,注定会被玩坏,成为财富收割机。P2P的存在解决不了传统金融的信息不对称与逆向选择问题,相比传统银行,融资成本高,风险管理能力弱,这就决定了P2P不可能有大的市场,只能解决小额分散的应急需求,因为这才是借款者可以承担的。而在国内,P2P平台完全以另一种方式存在,主要服务的是那些银行抛弃的劣质客户,自融、期限错配以及资金池成为日常经营方式,有些干脆撕开遮羞布,成为了敛财手段,沦为传销式的骗局。

2015年,在央视黄金时段投放广告的e租宝轰然倒塌,无数家庭财富瞬间湮灭,或许此刻e租宝的投资者才幡然醒悟:信广告,母猪也会上树。而黑格尔早已说过,人类从历史学到的唯一教训就是人类没有从历史中吸取任何教训,所以后来他们照样喝着药酒,买着P2P。

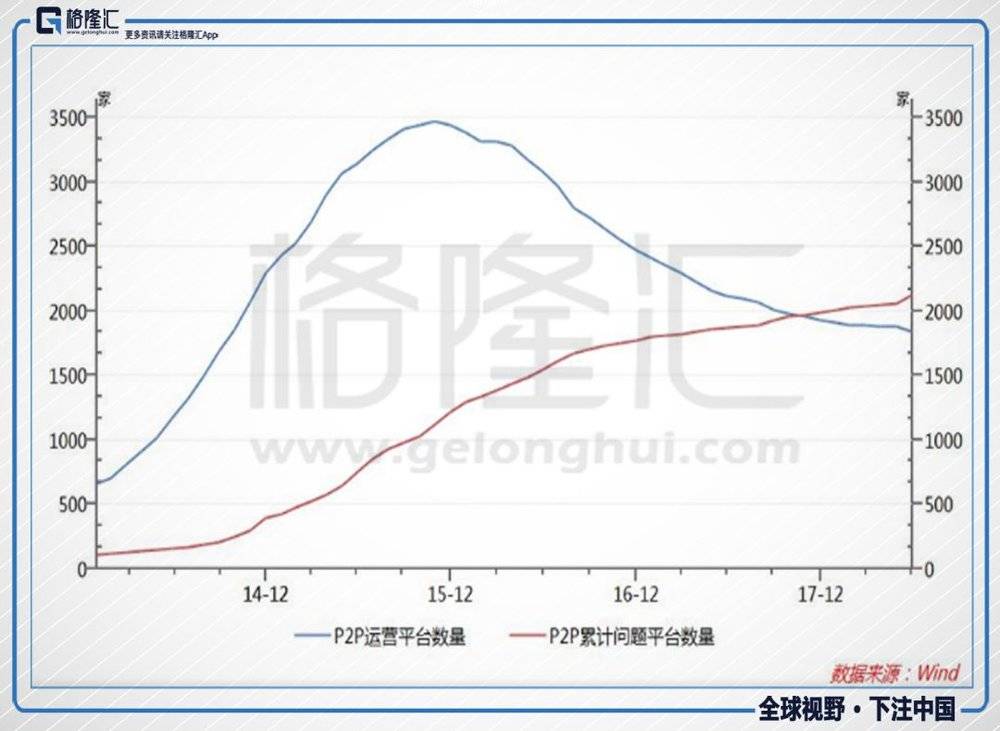

从下图可以看出,在2015年e租宝事件后P2P的运营平台数量下降,P2P的问题平台数量已经超过运营平台数量,并且问题平台的数量还在激增。

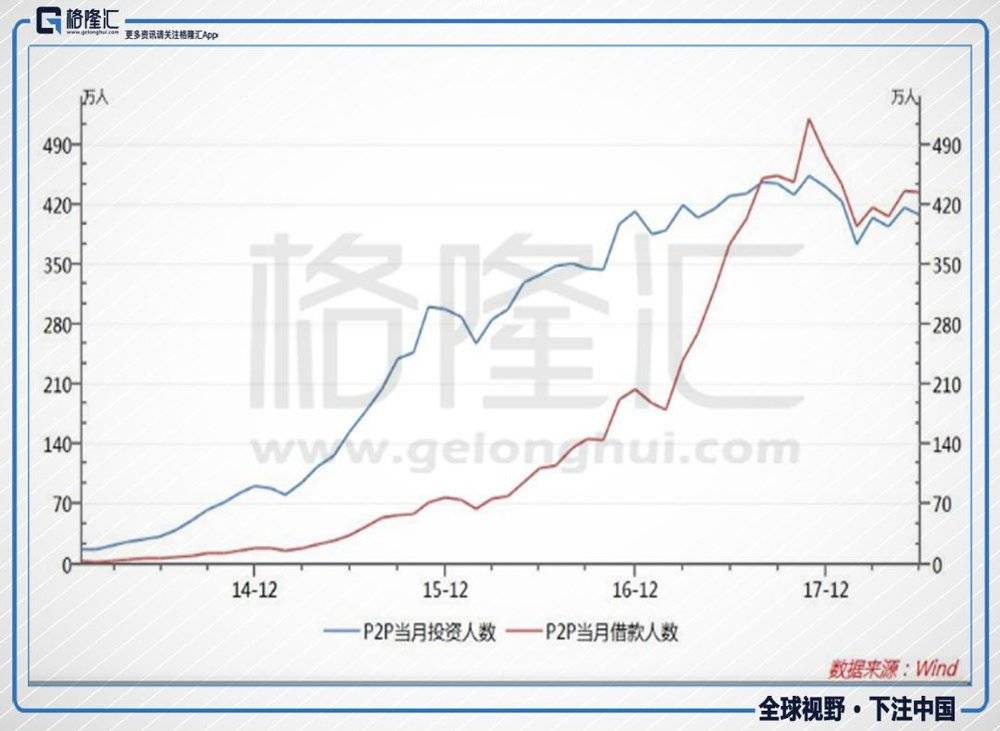

但是,在2015年12月时e租宝的垮台使得投资人数有所下降,可随后,又实现了平稳增长。

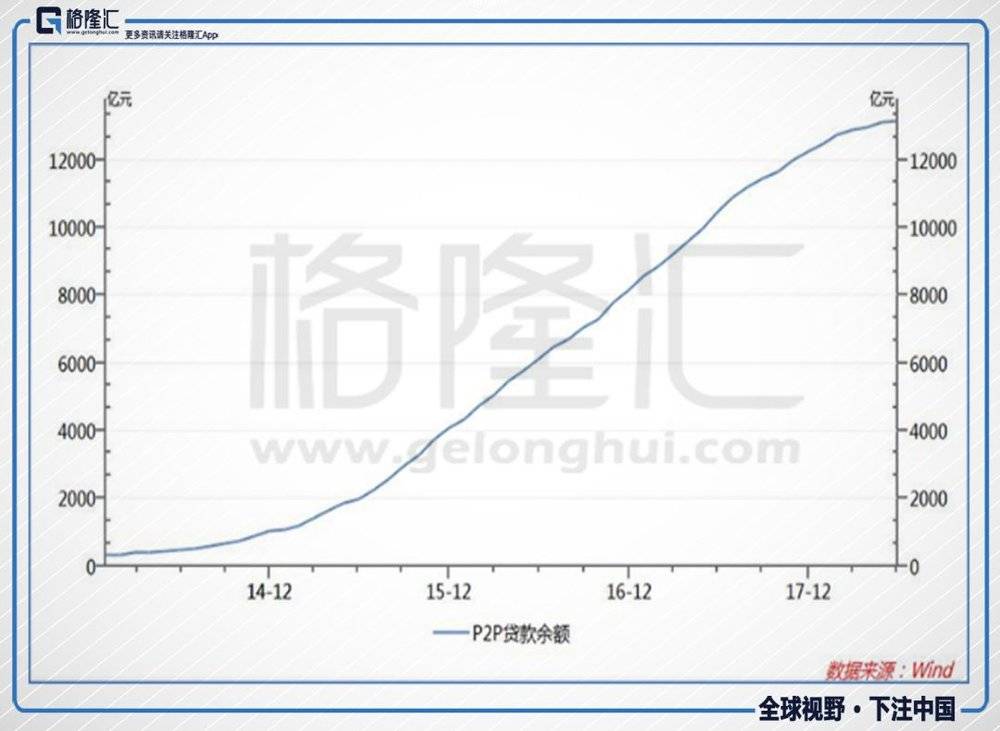

P2P的融资余额也稳步增长,截止6月底已达到1.3万亿左右。

让人感叹,在e租宝、泛亚洗劫式收割后,无数的人仍义无反顾的冲进去,为何?奈何?

为何?奈何?

时代是我们命运的底色。

过去是大宽松的时代,信用宽松和监管宽松造就了P2P狂欢的盛宴。而今年以来,变天了,变成紧信用和严监管。

出来混的早晚都要还,过去搭上流动性和政策宽松便车的人都在还旧时代的债,大笔质押股票的上市股东、拿着高返点的债券承销员、券商上市部门从业者、肆意扩张的开发商、还有这众多的P2P投资者概莫能逃。不难预见,在现在紧信用严监管的新时代,P2P爆雷还将继续,更甚者是P2P投资恐慌漫延,引发多米诺骨牌效应,恐慌式挤兑会让即使是正儿八经的P2P也会瞬间倒下。

但是,小时代的变化只是导火索。

从信用宽松变成紧缩,监管宽松变成严监管,这一切只是加速了P2P的市场中庞氏融资的死亡,但并不能解释为何人们在e租宝、泛亚爆雷后仍趋之若鹜地火中取栗?

其必然原因在于,这是一场神州大地“韭菜思维”下日常上演的收割与反收割战。

在腐朽落后的封建社会,收割与反收割战是古代封建帝国自上而下的收割。两千多年前的春秋战国时期,作为新兴地主阶级代表的商鞅为了帮助秦国富国强兵,统一天下,提出了废井田、重农桑、奖军功、实行统一度量和建立县制等一整套变法求新的发展策略,而其政治主张中最核心的内容在于“民强国弱,民弱国强”的愚民思想(注:《商君书》)。几十年如一日的愚民,终于成功培养了一大批没有任何是非和价值判断能力的韭菜,成就了大秦帝国一统大业,可谓一将功成万骨枯,但最后秦并未千秋万代,而是二世而亡。

现代社会,青青韭菜,悠悠我心。“韭菜思维”发散,收割者可以是另一批投机取巧的人。网上流传着一个段子,买卖双方擦肩而过,心理互道一声:傻逼。其映射出来的事实是,我们都是对方眼中的韭菜,都想收割彼此。

几天前,币圈大佬传出一段录音,里面有一段话印象深刻:

大佬发币忽悠韭菜,韭菜有共识,币价上涨,但是,大佬眼中的“韭菜”心里又何尝不是抱着割别人韭菜的心态进场呢?

银保监会主席郭主席说:理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。而P2P收益率曾经高达20%,即使在稳步下降后,也普遍在10%左右。

而根据网贷之家数据,2018年6月,网贷行业综合收益率为9.62%,环比小幅下降6个基点,同比上升32个基点。大概在郭主席说的损失本金的临界线上。而算上渠道成本等,到借贷方的利率必然超过10%。

弗里德曼说:天下没有免费的午餐。P2P投资者盯上别人的利,可别人想要你的本。但是那些买P2P的投资者在倏忽万变社会中,本就如浮萍,没有根,随波逐荡,无法把握自己的命运。富余的财富无处可去,任由不管只会贬值,只能尽力挣扎,为求稳定,任何一根藤蔓都会成为救命稻草,投资P2P是为了割社会成本韭菜获取高利息,也是自保下的赌注。

领导,我,我就是想求求你,别挡着我买P2P了,行吗?我存了一辈子钱,存银行的二十万我存了三十年。本金都快给存没了,现在房子也买不起了,利息还不够买顿饭,现在好不容易有了P2P,你们非说他是庞氏骗局,那P2P假不假我们能不知道吗,那P2P买10万一个月就有300块钱,P2P老板根本没有赚钱。谁家能不遇见一个银行的推销员,你能保证这一辈子吃利息就能安心养老了吗?——《我不是P2P神》

尾声

与恶龙缠斗过久,自身亦成为恶龙;凝视深渊过久,深渊将回以凝视。在这样收割与反收割的社会中,毕竟,比起封建社会的自上而下收割,现代新型无差别互相收割心态下,是有过之而无不及。

在这样的社会环境里,贫富差距只会不断扩大,社会土壤只会更加贫瘠,经济在这样的土壤中绝无可能开出万紫千红的花朵。

去杠杆催化了这场质押、P2P收割战,那些为自保安身而赌一下的人终于被无情地收割,人们的钱袋子变紧,传导至社会消费增速明显下降。根据5月份的数据,社会零售总额同比增速下降至10.2%,创下28年新低,财富在收割与反收割的消耗中灰飞烟灭。

甚至有人提出中国已经是“互害型社会”,食品问题、环境污染问题等背后折射出的就是互相伤害。

仓廪实而知礼节,衣食足而知荣辱。要逃出这种怪圈,还是得让民众都富起来,民富则国强,而民安则富,给予民众一个稳定的预期和未来,日子有盼头便不会挖空心思互割,而是同心协力做大蛋糕。但是归根结底,是要开民智,当一个人能独立思考,有自己的是非判断、价值判断,才能从这种短视的恶性循环中逃脱出来,便不会开启这场收割与反收割之战。

我们的历史是光明的,还是阴暗的,是光彩的,还是不光彩的,每个在台上的人,都要经受检验。历史是混不过去的。