2024-01-10 09:08

扫码打开虎嗅APP

本文作者:老解,原文标题:《5G时代的双重面孔:繁荣表象背后的商业困境》,题图来自:视觉中国

自韩国运营商在2019年率先启动5G商用至今四年有余,按照移动通信行业“十年一G”的代际范式,5G时代已经行至半途,到2030年就将进入6G时代了;然而从全球范围来看,虽然5G网络大规模建设的进程还在如火如荼,但对于5G商业价值的质疑声音在行业内却越来越响亮,甚至“5G已经失败”的观点也在社交媒体上不绝于耳。

那么,站在商用四年的时间节点,5G时代在当下究竟呈现出一副怎样的面孔呢?

一、繁荣发展的5G时代

随着5G商用在全球范围内展开,大规模的5G网络建设和增长迅猛的5G用户数为移动通信行业营造着欣欣向荣的繁荣景象。

根据移动通信全球行业组织GSMA的统计,截止到2023年三季度末,全球有100个市场的258个运营商商用了5G服务,部署了481万个5G基站,5G用户规模也超过了14.2亿,渗透率达到16.6%。

特别是在率先商用5G的国家和地区,5G发展的繁荣景象更加引人注目。中国的三大运营商用三年左右的时间建成了319万个5G基站,占到全球5G基站总量的66%;良好的5G网络覆盖也推动中国市场的5G用户数在2023年三季度达到了7.37亿,渗透率接近43%,占了全球5G用户数的一半以上,成为全球规模最大的5G市场。

此外,全球最先商用5G的韩国也在继续领跑,全国23万个5G基站创造了每万人拥有41.5个5G基站的全球最高纪录;在韩国运营商不遗余力地推广下,韩国市场的5G用户渗透率已经达到50%;同时,韩国市场的5G终端占比为82%,是全球5G终端渗透率最高的国家,并且全网5G终端的DoU(单用户月均数据流量)高达29GB,使得韩国市场5G终端的流量占比达到了全网的80%。

美国5G市场由于在初期选择了毫米波频谱造成网络建设缓慢,很大程度上制约了5G发展。从2021年开始,随着北美5G主流频段从毫米波转为厘米波和低频,美国主流运营商均积极推进5G基站建设,目前5G网络覆盖率已超过90%。而且美国已成为全球最大的5G FWA(固定无线接入)市场,目前有将近7百万5G FWA连接;得益于FWA的高DOU(约500GB/月),T-Mobile 的5G网络分流比超过70%,成为全球利用率最高的5G网络之一。

追随着5G领先者的脚步,印度市场也在发力追赶。在2022年8月完成5G频谱拍卖后,印度最大的两家运营商Reliance Jio和Bharti Airtel启动了5G快速建网,以平均每天建设1200站的速度,仅仅一年时间就开通了30万个5G基站。由于印度运营商采取了低资费的市场策略,印度市场平均每部智能手机的DoU为31GB,为全球最高;随着5G商用加速,预计印度市场的DoU将进一步提升,到2029年将达到75GB。

GSMA预测,到2026年全球5G连接数将从2023年的15亿增长到30亿,届时5G渗透率将达到30%,并将在2029年超越4G成为占主导地位的移动技术。

二、陷入商业困境的5G时代5G

作为新一代通信技术的先进性不用质疑,但衡量5G是否成功,还要看能不能通过市场的考验为产业带来商业回报,而当前5G繁荣的表象背后却难掩其在商业回报上迟迟找不到出路的困境。

5G用户数在不断增长,5G网络的数据流量也在持续攀升,但运营商的日子却并未因此而更加好过。

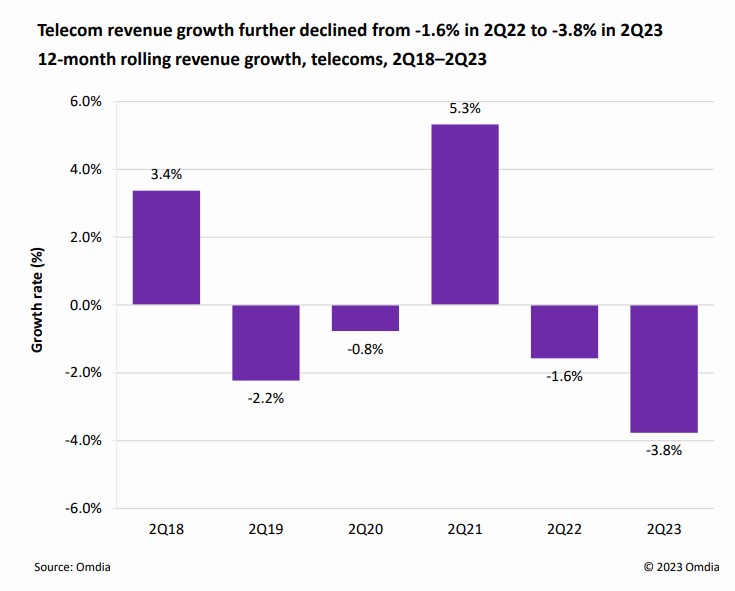

虽然推出5G服务对于遏制ARPU值自4G时代开始的持续下滑起到了一定的效果,全球范围的移动数据流量也以平均每两年翻一番的速度呈现出惊人的增长势头,但行业咨询机构OMDIA的报告却显示,全球通信运营商的业务收入降幅却从2022年2季度的-1.6%扩大到了2023年2季度的-3.8%。

不仅行业平均水平如此,那些率先商用5G的领先运营商也面临着同样的境况。作为全球最先推出5G业务的市场之一,中国用户的移动互联网接入流量在2022年底达到了2618亿GB,与 5G商用当年2019年的1220亿GB相比,增长了2.15倍;但2022年的移动数据流量业务收入6397亿元,却仅比2019年的6090亿元增长了5%。

不仅现状如此,未来或许也难有改观。根据行业咨询机构OMDIA预测,在未来5年,由于5G的普及,全球的移动数据流量将增长218.9%,但移动运营商的业务收入却仅会增长14.6%,而用户ARPU值(每用户平均收入)却将下降7.5%。

速率更快的5G推动了数据流量的大幅度攀升,却未能给运营商带来收入显著增长,但为了承载海量数据流量而进行的5G网络建设却使得运营商的成本支出大幅度攀升。

首先是频谱竞拍成本。5G高速率、大带宽、低时延的特性需要更高的连续频谱来支持,C-Band(3GHz~6GHz)成为全球5G网络的主力频谱,但由于优质频谱资源的稀缺性,所以除中国外的其他绝大多数市场都采取了竞拍的方式来进行5G频谱的分配。

4G时代暴增的数据流量激发了运营商对于5G业务的乐观预期,所以5G频谱的竞争格外激烈。2020年初,台湾地区3.5GHz频谱拍卖,5家运营商共计进行了200多轮的出价才尘埃落定,最终以每10MHz带宽约1.68亿美元的中标平均价刷新了此前意大利频谱拍卖创造的1.07亿美元的世界纪录。

其中,中华电信报价约15亿美元获得3.5GHz频谱的90MHz带宽,远传电信报价约13.5亿美元获得80MHz带宽,台湾大哥大以约10亿美元获得60MHz带宽,而实力弱小的亚太电信和台湾之星则未能中标3.5GHz频谱,并最终在2023年分别被远传电信和台湾大哥大合并,甚至未能跨过5G时代的门槛。

但5G频谱拍卖的世界纪录并未止步于此,2021年2月24日,美国联邦通信委员会(FCC)宣布C-Band (3.7GHz-3.98GHz)拍卖结果,拍卖总金额达811亿美元,创造了FCC有史以来最高拍卖纪录。其中Verizon出资455亿美元获得了160MHz带宽,AT&T出资234亿美元获得80MHz带宽,T-Mobile出资93亿美元获得20Mhz带宽,三家运营商每10MHz带宽的中标平均价飙升到了30亿美元。

其次是5G网络建设成本。电磁波频率越高波长越短,传播距离越近、信号越容易衰减的物理特性,决定了在主流C-Band上进行5G网络建设的成本远远高于集中在3GHz以下频谱上的4G:一方面要达到同等覆盖规模,所需的5G基站数量必然要多于4G,另一方面大带宽、低时延的无线新空口技术要求5G采用更高性能的处理芯片、射频单元及大规模天线阵列等,进一步推升了5G基站的造价成本。

以在全球5G基站总量中占比66%的中国市场为例,来自工信部的通信业统计公报显示,自2019年启动5G建设到2022年底,三大运营商用于5G网络的固定资产投资(CAPEX)累计达到了5800多亿,建成5G基站231万个,平均核算每站投资25万人民币;而截止到2019年底,中国市场的4G基站总量为544万个,三大运营商的4G网络CAPEX投资累计5068亿,平均每站仅9.3万元。

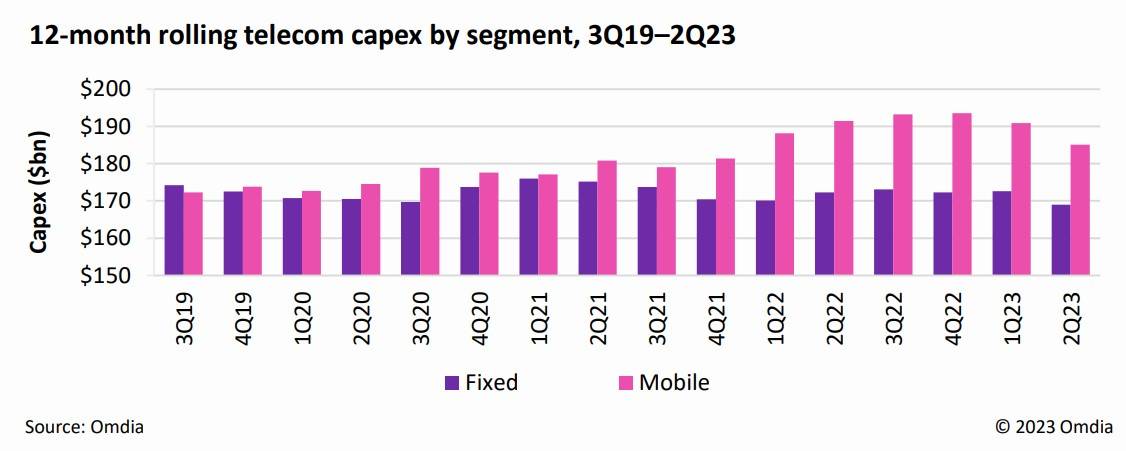

从全球范围来看,行业咨询机构OMDIA的报告显示,自2019年三季度启动5G网络建设开始,全球通信行业在移动网络上的资本开支逐季都在增长。

此外,还有5G网络的运营成本。5G高频谱、大带宽的特性使得Massive MIMO(大规模天线技术)成为标配,与4G网络的4天线、8天线相比,5G采用 Massive MIMO 技术的通道数可扩大到32或者64,天线阵子数可做到 192、512 甚至更高,虽然其增益大大超越4G设备,但也由此导致5G基站的单站能耗远高于4G基站。

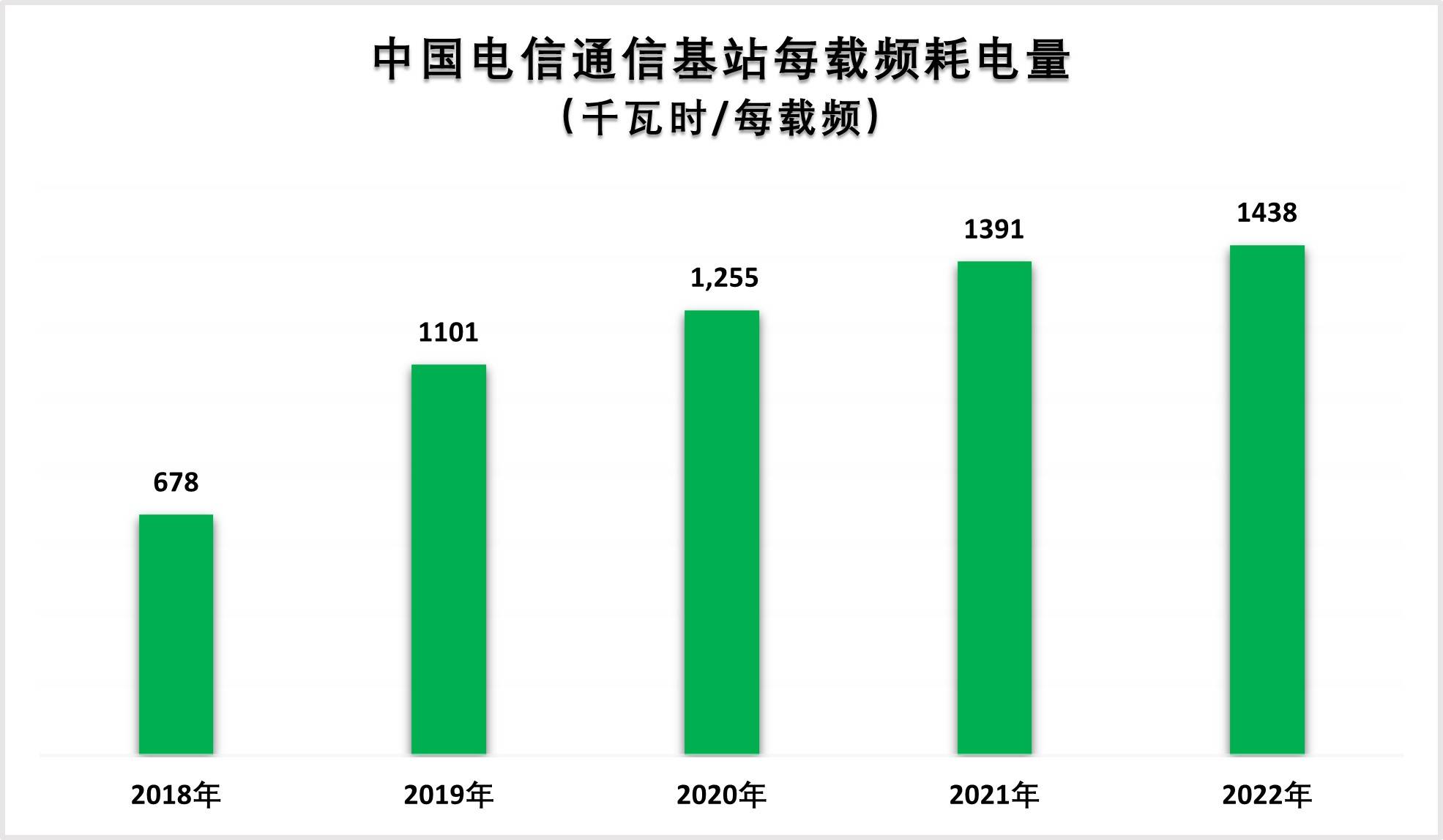

仍以中国市场为例,在中国电信年度社会责任报告中披露,自2019年启动5G网络建设开始,其在网基站每载频耗电量持续攀升,到2022年底已经达到1438度,是2018年的2倍多。

对于运营商而言,更高的单载频、单基站功耗,意味着更多的电费支出。中国通信标准化协会的数据显示,5G主流基站设备的空载功耗约2.2-2.3千瓦,满载功耗约3.7-3.9千瓦,是4G基站的三倍多。经测算,以平均1.3元/度的转供电价计算,一个4G基站每年的电费是20280元,一个5G基站每年的电费将高达54600元。中国电信与中国联通到2022年底共建共享了近70万5G基站(不含室分站),每年仅电费的支出就超过380亿元。

尽管5G基站的系统容量和发射功率远超4G基站,满载状态下每比特流量的平均功耗显著好于4G,但对于5G网络利用率尚处爬坡阶段的全球运营商而言,5G基站的绝对能耗带来的运营成本增加已经成为沉重的财务压力。

总之,运营商用于5G的投资和运营支出在随着5G基站数量的增加而大幅度地累积,但5G的业务收入却没有因为数据流量的增加而获得显著提升,投入与产出的不匹配反映到运营商的财务报表上,最直接的影响就是5G商业回报不及预期,导致了运营利润率的下滑。

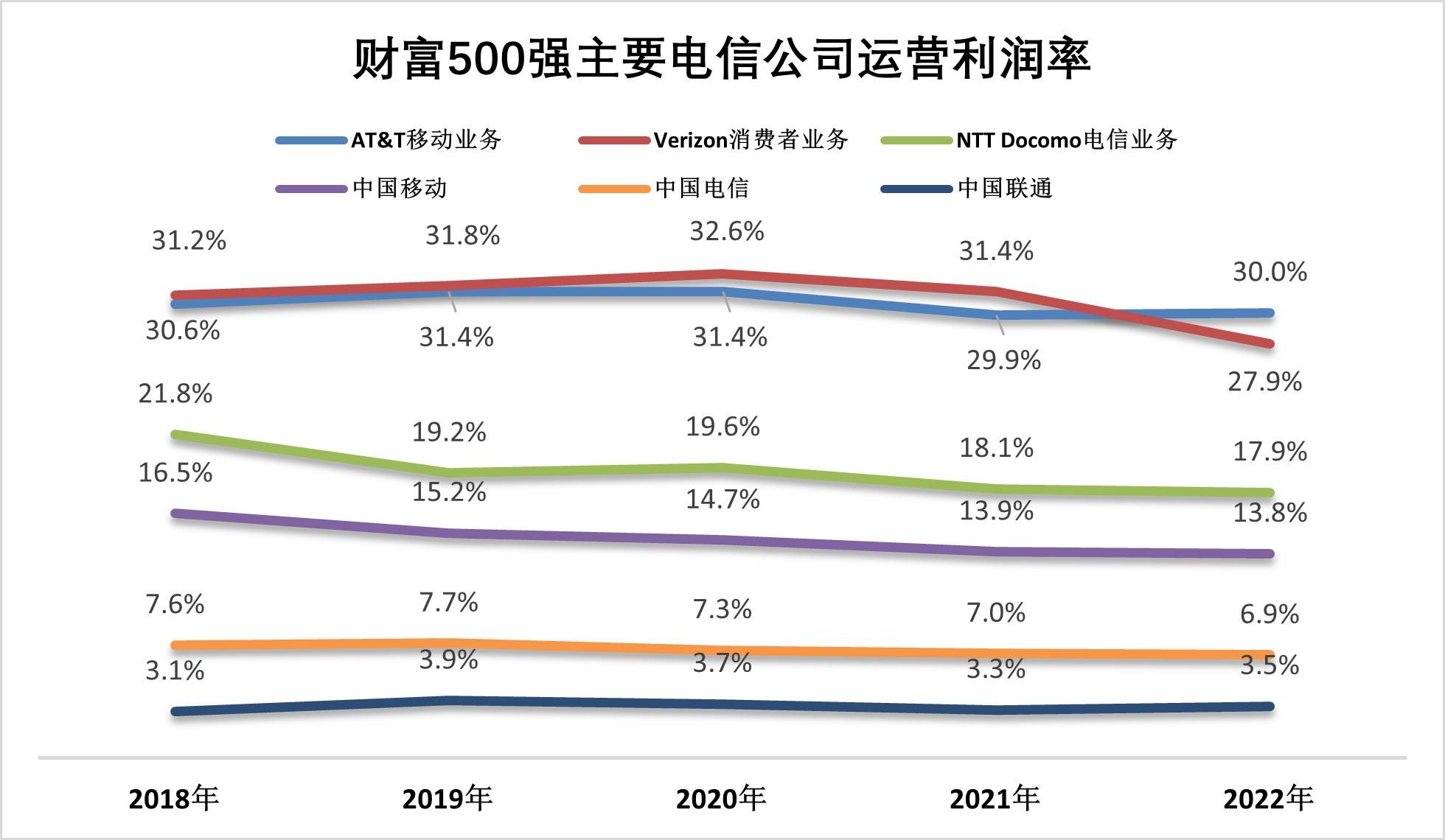

以入选2023年《财富》世界500强的主要电信公司为例,排名靠前的中国移动(第63名)、美国Verizon(第64名)、美国AT&T(第78名)、日本NTT Docomo(第109名)、中国电信(第132名)和中国联通(第267名),以2018年为起点,自2019年或2020年开始5G商用到2022年,其运营利润率基本上都在逐年下滑。

特别需要指出的是,在这些运营商截止到2022年的运营利润里,还并没有计入5G网络建设的固定资本支出(CAPEX)。按照会计处理原则,运营商用于5G网络的固定资本支出至少要在5~8年后才会以“资产折旧”的成本形式纳入利润核算。可以预期,如果运营商在5G业务的商业回报上迟迟找不到出路,无法拉动收入水平大幅度增长的话,那么3到5年后,很可能将有大批运营商的利润报表会被巨额5G资产折旧的入账压垮。

虽然5G的固定资本支出暂时没有影响到运营利润,但其给现金流带来的巨大压力已经在当下让实力较弱的运营商不堪重负:进入5G时代后,已经有越来越多的运营商被迫启动了包括战略并购、削减成本、大规模裁员等在内的一系列措施来进行自救。

除了中国台湾市场的亚太电信和台湾之星没有足够财力竞拍5G频谱而被并购之外,泰国的第三大运营商DTAC也因为未能获得2.6GHz频谱而在2021年底宣布与第二大移动运营商True Move合并。此外,为了通过规模效应来优化5G建网和运维成本,西班牙运营商MasMovil与Orange,英国运营商Vodafone UK与Three UK相继在2022年6月和2023年6月宣布了合并的决定。2023年底,美国移动运营商DISH Network由于投入5G网络建设的资金出现短缺危及到自身财务安全,宣布与卫星通信运营商EchoStar合并,其CEO也被迫离职。

为了降低网络投资确保健康的现金流,菲律宾运营商PLDT自2022年停止新建5G基站后,又在2023年上半年将已建成的7200个5G基站中的2500个改造回4G基站。2023年5月越南政府启动2.3GHz的5G频谱拍卖,但面对每10MHz约520万美元的拍卖底价,越南四家运营商竟然无一出价,导致拍卖流产,越南市场至今仍未启动5G商用。

甚至实力雄厚的美国运营商AT&T也在2023年末爆出轰动业界的大新闻,由于5G业务回报不及预期,AT&T转而把公司盈利的压力转嫁到了5G供应商身上。为了立竿见影地降低成本,AT&T采用Open RAN的开放网络架构及独家供应商的谈判策略,与现有供应商爱立信和诺基亚进行了8个月的艰苦谈判,最终爱立信作出巨大让步,与原本每年要花140-190亿美元用于设备和服务采购的AT&T签署了为期5年的140亿美元的5G建网合同,同时还要承担替换掉竞争对手诺基亚全部现网设备的成本。虽然Open RAN架构的5G网络能否帮助AT&T在用户市场竞争中保持优势还有待观察,但AT&T急需在5G上省钱的目的暂时达到了。

同样为了省钱,越来越多的运营商转而开始在更低的频段上建设5G网络,把原用于2G或3G的低频网络重耕到5G,虽然采购成本大大降低,但2/3G的低频属性与仅有20M左右的带宽,使得5G技术高速率、大带宽的特性大打折扣,这也被视为移动通信行业因5G商业回报不及预期而导致技术向成本的妥协。

三、5G时代的困境源于商业模式的路径依赖

表象繁荣的5G在商业回报上陷入困境,其根源在于移动通信行业在将5G技术投入市场时,照抄照搬前4G时代商业模式的“路径依赖”。

在从2G到4G进行代际演进的过程中,移动通信行业形成了一套成功的商业模式。2G时代语音为王,通信行业开始了移动电话对固定电话的替代,运营商的业务增长驱动来自于手机用户数的持续增长;3G时代信息服务大爆发,移动互联网开始了对PC互联网的替代,运营商凭借着对内容入口和分发渠道的控制赚得盆满钵满;进入4G时代手机上网成为主流,数据流量开始井喷,虽然内容服务商通过OTT分走了行业利润,但下沉为管道的运营商仍然可以从数据流量增长中坐享红利。

所以,当以“大带宽”、“低时延”、“海量连接”为特性的5G技术面世,习惯于“路径依赖”的运营商在将其市场化时仍然延续了既有的传统模式:通过大规模投入迅速实现5G网络的“无缝覆盖”,笃信只要提供了更快的网速和更大的带宽,就会拉动更多的手机用户产生更多的数据流量,从而创造更多的业务收入。

为了向资本市场证明移动通信行业可以通过不断的技术迭代来实现永续增长的神话,运营商还照搬2G时代和4G时代的KPI指标,把“用户数”和“DoU(数据使用量)”的增长型KPI套用在衡量5G是否成功上。然后,为了提升“5G用户数”、“5G渗透率”、“5G DoU”这些代表运营业绩的表象指标,运营商驾轻就熟地采用资费优惠的市场手段来刺激手机用户升级到5G。

在韩国市场,为了提升5G数据流量,韩国运营商一再下调不限流量的5G套餐价格,同时,还把5G手机在4G网络上产生的数据流量纳入“5G终端流量”这个独创的KPI指标,由此制造了韩国市场5G终端流量占比达到了全网80%的世界纪录。

在中国市场,以中国移动为首的三大运营商也创造性地提出了“5G套餐用户数”的KPI指标,甚至不惜通过资费优惠的方式给没有5G手机也不使用5G网络的4G用户开通5G套餐,使得中国市场的5G套餐用户数在2023年10月底达到了13.2亿,几乎全民皆5G,但整个市场上5G手机的出货量累计却仅有8.4亿。

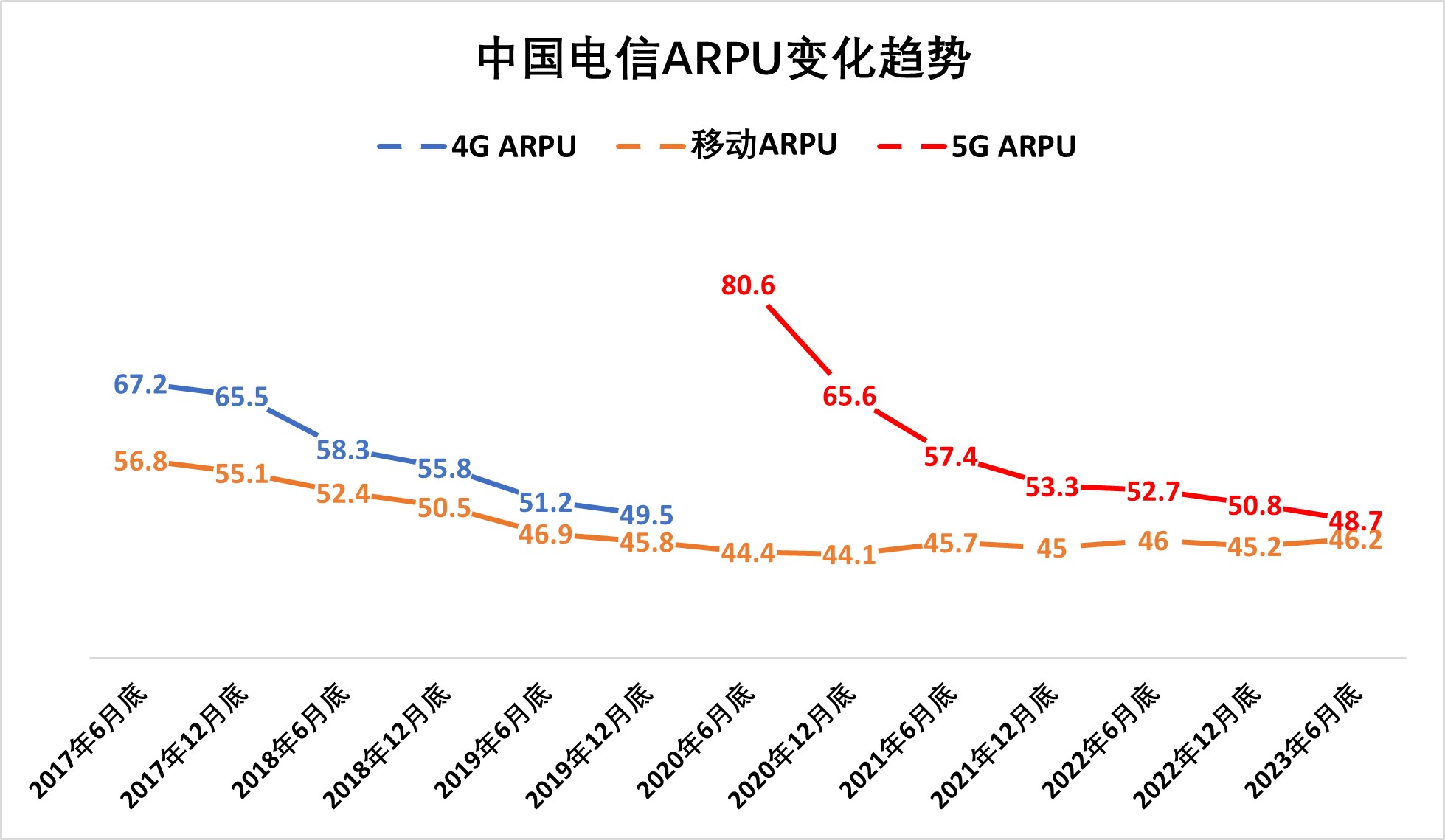

运营商付出的是把更快、更先进、成本也更高的5G卖得比4G还便宜的代价,而由此带来的后果则是5G用户ARPU(每用户平均收入)自商用开始就一路下滑。仍以全球最先商用5G的运营商之一——中国电信为例,在2020年6月底,5G用户平均每月为中国电信带来的收入是80.6元,但到2023年6月底,5G用户平均每月就只能给中国电信带来48.7元的收入,甚至已经低于2019年底4G用户的49.5元。

运营商所依赖的路径,是在5G时代继续复制前代“以价换量”的成功经验,用较低的市场价格撬动业务总量的抬升,从而实现业务收入的持续增长。然而,走在熟悉老路上的运营商却忽视了外部环境的变化:移动通信行业已经进入存量市场时代,增长的天花板几乎无处不在。

在率先商用5G的先发市场,手机渗透率基本上都超过了100%,用户总规模的增长早就触碰到天花板,结构性的增量来自于3/4G用户向5G的升级,但如果5G资费和ARPU值低于4G,那么升级用户数的增长并不能为运营商带来额外的收入。

另一方面,手机上网时长的有限性也成了制约手机数据流量持续增长的天花板。据Data.AI的统计报告显示,全球已有很多国家的日均手机使用时长超过了5小时,因此数据流量也已经告别了高歌猛进式的增长。爱立信最新的移动市场报告显示,全球移动网络数据流量的同比增长率已经从4G时代90%以上的峰值掉落到如今的30%左右。

四、5G时代的出路:回归市场需求的原点

移动通信行业已成为存量市场,运营商的5G商业模式却依然停留在供给思维上,认为只要不断地把管道变粗,总会有源源不断的流量来把管道充满。所以他们参考4G经验把5G当下的商业困境归咎为缺乏4G时代的“杀手级应用”来带动流量增长,并且近乎执着地相信只要找到或等到了“杀手级应用”,5G所有的问题将迎刃而解。

于是,全球运营商都把走出5G商业困境的出路放在寻找类4G时代的“杀手级应用”上。

韩国运营商的经验仍然是回到3个G(Girl,Game, Gambling)上,只不过用5G加持了VR、AR等新技术手段,虽然掀起一阵风潮,但受限于硬件能力和购买力,很难像4G时代的手机视频、手机游戏一样普及。

中国运营商则沉迷于重新找回3G时代的内容入口,所以三大运营商联手打造了“5G消息”,希望能在5G手机上取代腾讯微信的位置。

相较而言,美国运营商的运气要更好一些,移动通信运营商T-Mobile和Verizon把5G FWA(固定无线接入)作为进攻固网宽带市场的武器,凭借20~30美元每月的低价策略和快速开通的服务承诺,迅速在宽带服务不完善的美国市场打开了局面。截止到2023年9月底,T-Mobile和Verizon已经从有线电视服务商和DSL提供商那里分别抢到了420万和270万FWA客户。但对于同时运营移动和固网业务的AT&T而言,FWA无异于双手互搏,所以态度较为谨慎。

受到美国市场FWA发展态势良好的影响,印度最大的移动运营商Reliance Jio也宣布推出5G FWA服务,以克服光纤到户最后一英里管道铺设缓慢的挑战,加快宽带网络覆盖的速度。Jio将5G FWA的市场目标设定为1亿户家庭,如目标达成Jio将成为全球最大的FWA服务提供商。

爱立信最新的移动市场报告显示,截至2023年11月,全球共有121家运营商提供5G FWA服务,FWA的数据流量占到全球移动网络数据流量的19%,预计2029年将增长5倍多,接近移动数据流量总数的30%。由此,市场研究公司Counterpoint在报告中将5G FWA称之为在宽带服务不足的市场对有线宽带服务进行替代的“杀手级应用”。

5G FWA套餐以速率计费或大流量包为主,虽然每GB价格低于手机套餐,但为5G网络带来的数据流量非常可观,美国市场5G FWA的DoU约为500G,几乎是手机用户DoU的20倍。对于发愁5G网络利用率不高的移动运营商而言,既可以利用5G FWA抢夺固网宽带服务商的市场份额,又能充分利用已投入的空闲网络资产赚取额外的业务收入,短期来看确实有助于提高5G的商业回报。

但随着FWA业务的不断扩张,流量压力的提升或将迫使运营商为这项低价值业务继续增加网络投入,从而打破其投入产出比的平衡状态;另外,相对于固网宽带500M或1000M的网速,5G FWA的百兆速率在技术上弱势地位明显,其市场空间极易受到固网宽带服务商的价格策略打压;特别是在光纤普及度较高的市场,FWA几无用武之地。

所以,FWA显然不是5G时代可以全面普及的“杀手级应用”,但其在有限市场的成功案例,或许也已经证明所谓的“杀手级应用”,其实就是改变供给思维的传统业务模式,回到市场需求的原点上,在创造新的增量市场中发掘5G技术应有的价值。

作为被移动通信行业定义为“改变社会”的一代技术,5G相对于“改变生活”的4G的超越,就在于帮助运营商跳出手机渗透率日益饱和的用户市场,在连接需求规模更大、连接时延要求更低、连接性能要求更高的行业市场进行赋能,围绕行业应用需求精准部署5G专用网络,由点及面地稳步推进5G网络建设和商用进程。

例如,基于行业客户对于数据不出场的需求,5G技术可以通过专网的形式快速构建安全可靠、性能稳定、服务可视的定制化行业专网,实现高清视频回传、远程控制等作业场景,从支持智能制造、智慧医疗等产业互联网的创新需求中创造新的产业价值。而运营商也可以在这一进程中从服务客户、为行业解决问题的角度出发,通过创建新的运营模式和商业模式来创造新的客户价值。

当然,与手机用户市场一网包天下的普遍服务不同,行业市场碎片化特征明显,千行百业的需求各异,业务模式也更为复杂,行业客户所需要的不仅仅是5G,而是5G更快更高效的连接能力作用于上层应用所带来的商业价值。所以,对于专长于通信能力的运营商而言,要通过5G赋能行业获取收益,就必须补齐IT能力、云能力等跨界能力的技术短板,或者需要加大投入于人才培养,或者需要低下身段被合作伙伴集成,不仅项目周期长无法速成,而且也难以实现规模化复制。

因此,虽然知道5G技术的最大价值化在于行业市场,但对于运营商而言,显然5G技术的快速商业化才是首选,所以习惯于用规模效应快速拉动市场的运营商才会急功近利地将高成本的5G主要用于解决4G流量拥堵问题。

截止到2023年9月底,全球258个5G商用网络中,只有42个实现了行业应用所需的5G独立组网,其他216个5G商用网络仍然停留在基于4G锚点的非独立组网上,用以支持其以5G覆盖人口的百分比多少为目标展开市场竞争。由此,运营商们巨资投注了一张又一张无缝覆盖的5G网络,在日益饱和的手机用户市场押注以价换量,最终陷入了投入与产出不匹配的商业困境。

因此,要走出5G时代当前面临的商业困境,运营商需要转变供给思维回归到市场需求的原点。随着5G技术的继续演进,以RedCap(轻量化5G)为代表的5G-Adavance (5G-A)即将启动5G的下半场进程。所谓轻量化5G,其实就是按照行业市场对于更低成本、更低功耗、更低复杂度的5G需求,精简5G 的“过剩能力”来适配物联网更新换代的市场机会。

而且在5G-A的部署上,运营商也在反思和汲取5G网络建设贪大求全的教训。对中国市场5G发展策略有重大影响力的中国工程院院士邬贺铨,在2023世界5G大会上发表了《5G模式创新再出发》的主旨演讲。在演讲中,邬院士确认了当前5G模式所出现的问题,注意到运营商对于5G-A可能带来的历史投资保护与资产收益的担心,面对“前一轮的投资回报还没有足够,新投资是不是值得”的灵魂之问,邬院士的建议是,“5G-A并不需要做全网覆盖,只是热点区域的5G补充”,并呼吁运营商对于5G-A专网的运营模式进行探索。

在技术上精简5G过剩能力的RedCap,在部署上不做全网覆盖的5G-A,正是移动通信行业对于5G下一步发展回归到市场需求的务实反映,在某种程度上也可以说视为对传统商业模式在5G时代终结的宣告。

五、结语

日前,2023年度布鲁克林6G峰会在美国纽约召开,在这场以“为6G奠定基础”(Create the Foundation for 6G)为主题的峰会上,AT&T技术执行副总裁Chris Sambar的主题演讲却把重点放到了对5G投资回报远不及预期的评判上,一度将峰会的基调由对6G的乐观预期转向了对6G不确定性的担忧。

无独有偶,在法国电信巨头Orange最近于巴黎召开的技术开放日活动中,公司首席技术官Bruno Zerbib也公开表示对6G技术的兴趣越来越淡化了,称用户对于从4G到5G没有区别的体验其实在警示整个通信行业被困在2G、3G、4G、5G的代际范式里太久了,他甚至认为5G将可能是最后一个G, 会有越来越多的运营商没有兴趣重复5G升级到6G的设定模式。

因此,作为全球规模最大的5G市场,如果中国运营商能够通过创新的商业模式,在5G的“下半场”推动5G-A商用的过程中专注于在商业回报上取得成功,无疑会对全球运营商摆脱5G当前的商业困境指明方向,为移动通信行业继续沿着技术迭代的道路推动未来6G的发展增添信心和动力。