2024-01-12 15:09

扫码打开虎嗅APP

本文来自微信公众号:餐饮供应链指南(ID:cygylzn),作者:梁盼;编辑:方圆,原文标题:《1年内12家企业IPO撤单,餐饮供应商们能讲好资本故事吗?》,头图来自:视觉中国

60起投融资事件、9只新股上市、12家企业撤回上市申请……

2023年,对于餐饮供应商而言,并不是高光的一年,但这一年的资本故事仍然可圈可点。

在60起投融资事件,餐饮服务商成了投资机构最青睐的领域。中粮福临门则拿下了年度最大一笔融资,高达210亿元。北交所和港交所门前最热闹,7家供应链企业选择在这两个地点上市。尽管12家企业撤回了上市申请,但不意味着终止上市之路,有企业选择转板再战。

事实上,餐企供应商上市潮正在愈演愈烈,恒鑫生活、富岭科技分别在去年3月和12月过会,或许有望在2024年登陆资本市场。近日,中盐股份、广盐股份等两家食盐生产商已开始辅导备案登记,拟冲刺上市。

但供应链企业要讲好资本故事并不容易。

一、60起投融资事件,亿元级别投资占3成

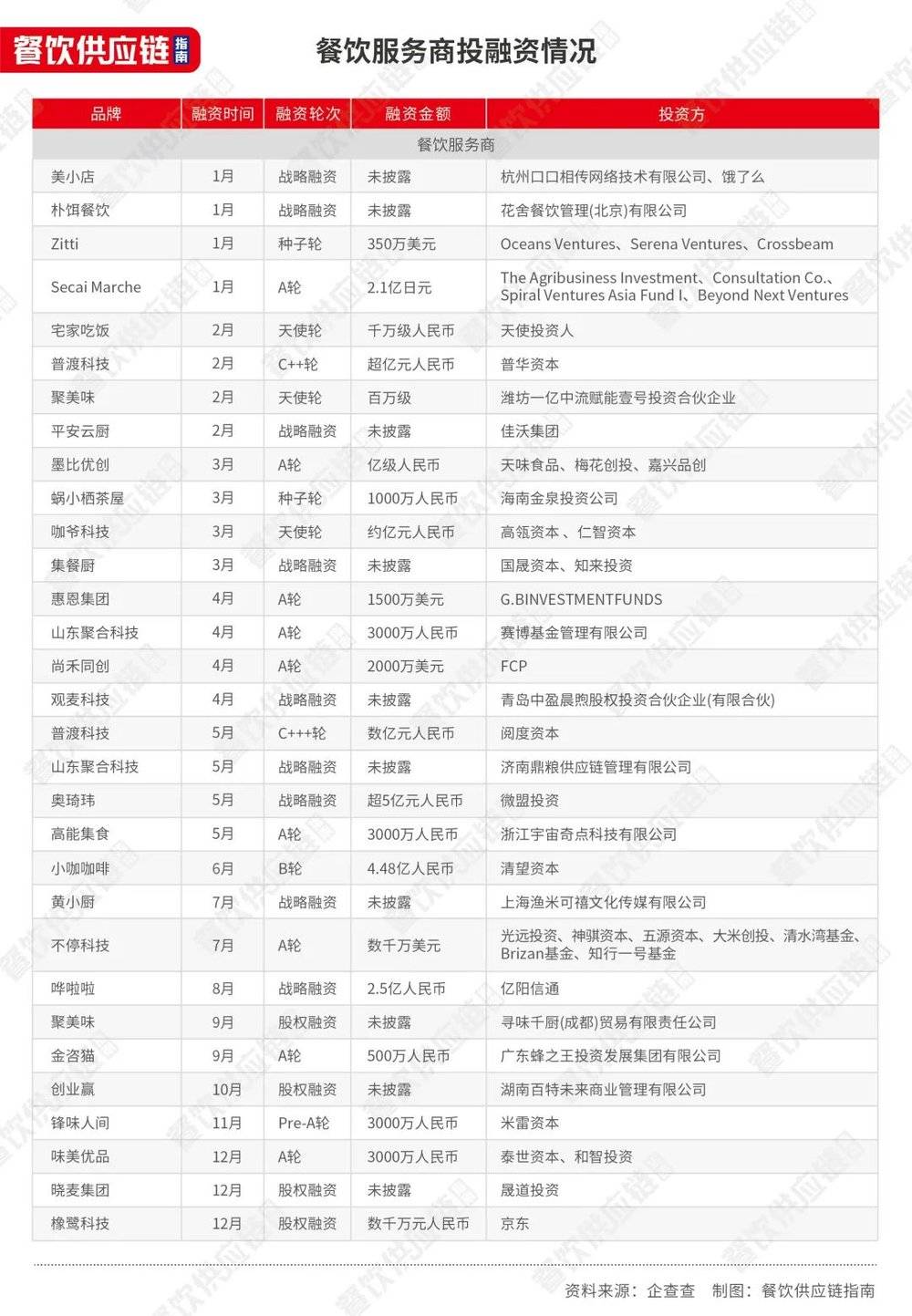

据餐饮供应链指南不完全统计,2023年餐饮供应链领域发生了60起投融资事件。

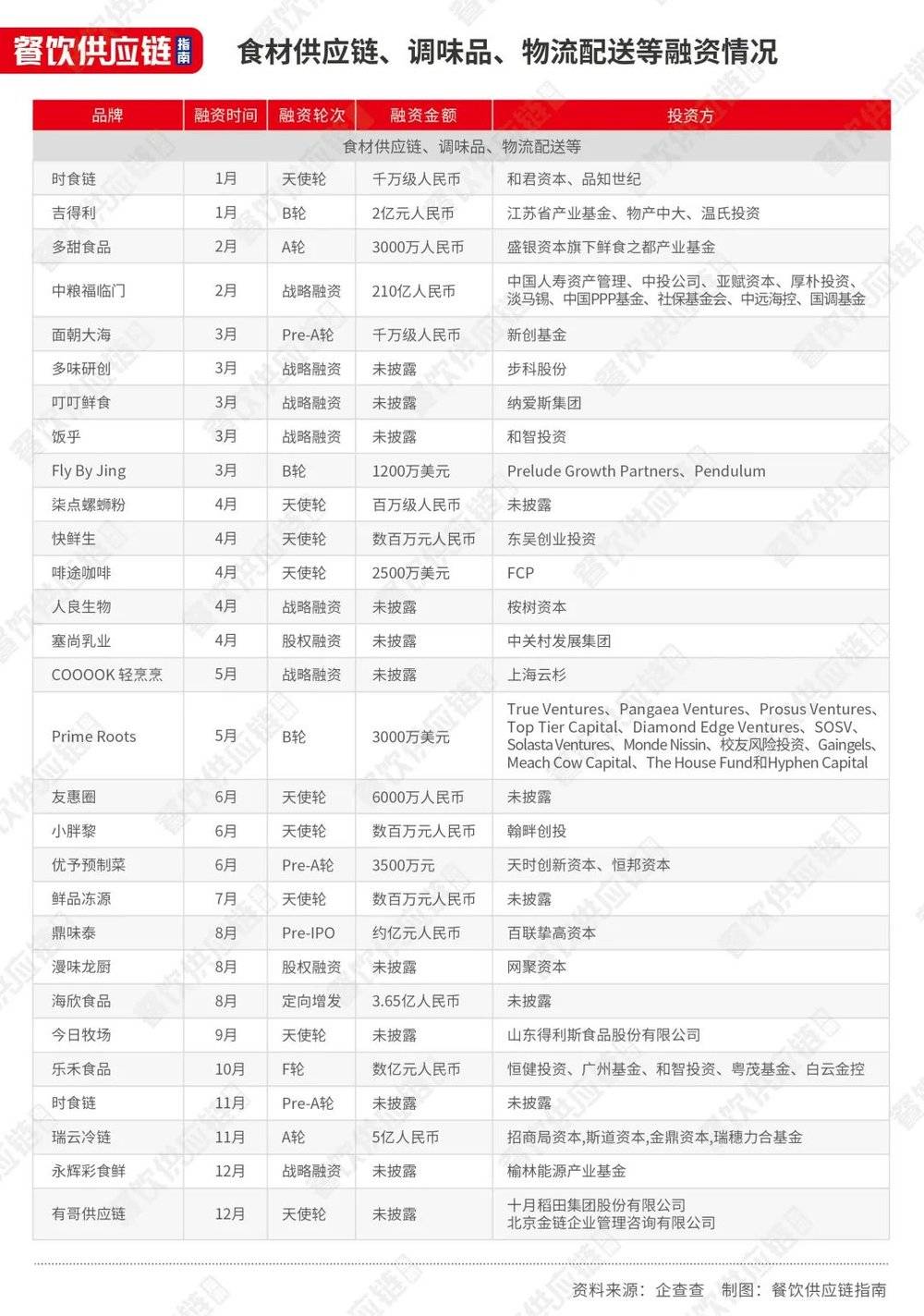

其中,餐饮服务商最受投资机构青睐,超30起投融资事件,总占比高达5成。食材供应链也备受瞩目,去年公开披露了20多起投融资事件;此外,调味品、冷链物流领域也发生了几起投融资事件,但整体占比较小,在一成上下。

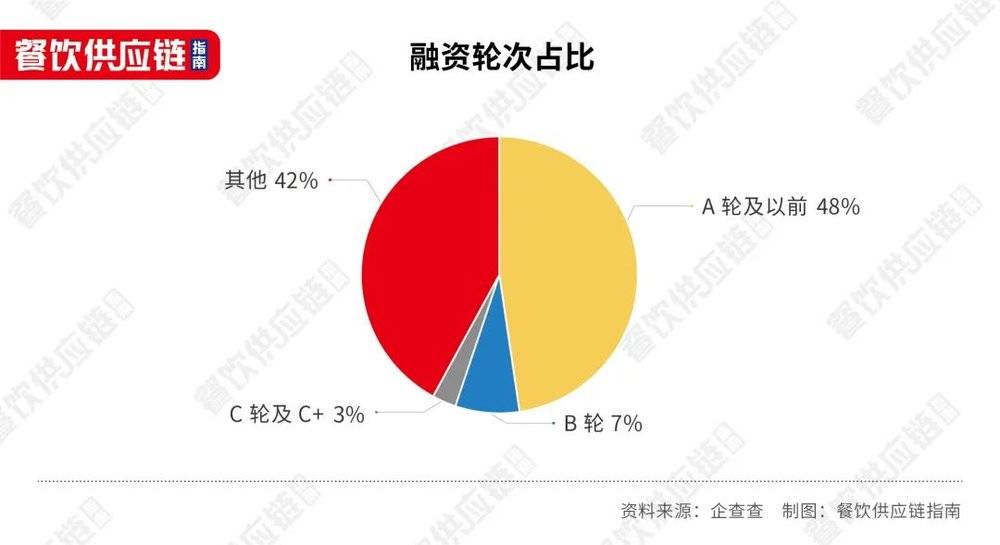

从投资轮次来看,2023年,投早期项目依然是主旋律。

在这60起融资中,种子轮、天使轮、Pre -A轮、A轮共有29起,总占比近5成。

B轮相关的投融资事件发生了4起,C++、C+++相关的投融资事件共有2起,都是由商用服务机器人品牌普渡科技获得。

另外,股权融资、战略融资、定向增发、F轮、Pre-IPO等融资事件也发生了25起,在整个供应链领域的占比约为4成。

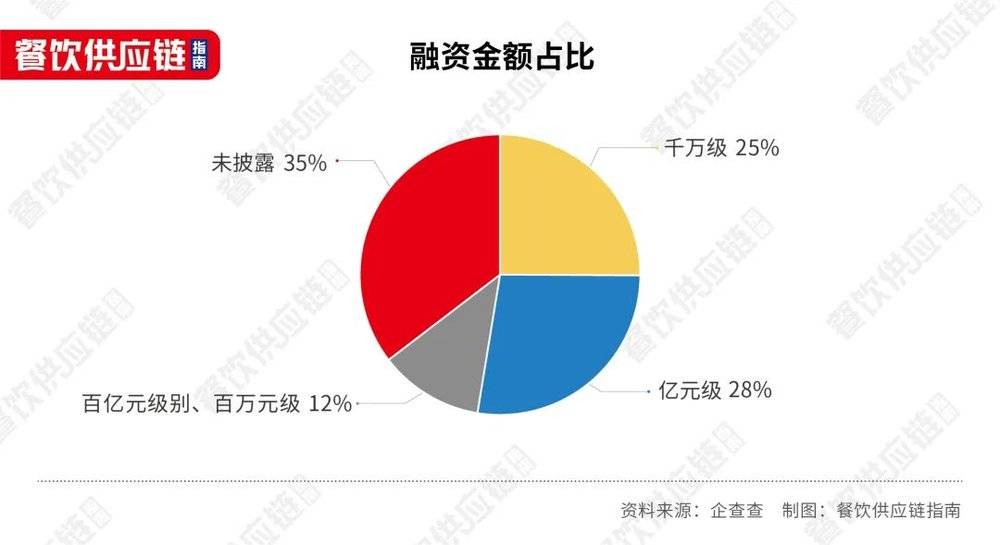

从融资金额看,2023年,亿元和千万元级别占据了主流。

餐饮供应链领域共发生了17起亿元级别的融资事件,占比达28%。千万级别的15起,占比达到25%。另外,还有35%的融资事件未披露具体融资金额。

2023年,亿元级别的融资事件更多分布于餐饮服务商领域,达到10起。

而2022年时,在已披露融资金额的项目中,餐饮服务商赛道的亿元级别融资不足5起。该年亿元级别融资更多发生在食材供应链、冷链物流领域,合计约10余起。

而过去一年,食材供应链领域的亿元级别投资事件数量有所减少,亮点是出现了高达210亿元的大额融资。2023年2月,中粮福临门获得了210亿元的战略融资。

从投资方来看,2023年,食品企业、新零售平台、产业基金也对餐饮供应链展现出了浓厚兴趣。

比如,食品加工企业得利斯参与投资了牛肉供应商今日牧场;调味品企业天味食品投资了餐饮服务商墨比优创,电商平台京东投资了炒菜机器人品牌橡鹭科技。江苏省产业基金投资了调味品品牌吉得利,榆林能源产业基金投资了食材解决方案服务商永辉彩食鲜。

二、9只新股上市,新茶饮供应商最惨淡

据餐饮供应链指南不完全统计,2023年9家餐企供应链企业成功上市。(注:本次统计范围是涉足了餐饮供应链业务的企业,有产品流向餐饮市场但B端客户群体主要为食品加工企业、批发商等渠道的供应商,餐饮业务不是核心业务的企业,以及B端业务占比较小的企业也纳入统计)

从主营业务来看,这些供应商涵盖了蛋制品、乳制品、魔芋加工产品、调味品、包材餐具、火锅食材、机器人等多个细分赛道。

这也从侧面说明,餐饮供应链市场水深鱼大,每个细分领域都有可能诞生大公司。随着餐饮连锁化进程加快,也助力这些供应商快速成长壮大。

从招股书和财报数据来看,这些供应商背后的大客户不乏知名连锁餐企,比如:

“蛋品行业第一股”欧福蛋业(839371.BJ)就是老牌烘焙品牌好利来的供应商,为其提供蛋液、蛋粉等产品。2021年、2022年上半年,好利来都属于其前五大客户。

田野股份(832023.BJ)则是沪上阿姨、一点点、奈雪的茶等新茶饮品牌的原料果汁供应商。

南王科技(301355.SZ)为华莱士、蜜雪冰城等餐企供应纸袋;

2022年,一致魔芋(839273.BJ)曾在招股书中透露,其已经获得沪上阿姨、KOI Thé等茶饮品牌的魔芋晶球订单……

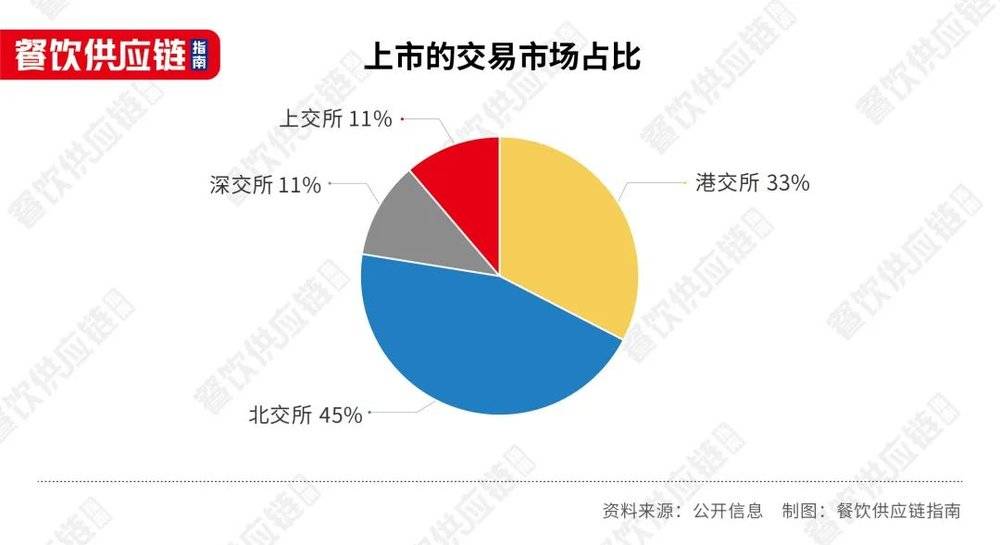

从上市地点来看,2023年,最受供应链企业青睐的无疑是北交所、港交所,9家企业中,7家选择了在港交所、北交所上市,上交所和深交所分别有1家。

从股价走势来看,过去一年,新登陆资本市场的供应链企业,大部分企业股价都高于发行价。截至2023年12月29日收盘,包括十月稻田、欧福蛋业、锅圈、一致魔芋在内的8家企业的股价都高于当初的发行价。南王科技的收盘价则跌至发行价之下。

可见,投资者们对于餐饮供应链企业持有相对乐观的态度和较高的投资热情。

相比之下,新茶饮供应商则稍逊一筹。

预包装大米领域的龙头企业十月稻田(09676.HK)的发行价为15.36港元/股,截至去年12月29日收盘已涨至26.75港元/股,涨幅达7成;欧福蛋业的发行价仅2.5元/股,去年12月29日的收盘价增至6.12元/股,实现了翻倍增长。

养殖企业德康农牧的股价表现也颇为亮眼。自去年12月6日上市以来,德康农牧的股价走势也比较可观。2023年最后一个交易日的收盘价为51.45港元/股,粗略计算,相比36.95港元/股的发行价,德康农牧2023年的股价涨幅近4成。

大热的火锅食材供应商锅圈,2023年12月29 日的收盘价为7.40港元/股,对比5.98港元/股的发行价,增长近2成。

相比之下,江盐集团、田野股份、南王科技的股价表现则略逊一筹。截至2023年12月29日收盘,江盐集团的收盘价为11.44元/股,与发行价10.36元/股相差无几。

同为新茶饮供应商的田野股份和南王科技,表现都不够理想。

虽然去年最后一个交易日,田野股份的股价来到了3.92元/股,超过发行价,但过去一年的大多数交易日,其股价都处在发行价之下。根据三季报,田野股份2023年前三季度净利润下滑超4成,股价也是跌跌不休。

纸袋供应商南王科技去年12月29日的收盘价为15.15元/股,跌破17.55元/股的发行价。股价持续走低背后则是逐年下降的毛利率。2020~2022年,其主营业务的毛利率(不含“运输装卸费”)分别为25.18%、23.34%和 22.56%。

这样的情况,并不只是出现在2023年新上市的新茶饮供应商身上。

截至2023年12月29日收盘,赤藓糖醇供应商三元生物的股价为28.88元/股,不足当初发行价的三分之一(发行价为109.30元/股)。三元生物2022年上市,上市前一年的净利润为5.35亿元。而2023年前三季度,三元生物的净利润仅0.42亿元,相比2022年、2021年同期的1.51亿元、4.41亿元都相去甚远。

已经过会的恒鑫生活,毛利率也不算乐观。2020年、2021 年、2022年1~6 月,其主营业务毛利率(不含运输、包装费)分别为40.65%、36.17%和34.88%。

三、12家主动撤单,供应商急于敲开资本市场大门?

2024年伊始,在新茶饮头部品牌扎堆涌向港交所时,2家供应商却在去年年底悄悄撤回了上市申请。

事实上,德馨食品和鲜活饮品早在2022年下半年就开始IPO之路。撤回上市申请前,都曾被深交所问询。

根据招股书以及相关问询函回复,两家企业都面临着主营业务毛利率下降的困境。公司的盈利能力、未来的成长可能性也是问询函关注的重点。

德馨食品和鲜活饮品也只是供应商们撤单潮中的一个缩影。

根据餐饮供应链指南不完全统计,2023年,有12家餐饮供应链相关企业终止了IPO,包括调味品企业、水产加工企业、饮品供应商、挂面生产商等,另有2家餐饮具供应商,已经通过上市委会议,或有望在今年登陆资本市场。

不过,终止IPO并不意味着放弃上市之路。

2023年9月撤回了上市申请的鲜美来,已经换道重启,12月向新三板提交的挂牌资料已被受理,并在今年1月10日收到了审核问询函。

过去一年,不管是成功上市的供应链企业,又或是已经终止IPO的供应商,不少都面临着“增收不增利”“毛利率下滑”“净利润波动大”等问题。

比如,为麻六记提供贴牌代工服务的阿宽食品,已经终止了IPO。根据招股书,2020~2022年,营收规模无多大变化,但扣非净利润出现下滑情况,分别为8336.42万元、6404.78万元、6659.03万元。

而紫林醋业、德馨食品、鲜活饮品、鲜美来等都陷入了毛利率逐年下滑的窘境。

作为养殖企业,正大股份的主营业务毛利率易受猪肉价格波动影响。2019年、2020年、2021年及2022年上半年,其生猪养殖业务毛利率变动频繁,分别为28.49%、46.46%、8.45%和-17.12%。

而要改善企业基本面,往往需要拓展新业务,又或是扩充产能、改进产品结构,而这些动作都需要资金支持。扩充产能、增加流动资金正是大多数供应商上市募资的主要用途。

供应链作为一门重投资、长周期的生意,对资金需求量大,尤其是在产能利用率见顶的情况下,扩产增资刻不容缓。

此外,部分供应链企业面临主营业务增速放缓、毛利率下滑的风险,想要寻求新的增长曲线,改善盈利能力。而新业务的拓展、新品的研发,同样需要资金支持。

困境在于,这些餐饮供应商似乎很难再向资本讲出一个增长和规模的好故事。

尤其随着越来越多餐饮品牌开始自建供应链,例如,建立种植养殖基地、加工工厂及仓储物流中心,以此控制生产成本,降低品控风险,并进一步增强对上游原材料的议价权。

这意味着,品牌与供应商原本互相成就的关系,正在变得越来越微妙而紧张。

餐饮品牌规模化扩张进程加快,对上游供应链的需求量与日俱增,撑起了一个又一个IPO。但当品牌的手越来越伸向上游,供应商的业绩难免会受到影响,等到大客户成长为竞争对手时,供应链企业想要上市恐怕难上加难。

本文来自微信公众号:餐饮供应链指南(ID:cygylzn),作者:梁盼;编辑:方圆

02:52

02:52

09:20

09:20

09:18

09:18

02:49

02:49

06:02

06:02

07:07

07:07

13:31

13:31

04:55

04:55

08:22

08:22

09:56

09:56