2018-09-04 07:11

8月31日,融创中国(1918.HK)披露了2018年半年报。

业绩发布后,孙宏斌对媒体说“我们是安全第一,这一两年都要把安全放在第一位。未来保持现在的规模难度不大,但增长也很难。”

融创2018年H1的财报数据很靓丽:合同销售金额1915亿元(本文货币单位均为人民币),同比增长约76%;营收466亿,同比增长约215.3%;毛利润115亿元同比增长251%;净利润67.8亿,同比增长297%。

过往12个月(2017年H2+2018年H1),融创净利润达165亿。1132亿港元市值对应的市盈率仅为6倍。故此孙宏斌给出“买房子不如买融创股票”的建议。

“多收了三五斗”的财报发布后,投资人并没有买账,融创股价仍是不温不火。

正如孙宏斌所说,融创目前主要问题是安全,而且“增长很难”。高风险、低增长,投资人为什么要买融创股票?再说恒大的市盈率比融创还要低!

强弩之末

2007年被迫贱卖顺驰之后,孙宏斌全力经营融创。此时中国房地产业高速发展的“红利期”已过,但孙宏斌却率领融创奇迹般地急起直追:2011年,融创合同销售金额居行业第18位;2012年升至第12位、2014年突入前10、2016年位列第7;2017年,合同销售金额3620亿元,同比增长140%,行业排名第4。

进入2018年,融创终于慢了下来。上半年合同销售金额1915.3亿,同比增速降至76%,仅为2017年的一半。

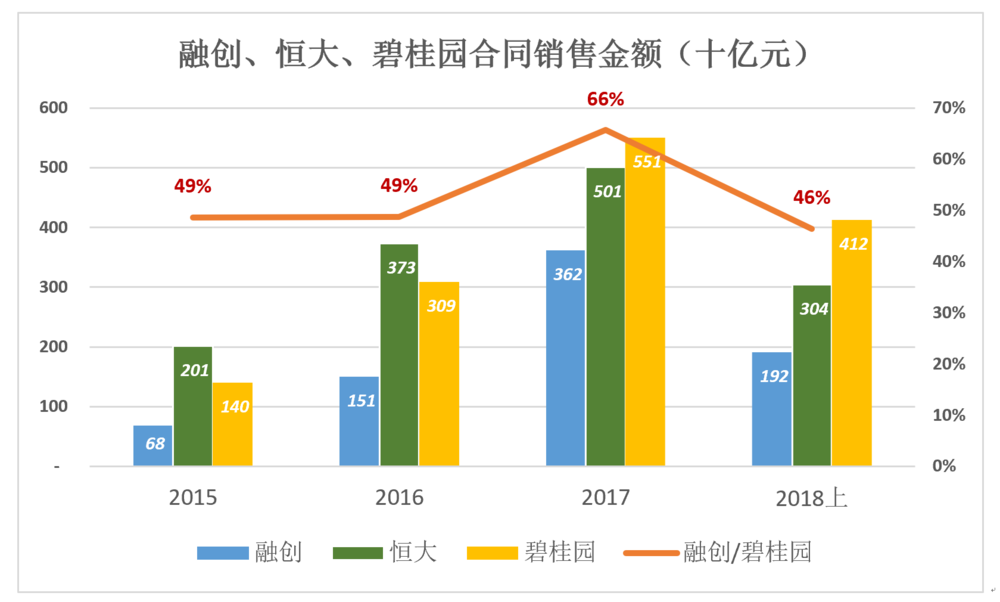

恒大、碧桂园、融创是中国房地产领域最激进的开发商,近些年都在蒙眼狂奔。

2016年恒大以3734亿合同销售金额拔得头等。2017年碧桂园以5508亿元超越恒大,这一年融创也很猛,3620亿合同销售额相当于碧桂园的66%。但2018年H1又回落到碧桂园的46%。

狂奔十年,融创已是强弩之末。尽管碧桂园日子也很不好过,但融创合同销售金额只有碧桂园的一半,想要超越谈何容易。

别人家的营收

虽然2017年融创合同销售金额达到碧桂园的66%,但营收相当于碧桂园的29%。

房地产公司结转营收有很大的自由度。假如一个项目预计销售20亿,2016年卖了一半,到手的10个亿可按“客户预付”或“合同负债”的名目归为“流动负债”,待项目售罄再将20个亿结转为营收。如果2016年就想结转这10个亿也很容易:把项目分为一期、二期;一期于2016年销售完毕,10亿销售收入被确认为本年营收。

所以房地产公司确认为2017年营收的款项即包含2017年的合同销售收入,也一定会有来自2016年收入,还会有2015年甚至更早年的收入。钱已到手,想什么时候结转为收入都“有道理”。

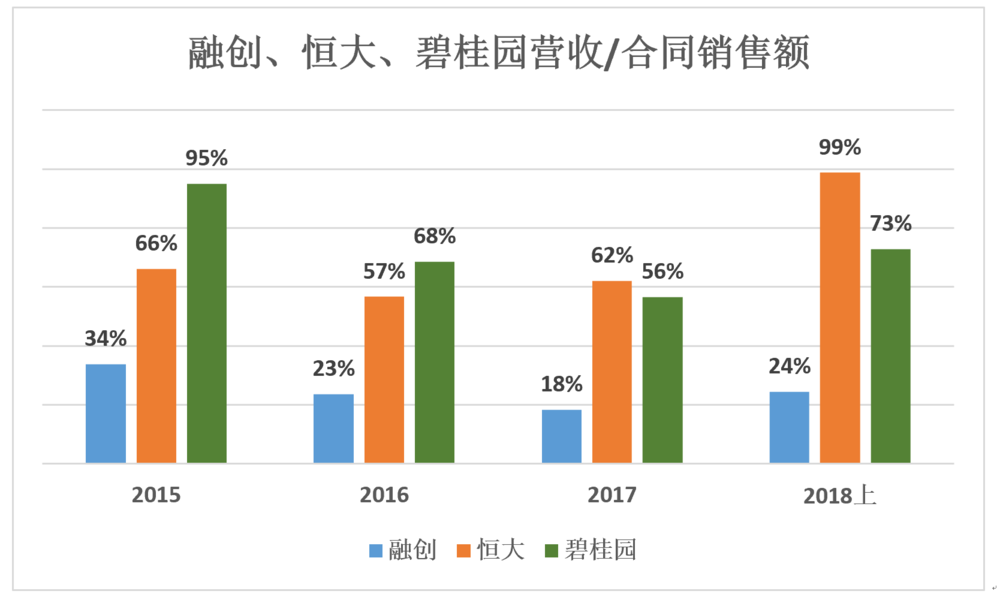

“营收/合同销售金额”可以被称为“名义结转率”。分母是本年合同销售收入,分子来自本年及往年合同销售收入。打个不严谨的比方,营收是交给老婆的工资,合同销售金额是他的实际收入。多数情况下两者的比值小于1。但也有例外,比如事业不顺,收入下降,为面子拿“私房钱”加上实际工资交给老婆。碧桂园名义结转率就曾高于100%。

上市的房地产公司为让财报好看,倾向于尽可能多结转,但是要留“地步”。假如来年销售收入增速不理想,可以提高结转率、让营收保持漂亮的增长曲线,本质上是用往年的收入来扮靓本年业绩。

合同销售金额反应企业经营上的进取精神,名义结转率则反应其在财务上的激进程度。比如万科名义结转率从未高过80%,2017年只有46%;2016年碧桂园名义结转率为95%;2017年,恒大名义结转只有62%,2018年H1一下冲到99%。

别人家的营收达到合同销售金额的99%,为什么融创只有24%?

如今投资人看中top line(营收)胜于bottom line(净利润),融创不是不想多结转,而是另有原因。

花架子

融创的名义结转率低得离谱,2017年合同销售金额3620亿、营收659亿,名义结转率仅为18%。

或许因为融创合同销售额增长太快?

比如2016年融创合同销售额超过1500亿,同比增长121%。假如该财年353亿营收全部结转自2015年的合同销售额,等于结转了51.8%。但2016年碧桂园合同销售金额同比增长120%,名义结转率仍然高达68%。所以,高速增长不能圆满解释融创结转率为什么只有18%、24%。

真正的原因是融创体系里联营、合营公司占比较多,而只有持股50%以上的子公司才能“并表”。

联营模式下,融创持股不足50%,不当家、不做主; 合营模式下,融创持股达到50%,但也是“当家不做主”。

2017年,联营/合营企业销售收入1404.7亿元,相当于融创的213%。融创只能将“亲自”完成的597.5亿确认为营收,联营/合营企业一千多亿不能并入。

2018年H1,联营/合营企业的收入没有披露,只根据权益法确认了11.1亿元的投资收入。

为取得“投资收益”,融创付出代价不小。2017年末,联营/合营公司账面价值(按成本入账再逐年摊销)分别263亿和323亿,合计586亿、相当于净资产的96.7%。2018年,联营/合营公司账面价值达到621亿(相当于净资产的97.8%),半年收益11.1亿,年化收益率3.58%,还不如存银行。

融创投资众多的联营/合营公司,资产收益率却如此低下,图什么?不过是为了让合约销售金额大增,撑起“行业排名第四”花架子。

四种负债率“争奇斗艳”

披露资产负债率为的是帮投资人评估债务风险,而不是相反。

融创一向不愿“老老实实”地披露资产负债率和净资产负债,尽拣些奇奇怪怪的“负债率”让投资人一头雾水。

2018年中报称:有息负债余额较去年年底减少约95亿元,净有息负债率下降9.5个百分点。听起来让人宽心,而且只说降了9.5个百分点,到底是百分之多少,普通投资者能算出来吗?

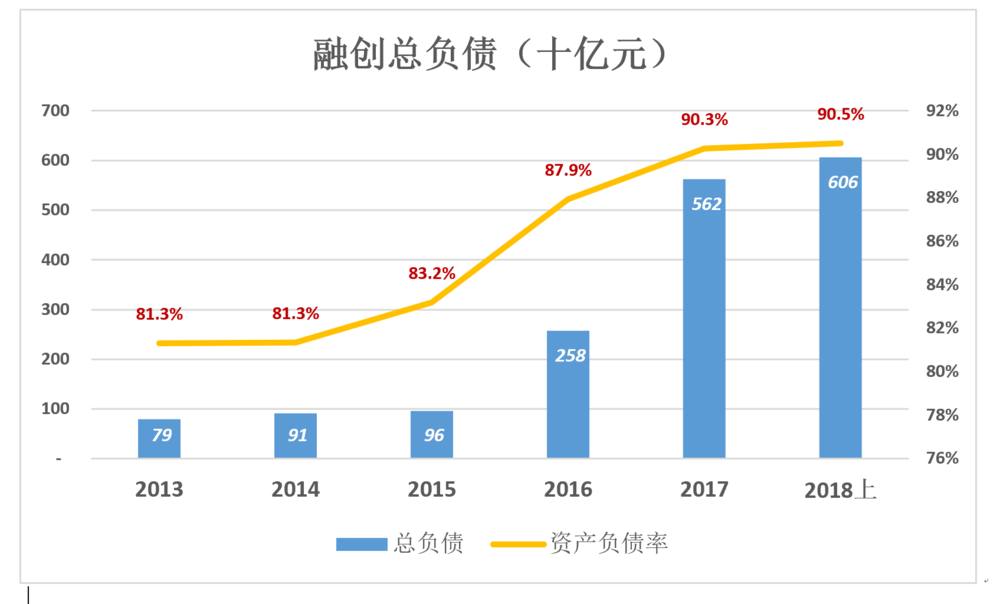

房地产企业普遍负债率较高,但融创和碧桂园高得离谱。

截至2018年二季度末,融创总资产、总负债分别为6699亿和6064亿,资产负债率为90.5%。

2018年二季度末,融创净资产负债率达954%,仅次于“亢龙有悔”的碧桂园!

2017年报,融创披露的是一个掩耳盗铃的“资产负债比率”。分母是总资产,资产负债表里最大的那个数,分子是计息借贷减现金、再减受限制现金。分母不能再大、分子无法再小。用庞大的总资产证明家底儿雄厚,但90%的资产是借来的,谈何“雄厚”?

2017年末, 融创资产负债率90.3%,净资产负债率928%,资产负债比率仅为19.7%。

“资产负债比率”不仅数值小得让人产生“企业债务负担不重”的幻觉,更离谱的是会出现负债越高数值越低的奇景。

比如2018年二季度末,融创资产负债比率为18.3%,总资产为6699亿。假如再从银行贷款3301万亿。在拿到这笔贷款的时点,由于钱还没有花出去,都是账面现金,做分子“有息负债净值”还是1226亿,做分母的总资产达到1万亿,资产负债比率降至12.26%!

融创披露这样的负债率居心何在?

2018年中报披露的又是“净有息负债率”,分子是有息负债、分母是净资产。

截至2018年二季度末尾,融创长期借贷、短期借贷余额分别为1345亿和753亿,这2098亿的确是“最不敢不还的”,贾跃亭也得把这种钱还了才能出境。

至于欠供应商、欠员工的就顾不到了,反正也“不碍事”。但融创要把大陆的生意做下去,除了欠金融机构的2000多亿要还,欠供应商的759亿也要还,欠关联公司的935亿要还,预收用户1724亿购房款,要把房子盖好按期交付。

”净有息负债率“的问题是以偏概全,既然披露了以净资产为分母以有息负债为分子的“净有息负债率”,至少还应披露以应付账款为分子的“净应付账款负债率”、以合同负债为分子的“净合同负债率”,才能让投资者了解融创在净资产上加了多大的杠杆,其实看一眼净资产负债率就知道所有杠杆的总和是9.54倍。

盛宴过后

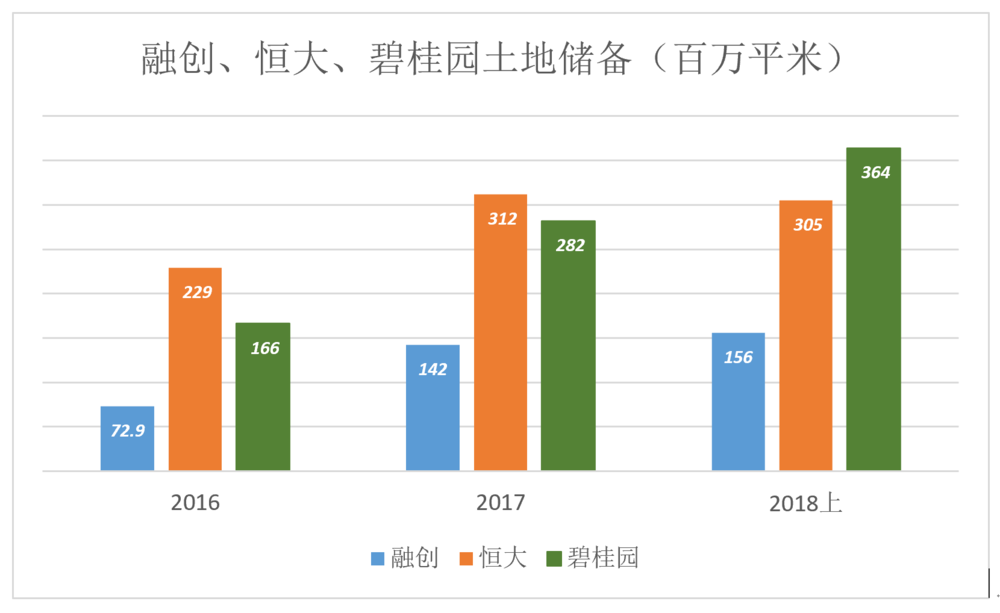

孙宏斌是房地产老兵、融创却是后起之秀,2015年之前没有能力囤地,基本上只有在建工程没有土地储备。

2016年报,融创终于披露了7291万平米土地储备(相当一部分是联营/合营公司的储备)。

2017年,融创新增土地储备6764万平米,年末土储总面积1.42亿平米。加上意向参与的旧城改造项目,土储总面积达2.18亿平米。

2017年融创暴富是因为鲸吞了万达的13个文旅项目,一举获得5897万平米土地储备。其中可售面积4973万平米、自持面积927万平米。

真是一场盛宴!

虎嗅当时推算可售部分销售额达6358亿,毛利润超过1600亿,足以弥补投到乐视血本无归的168亿。

但从目前的情况看,融创没有福分“消化”这餐盛宴。

根据新传出的消息,济南项目后续用地出了问题,海口项目整个被取消。当地政府看中的是万达的品牌,选择的合作者是当时的中国首富。孙宏斌能买下项目却未必能买到地方政府的认可。

融创有能力经营好这些巨型文旅项目吗?会不会卖了房就跑路?各地政府会重新评估相关事宜,已经开工的项目可能缩水,即不提供二期、三期用地;未开工项目甚至会被“连根拔起”。

#融创千亿市值,其实名不副实。即刻扫描下方二维码,阅读Eastland在虎嗅精选开设的专栏《财报透露的真相》之《孙宏斌带领融创跻身“千亿地产商”的内幕,都在财报里了》

读懂财报,就拿到了通向真实商业世界的通行证,拥有了跟专业投资人一样的方法论和视角,就能避免被满嘴跑火车的CEO忽悠

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。

频道: 金融财经