2018-10-19 15:40

扫码打开虎嗅APP

虎嗅注:支付宝最近上线了一种名为“相互保”的全新保险形式,无门槛进入,保额来自众筹。

具体来说,支付宝芝麻信用650分及以上的蚂蚁会员(60岁以下)无需交费,即可参与其中,获得包括恶性肿瘤在内的100种大病保障。在他人患病产生赔付时,其他会员参与费用分摊,单一案例最高分摊金额1毛钱;自身患病则可一次性领取保障金。

小时候我们幻想的“全中国一人捐我一毛钱“似乎成为了现实。支付宝承诺每次分摊只要一毛钱,就能够享受30万元的重疾保额,相较每年都要一百甚至几百的重疾险,实在是实惠了太多。也因此,相互保在社交网络上讨论的热度非常高。

不过,互助式保险并不是新鲜玩意儿了,作为一种创新形式的保险(或许叫众筹更合适),它还是和传统保险有很大区别的。知乎网友”以撒“分析了相互保的规则和条款,指出了这种玩法背后的逻辑与风险,他建议大家,目前最好还是先持观望态度。

本文转自知乎,已获原作者授权,略经虎嗅编辑。

看了下条款,划几个重点。

首先关于最重要的参保费率,支付宝定义的概念是单个案例不超过1毛钱,这是一个相当有趣的数字游戏。

什么意思呢?

单个案例分摊1毛钱指的是,假如当期有100个人获得重疾赔付,那么每个成员需要付出100X0.1=10元,并且这个数字受成员总数和赔付数目影响。

先上支付宝自己举的例子。

支付宝举了个参保人数为500万人时,每个分摊日扣费6.6元的例子。

但是请注意,实际上,相互保每个月有两次分摊日,为每月的14号和28号,也就是说,这幅图的实际扣费,或者说保费应该为每个月13.2元。

但是仅仅是如此吗?

相互保每期的支出用于两部分,赔付金额与10%的管理费用。

而支付宝宣称的单个案例分摊不超过1毛,那么什么时候,分摊费用恰好为1毛钱呢?

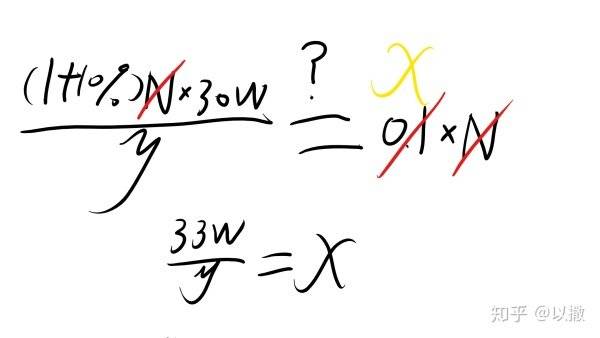

我们可以简单计算,假设每个分摊日赔付的案例数为N,参保总人数为y,那么可以计算得出,y为330万。

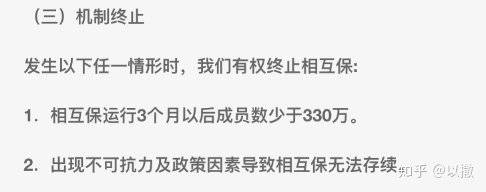

这个数字不是随便得出的,我们可以看一下相关条款。

相互保的约定是,假如3个月后,成员少于330万,相互保就会终止。

为什么这个数字是330万呢?

因为330万,正好是偿付1个案例所需要的最低人数。

因为每个成员对于单个案例最高分摊1毛钱,假如成员只有200万人,即使这两百万人里只出现一例重疾患者,但是所有成员总共付出的分摊费用只有200WX0.1=20W,还不够赔付的30万,更不要说支付宝和信美人寿要收取的10%管理费用了。

而三个月,其实是相互保参保的等待期,三个月内,即使发生重大疾病,也无法获得赔付,三个月后,人数不够,项目也会终止。

所以,支付宝宣传的单个案例分摊每人不超过1毛钱,多出部分由支付宝承担,完全是偷换概念,因为当人数小于330万时,成员众筹的钱不够赔付的时候,要完成赔付成员分摊的费用就超过了1毛钱,这个时候,相互保直接就终止了,支付宝不会多掏一毛钱(实际上所谓的多出部分由支付宝承担也仅是支付宝微博的一句口号,正式文案和条款从未出现这一点)。

那么单个案例的分摊费用是由什么决定的呢?

我们再将上面的式子简化一下,我们假设单个案例的分摊费用是x,就变成了:

也就是说,y越大,单个案例分摊费用越低。

但是,y越大,N同样越大,也就是成员总数越多,赔付的案例就越多。

所以,最终决定参保人每个分摊日需要支出保费的,实际上是中国人的重疾患病率。

比如,当参与总人数为330万时,这个时候每个案例的分摊费用是0.1元。假如当月分摊日有100个人获得赔付,那么当期每位成员分摊的费用是100X0.1元等于10元,当月的相互保支出即为20元。

其实我们可以把每330万人看作一个单位来考虑这个问题。

有人说,人数越多,单个案例分摊费用不是越低了吗,确实如此,但是无论人数怎么增长,理论上保费是不变的。

在重疾患病率不变的情况下,假如330万人有100个人患病,那么660万人就有200人患病,虽然单个案例的分摊费用降低了一半,但是案例数目同样增加了一倍。

所以,成员数目越多,分摊费用越低,也是一个伪概念。

而支付宝和信美对每个案例都要收10%的管理费用,以单个案例30万计算,则每赔付一个案例,所有成员就要多支付3万元给支付宝和信美,人数越多,赔付越多,管理费用就越多,这是稳赚不赔的。

也就是说,成员数目越多,参保成员的保费成本并不会降低,但是支付宝和信美收取的管理费用会增加(以上图支付宝自己的例子,成员五百万人,每期患病100人时,以每人保障金30万元计算,每年的管理费用就是7200万元,相当于240人的赔付金额,如果成员超过500万人,这个数字还会继续增加)。

1毛钱这个概念很迷惑人,实际上,当单个案例分摊费用低于1毛钱的时候,赔付案例的数目就会变大。可以把1毛钱看作支撑这个项目的成本单位。当成本超过1毛钱的时候,即是参与人员数小于330万人的时候,这个项目就会终止,支付宝和信美不会为这个额外的成本掏钱。

所以最终,决定保费支出的,不是参与成员的数目,不是单个案例的分摊费用,而是每期的重疾患者赔付数量和参与人数的比例,也就是重大疾病患病率。

以330万人为每一单位,假如这个单位一期里有100人患病,也就是重大疾病患病率为3.3万分之一时,每位成员每月的保费支出是20元(以保障金为30万元计算)。

你可以把这看作一次微博抽奖,也就是3.3万人里抽一人,这个比率算不算高?

而当一期330万人里有1000人患重疾时,也就是重疾患病率为三千三百分之一时,每位成员每月的保费就会达到200元。

当然,这相当于是每一期的出险率,如果年化一下,就要再次换算。

我不是医疗从业人员,不知道重大疾病患病率的具体数字是多少。

网上流传的数据仍然是早年的数据,据说人类重大疾病的患病率是72.18%,中国卫生部也公布过这个数据,而中国每年癌症的新发病数以百万为单位。

所以,相互保这个项目最终的费用支出,还得看最终有多少人能够获得赔付。

保费之外,具体到相关条款,还有一些需要注意的地方。

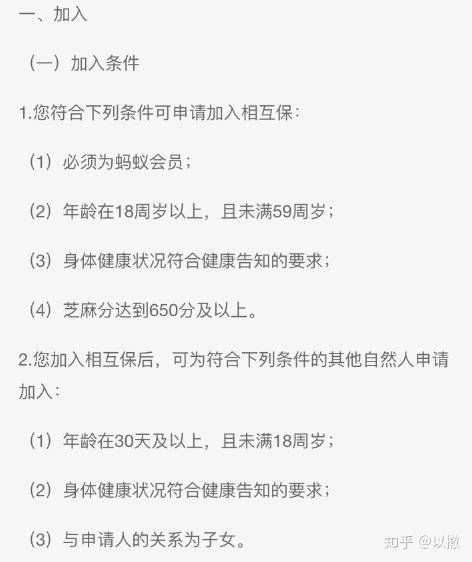

比如,虽然你可以帮其他人申请加入,但是这个人必须是你的子女,并且未满18周岁。

并且,重要的是,假如你加入了相互保,一旦你退出,那么你申请加入的其他人,你的孩子,就会一并退出。

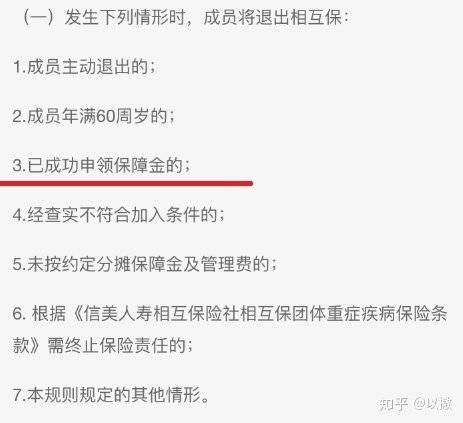

同时,相互保的几个退出条件需要注意。

也就说,一个人参与相互保只能获得一次赔付,一旦获得赔付,就会退出相互保。

但是根据这一点理解,似乎就成了,假如你加入了相互保,同时帮孩子也买了一份相互保,但是实际上你和你的孩子只能有一人获得赔付,因为一旦你获得赔付,你就会退出相互保,那么相应的你的孩子也会退出相互保,我不知道关于这一点支付宝是否有其他解释(又仔细看了下,似乎是成员主动退出,才会连带本人申请加入的其他人一并退出。这可能涉及到未成年人的权益和账号关联等问题,我还是觉得这一点在未来可能会有一些问题,因为在本人账号已经退出相互保的情况下,是否仍然能登陆相互保查询信息?)

而被清退相互保的另一个条件是未及时扣费,这一点也需要注意。

每个月有两次分摊日,而每次分摊日若超过5天没有成功扣费,就会退出相互保,并且芝麻分受影响。

也就是说,一个月得扣款2次,并且不能超过5天,超过5天即使把保费缴上,可能你又得进入3个月的等待期了。

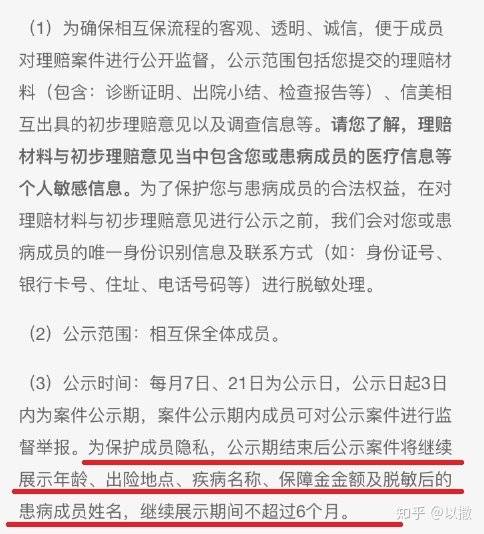

另外,非常重要的一点就是,关于隐私。

在相互保里申请赔付,是需要把你的各种材料进行公示的,接受监督举报,这可能会包括一些敏感的内容。而患病者的唯一身份识别信息,包括身份证号,住址,电话号码这些,虽然宣称说会进行一定的脱敏处理,但是显然,实际上这部分也是要公示的。

而在公示期满后,仍然需要继续展示,条款规定,这个时间不超过6个月。但是不知道以后具体会怎么操作。同时这个条款的逻辑没看懂,“为了保护成员隐私,所以我们要继续展示6个月”,这是保护隐私?

赔付金额也分两种:

30天至39周岁的,赔付金额30万元。

40周岁至59周岁的,赔付金额10万元。

我觉得相互保这个项目,有点像以前的1元夺宝。

所有人众筹一个产品,比如iphone,佳能相机,甚至化妆品家电,最后抽一定人数获得,而平台收取一定比例的抽成,也就是管理费用。

只要这个项目能持续运行下去,平台方就是稳赚不赔。

不过1元夺宝内容比较打擦边球,有点赌博的意思,没多久就被叫停了。

虽然保险和抽奖还是不太一样。

保险是为了一个保障,但是从回报率来说,最终都是博那么一个几率,虽然保险一旦中奖,是一件又喜又忧的事。“喜”的是回本了,忧的是身体出了问题,而且30万甚至10万的保障金,真的未必够现在的重大疾病。

提醒几个地方。

第一个,我之前说的,保费最终由重大疾病的患病率决定。因为一旦有人获得保障金,就会退出相互保,所以这个循环,所有人都是潜在的患病人群,患病率并不会随着时间推移而改变。

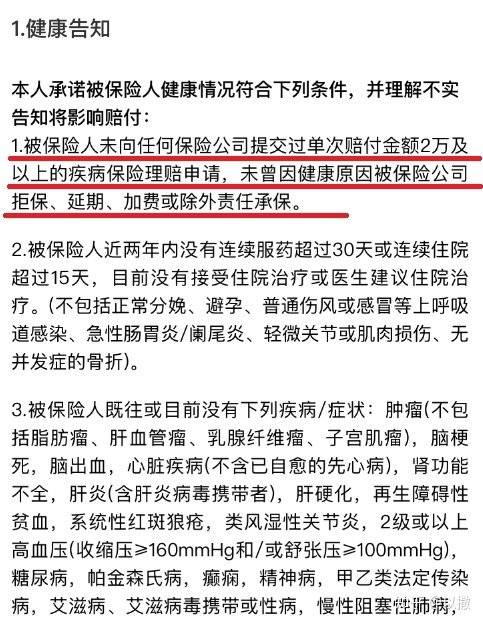

第二,相互保这类产品,与其说是保险,更像是一种众筹互助形式,但是披着保险的外衣。它的内容与传统保险相去甚远,但是仍然以传统的保险条款来作为相关条款。

比如保险条款里有这样的内容。

可以看到,虽然宣传称相互保是一款可以随时加入和退出,每月分摊日扣款的产品,但是保险条款里又有“保险期间为1年”,并且续保的有效期仍然为1年这样的字眼。

所以,实际上相互保是在用传统的保险条款来解释这款互助产品,有点挂羊头卖狗肉,拿保险做幌子的意思。所以未来在实际运行当中,可能会出现许多条款难以解释甚至自相矛盾的情形,这是需要注意的。

同时,还可以注意到,保险条款里出现了“可能调整保险费率”的内容,这是指每个月的保费不一样,还是指未来单个案例不超过1毛的噱头可能会打破?毕竟当出现大规模退保等情形,1毛钱的上限无法支撑项目时,要么项目直接停摆,要么让成员缴纳更高的费用,或者期待支付宝和信美自掏腰包?这也是需要做好心理准备的。

第三,项目随时有终止风险,条款里也列举了各种可能终止项目的情况,因此要做好最坏的打算。所以最好不要把相互保当作真正的保险产品,可以把它看作一个“互助会”,缴费时间越久,并不会给你带来更多好处,照目前条款来看,不会有分红,更低保费之类的福利。相反,一旦遇上患病人数过多之类的情况,就有可能因为成员退保等原因终止项目,也意味着已经缴纳的费用都打了水漂。

第四,参与这个项目需要注意,这个项目是拿一辈子来获取一次赔付30万或者10万元保障金的机会,仅有一次。并且,这次你参加了相互保,获得了赔付,但是下一次如果有其他项目或者产品,你可能就不能参加了,这个30万可能确确实实不单单仅限于相互保,而是一辈子一次的赔付。

所有也得考虑一下,这次参加相互保,会否对以后出现同类的产品产生影响。

最后,也是最为重要的一点,那就是,虽然你在支付宝购买了相互保产品,但实际上很有可能你和支付宝并没有建立真正的保险关系,真正的保险人是信美人寿相互保险社。

仔细阅读条款,我们可以发现,实际上所谓的相互保,其实是由支付宝作为投保人,为成员投保的一份保险,真正的保险人是信美人寿相互保险社,并且这份保险的全称是《信美人寿相互保险社相互保团体重症疾病保险》。

而根据蚂蚁保险平台的条款,这就像其他在蚂蚁保险平台上出售的保险一样,如果出现纠纷,那是被保险人和保险机构之间的问题。如果问题比较大,那支付宝可能就不愿意背锅了。

这就和之前京东销售的0元购斐讯路由器,小米推荐的P2P一样,一旦爆雷,平台可能就要甩锅,那可能就是参保的成员们和信美人寿相互保险社之间的扯皮了,这就要看支付宝愿不愿意承担这个成本了。

同时虽然购买的是信美的保险产品,但是保险费,交费规则等,又是根据另一份《蚂蚁相互保成员规则》的规定,这种逻辑上的混乱,也是大多数人看不懂保险条款的原因。

归根结底,这种产品,目前也是处于试验阶段,就像条款里说的,少于330万成员就会终止。

目前最不确定的,就是保费到底是多少,并且是根据保障金支出直接从成员名下扣款还是先告知金额,后付款?

前者对于参保成员来说不确定性太大,而如果是后者,显然项目的风险是很高的,因为一旦赔付金额过高,就会出现大量退保人员,而已经产生的费用,等着赔付的钱,到哪里获取?

所以我觉得目前很迷的一点是,最重要的扣款方式都不清楚,就上市销售,未免太过草率?

所有的钱都来自于众筹,到时候玩脱了,按照条款,支付宝和信美并不会买单。

一开始看到互保这种形式我就觉得这个产品不会那么完美,因为与传统保险不同,这本质上是一种赔的越多,参与成员支付压力越大的产品。

传统保险产品在收取保费后,机构是可以通过将保费再次运作赚取收益的,同时也要承担出险率较高时的风险。相互保不存在这一点,所以偿付压力全部在参与成员身上,这就像一个零和博弈,赔付给别人的越多,那其他人就要偿付越多,平台方的支付宝和信美收取的是额外的管理费用,并不真正参与到偿付的费用上。

实际上用赔付率的概念来衡量相互保也有点偷换概念,因为相互保所有的保费都是用来赔付,理论上是100%的赔付率,扣除管理费用,反而是下降了,变成了90%。但是100%也好,90%也好,是没有多少意义的,因为这个数字是永远不变的,放在相互保上,就是1000万人里有500万人获赔,赔付率是90%,1000万人里只赔一个人,赔付率还是90%,但是前者每位成员每次需要缴纳的保费是惊人的15.5万,而后者仅仅是三分三厘钱。这是因为相互保的保费是不确定的,所以是与传统保险完全不一样的,所以拿传统保险的概念来套是很迷惑人的。

当然,为了保证项目的运行,势必要将每一期的保费控制在一定程度,否则保费过高,成员退保,项目就无法运行下去。

我仍然觉得,目前最好的选择就是观望,观望不是指放弃这个产品,起码等项目运行一段时间后,知道这个产品的保费到底在什么区间,也就是至少知道费用是多少,肯定不是一毛钱的。

参保有三个月等待期,等待期内无法获得赔付,类似医保,所以,实际上从现在到未来的三个月,相互保的任务就是拉满330万人,这三个月内,不会产生任何赔付和保费。

当然如果支付宝运作这个产品的欲望很强烈,前期肯定会投入一定资源来保证项目能够运行起来,所以最终保费会是多少,还得看一段时间。

简单来说,现在一切都是未知的,起码看看实际情况怎么样再买不迟吧。

抛开条款上的细节,最后总结一下相互保这个产品的优势和缺点,大家自己参考。

相互保目前来看,最大的优势就是宣传所称的价格实惠,每个月低至十几块钱。但是这一点目前还是未知数,要看实际运行一段时间,费用和赔付稳定以后才能看出来。

而相互保未来发展的优势,就是下面许多所谓的保险业人士所说,支付宝收取10%的管理费用其实非常良心,低于传统保险的各种渠道费用,类似于没有中间商赚差价,支付宝的保费宣称非常低也是来源于此。

但是要注意几个误区,没有中间商赚差价不代表容易获得赔付,实际上相互保关于赔付的定义,仍然像传统保险那样遵循各种条件,包括可能真正轮到你你可能也会大骂这也不赔那也不赔。

相对的,容易获得赔付,随随便便就赔付,那所有成员为他人承担的保费就会非常高,对于参保成员来说,这是矛盾的。

而相互保最大的缺点就是,不保险。从保险年龄上来说,相互保只能保到59周岁,所以不能将相互保作为唯一的保险产品,一旦年纪大了,再想购买其它保险产品,可能就会价格很高甚至干脆无法购买,来不及了。

另一方面就是,随时有终止可能。虽然相互保看上去很美好,但是实际上每一期的赔付数目必须控制在一定比例。因为赔付数目和成员的比例过高,就会导致保费过高,那么参与成员参保的积极性就会下降,选择退出,项目有终止的可能,相当于参与成员的投资全部打了水漂,到时候怎么办?相互保缺的恰恰就是保障。

相互保宣传的另一点,灵活,可以随时加入退出,恰恰说明它不稳定。我们买保险,性价比是一方面,如果真的从生命健康角度去考虑,保险保的是一段时间,一整个生命周期,所以传统保险的周期往往是一年甚至几十年。真的有保险的想法,不会一个月一个月去买,这就变成了抽奖,看看这个月都不能抽到我。

并且随着年龄增大,收益就会越来越低,比如相互保对于49周岁至59周岁成员只赔付10万元。一个人年纪越大,各种疾患风险上升,保险机构的风险就会上升,所以实际上保险很重要的一点就是保险约定,防止出现到后期被半路抛下。而且也不是真的随便退出,一旦退出,再加入还会有等待期,也就是要先缴纳三个月的费用。从这种按月购买的方式,相互保最适合的人群实际上有一定患重疾风险的人群,这类人群更早获得赔付的几率比较大。但是如果推广开来变成成员都是亚健康人群,那可能项目就难以支撑下去了。

相互保的玩法实际上就是集合所有成员的资金,每一期都有人获利离场,只要能维持在合理的保费和赔付比例,就可以将循环一直继续下去,并且平台方可以获取一定的收益。

而它最大的风险就是没有人承诺这个循环可以一直继续下去。

支付宝唯一做的所谓一毛钱承诺,看了上文其实你可以发现其实毫无意义。实际上支付宝没有作任何保障性承诺。

如果支付宝可以承诺,成员每次付出的费用有一个合理的上限,比如每个月不超过30元,而不是所谓的单个案例不超过1毛钱。赔付总金额超出所有成员支付的总金额时,超出部分由支付宝或者信美承担(这其实就是传统保险需要承担的赔付率过高风险),这就保证了保费在一个合理的区间内。

同时能够承诺,如果因为人数下降,或者保费过高等原因导致项目无法继续,支付宝和信美承担违约费用,那么就给了参保人员一个保证,保证项目不会随便终止,即使终止也可以获得一定补偿,这其实就是传统保险关于保险期间的承诺。

如果如此,保费合理,项目本身有保障,那才真正称得上是放心的“相互保”。