2018-10-31 16:21

扫码打开虎嗅APP

今晨(10月31日)百度发布了2018财年三季报。报告显示,2018年Q3营收、净利润分别为242亿及124亿;同比增幅分为20%和43%。(注考虑增值税计算方式变更,2018年Q3营收同比增长27%)

2018年Q3,百度营收282亿,同比增长20.1%。2016年百度季度营收一度出现负增长,2017年Q2开始,增速显著提升,如今天已持续6个季度。

从营收结构看,百度正逐步改变收入来源单一的境况。2015年Q1,来自线上营销的收入占营收的98%,2016年Q3降至90%,2018年Q3进一步降至80%。

财报没有披露“其它收入”的细节,而且由于近年来的业务调整,“其它”的范畴想必是“与时俱进”。无论如何,其它收入保持了较高的增速,成为推动营收增长的重要引擎。

由于爱奇艺独立上市,百度从2017年Q2开始提供另一业绩分类方式:百度核心、爱奇艺。

爱奇艺的广告收入是“线上营销”收入的子集,爱奇艺之外的广告收入主要来自搜索和信息流。

2018年前三季,爱奇艺收入分别为48.8亿、61.7亿和69.1亿,同比增速分别为49%、43%和40%。同其,爱奇艺之外的线上营销收入(包括搜索和信息流)增幅分别为7.3%、9.9%和2.7%。按逻辑,爱奇艺之外的告收入增长动力来自信息流广告。

宏观经济形势不佳,推动百度营收增长第一是功臣爱奇艺,第二是“其它业务”,第三是信息流广告。

爱奇艺的主要竞争对手是腾讯视频和优酷土豆,信息流广告的对手今日头条,在强劲对手夹击下百度营收保持20%以上的增速难能可贵。

营收结构变迁对百度“赚钱能力”没有显著影响,毛利润率始终保持在较高的水平。2018年Q3毛利润141亿,毛利润率50%。

百度营收成本包括四大块:内容成本、流量购买、折旧及其它及带宽费用。其中最沉重的负担是内容成本,2017年累计支出134亿,2018年前个三季度支出161亿。其中Q3支出67亿,占广告收入的30%。

营收成本中占第二位的是流量购买(TAC),大致相当于百度广告收入的八分之一,2018年Q3该项支出达31亿。

2017年Q2开始,百度经营利润跳高近10个百分点,营收增速亦同步提高。此后连续五年季度的经营利润率保持在20%以上。应该是做对了什么,如爱奇艺独立上市,信息流广告崛起、构建内容生态……

2018年Q3经营利润率降至15.7%,从财报看百度加大了内容及市场营销方面的投入,看来是准备再次“换档”爬坡。

根据对以往业绩的总结,可以看到推动百度增长的是内容。但内容成本居高不下,影响了百度的盈利能力。面向未来有两方面值得期待:

一是人工智能、云计算、自动驾驶等方面的“烧钱”投入熬到到“收获季节”。

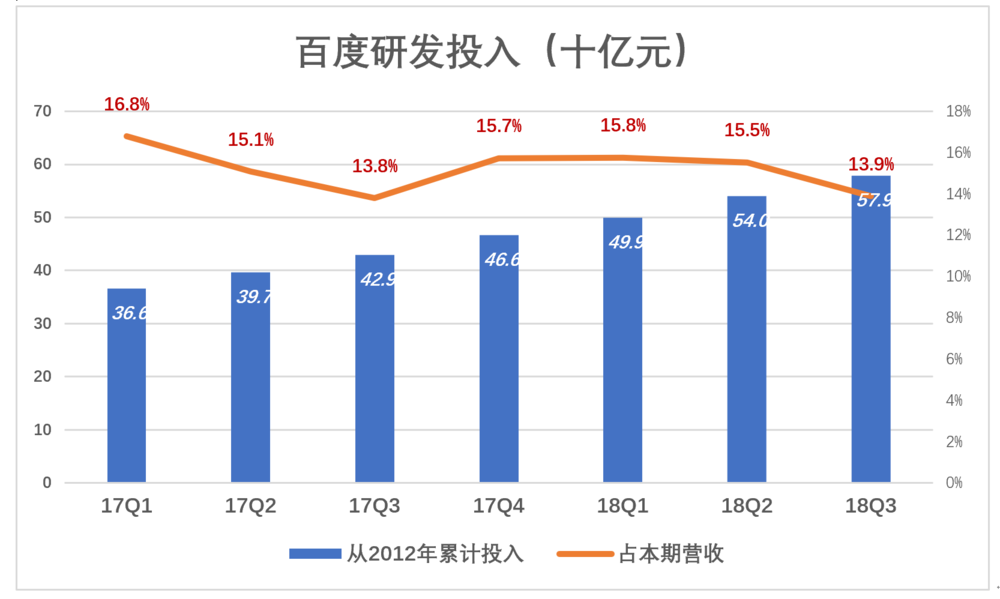

从2012年Q1到2018年Q3,百度研发投入累计达579亿,占同期总营收的14.5%。其中2018年Q3研发费用39.2亿,占营收的13.9%。

每星期2、3个亿的研发投入持续到第7个年头,Turn knowledge into money日子也许不远了。正如某广告歌曲唱的“说到不如做到,付出总有回报。”

第二是内容生态。

经营N多年积累,百度平台汇聚了海量内容及无数内容生产者。每天上传的文字、图片、视频内容还在不断丰富着这个宝库,这是A、T目前不具备的优势。三季报披露百度APP、百度视频日活用户分别达到1.6亿和1.1亿。百度的策略是用AI技术优化用户体验,稳步提升高质量搜索结果占比。

内容生态的兴旺可以让百度以更低的成本获得流量,并在AI技术的加持下更高效地将流量变现。

简而言之,对百度值得期待可归纳为两点:一是让技术提供更大的驱动力;二是提高内容驱动的“性价比”。